我国国债期货价格发现和避险功能实证分析

作者

作者

布雷顿森林体系解体后,国债期货因其具有规避风险、价格发现的核心功能而成为全球重要的利率风险管理工具。我国国债期货刚刚重启,研究国债期货的价格发现功能对评判其风险管理能力以及确定国债期货以后的发展策略和方向具有重大的意义。本文选取了自国债期货重启以来的市场日间交易数据。首先,文章利用 VEC 模型分析了国债期货价格和现货价格间的引导关系,运用方差分解模型进一步探究了期货的价格发现功能。然后,文章通过 VAR 模型检验了国债期货的风险规避功能。实证结果显示:当前我国国债期货市场与现货市场之间的引导关系是期货直接引导现货,当现货价格偏离均衡时,存在负向调节机制使其回归均衡;当前国债期货价格对现货价格的贡献率较低,说明国债期货的价格发现功能有限。国债期货大约领先现货 1 到 2 天,给国债期货一个扰动,对现货的冲击大约有 0.001。可见,国债期货具有一定的风险规避功能。论文的主要创新点在于文章采用真实交易数据,结合 VAR 模型和 VEC 模型,对国债期货的价格发现功能和避险功能做了较为系统的分析,对我国国债期货的发展具有一定的指导意义。

一、引言

当前,随着我国金融市场改革越来越深入,利率市场化的进度正在不断加快,收益率曲线正在逐渐形成。利率是市场经济中最重要的经济杠杆之一,它对资金供求的反映变得越来越敏感。自从我国加入世贸组织以后,国际政治、经济等因素以及汇率、利率的变动都会对我国的金融市场造成一定的影响,从而使得我国的利率波动较大。国债市场是金融市场重要组成部分,国债期货在国际上已经是一种较为成熟的利率衍生产品,具有价格发现、规避风险、优化资源配置、促进国债发行等功能。所以我国需要发展国债期货来促进价格发现以及让投资者规避利率风险。从理论上来说,国债期货可以直接反映市场利率的变化。然而,相较于国外的成熟市场经济体,我国利率市场化改革还未完成,影响利率的因素也显得复杂难辨。在这一大背景下,我国国债期货的发展状况可以通过其功能的发挥程度来进行评价。因此,分析我国国债期货功能发挥程度,具有很高的理论价值,同时也是当前金融市场密切关注的重点之一。

二、文献综述

国内外研究国债期货的重点一直都是国债期货功能的发挥。在国际上,学者侧重于从国债期货定价效率、国债期货对冲风险绩效以及国债期货市场微观结构等角度来研究国债期货的功能发挥状况。在国债期货定价效率方面,Chow 和 Brophy(1982)的研究表明利率期货存在显着的套利空间。Grinblatt 和 Jegadeesh(1996)认为套利空间存在的原因是国债期货的保证金制度。在国债期货对冲风险绩效方面,学者研究的重点是找到最优对冲比例,Ederington(1979)和 Figlewski(1984)等最早是通过回归的方法来获取最优对冲比例。后来,Granger(1981)、Johansen(1988)提出了解决伪回归风险的协整检验。在国债期货微观结构方面,Oliven 和 Rietz(2004)的研究表明信息持有者通常是被动地提供流动性。Frank McGroarty,OwainAp Gwilym,Steve Thomas(1998)通过进一步研究利率期货市场发现,市场有无做市商决定了信息持有者是否会积极地参与交易。

在国内,学者侧重于研究国债期货的主要功能、利率市场化与国债期货间的相互关系、重推国债期货的必要性和可行性等。贺强和辛洪涛(2012)的研究表明推进利率市场化的过程中,需要用国债期货为债券市场规避利率风险,使得国债期货自身的交易量增加。徐寿福(2005),黄泽民、邢哲(2010),程健强、杨华、王仕宏(2011)探讨了我国重推国债期货的可行性和必要性,认为当前推出国债期货的市场环境已经较为成熟。这些论述普遍提到了国债期货规避利率风险、促进价格发现、活跃发行市场和优化资源配置的功能,国债期货与利率市场间的关系,但大多数研究都是基于定性分析,缺乏实证定量分析。本文在国内外学者的研究基础上,分析了国债期货规避风险和价格发现功能的发挥状况,国债期货的推出对现货市场的影响,并根据实证分析的结果给出了相应的政策建议。

三、国债期货价格发现功能的理论分析和实证分析

(一)理论假设

1.国债期货的价格发现功能。在期货市场中,期货的价格会反映市场信息。同时,期货价格的变化是期货合约不断交易的结果。期货合约的交易也会提供新的信息。根据国债期货价格所反映的信息和市场,投资者会据此做出相应的决策。然后,国债期货的公开连续竞价又将投资者的信息和判断反映在国债期货的价格变化之中。由于,国债期货是 T+0 交易,既可以做多,又可以做空,并且存在保证金制度,这些因素使得国债期货传递信息比现货更有效率。国债期货的价格发现功能主要是指利用国债期货的价格来判断预测国债现货的价格,因为国债期货价格变动所反映的信息最终又会作用在国债现货上。可见,国债期货可以为现货提供一个具有预见性的指导价格。

2.国债期货的避险功能。套期保值功能是国债期货的另一大功能。国债期货的套期保值功能具体可以分为以下几点:第一,规避国债现货市场的交易风险。国债的价格和市场的利率成反比。通过在现货市场和期货市场反向交易,可以将融资成本和收益控制在一定的区间。通过套期保值,可以避免因利率变化导致的损失,同时也放弃了因利率变化带来的收益。第二,国债期限结构的改变。国债的买者和卖者都可以用国债期货合约来改变国债的期限。国债的买者可以通过国债期货多头来延长国债的期限,也可以通过国债期货的空头来减少国债的期限。第三,国债期货可以加强金融机构的资产负债管理。根据在考察期内能否重新定价,金融机构将资产负债分为利率敏感性资产、非利率敏感性资产、利率敏感性负债、非利率敏感性负债等。国债期货的套期保值功能可以帮助金融机构管理利率敏感性缺口。第四,国债期货可以促进金融机构表外业务的发展。当前,银监局对银行的监管越来越严厉。银行正在慢慢倾向于表外业务的发展。由于期货表外业务,对资产负债表不产生影响,所以使用国债期货,可以减少监管为资产业务的限制,对表外业务的发展起到积极的作用。因此,我们提出两点假设:

假设一:期货价格的变化会引导现货价格的变化。国债期货具有价格发现功能。

假设二:国债期货可以提前反映现货市场的价格变化,因此,国债期货具有风险规避功能。

(二)数据的选取与描述统计

本文选取 2014 年 6 月 16 号到 2015 年 3 月 13 号国债期货合约 TF1503 的收盘价作为期货价格。由于国债期货的标的资产是在最后交割日剩余期限 4 至 6 年的固定利息国债。根据市场关注度和交易的活跃程度,最终选择上海证券交易所的 7 年期 05 国债(12),代号为 010512 作为现货,以其收盘价作为现货价格。该证券的到期时间为 2020 年,剩余期限为 5 年。剔除未匹配数据,共有 144 对有效数据。期货数据和现货数据来自于中银国际网上交易系统和同花顺交易系统。

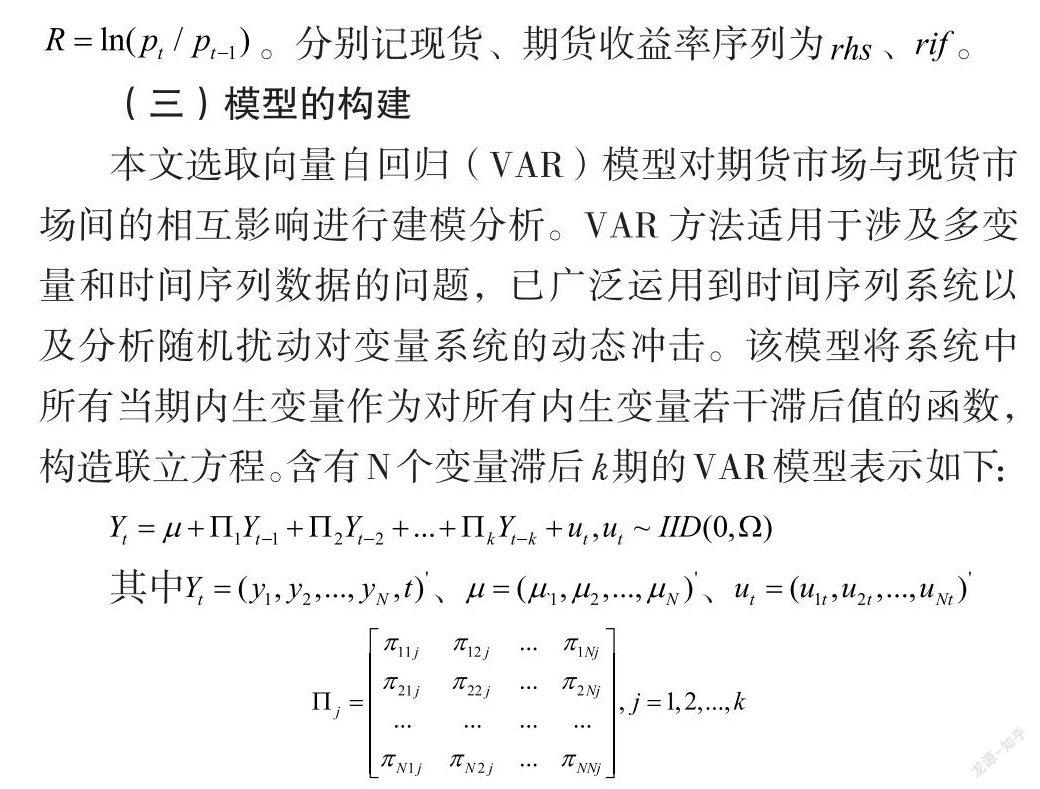

为消除时间序列可能存在的异方差性,记相邻收盘价的自然对数的一阶差分为价格收益率,数学定义为:。分别记现货、期货收益率序列为、。

(三)模型的构建

本文选取向量自回归(VAR)模型对期货市场与现货市场间的相互影响进行建模分析。VAR 方法适用于涉及多变量和时间序列数据的问题,已广泛运用到时间序列系统以及分析随机扰动对变量系统的动态冲击。该模型将系统中所有当期内生变量作为对所有内生变量若干滞后值的函数,构造联立方程。含有 N 个变量滞后 k 期的 VAR 模型表示如下:

为阶时间序列列向量。为阶常数项列向量。均为阶参数矩阵,是阶随机误差列向量。是 N×N 阶方差协方差矩阵。

本文分别以当期现货、期货收益率、为因变量,均以现货、期货收益率的滞后值为自变量建立向量自回归模型。用 EVIES 软件进行回归,然后对 VAR 模型进行平稳性检验,再根据最大似然估计量、AIC、SC 等各项指标,选取相应的滞后期 k 值,以确定最优估计模型。最后,用脉冲响应函数分析通过对现货价格的扰动对期货价格的冲击与期货价格的扰动对现货价格的冲击进一步研究得出现货、期货相互影响的情况。

(四)我国国债期货价格与现货价格引导与价格发现实证分析

1.协整检验。(1)ADF 检验。在模型估计过程中,要求各个变量都是平稳的,否则会产生伪回归等问题。因此有必要对序列进行平稳性检验。其序列平稳性检验结果如表 1 所示:

通过表 1 的 ADF 平稳性检验得知,期货与现货的收盘价序列是非平稳的,而它们的对数收盘价序列都是平稳的。可见,国债现货序列在 1% 显着性水平下是一阶单整 I(1)的。

(2)协整检验。在期货与现货收盘价均为一阶单整的前提下,可以进一步做协整检验,得到的结果如表 2 所示:

通过表 2 可以看出,在 5% 的显着性水平下,国债期货和现货之间存在显着的协整关系。说明期货和现货之间保持着显着的均衡关系。期货和现货价格之间的具体引导关系我们通过格兰杰因果检验来进一步分析。

2.格兰杰因果关系检验。为了进一步说明期货和现货价格之间的相互引导关系,我们进一步进行向量自回归格兰杰因果检验,得到的结果如表 3 所示:

由表 3 的格兰杰因果检验结果可知,在统计上拒绝期货不是现货的格兰杰原因,可以拒绝现货不是期货的格兰杰原因。这说明在期货与现货的联动关系中,是期货单向引导现货,期货收益率的变化会影响现货收益率的变化。这一结果也佐证了期货的价格引导理论。

3.向量误差修正模型。通过协整检验和格兰杰检验对期货价格与现货价格之间引导关系有了初步的认识之后,我们可以进一步得到价格的向量误差修正模型,得到的结果如下:

从上式可以看出,在 1% 水平下,国债现货收益率受向量误差修正项的影响是显着的。由于系数是负数,由此可以看出,符合负向调节机制。滞后一期的现货收益率对国债现货收益率的影响是显着的。滞后一期的期货收益率对现货收益率的影响不明显。而对国债期货收益率而言,向量误差修正项、滞后一期的现货收益率和期货收益率对其影响均不显着。说明国债期货市场具有独立性,而现货市场的价格会受到期货价格的影响。这与格兰杰检验的结果一致,即国债现货的价格受到国债期货均衡关系的引导,当现货价格偏离均衡,负向调节机制会对价格进行调节使其回归均衡。

4.方差分解模型。在向量误差修正模型的基础上,我们进一步构建方差分解模型,用于分析国债期货市场和国债现货市场在价格发现中的贡献率。得到的结果如表 4:

由表 4 可以看出,在国债期货价格形成的过程中,受自身的影响一直很大,在 100 期内,自身的贡献率都在 98% 以上。而国债现货对国债期货的影响虽然在短期内,即前 4 期呈增加的趋势,但是在 4 期以后的贡献率一直都不变,为 1.35%。国债现货的价格在形成的过程中,主要也是受到自身的影响,贡献率在 93% 以上,国债期货对国债现货的影响呈增加的趋势,但是也只有 6.87%,可见,国债期货合约价格并未发挥显着的对现货价格的发现作用。

四、国债期货合约风险规避功能实证分析

尽管国债期货仿真合约没有表现较好的价格发现功能,但由于期货和现货之间长期价格均衡关系的存在,使得国债期货合约可能具有较好的市场风险规避功能。我们考虑用 VAR 模型来衡量市场风险规避的效果。

(一)VAR 模型的构建

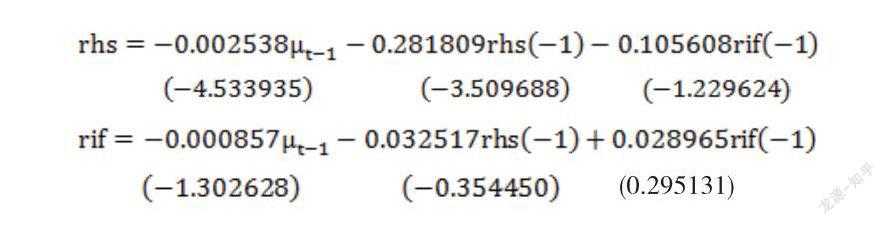

根据最大似然估计量、AIC、SC 准则,选取滞后 1 阶的 VAR 模型为最优估计模型。系数矩阵 VAR 估计结果如表 5 所示,其中括号内的值为各系数的 t 值。

由表 5 中的 VAR 估计结果可得如下结论:一是期货收益对现货收益在领先 1 阶的 VAR 系数检验值大于 1.96,效果显着,说明国债期货有一定的风险规避功能。二是现货收益率对期货收益并无明显领先效果,自回归系数均在 0.1 以下,检验并不显着。三是期货收益率的波动主要来于自身的影响。

(二)脉冲响应分析

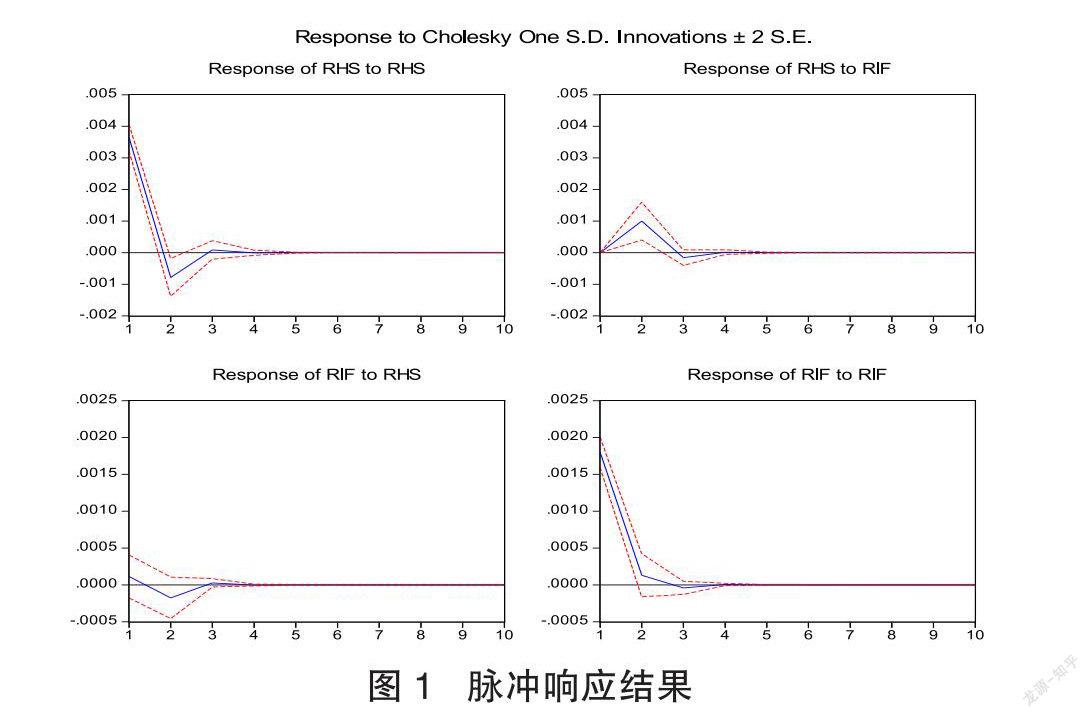

为深入刻画期货价格变动与现货价格变动之间的相互影响,本文采用脉冲响应函数法进行研究。脉冲响应函数可以显示任意一个变量的扰动如何通过模型影响其他变量,最终再反馈到自身。本文对 0-1 阶的期货和现货价格进行分析,得到的结果如图 1 所示:

由图 1 中的脉冲响应函数可得如下结论:一是脉冲扰动对期货和现货的价格影响最终都趋于 0。二是从图 1 之右上图看出,期货价格的一个扰动对现货价格在 2-3 天内产生了一个接近 0.001 的冲击。三是从图 1 之左下图中看出,现货价格的一个扰动对期货价格冲击较弱,产生的冲击波动幅度很小,在 0.0005 以内。

(三)国债期货合约风险规避功能的结论

根据以上建模分析,有理由相信股指期货确实对现货市场存在价格发现功能,期货价格领先现货价格 1-3 天,而在 3 天之后股指期货的领先效果并不显着。这一实证分析结果佐证了期货的价格发现理论,说明国债期货有一定的风险规避功能。

五、结论与建议

本文分别对国债期货与现货两市场的收益率建立 VEC 模型、VAR 模型,通过格兰杰因果分析以及脉冲响应分析等手段,得出如下结论。

就收益率而言,国债期货市场对现货市场存在较为明显的价格领先作用,存在负向调节机制使现货价格保持均衡。并且国债期货当前的价格发现功能有限。然而国债期货下跌转折时间点领先现货下跌转折时间点大概为 1 到 2 天。可见,国债期货具有一定的风险规避功能。为了完善我国国债期货市场,以下几点尤为重要。

首先,加大做空机制的教育,培养更多理性的投资者。由于我国的国债期货相对于国外出现得较晚,投资者对做空机制的理解不深。对保证金制度理解不到位。所以,对国债期货的风险和收益具体状况不清楚。所以,加强金融教育,是投资者了解做空机制、保证金制度、逐日盯市制度,可以加大期货市场的流动性,加强国债期货的价格发现功能。

其次,引入做市商制度。我国国债期货市场的投机氛围很浓厚,市场规模较小,流动性较差。在这种情况下,引入做市商制度可以加大市场的流动性,使得期货市场的交易更为活跃。做市商制度引入的好处在于可以防止行情的暴涨暴跌,使涨跌幅的跨度更小。

最后,加强期货市场法律法规的建设对期货市场的健康发展尤为关键。我国期货市场的交易法规还处于完善阶段,对国债期货的针对性法规则存在更大的缺失。完善的法律法规才可以使得市场的运行更加规范。

作者单位:武汉学院,助教,硕士。

作者 杨星星