基于 UTAUT 的大学生互联网消费信贷产品使用意愿的影响因素研究

作者

作者

摘要:随着互联网金融的迅速发展,互联网金融产品得到了人们越来越多的关注。其中,互联网消费信贷产品能缓解消费者当期流动性约束,受到大学生群体的青睐。本研究基于 UTAUT 模型,并引入新变量消费者创新性,对调查收集的 573 份有效样本进行实证检验,结果表明,绩效期望,促成因素,努力期望,社会影响,消费者创新性对大学生互联网消费信贷产品使用意愿有正向影响,感知风险对大学生使用意愿有负向影响,并基于此对互联网消费信贷产品对校园市场的开拓提出建议。

关键词:互联网消费信贷 大学生 UTAUT 消费者创新

一、引言

近年来,我国金融科技在世界范围内迅速崛起,其重要原因就是现代互联网技术与金融行业的深度融合。现代互联网技术对金融市场影响纵深,大数据,云计算,区块链等现代互联网技术有效降低了传统金融市场的交易成本,缓解信息不对称,推动金融模式的高效转变。移动互联网时代,互联网消费金融随着移动支付的广泛应用渗透到我国居民生活的方方面面,凭借其贷款门槛低,适用情境广等优势实现了长尾市场的开发,有效释放了传统金融机构没有覆盖的长尾市场的消费能力,在我国经济增长进入新常态的当下阶段有力推动了消费对经济增长的促进作用。

据教育部最新统计结果,全国高等教育在校大学生人数达 3833 万人,高校消费市场规模达 5257.1 亿元。大学生消费有着积极追逐潮流,易冲动,群体示范效应明显等特征,较强的消费欲望与较低的收入水平之间的落差是当代大学生与互联网消费信贷产品的互相选择的根源。互联网消费信贷市场发展时间短,竞争格局日新月异,探究大学生群体互联网消费信贷产品使用意愿的影响因素对互联网消费信贷供应平台有效开发校园市场,提升大学生互联网信贷消费体验都有一定的指导意义。

二、文献综述

2003 年,Venkatesh 等整合了理性行为理论(TRA)、技术接受模型(TAM)、计算机使用模型(MPCU)、计划行为理论 (TPB)、创新扩散理论(IDT)、社会认知理论(SCT)等技术接受相关理论,提出了包括绩效期望,努力期望、社会影响,促进条件四个关键维度对用户的使用意愿和使用行为的影响研究的整合技术接受模型,并指出性别,年龄,经验和自愿是四个重要的控制变量。UTAUT 模型在国内外的实证研究中都表现出了良好的预测效果。1960 年,Bauer 首次提出感知风险的概念,指消费者在消费过程中不自觉地对过程和结果产生的担忧情绪。感知风险通常会给消费者行为带来负面影响。在互联网环境下感知风险对购买行为的抑制作用会比在传统交易环境下更加明显。2015 年,邱均平等将感知风险引入 TAM 模型,以余额宝为例研究消费者使用互联网金融理财产品的影响因素,结果表明感知风险对消费者选择互联网金融理财产品的负面作用显着,但程度不如「感知有用」「感知有用」和「自我效能」。2014 年,谭春辉等将自变量感知风险及消费者创新性引入 UTAUT 模型,实证研究发现努力期望,社会影响对消费者网络购物意愿的正向影响不显着。2016 年,马小龙等在 UTAUT 模型中引入感知风险检验居民互联网社交理财产品使用意向的影响因素,研究发现 UTAUT 的四大核心维度和感知风险对消费者使用意愿和行为影响显着。

关于大学生使用互联网消费信贷的影响因素研究较少,现有研究主要通过问卷调查的方式收集大学生观点。陈思佳(2015)调查结果指出大学生愿意使用互联网消费信贷产品(平台)的原因主要是弥补当期资金短缺及互联网消费信贷平台的降价促销,不愿意使用的原因出于对平台安全性的不信任。李启明(2016)的调查结果表明产品适用场景多元化,易用性及产品声誉是大学生选择校园分期平台的主要影响因素。

三、模型构建与研究假设

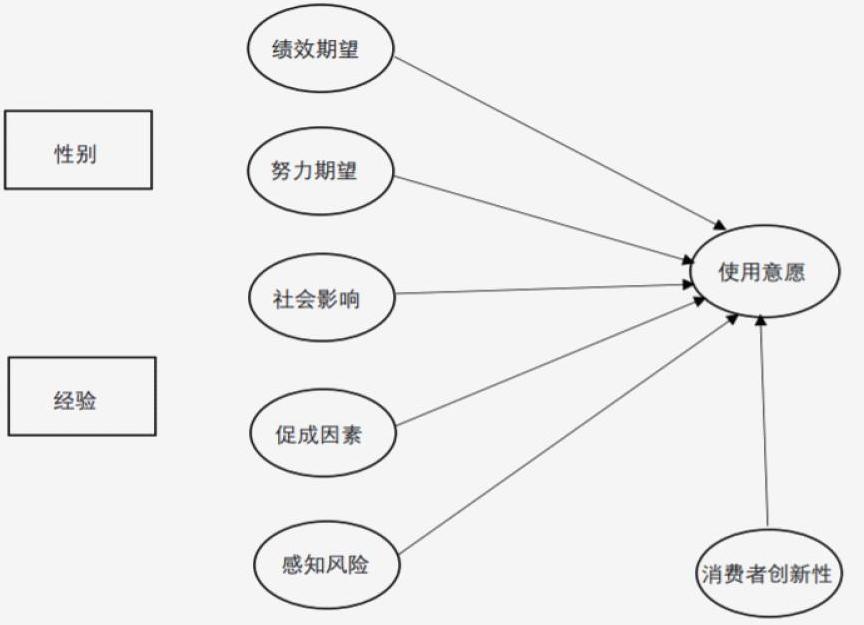

基于 UTAUT 模型,本研究保留四个核心变量,并参考谭春辉(2015)的研究引入自变量消费者创新。考虑到大学生年龄差别不大,变量自愿难于测量,选择性别和经验作为控制变量。绩效期望的测量包括感知有用,工作适配性以及结果期望,用来表示个体认为该新产品(技术)能给其带来的实际帮助。互联网消费信贷产品能增加大学生当期可支配资金,缓解流动性约束,当大学生认为自己需要互联网消费信贷的帮助实现跨期消费平滑时就会愿意使用。努力期望的测量包括感知易用性和复杂性,当大学生认为自己掌握互联网消费信贷产品所需要付出的努力不多就会愿意使用。社会影响指的是周围其他人行为或观点对个人感受影响的程度。大学生集体居住的生活方式使大学生成为社群营销重点针对的群体,大学生越容易受到社会影响,越可能在周围人都使用互联网消费信贷产品时愿意使用。促成因素是指个体感受到的组织在相关技术,硬件等方面对使用的支持。当互联网消费信贷体系成熟,互联网消费信贷产品能够给予大学生使用充分的技术支持时,大学生会愿意使用。消费者创新性指的是消费者乐于使用新产品,新技术的特性。互联网消费信贷产品现阶段仍属于新兴消费金融产品,当大学生有着较高的创新性时,更愿意使用互联网消费信贷产品。使用意愿是指个体对新技术(产品)的态度或看法。国内外众多研究表明,传统信贷市场中男性和女性消费者在获得贷款的难易,违约率,作为贷款申请者的自我评价方面都有显着差别(潘席龙等,2016),女性较男性更谨慎,违约率更低却更难获得贷款。经验指个体对该技术(产品)的了解程度和使用水平,对互联网消费信贷的运作模式越了解,越容易把控互联网消费信贷使用过程中的风险,从而在规避风险的情况下更多地使用互联网消费信贷产品(张峰,2017)。

概念模型如下如图所示:

基于此,我们做出以下假设:

H1:绩效期望对大学生互联网消费信贷产品使用意愿有正向作用。

H2:努力期望对大学生互联网消费信贷产品使用意愿有正向作用。

H3:社会影响对大学生互联网消费信贷产品使用意愿有正向作用。

H4:促成因素对大学生互联网消费信贷产品使用意愿有正向作用。

H5:感知风险对大学生互联网消费信贷产品使用意愿有负向作用。

H6:消费者创新性对大学生互联网消费信贷产品使用意愿有正向作用。

四、实证分析

(一)研究对象

本研究选取在校大学生为研究对象,通过互联网发放问卷 700 份,回收有效问卷 573 份,有效回收率约为 81.86%。受访者覆盖全国大部分地区,使研究结果具有普遍代表性。样本人口统计特征如下表所示。

(二)信效度分析

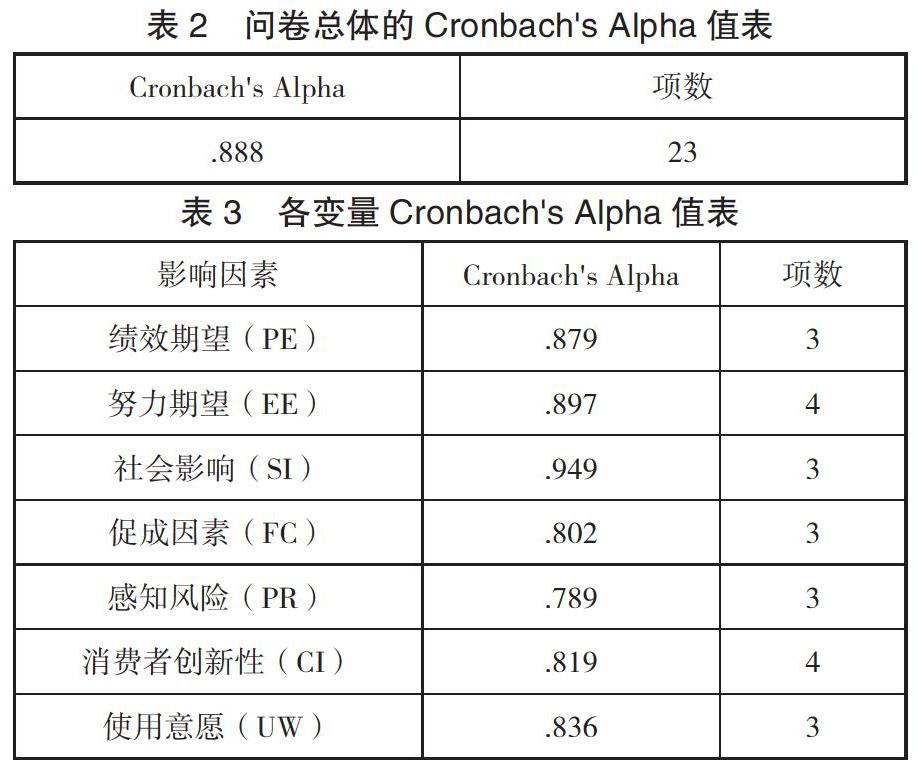

使用 SPSS21.0 对题目的总体信度进行分析,Cronbach『s α 系数大于 0.7,说明量表具有较好的信度。 进一步地,对各个变量进行信度分析,Cronbach's Alpha 系数也均大于 0.7,说明问卷具有良好的内在一致性和稳定性,问卷结果是可靠的。

本研究问卷所有测度项均来自国内外成熟量表,具有良好的结构效度及内容效度。

(三)模型验证

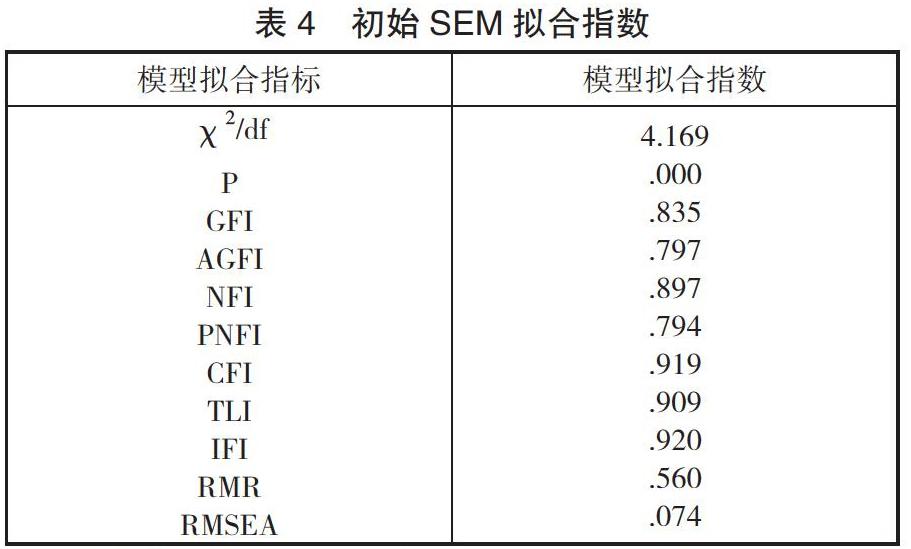

1.初始模型的检验和修正。本研究使用结构方程模型对理论模型进行检验,验证假设中 7 个主要变量之间的关系,使用 Amos21.0 各路径的系数进行估计,初始模型的检验结果如表所示。

根据推荐的标准,χ2/df 不符合 <3 的标准,GFI、NFI 不符合 >0.9 的标准,AGFI 不符合 >0.8 的标准,TLI 不符合 >0.95 的标准,RMR 不符合小于 0.05 的标准,RMSEA 不符合小于 0.06 的标准,由此说明初始模型的各项拟合指标均不合格,需要进一步修正。由于初始模型建构本身存在问题,或问卷数据参在偏差,我们采用多次增加变量间残差的相关来对模型进行修正,修正后的各拟合指数如表所示,所有拟合指标均符合标准,说明模型与数据拟合良好。

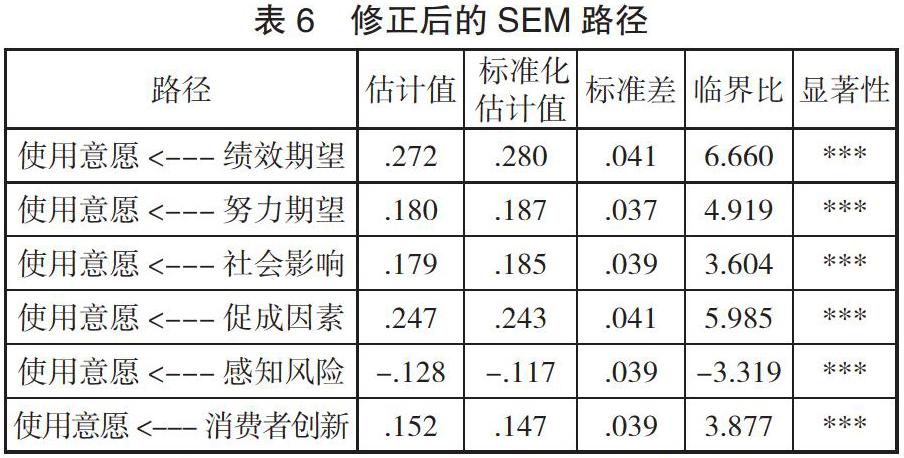

2.修正后模型的假设验证。修正后的模型中各变量的路径系数、路径临界比和显着性结果如表所示,最终修正后的大学生互联网信贷使用意愿的影响路径如图。

H1 绩效期望与大学生互联网信贷产品使用意愿的标准化路径系数为 0.28,临界比的绝对值大于 1.96,路径系数在小于 0.01 水平上显着,说明绩效期望与大学生互联网信贷产品使用意愿存在路径关系,大学生的绩效期望水平可以显着正向预测大学生互联网信贷产品的使用意愿。

H2 努力期望与大学生互联网信贷产品使用意愿的标准化路径系数为 0.187,临界比的绝对值大于 1.96,路径系数在小于 0.01 水平上显着,说明努力期望与大学生互联网信贷产品使用意愿存在路径关系,大学生的努力期望水平可以显着正向预测大学生互联网信贷产品的使用意愿。

H3 社会影响与大学生互联网信贷产品使用意愿的标准化路径系数为 0.185,临界比的绝对值大于 1.96,路径系数在小于 0.01 水平上显着,说明社会影响与大学生互联网信贷产品使用意愿存在路径关系,大学生受到周围环境或群体的影响程度可以显着正向预测大学生互联网信贷产品的使用意愿。

H4 促成因素与大学生互联网信贷产品使用意愿的标准化路径系数为 0.243,临界比的绝对值大于 1.96,路径系数在小于 0.01 水平上显着,说明促成因素与大学生互联网信贷产品使用意愿存在路径关系,各种促成因素的水平可以显着正向预测大学生互联网信贷产品的使用意愿。

H5 感知风险与大学生互联网信贷产品使用意愿的标准化路径系数为-0.117,临界比的绝对值大于 1.96,路径系数在小于 0.01 水平上显着,说明感知风险与大学生互联网信贷产品使用意愿存在路径关系,大学生对于互联网信贷使用感知到的风险可以显着负向预测大学生互联网信贷产品的使用意愿。

H6 消费者创新与大学生互联网信贷产品使用意愿的标准化路径系数为 0.28,临界比的绝对值大于 1.96,路径系数在小于 0.01 水平上显着,说明消费者创新与大学生互联网信贷产品使用意愿存在路径关系,大学生消费者的创新意识和倾向可以显着正向预测大学生互联网信贷产品的使用意愿。

SEM 运算结果表明,本研究根据 UTAUT 模型提出的假设均成立,其中大学生绩效期望对互联网信贷产品的使用意愿影响最大,感知的风险对网络购物愿意有负向影响,对风险的感知可能会抑制大学生群体对于物联网信贷产品的使用意愿;与谭春辉等人(2014)的研究结果一致,进一步拓展了 UTAUT 模型在经济学领域的解释范围。

3.单因素方差分析。本研究利用单因素方差分析研究控制变量对个变量的影响。下表报告了性别和经验对各变量的影响。可以看出,性别对各变量影响均不显着。使用经验对感知风险影响不显着,对其他变量影响均显着。说明即使拥有互联网消费信贷产品的使用经验,大学生对互联网消费信贷产品仍保持风险意识。

五、结论与建议

研究结果表明,影响大学生互联网消费信贷产品使用意愿的因素(正向)依次为绩效期望/消费者创新性,促成因素,努力期望,社会影响,感知风险对大学生使用意愿的负向影响显着但程度不大。这与我们的预计结果吻合。值得注意的是,大学生使用互联网消费信贷的意愿受周围人影响程度不高,这说明我国大学生对于财产,消费有着较为明显的自主意识,消费观及消费习惯有着内在的稳定性。

基于以上研究,我们建议:一是互联网消费信贷产品供给平台如希望进一步拓展校园市场,应专注于增强大学生对于互联网消费信贷产品的有用性感知;二是可以通过创新的营销手段吸引创新性强的大学生;三是平台应保障大学生使用互联网消费信贷产品所需要的硬件和技术支持。

参考文献:

[1]曾婧.基于 UTAUT2 模型的移动语言学习用户接受度研究[J].外语电化教学,2019(06):16-24.

[2]郑凡.互联网金融产品对消费者使用意愿的影响机制研究[D].华侨大学,2019.

[3]马小龙,刘兰娟.基于 UTAUT 的城镇居民对互联网社交理财产品使用意愿影响因素研究[J].消费经济,2016,32(02):81-85+39.

[4]李启明.关于大学生选择校园分期金融产品的影响因素的调查[D].西南财经大学,2016.

[5]陈思佳.广州市大学生互联网消费金融市场调研报告[D].广东财经大学,2015.

[6]邱均平,杨强,郭丽琳.互联网金融理财产品使用影响因素研究[J].情报杂志,2015,34(01):179-184.

[7]谭春辉,张洁,曾奕棠.基于 UTAUT 模型的消费者网络购物影响因素研究[J].管理现代化,2014,34(03):28-30.

基金项目:国家级大学生创新训练项目,20191011112941738。

作者单位:中国农业大学烟台研究院

作者 郭思齐 姜梓涵 刘珂 刘敏