试论会计基础工作精细化的重要性

作者

作者

【摘要】會计基础工作是财务管理不可或缺的一项重要工作,是促进企、事业单位财务管理规范化、科学化的重要环节,各级领导、财务人员要加强对会计基础工作精细化的重要性的认识,做到有章可循,有法可依,以实现单位财务管理水平稳步提高。

【关键词】会计基础工作 精细化 重要性 基本要求

一、会计基础工作精细化基本要求

(一)会计准则的结构和内容完善

我国部分具体会计准则的表述内容和表述方式不够严谨,使其可操性受到限制。在已经发布的会计准则征求意见稿及实施的有关会计准则中,除了引言、定义、应该披露事项及其附则外,会计准则核心部分就是确认与计量问题。在确认和计量问题上,有些规定过于原则,使会计准则的应用加大了人为调整的空间。 例如:在固定资产会计准则中,符合固定资产改扩建支出的条件是以下四条中的任意一条:(1)使固定资产的预计使用年限延长;(2)使固定资产的生产能力增加;(3)使产品质量提高;(4)使企业的生产成本降低。这些条件是做出确认判断的标准,但过于原则,可操作性较差。类似的规定和判断标准应该在概念结构中进行阐述,将其融入具体会计准则的正文中描述过于勉强,而且影响了准则的严肃性。

(二)合格的会计人才队伍培养

提高教学水平,培养充足的、合格的会计后备人才,是中国会计职业发展的长远之计。教育的目的是面向未来的,但教育的过程却是滞后的。因此,一定要以超前的意识,不断深化高校的教学改革,不断拓展教学的深度与广度;要提高学生的外语水平,使学生同时掌握国内和国外的会计理论、方法与准则;要转变教学的思路,改变当前“灌输式”的教学方式要注重提高学生的判断能力和实干精神;要注意将计算机技术、网络技术等引入到课堂中,大大缩减简单的、重复性方法所占教学和习题的时间,增加课程的含金量,培养符合信息时代要求的合格的会计审计人才。

二、会计基础工作精细化的重要性及其延展

会计基础工作是会计工作的基础环节,是企业进行会计核算和财务管理的前提条件。因此,会计基础工作精细化在整个会计过程中有着重要的作用,会计基础工作的好坏,将直接影响到能否及时、全面、客观的反映企业的经济活动情况,也是衡量一个企业会计工作质量好坏的重要依据。

当前,我国社会监督体系尚未健全,不少企业从自身利益出发,企业信息资料失真,不能客观、真实、明晰地反映和披露企业的经营情况及资本运营状况。而加强会计基础工作的精细化,对于克服当前我国企业会计形势恶化有着根本性作用。

三、会计基础工作精细化在日常会计业务处理中的具体体现

会计基础工作精细化在在日常会计业务处理中的具体体现有:预算精细化、资金精细化、财务分析决策精细化、投资与融资精细化、固定资产与存贷精细化、现金收支精细化、无形资产精细化、负债与所有者权益精细化、成本费用精细化、收入利润精细化、审计精细化、税务精细化、并购与清算精细化、财务报告精细化等十四项主要内容。本文着重从预算精细化、现金与应收账款精细化、财务报告精细化这三个方面进行分析。

(一)预算精细化

预算精细化是会计基础工作精细化的第一步。预算精细化具体体现在财务预算编制、预算调整、预算超支这三个部分。实现预算编制的精细化,单位领导首先就要确定经营预算目标,财务部制定财务预算编制办法和原则;然后,进行审阅预算,修改预算;最后,保存预算编制资料。针对预算调整,工作流程应该是预算调整提出、预算调整实施、预算调整资料保存。如果出现了预算超支,就要进行预算超支分析,形成预算超支对策,最后执行预算超支对策。

(二)现金收支精细化

现金精细化在日常会计工作中具体有现金付款、储备备用金、借款、现金清查等主要内容。首先,相关部门申请付款;再审核付款凭证;审核通过,支付现金;最后编制相关凭证及报表。此外,对于储备备用金、借款和现金清查事项都应该进行精细化操作,以达到现金收支精细化。

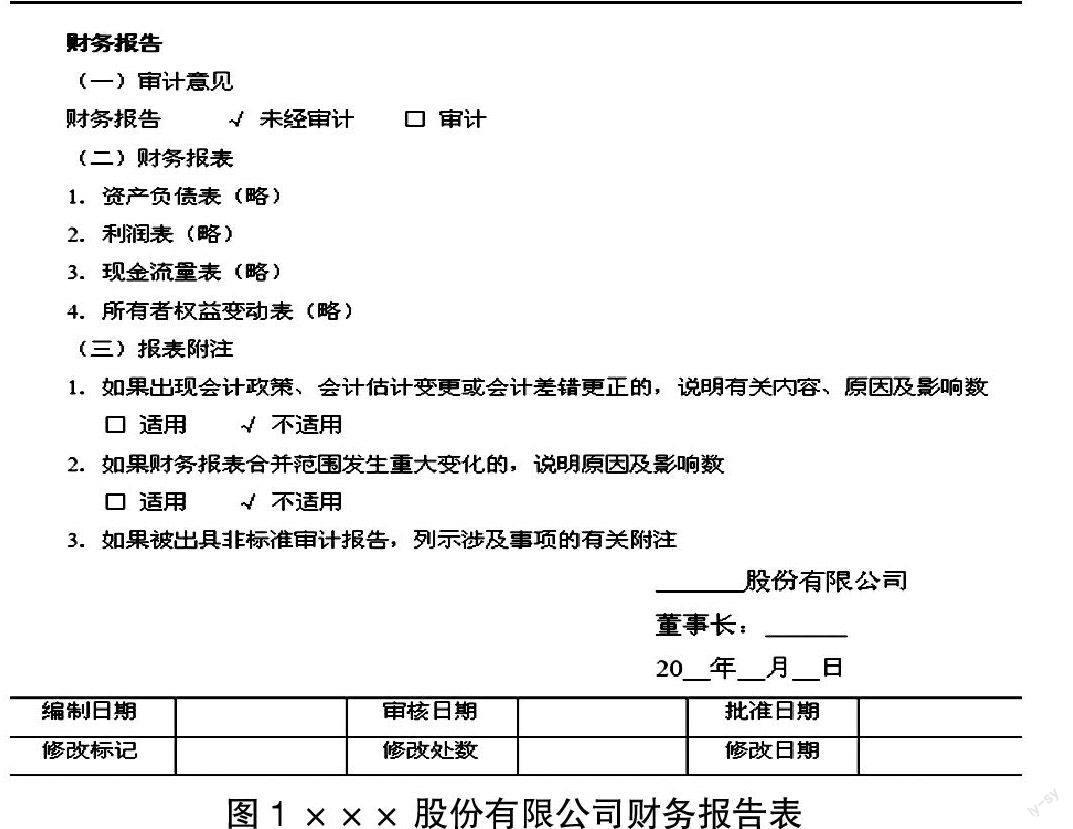

(三)财务报告精细化

财务报告精细化主要有财务报告编制精细化、资产负债表编制精细化、现金流量表编制精细化、利润表编制精细化等这些主要内容。下图1是财务报告会计精细化示例:

图1 ×××股份有限公司财务报告表

从图1中可以看出,一份精细的财务会计报表必须要包括审计意见、资产负债表、利润表、现金流量表、所有者权益变动表和报表附注等相关完整的详情信息。只有财务报表精细化,才能推动会计基础工作精细化进一步前进。

作者简介:王彦杰(1957-),陕西建工集团总公司海外部计财处副处长,1998年3月至2008年8月公派出国在陕西建工集团总公司博茨瓦纳项目经理部负责财务工作。

(责任编辑:陈岑)

作者 王彦杰