基于用户偏好的 P2P 网贷平台评价模型的建立

作者

作者

【摘要】近年来,P2P 网贷平台跑路事件时有发生,规范管理 P2P 网贷平台迫在眉睫。建立 P2P 网贷评价系统,能使 P2P 网贷平台数据透明化,同时过滤一些不规范平台,保障投资者利益。本文采取层次分析法,文献资料法,实证研究法,比较分析法以及模型建立法,建立了一个评价 P2P 网贷平台综合性质的模型。希望该模型日后可以推广应用于其他类型互联网金融产品的评价。

【关键词】P2P 网贷平台 层次分析法 评价系统

一、引言

2014 年 3 月 5 日,在十二届人大代表大会的政府工作解读中,促进互联网金融合理发展首次由李克强总理提出。互联网金融有助于发展普惠金融,弥补传统金融服务的不足,有利于发挥民间资本作用,引导民间金融走向规范化。作为互联网金融的一种模式,近几年来 P2P 网贷虽然以迅勐之势发展,但由于监管缺失等问题,平台跑路事件频发。建立一个基于用户偏好的 P2P 网贷评价系统有利于 P2P 网贷平台规范管理,同时能过滤一些不规范平台。目前国内基于用户偏好的 P2P 网贷评价系统的理论尚不完善,投入使用的评价系统也在少数。因此建立 P2P 网贷评价系统有着较为重要的现实意义。

二、研究对象与研究方法

(一)研究对象

P2P 网贷平台。

(二)研究方法

1.文献研究法。通过图书馆、网站等方式调查文献,了解 P2P 网贷评价系统相关研究和进展。

2.实证研究法。通过对 P2P 网贷平台大量的观察、实验和调查,获取客观材料,从个别到一般,确定模型关键因素。

3.比较分析。通过对不同 P2P 网贷平台的数据、模型进行对比,分析出抽象化的 P2P 网贷平台模型,以便进行数学建模。

4.模型建立法。在基于内容的推荐算法的基础上,利用层次分析法进行数学建模,将用户偏好与 P2P 平台特征有机结合,建立基于用户偏好的 P2P 网贷平台的评价机制。

(三)研究流程

1.研究 P2P 网贷平台的一般构架。

2.分析 P2P 平台一般性质。

3.寻找能基于用户偏好建立 P2P 平台一般元素与其性质之间的量化关系的方法,建立模型。

三、模型建立

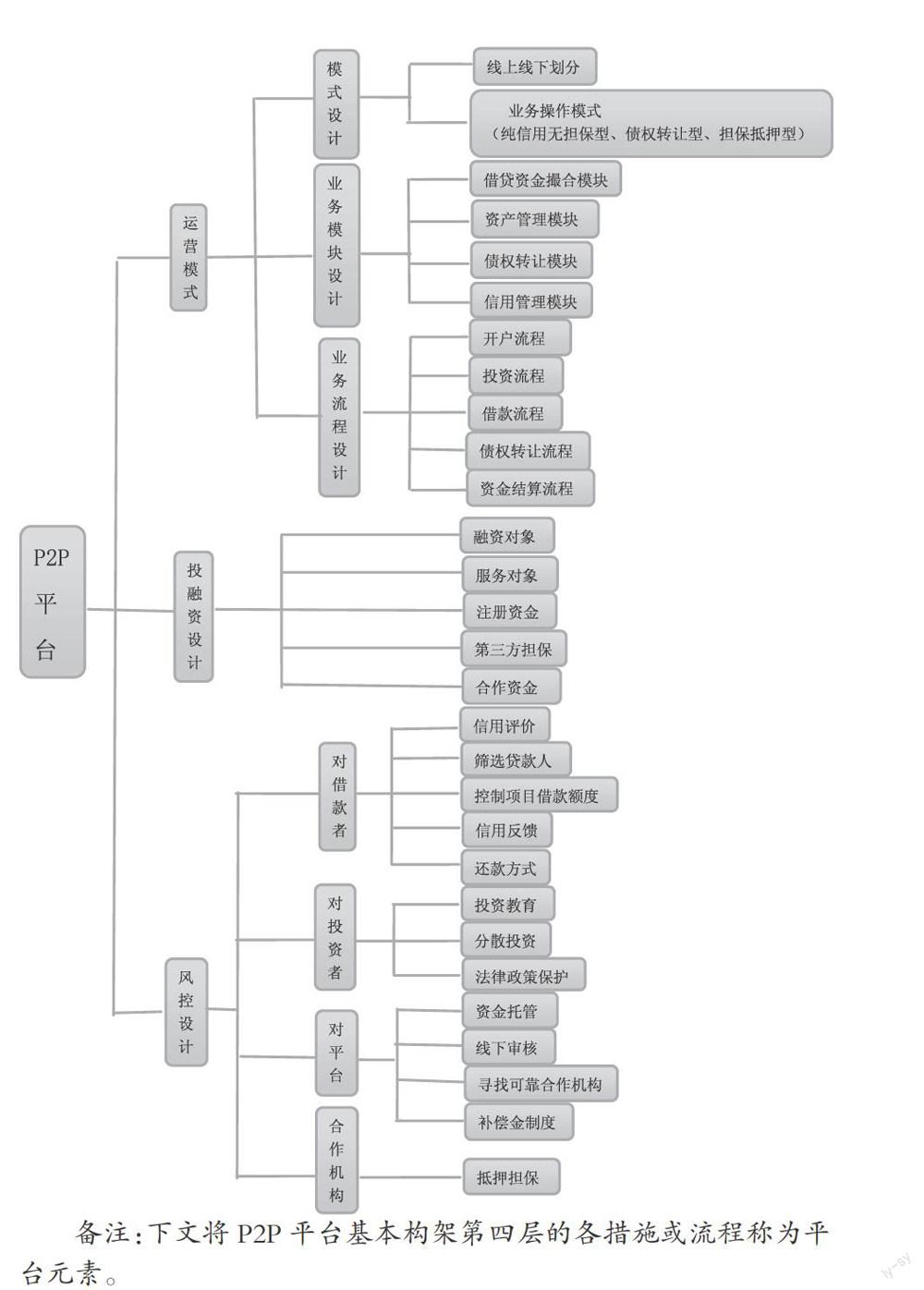

(一)对 P2P 平台一般构架的研究

在建立模型之前,我们必须对 P2P 网贷平台进行足够的了解,并且对其一般化结构进行总结,依据文献《TC 公司 P2P 网贷平台可行性分析及设计研究》中对 P2P 网贷平台一般化结构的已有研究,结合小组成员对人人贷,人人聚财,拍拍贷等平台的实证研究,得到 P2P 网贷平台一般化构架如下:

备注:下文将 P2P 平台基本构架第四层的各措施或流程称为平台元素。

(二)对用户偏好性质的确定

在研究基于用户偏好的 P2P 网贷评价模型时,应明确用户偏好是一个涉及多维度需求的效用函数。基于以下考虑:

1.结合传统的金融理论,主要考虑投资的风险和收益(例:马可维茨投资理论),结合平台基本构架考虑,将风险转化为:流动性和保障性,所以将流动性,保障性和收益纳入投资需求;

2.考虑品牌效用以及投资者的从众心理,将平台硬实力纳入投资需求;

3.考虑 P2P 本身是一个网络平台,便捷性是其区别于传统借贷的主要因素,所以将便捷性纳入投资需求。

我们得到了便捷性,流动性,保障性,收益,硬实力 5 个用户偏好性质。

(三)模型的建立

1.建模方法的确定。要建立一个基于用户偏好的 P2P 网贷评价推荐系统,即是要通过用户偏好性质来评价平台的优劣,于是我们必须建立用户偏好性质与平台元素之间的量化关系。结合 P2P 网贷平台的一般构架与用户偏好性质可以看出,P2P 网贷平台一般元素与用户偏好性质之间存在一些定性关系如下:

一是平台之间便捷性的区别在于各平台业务流程完成时长与操作步骤;

二是金融产品的流动性通常体现在其债权转让;

三是平台的保障性主要依靠平台的风控设计;

四是收益直接取决于平台的费用利益;

五是平台硬实力则与平台的投融资设计等因素息息相关。

用户偏好性质与平台一般元素之间存在上述定性关系,要如何将这种关系进行量化?在进行量化过程中必然存在某些主观的看法,要如何综合用户群的主观看法,使得主观因素最大限度客观化?我们选取的建模方法必须可以解决上述问题。

在《基于层次分析法的个人信用评估体系基础研究》一文中,提到层次分析法是一种实用的多方案或多目标的决策方法。其主要特征是,它合理地将定性与定量的决策结合起来,按照思维、心理的规律把决策过程层次化、数量化。就此,我们找到了可以解决从定性到定量,从主观到客观的问题的方法。

(四)基于层次分析法的各层次元素的确定

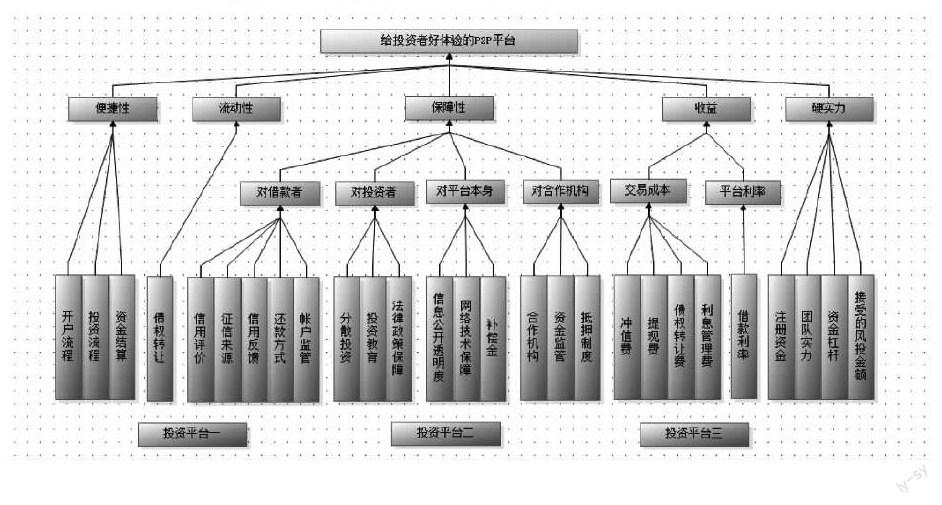

层次分析法是将决策问题按总目标、各层子目标、评价准则直至具体的备投方案的顺序分解为不同的层次结构,然后得用求解判断矩阵特征向量的办法,求得每一层次的各元素对上一层次某元素的优先权重,最后再加权和的方法递归并各备择方案对总目标的最终权重,此最终权重最大者即为最优方案。应用层次分析法解决问题,首先要明确目和备投方案,其次要找出评价准则。

在建立基于用户偏好的 P2P 网贷评价推荐模型这个问题中,我们希望站在投资者的角度上,评价各个 P2P 网贷平台综合性质的好坏,因此问题可以转化为找到给用户好体验的 P2P 网贷平台,于是我们的目标层是给用户好的体验,备投方案是各个 P2P 平台。

目标与备投方案确定之后,问题就在于如何确定评价准则。我们首先从目标入手,给用户好的体验,即能满足用户偏好性质,于是第一准则层应为用户偏好性质,而 P2P 网贷平台满足用户偏好性质是通过平台各元素的表现实现的,于是下一准则层应该为平台各元素。由于与保障性和收益相关的平台元素较多,于是添加了一个准则层将风控措施和收益各元素进一步分类。

通过上述原则,得到如下具体模型:

(五)基于层次分析法的量化准则

层次分析法是通过构造成对比较阵的方法把主观转化为客观。从层次结构模型的第 2 层开始,对于从属于(或影响)上一层每个因素的同一层诸因素,通过相互比较确定各准则对目标的权重,及各方案对每一准则的权重。

下面以计算信用评价对于目标层的权重为例,设保障性对于目标层的权重为 a,对借款人对于保障性这一层的权重为 b,信用评价在对借款人中的权重为 m,则信用评价对于目标层的权重为 a*b*m。

由于此模型是基于用户偏好因素来评价 P2P 平台的优劣,因而在确定各层次权重时,可以主要采用 P2P 平台用户群体以及专家对各层元素重要程度进行打分,之后进行两两对比即可得到成对比较矩阵,再作一致性检验,通过后即可得到各元素权重。

而对于各平台在各元素上表现的得分,则可以通过指标分析得到各元素表现的得分区间。以注册资金为例,假设平台注册资金为 100 万到 500 万得 1-2 分,500 万到 800 万得 3-4 分,以此类推。

最终可以得到在用户偏好设置的权重下的各个平台的得分,从而可以通过比较得出平台综合性质的优劣。

四、模型应用前景

在 P2P 网贷平台发展过程中,对于 P2P 平台的评价推荐体系应该与时俱进,及时过滤和规范不合格平台,才能减少平台跑路事件,保障投资者切身利益。但国内有许多致力于开发优秀 P2P 平台的研究,却缺少 P2P 网贷评价推荐系统的研究。因此,对 P2P 网贷评价推荐系统的研究是迫在眉睫的。如果 P2P 网贷评价推荐系统得以完善和发展,将对 P2P 平台的监管产生巨大作用,同时也能进一步推广到其他互联网金融产品的研究。

参考文献

[1]马骏.直击 P2P 网贷模式之乱[J].经理人,2014,(4):34-37.

[2]许海玲.互联网推荐系统比较研究[J].Journal of Software,2009,20(2):350-360.

[3]申变云.TC 公司 P2P 网贷平台可行性分析及设计研究[D].西南交通大学硕士学位研究生论文.2014:11-41.

[4]王向文.基于层次分析法的个人信用评估体系基础研究[D].武汉科技大学硕士学位论文.2006:15-17.

[5]吴祈宗.运筹学与最优化方法[M].机械上业出版社,2003:103-145.

作者简介:王贤玲(1992-),女,广东汕头人,汉族,学生,华南师范大学在读本科。研究方向:数学与应用数学;张天航(1992-),男,广东广州人,汉族,学生,华南师范大学在读本科。研究方向:数理金融、互联网金融。

作者 王贤玲 张天航