城镇居民储蓄率的影响因素分析

作者

作者

摘要:本文通过建立计量模型对影响我国居民储蓄率的因素进行实证分析。研究步骤如下:引入四个主要因素,建立储蓄函数,利用所选取的各年数据进行回归分析,最后运用统计和计量分析检验得出结论: GDP 年度增长率和城镇居民基尼系数对居民存款储蓄率影响较小,而储蓄利率对居民存款储蓄影响较大。

关键词:居民储蓄率 储蓄函数 回归分析

一、引言

随着经济的快速发展,我国的居民储蓄率呈现出明显增长的趋势。高储蓄率为我国经济增长提供了充足的资金。然而,事物都有两面性,高储蓄率也带来了一些弊端,主要体现在:抑制了我国消费,导致内需不足,从而使得我国经济持续稳定增长的步伐减缓[1]。为了能够更好地深入了解各种因素对于城镇居民储蓄率的直接影响,本文将以 2002—2016 年城镇居民数据为样本,引入了城镇居民基尼系数、城镇平均可支配收入增长率、一年期存款利率和 GDP 年度增长率四个变量,并综合运用 EViews10 软件对被解释的变量城镇居民存款率进行回归分析。

二、文献综述

曹志强、崔文俊认为,我国居民储蓄率不断升高主要是由经济增长所决定的,同时房价水平的不断提高也进一步促进了我国居民储蓄率的节节攀升[2]。袁霓对居民储蓄的研究表明,老人抚养比、少儿抚养比对城镇居民存款率具有正向影响,对农村居民存款率的影响却是负向的[3]。丁莹的研究表明,当前我国社会保障水平与居民储蓄率之间存在着负相关关系,即社会保障水平提高会降低居民储蓄率,但影响不明显[4]。许傲对影响居民存款率的研究表明,人均可支配收入越高,居民存款所占的比重就会越高,即收入对存款的影响是正向的。并且在人均可支配收入保持不变的前提下,通货膨胀率越高,人们的消费意愿以及消费能力就会下降,相对存款的部分就会降低[5]。

三、变量选择

许多因素都能影响居民储蓄率。根据西方经济学的相关理论,人们的储蓄水平主要受到利率、居民可支配收入、物价水平等因素的影响。

基尼系数一般被用于衡量收入分配的平均状况。收入分配越公平,基尼系数越小,社会的平均消费倾向就会越高,社会的储蓄倾向就会越低[6]。本文选取了中国 2002—2016 年各年的城镇居民收入基尼系数。

通常情况下,利率的升高会使得储蓄增加。在本文中,笔者选用的利率是根据当年变动月份经过简单算数平均后的一年期存款利率。

个人可支配收入是影响储蓄的重要因素。通常而言,个人可支配收入增加,储蓄量增加,反之则减少。在本文中,笔者选用城镇居民平均可支配收入增长率来考察收入因素对储蓄率的影响。

根据相关理论,GDP 影响着人们的储蓄水平。GDP 的增长意味着国民收入的增长,居民可支配收入也将增加,从而导致居民储蓄增加。本文选用 GDP 的年度增长率来反映 GDP 的变动对储蓄率的影响。

四、数据及模型建立

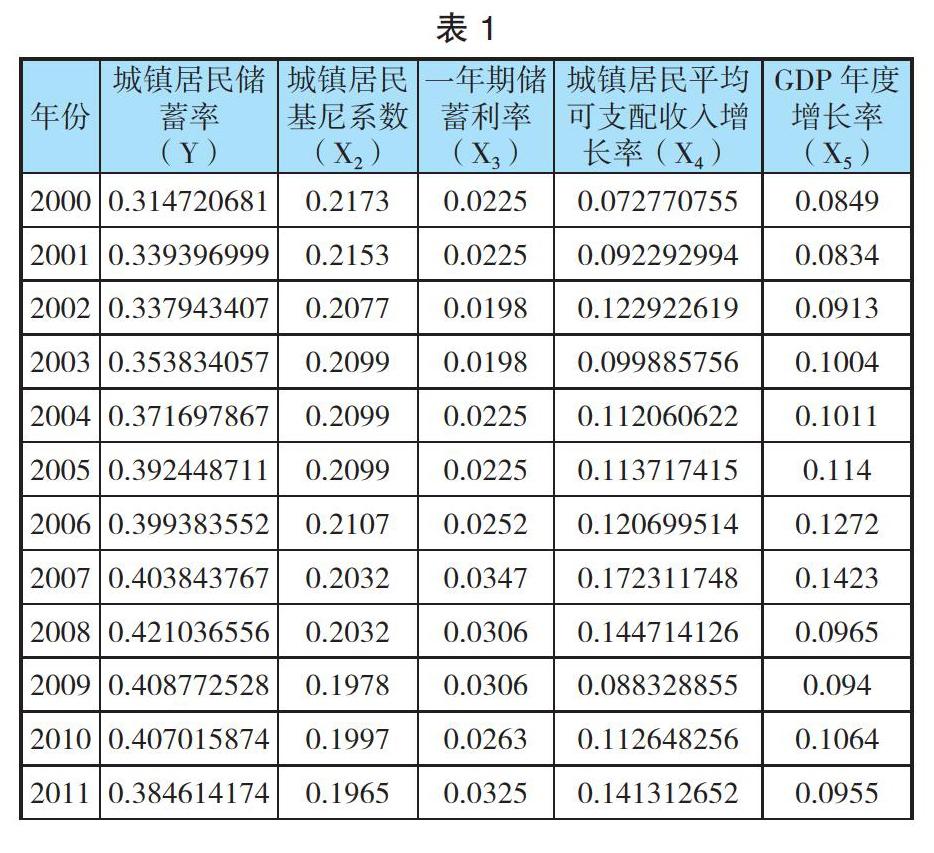

本文模型数据样本为:2002—2016 年。

五、模型数据分析

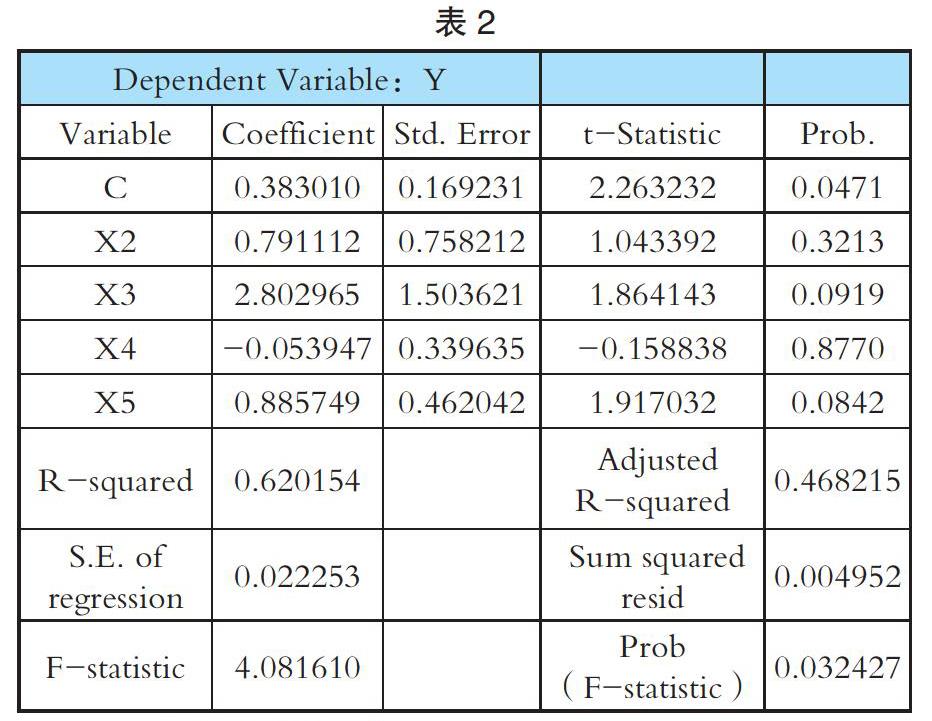

用 EViews 对数据进行回归分析,结果如下:

(一)多元线性回归方程

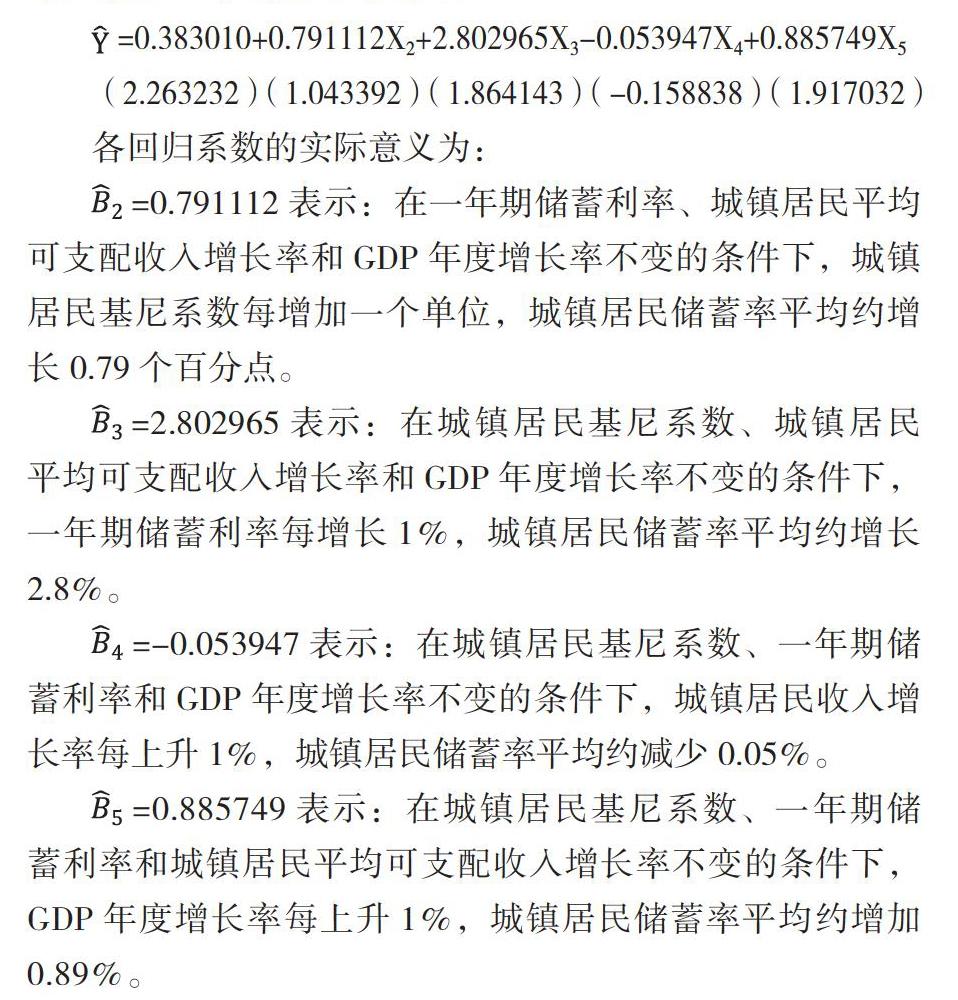

根据表 2 的结果,可得到城镇居民储蓄率与所选取的四个因素的多元线性回归方程为:

各回归系数的实际意义为:

=0.791112 表示:在一年期储蓄利率、城镇居民平均可支配收入增长率和 GDP 年度增长率不变的条件下,城镇居民基尼系数每增加一个单位,城镇居民储蓄率平均约增长 0.79 个百分点。

=2.802965 表示:在城镇居民基尼系数、城镇居民平均可支配收入增长率和 GDP 年度增长率不变的条件下,一年期储蓄利率每增长 1%,城镇居民储蓄率平均约增长 2.8%。

=-0.053947 表示:在城镇居民基尼系数、一年期储蓄利率和 GDP 年度增长率不变的条件下,城镇居民收入增长率每上升 1%,城镇居民储蓄率平均约减少 0.05%。

=0.885749 表示:在城镇居民基尼系数、一年期储蓄利率和城镇居民平均可支配收入增长率不变的条件下,GDP 年度增长率每上升 1%,城镇居民储蓄率平均约增加 0.89%。

(二)回归方程的拟合优度及估计的标准误差

由表 2 数据可知:多重判定系数 =0.620154≈62%。修正多重判定系数 =0.468215≈47%。多重判定系数表明在城镇居民储蓄率取值的变差中,能被城镇居民基尼系数、一年期储蓄利率、城镇居民平均可支配收入增长率和 GDP 年度增长率的多元回归方程所解释的比例约为 62%,拟合程度较高。

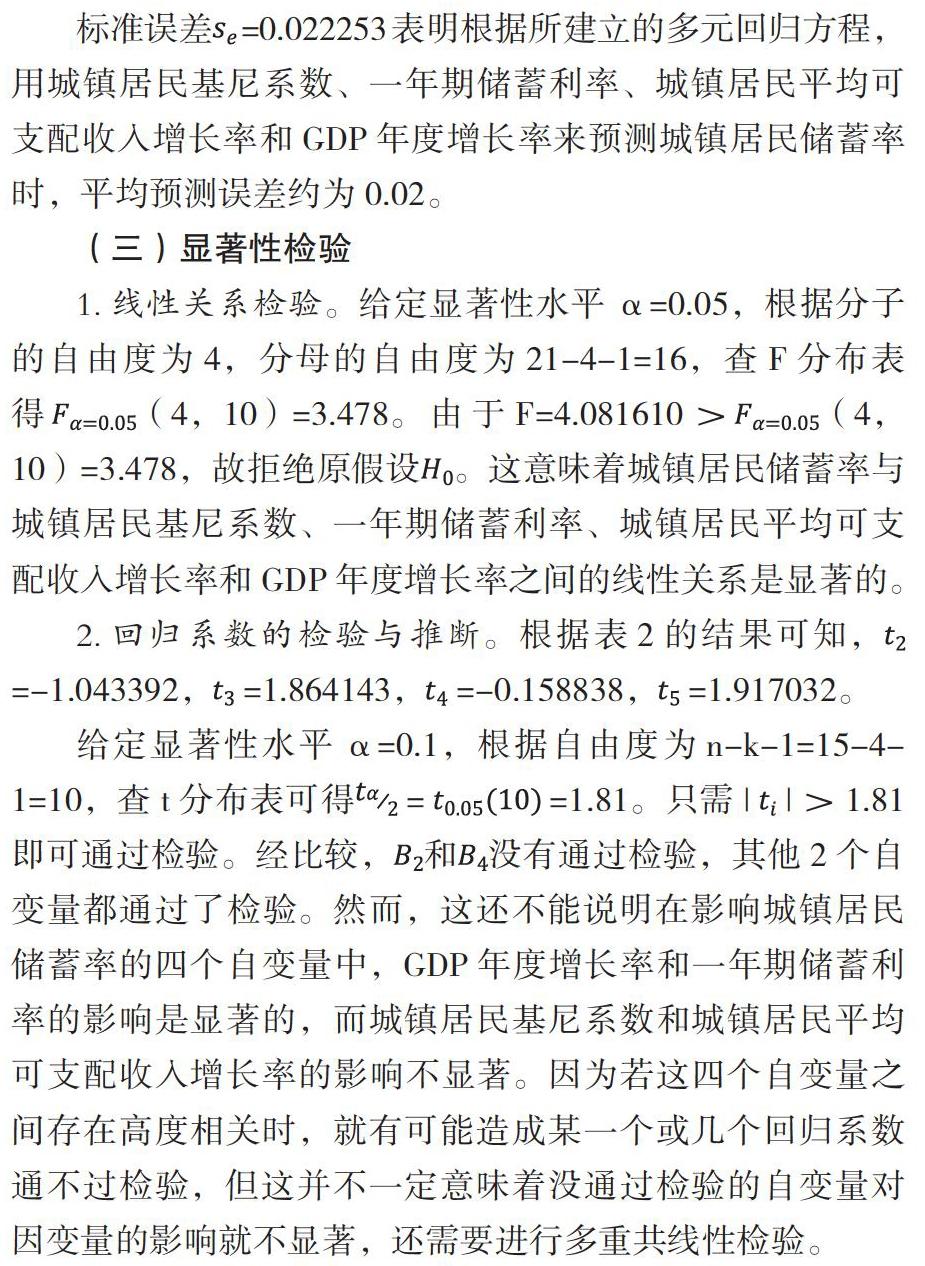

标准误差 =0.022253 表明根据所建立的多元回归方程,用城镇居民基尼系数、一年期储蓄利率、城镇居民平均可支配收入增长率和 GDP 年度增长率来预测城镇居民储蓄率时,平均预测误差约为 0.02。

(三)显着性检验

1.线性关系检验。给定显着性水平 α=0.05,根据分子的自由度为 4,分母的自由度为 21-4-1=16,查 F 分布表得(4,10)=3.478。由于 F=4.081610>(4,10)=3.478,故拒绝原假设。这意味着城镇居民储蓄率与城镇居民基尼系数、一年期储蓄利率、城镇居民平均可支配收入增长率和 GDP 年度增长率之间的线性关系是显着的。

2.回归系数的检验与推断。根据表 2 的结果可知,=-1.043392,=1.864143,=-0.158838,=1.917032。

给定显着性水平 α=0.1,根据自由度为 n-k-1=15-4-1=10,查 t 分布表可得 ==1.81。只需 ||>1.81 即可通过检验。经比较,和没有通过检验,其他 2 个自变量都通过了检验。然而,这还不能说明在影响城镇居民储蓄率的四个自变量中,GDP 年度增长率和一年期储蓄利率的影响是显着的,而城镇居民基尼系数和城镇居民平均可支配收入增长率的影响不显着。因为若这四个自变量之间存在高度相关时,就有可能造成某一个或几个回归系数通不过检验,但这并不一定意味着没通过检验的自变量对因变量的影响就不显着,还需要进行多重共线性检验。

3.多重共线性检验。以上结果表明和没有通过 t 检验,在拟合优度较高情况下可能存在多重共线性。为了进一步确定是否存在多重共线性,通过 Excel 计算出四个自变量之间的相关系数矩阵,输出的结果如表 3 所示:

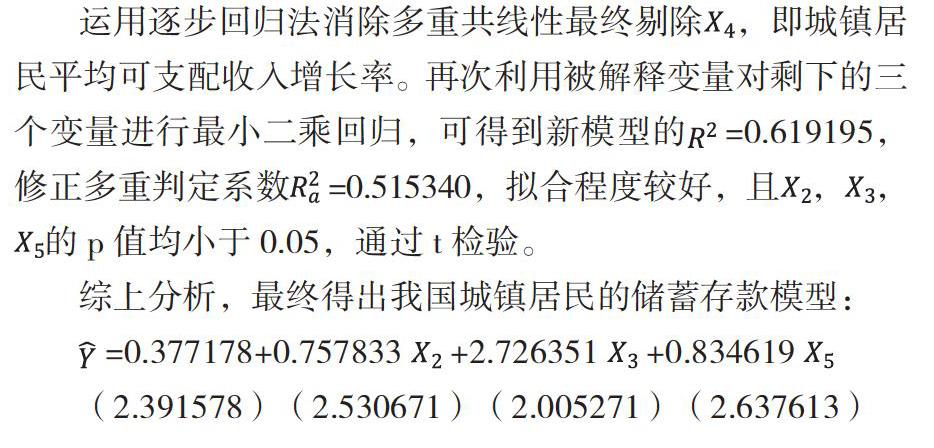

运用逐步回归法消除多重共线性最终剔除,即城镇居民平均可支配收入增长率。再次利用被解释变量对剩下的三个变量进行最小二乘回归,可得到新模型的 =0.619195,修正多重判定系数 =0.515340,拟合程度较好,且,,的 p 值均小于 0.05,通过 t 检验。

综上分析,最终得出我国城镇居民的储蓄存款模型:

六、结论

由此可见,城镇居民基尼系数每下降一个单位,我国城镇居民储蓄率相应下降约 0.76%,即两者呈正相关关系,这与经验事实相符。一年期存款利率每增长一个百分点,我国城镇居民储蓄率将上升约 2.73%。这表明一年期储蓄利率对城镇居民储蓄率影响很大,利率上涨会吸引人们将更多的钱存入银行。GDP 年度增长率对居民的储蓄率也有着一定的影响,GDP 年度增长率每增加一个百分点,我国城镇居民储蓄率平均约增长 0.83%。

综上所述,GDP 年度增长率和城镇居民基尼系数对居民储蓄率影响较小,而存款利率对居民储蓄影响较大。

参考文献:

[1]邱源嵩,陆焱平.基于多元线性回归模型对我国居民存款储蓄进行实证分析[J].中国市场,2013(37):111-113.

[2]曹志强,崔文俊.住房价格、人口年龄结构对储蓄率的影响研究——基于省级面板数据的研究[J].价格理论与实践,2020(06):68-71+177.

[3]袁霓.人口结构对中国居民储蓄率的影响分析——基于 2001—2018 年省际动态面板数据[J].统计与管理,2020,35(08):4-8.

[4]丁莹.社会保障水平与居民储蓄率的关系研究[D].云南师范大学,2020.

[5]许傲.影响我国居民储蓄的相关因素的实证分析[J].现代营销(经营版),2020(03):177-178.

[6]谭晴.基于 EViews 我国城镇居民储率变化实证分析[J].现代商贸工业,2009,21(08):144-145.

作者单位:内蒙古大学经济管理学院

作者 彭文韬