新医院会计制度实施中医院固定资产的会计核算

作者

作者

【摘要】本文结合 2012 年 1 月 1 日起在全国执行的新医院会计制度在新旧医院会计制度对比分析的基础上对医院的固定资产核算方面的相关问题进行了探讨,对新会计制度以及医院股东资产管理提出了建议。

【关键词】医院 会计制度 固定资产核算

2010 年 12 月 31 日发布了新的《医院会计制度》(财会【2010】27 号)(以下简称新制度)已经实施,在实施过程中 ,由于医院相关财务人员对新会计制度学习不够深刻,在实际工作中尤其是固定资产的核算中产生了很多模煳认识及不正确的处理,下面从新旧会计制度的比较阐释一下医院固定资产核算应该注意的问题。

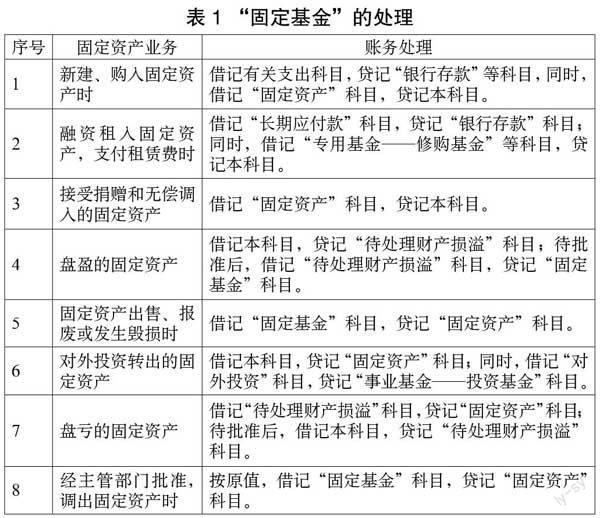

原制度中设置「固定基金」科目,用以核算医院因购入、自制、调入、融资租入,接受捐赠以及盘盈固定资产等形成的基金。「固定基金」的处理见表 1。

从表 1 可以看出:在原制度下,除了融资租入固定资产之外,医院的固定资产的账面余额与固定基金的账面余额应当是相等的。

原制度中的「固定基金」具有以下三个特点:

一是用途的限定性,属于限定用途的净资产;

二是形成来源的广泛性,有财政拨款购建固定资产形成、用自有资金购建固定资产形成、融资租入固定资产形成、接受捐赠固定资产形成;

三是与固定资产原价的对等性,这主要是由医院固定资产不计提折旧而导致的。

新制度取消了此科目,主要考虑是:

(1)对于医院自有资金(「事业基金」)形成的固定资产,不要求有限定用途的净资产相对应;对于财政拨款、科教项目资金形成的固定资产,通过「待冲基金」相对应。

(2)由于要求对固定资产计提折旧,固定资产原价 = 固定资产净值 + 累计折旧,也没有必要再通过「固定基金」来反映「固定资产原价」的对等关系。新制度取消「固定基金」科目后,对于固定资产的取得、使用、退出,通过「固定资产」、「累计折旧」、「待冲基金」、「管理费用」等科目进行核算。

新制度要求医院全面计提固定资产折旧(图书除外)。新制度不仅要求医院在首次执行日要对固定资产计提折旧,而且要求对已经入账的全部用固定资产追溯计提折旧。

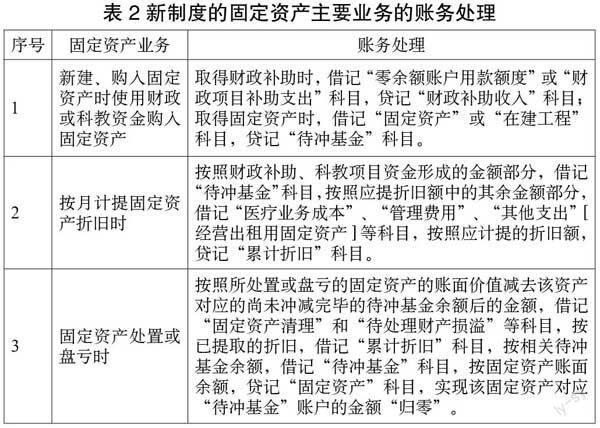

新制度增设了「零余额账户用款额度」和「财政应返还额度」两个会计科目,用以规范国家投资医院与国库集中支付相关的会计核算。在医院会计实务中,部分医院已于 2001 年依据财政部颁发的《财政国库管理制度改革试点会计核算暂行办法》规定启用了「零余额账户用款额度」科目,但核算过程不规范,年度终了额度注销时,往往是直接做冲销凭证,而没有转入「财政应返还额度」科目,医院年终应收财政下年度返还的资金额度不能准确反映。新制度的固定资产主要业务的账务处理见表 2。

显然,新制度更精确,固定资产或全部的费用,一般总市值的后续支出。市值更符合资产的定义,不能扣除的拆迁部分,为医院的经济利益的价值确认支出的改建和扩建,到医院带来经济利益,更简洁的费用的处理。但在实际工作中,资本化和费用的界限有时是很模煳的。专家组成立了一个由专家医院调查,讨论后确定后续支出的签名增加固定资产的使用效益,维护固定资产的正常使用,从而决定了会计组织在金融、基础设施、设备和其他部门处理。直接确定的金额为界,医院会相对简单操作,也有一定程度的合理性。以上金额资本化开支,低于消费额,这样做的成本,但由于不同类型的固定资产实质上不同的值,因此它应该确定的金额固定资产的「建筑」和「特种设备(除了病房护理),数以百万计的大型医疗设备的购买价格,因此,在确定的界限,这两种类型的固定资产的金额应高于其余固定资产类别。为了确保报告「可比性」,每家医院不应该设立各自的标准,具体数额应该是省、市的统一规定,在调查的专家的意见。

作者简介:崔莹莹(1976-),女,济南人,会计师,研究方向:财务与金融。

(责任编辑:陈岑)

作者 崔莹莹