互联网金融在中国成长的环境分析

作者

作者

【摘要】互联网金融在中国快速成长,其各类业务甚至超过金融体系发达的美国。目前鲜有文献对此现象进行解释,本文试图从互联网在中国的变革、中国的金融抑制环境以及利率市场化三个角度进行阐释,并提出互联网金融发展的监管思考。

【关键词】互联网金融 网络支付 小微企业融资难 利率市场化

互联网金融在当下中国发展迅勐,不仅拓宽了民众的融资渠道,而且对金融体系的变革也产生了深远的影响。从国际比较的视野观察,中国互联网金融的发展甚至超过美国。以第三方支付为例,2013 年美国前五大第三支付机构的交易规模为 3574 亿美元,同期中国前两家第三方支付的交易规模达到 3.76 万亿人民币(约合 6066 亿美元),接近美国的两倍;从目前文献来看,以 P2P 网贷为例,美国主要的两家 P2P 网贷平台 Lending Club 和 Prosper 在 2013 年的合计成交额大约为 24 亿美元,而中国 P2P 网贷平台在 2013 年的总交易额达到了 550 亿人民币(约合 88.7 亿美元),前者交易额不到后者的三分之一。互联网金融在中国快速发展有其特有的环境,本文试图从三个方面进行阐释。

一、互联网变革是金融变化的起点

互联网在中国的发展起初并不顺利,但进入 21 世纪以后互联网在中国的发展可谓体现出强劲的后发优势。根据中国互联网络信息中心(CNNIC)的统计:2002 年中国的网民数只有 0.59 亿人,互联网的普及率仅有 4.6%;至 2009 年底,中国网民数达到 3.84 亿人,互联网普及率 28.9%,首次超过平均水平。2002 年至 2014 年 12 年间,中国网民数增长了 10.98 倍,保持了年均 22.1% 的复合增长率{1}。2014 年底中国网民数达到 6.49 亿人,成为互联网用户最多的国家,目前中国网民数超过了美英法德意五国总人口之和(五国总人口目前为 5.9 亿人)。

广泛的互联网用户基础蕴含了巨大的网络经济价值,并且网络应用的转型意味着更大的价值提升空间。从目前情况来看,互联网应用已从过去简单信息浏览、搜寻转向社交媒体以及电子商务等方面。根据 CNNIC 和艾瑞咨询的统计,目前我国网购用户数量达到 3.6 亿人,网购人数超过英法德意四国总人口(四国总人口目前为 2.7 亿人)。与美国相比,我国的网购交易表现出更快的增长速度:2006 年我国的网购交易规模仅有 32.9 亿美元,2014 年则达到 4582.1 亿美元,8 年间增长了 137.8 倍,年均复合增长率保持在 85.3%;而美国网络零售额自 2006 年至 2012 年只增长了 1.0 倍,年均复合增长率保持仅为 9.2%。2012 年中国网络交易规模已经非常接近美国,按照上述增长率,中国的网络购物交易规模目前应该已经超过美国{2}。

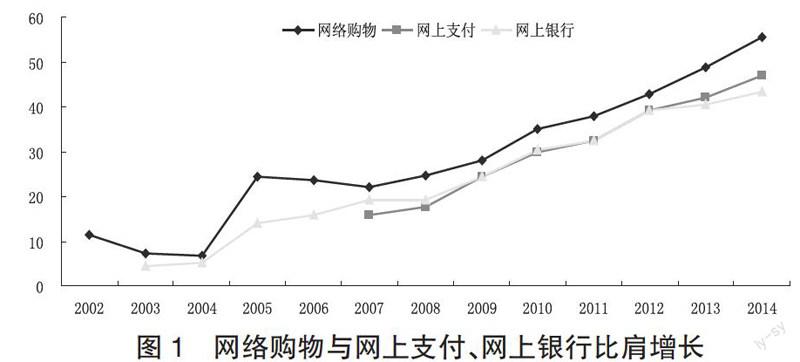

网络购物以及电子商务的发展在金融领域带来的首要变化是电子支付的广泛应用。图 1 展示的是网络购物、网上支付以及网上银行三种应用的使用率情况,可以看出网上支付和网上银行的使用率伴随着网络购物同比增长,只有不到 10% 的人在网络购物的时候不是选择电子支付的方式结算。另一个重要变化是,2012 年开始网上支付的用户已经超越了网上银行的用户,这说明第三方支付在网络购物中扮演着更重要的角色。网络购物给金融领域带了的第二变化就是商业信用的发挥,依托于交易信息流以及消费者行为特征数据,电商开发出各类小微贷款。以阿里巴巴为例,截至 2014 年上半年,阿里小贷累计发放贷款突破 2000 亿,服务小微企业超过 80 万家,不良贷款率控制在 1% 以内。电商结合大数据信息可让交易的沉淀资金发挥其他金融功能,如成为第三方基金销售平台,成为 P2P 网贷中介等。

图 1 网络购物与网上支付、网上银行比肩增长

数据来源:同花顺数据库,CNNIC。

如果说中国过去三十多年的经济发展得益于人口红利和全球化红利,那么中国金融领域的变化得益于「互联网 +」的红利。一方面,广大的网民基础提供了巨大的市场需求;另一方面,信息基础设施和物流体系的建设极大地降低了流通领域的成本。这两方面因素共同促进了电子商务及相关金融产品的发展和繁荣。从这个视角观察中国「互联网 +」的红利还要在很长一段时间内发挥作用。

二、小微企业融资难、民间借贷与互联网金融

中国小微企业融资难的成因除了小微企业经营风险高,规模小导致的信贷成本高等普遍因素之外,还存在特殊的体制因素。1978 年改革开放之前,中国并没有专业的银行体系,中国人民银行隶属财政部,其功能仅限于财政资金的出纳。1979 年国家实行「拨改贷」政策,即财政资金改为银行贷款,贷款对象为国有企业,资金用途主要是基本建设投资。中国的小微企业出身的身份特征是乡镇集体企业以及个体私营经济,即属于非国有成分,自然难以被「拨改贷」政策惠及。这意味着中国的小微企业在出身之初就比国外小微企业面临更大的生存压力。

经过三十多年的改革开放,我国已经形成了国有、股份制、城商行、农村金融机构等多层次的银行经营体系,但体制残留的弊端依然影响小微企业授信:目前国有、股份制银行主要竞争国有企业等大客户,城商行的授信对象主攻地方政府融资平台,小微企业信贷主要由城商行的部分资金以及非主流的农村金融机构提供。在上述体制性症结的影响下,小微企业融资难问题难有大的改观。根据中国人民银行贷款投向统计报告,2014 年末小微企业贷款余额 15.46 万亿元,而根据广发银行 2015 年 1 月 6 日发布的《中国小微企业白皮书》的统计,小微企业仍有 22 万亿的融资缺口,这意味着小微企业的信贷可得性只有 41.3%。

另一方面,经过三十多年来的改革开放,民众也积累了较多的财富,然而这些财富却没有合适的渠道:银行存款利率太低;股票市场波动性太大,只有 20% 的家庭在股市挣着钱;债券市场尽管这些年有所发展,但准入门槛太高,只能通过银行代持。中国家庭金融资产最终的配置结果是现金和银行存款这类无风险资产的比例高达 75.7%{3}。在这样的背景下,一方面家庭财富积累找不到合适的渠道,另一方面小微企业面临体制症结下的金融压抑。两个都被传统体制排斥的资金主体自然一拍即合。互联网金融中 P2P 网贷平台的出现起到了嫁接财富管理和小微企业融资的桥梁作用,对推动民间借贷的发展起到了促进作用。第一,它的低成本投入特点极大降低了小微企业融资的门槛和成本;第二,互联网发挥的渠道作用使得碎片化的资金资源得以积聚,极大提高了小微企业融资的可得性;第三,互联网金融在小微贷上运用的社交网络技术与民间借贷本身的特征相契合,这是 P2P 网贷得以快速发展的重要原因。

相比较美国,传统金融做得足够好,那么互联网金融的成长空间就十分有限:美国两家主要网贷平台 Prosper 和 Lending Club 在 2013 年的成交金额只有 24 亿美元,与传统机构相比堪称微不足道,在传统机构信贷恢复期,Lending Club 在 2014 年还出现了亏损。然而,我们须意识到中国的情况完全与美国不同:中国的传统机构在小微领域做得太少,也做得不好,P2P 网贷平台的出现恰好是补了原有体制的短板。从以上分析数据来看,P2P 网贷平台可谓一片蓝海,而这也引起了传统机构对小微贷领域的重视,陆金所的快速发展就是传统机构进入 P2P 网贷领域很好的例证。

三、利率市场化与互联网金融

中国的利率市场化改革始于 1996 年,中国人民银行按照「先外币后本币,先贷款后存款,先长期后短期,先大额后小额」的思路逐渐推进利率市场化改革。2013 年 7 月 20 日,中国人民银行发布《关于进一步推进利率市场化改革的通知》,决定取消金融机构贷款利率 0.7 倍的下限限制,取消农信社贷款利率 2.3 倍上限的限制,取消票据贴现利率管制。在将近十年的时间里,存款利率一直没有放开,其原因在于:决策层担心放开之后银行之间的竞争加剧会导致银行息差收窄,进而可能产生破产倒闭风险。然而,随着银行经营模式由「发起并持有(Originate-to-hold)」模式转向「发起并分销(Originate-to-distribute)」,即由负债面驱动转向资产面驱动之后,银行对负债资源的竞争加剧,存款利率会变相地以其他方式上升。回顾美国当年突破存款利率上限 Q 条例的限制,即是通过创新发展大额可转让存单(CDs)、可转让提款通知单账户(NOW 账户)、货币市场存款账户(MMDA)等货币市场工具的方式,最终使得储户与货币市场紧密的连接在一起。中国存款利率市场化过程中,商业银行也做了一些努力,即通过投资标的为货币、债券类的理财产品实现,然而其影响相对有限。互联网金融中「宝宝类」产品的出现使得中国的投资者与货币市场紧密联系在一起,极大地推进了利率市场化进程。

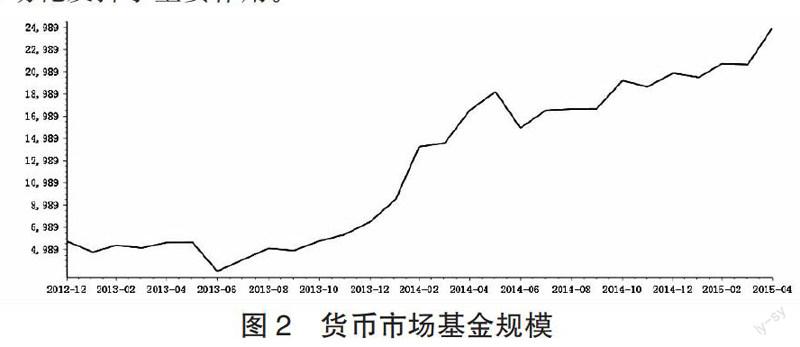

余额宝是「宝宝类」产品的典型,也是当前推动货币市场基金发展壮大的领头人。余额宝于 2013 年 6 月 13 日上线,在此之前货币市场基金的规模一直维持 5000 亿左右的规模,2013 年 5 月还出现规模的下跌;但余额宝出现后整个市场规模呈迅速上升势态,2013 年 6 月至 2014 年 6 月,市场规模由 3038 亿元增长至 15926 亿元,增长了 4.2 倍,2015 年 4 月市场规模达到 24989 亿元,相对于 2014 年 6 月又增长了近 1 万亿元(见图 2)。余额宝 2013 年 6 月上线后,这一年互联网公司纷纷上马「宝宝类」产品;银行体系反映稍显迟钝,但 2013 年下半年的快速增长使得银行体系按捺不住了,纷纷在 2014 年推出自己的「宝宝类」产品。这其中包括平安银行的「平安盈」、民生银行的「如意宝」、中信银行的「薪金宝」等共计 12 款产品。然而一个有意思的现象是:银行系推出「宝宝类」产品的没有四大国有银行,这是因为它们广泛分布的网络形成了巨量储蓄,没有构成其资产扩张的制约。如果以逆向思维来思考,这也意味着货币市场基金的发展还有非常大的空间。

金融抑制环境下的利率管制成为互联网「宝宝类」产品持续买进的难得机遇。当前利率管制的环境使得存贷款息差水平远远高于成熟市场的平均水平,互联网「宝宝类」产品通过将普通投资者的小额分散资金集中起来,以大额资金的形式与银行议价,进而获取远超活期存款利率的收益,为投资者在利率管制环境下提供了一种收益性较高、流动性便捷、应用性广泛的新产品。它对推动存款利率的市场化发挥了重要作用。

图 2 货币市场基金规模

数据来源:同花顺数据库。

四、互联网金融发展的监管思考

从上文的分析可以看出,互联网金融在中国快速发展尤其特有的制度政策环境,许多业务发展是对既有金融体制的改善。2015 年 7 月 18 日,人民银行联合十部委发布《关于促进互联网金融健康发展的指导意见》,总的来看《指导意见》对互联网金融发展是鼓励的态度,并且《指导意见》也明确了各个部委的监管责任。结合文章分析,我们对当前监管提出以下思考建议:第一,加强互联网监管的协同机制。互联网金融快速发展的一大背景是金融混业经营,许多产品具有跨界多种属性。如余额宝不仅具有支付属性,还兼具货币市场基金性质;一些网络保险产品,尽管以保单形式出现,但其投资标的可能挂钩股票二级市场。因此,尽管《指导意见》明确了监管分类,但在混业经营背景下,加强监管的协同配合是大势所趋。第二,为传统机构创造公平竞争环境。当前「宝宝类」产品通过嫁接货币市场极大地推动了存款利率市场化进程,而银行开展此类业务存在成本高等劣势。在此情况下,尽快放开存款利率浮动上限,实现存款利率的完全市场化,有利于银行与互联网金融机构相对公平的竞争环境。第三,加快上位法的立法建设工作。由于金融压抑的原因,人人贷市场无疑成为互联网金融中最具潜力的发展领域,因此尽快出台《放贷人条例》对规范行业发展具有重要意义。

注释

{1}以上数据来源于 CNNIC。

{2}以上中国数据来源于同花顺数据库,美国数据来源于美国人口普查局,2013 年后美国数据没有展现。

{3}资料来源:西南财经大学《中国家庭金融调查报告》。

参考文献

[1]谢平,邹传伟.《互联网金融模式研究》,载于《金融研究》2012 年第 12 期.

[2]马云.《金融行业需要搅局者》,《人民日报》2013 年 6 月 21 日.

[3]李耀东,李钧.《互联网金融框架与实践》,电子工业出版社,2014 年.

[4]余丰慧.《互联网金融革命——中国金融的颠覆与重建》,中国工商联合出版社,2014 年.

[5]蔡真.《小企业融资缺口及来源特征分析》,载于《中国社会科学院研究生院学报》,2012 年第 5 期.

作者简介:周宇(1980-),男,北京人,中国社科院研究生,研究方向:金融。

作者 周宇