基于网络发票发展下小微企业电子商务征收增值税的可行性研究

作者

作者

【摘要】随着电子商务税收征管工作不断进步,京东、天猫等大型 B2C 商城都已逐步进入纳税规范化阶段,但小微企业电子商务增值税征管问题却日趋突出。本文通过网络发票现状及应用分析,引出增值税征收过程中遇到的问题,借鉴国际社会征管措施,提出解决针对我国小微企业电子商务征税问题的相关对策。

【关键词】网络发票 小微企业 电子商务 增值税

一、电子商务发展现状及网络发票发展应用情况

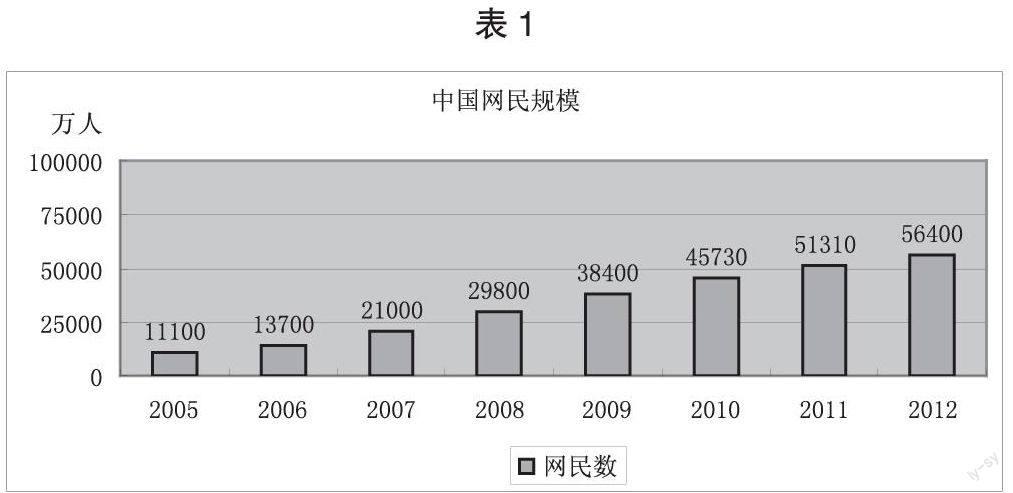

根据中国互联网络中心(CNNIC)2013 年 1 月 15 日在京发布的第 31 次《中国互联网络发展状况统计报告》,截止 2012 年 12 月底,我国网民规模达到 5.64 亿,网络购物用户规模达到 2.42 亿,网络购物使用率提升至 42.9%。与此同时,电子商务市场同步快速增长,据相关统计资料显示,2012 年中国电子商务市场交易规模达到了 8.1 万亿,并以每年 30% 以上的速度增加,其中网络购物市场占到 1.3 万亿元,增长率达到 66.2%,远高于社会消费品零售额(增长 14.3%)和其他零售业态的增长速度。

网络发票是一个新兴的概念,2013 年 4 月 1 日起施行的《网络发票管理办法》对「网络发票」进行了深刻的定义,税务机关将根据开具发票的单位和个人的经营情况,核定其在线开具网络发票的种类、行业类别、开票限额等内容。自此,各地相继成功开出首张网络发票,各地税务网站同时推出网络发票查询功能。随着《网络发票管理办法》的实施,网络发票在全国推广的速度加快,到 2012 年上半年全国已经推行使用网络发票企业达到 162 万户。网络发票事实上是机打发票的一种,发票开具形式的变化及网络发票的推广应用,将更有利于实现对电子商务的征税。

二、征收小微企业电子商务增值税的重要性

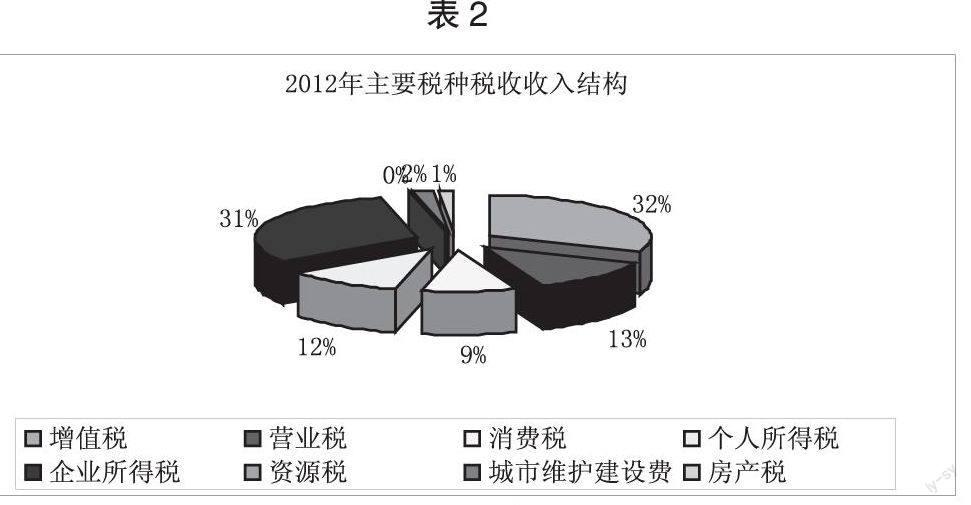

如上图所示,表 2 突出增值税是我国税收重要项目。2012 年重庆市全市税收 1679.63 亿元,全国税收 100601 亿元,同比增长 12.1%,其中增值税 26416 亿元,同比增长 8.9%。增值税的增长,有助于推动税收的增加。

随着经济和社会的发展,电子商务在改变传统社会贸易邢台的同时,也产生了一系列新的避税问题。调查显示,目前网络购物开票金额仅 30%,70% 未缴纳任何税、费,仅阿里巴巴网络平台经营的商铺 2012 年漏缴税、费超过 350 亿元,全国平台型电子商务漏税超过 1000 亿元。尽管类似于京东、天猫等大型 B2C 商城都已经纳税,但目前 70% 至 80% 的电子商务从业者都是小微企业,因此,对小微企业电子商务征收增值税迫在眉睫。

三、小微企业电子商务增值税征收面对的问题

(一)纳税人难以判别

纳税人难以辨别体现在如何区分小规模纳税人和一般纳税人出现障碍以及判定谁是最终纳税主体比较模煳。由于在电子商务中经常使用如电子货币一类的电子支付系统,且具有加密措施,这些加密措施导致税务部门难以掌握交易双方的具体交易事实;并且,电子交易的资料(电子记录)非常容易改变,而且可以不留痕迹,因此税务部门很难查证其交易额。在电子商务中,税务部门既然无法确定交易额,也就无法根据销售额度确定增值税的应纳税额,因而也就无法确定谁是一般纳税人,谁是小规模纳税人。

(二)税率难以确定

经营者具体情况分析是确定税率最大的障碍,它引申出的几大问题有:无法找出真实纳税人,进而无法判别网店经营规模及性质,无法进行实际调查,进而无法判别网店是一般纳税人还是小规模纳税人。

(三)网络税收监督环节薄弱,网络发票认可度低,征税不理想

近年来网购热潮汹涌,小微企业电子商务经营者在开店之初都并未进行工商注册和税务登记,交易发生时未能体现应税凭证。网店为了争取更低成本,更高利润,更具竞争力,不开发票已成为整个网络购物的「潜规则」,从而导致网络发票市场认可度不高。

四、小微企业电子商务征税可行性措施

(一)建立纳税人电子登记机制

实名认证,以登记作为电子交易的准入资格之一,同时进行工商税务注册登记。借鉴线下商品或服务交易行为实质建立有条件的登记备案机制,完善小微企业电子商务信息缺失的现象。

网络购物总平台同时提供经营类型、交易方式、经营者、纳税人等内容的细致分类,同时联动税务部门进行纳税人管理。小微企业电子商务需根据自身开店类型、规模、交易媒介种类、定价范围、经营者以及纳税人身份信息进行相应登记,且登记后不得随意变更。

(二)探索具有小微企业电子商务特点的征税模式

小微企业电子商务通常具有规模小,员工少,交易数量不多,交易金额不高的特点,与 B2C 相比,小微企业电子商务的特殊性要求实现新的征税模式。为进一步扶持小微企业发展,经国务院批准,自 2013 年 8 月 1 日起,对增值税小规模纳税人中月销售额不超过 2 万元的企业或非企业性单位,暂免征收增值税;对营业税纳税人中月营业额不超过 2 万元的企业或非企业性单位,暂免征收营业税(《财政部国家税务总局关于暂免征收部分小微企业增值税和营业税的通知》财税【2013】52)。在此基础上,小微企业电子商务可借鉴此文件,同时参考个人所得税比例税率,或参照个体工商户生产、经营所得累进税率,确定免征额以及扣税起点,实行定期征收,到税务大厅办理或网上代扣形式缴纳增值税。

(三)网络税收监督加强,网络发票在线联动,创造小微企业电子商务征税可行条件

小微企业电子商务在向国家缴纳税款的同时接受各职能部门监督。步步高商业连锁董事长王填认为,目前最有效的监控手段可能还是支付宝,但是仅仅依靠支付宝还不够(需辅助),因为有很多网店的支付并不是通过支付宝进行的。所以,要将这些纳税主体锁定,在建立纳税人电子登记机制基础上,监督机构核查经营者纳税人登记信息真实性和完整性,同时工商、信息、银行、质检等进行多方面配合,形成联动的监管体系。

《网络发票管理办法》提出网络发票应在线开具,无法在线开具发票时可离线开具,并于 48 小时内上传开票信息。这使得开票过程与税务机关的数据收集同步,有利于税务机关及时、有效地汇集纳税人出具的信息,并配合了电子商务在线、离线交易的情况。税务机构依托电子商务平台,每一笔网络商品或服务交易提供开具发票的功能,对电子发票的申领、开具、传递等做出严格规定,使纳税人实现在线领购、在线开具、在线传递发票,在线申报,为税务机关提供企业经营情况的在线和实时监控。

推广小微企业电子商务网络发票的应用,使用电子化手段强化对电子商务进行税务监督,使每笔交易成立时自动产生网络发票。另可借用第三方电子商务平台的「代为征收」行为,建立一个「生产商—零售商—客户」之间的第三方服务机构,由提供网络交易平台服务的公司从其代收的货款中代扣代缴相关税金,还可同时利用网上银行付款渠道,在买方付款时实现代扣税,建立电子交易平台与网银共同监管的机制。

作者简介:李冰洁(1990-),女,汉族,重庆工商大学融智学院财务处,研究方向:会计学。

作者 李冰洁