P2P 平台对小微企业融资效率的影响

作者

作者

【摘要】本文采用 DEA 方法分析我国各地区 P2P 平台投入后对小微企业融资效率的影响,并根据实证检验的结果分析影响 P2P 平台对小微企业融资配置效率水平的因素。结果表明:各地区 P2P 平台投入后,对小微企业融资效率有一定的提高,但效果不是特别明显。主要原因在于规模效率低下,因此提升 P2P 平台自身管理,通过优胜劣汰壮大优质 P2P 平台规模,淘汰无效率平台有着至关重要的作用。

【关键词】P2P 平台 DEA 方法 小微企业 融资效率

融资难几乎是全球小微企业的共同烦恼。虽然在政府的大力支持下,小微企业融资环境有所改善,但小微企业信贷需求仍有较大的缺口。对小微企业放贷过程中存在着收集信息难,控制风险难,控制成本难,大多数银行对小微企业放贷条件仍较为严格,小微企业融资需求难以得到满足。为了解决小微企业融资难问题,新型的融资渠道开始涌现,P2P 平台为其中典型的代表。该平台不依赖于服务器,而依赖于网络参与者单机计算能力,实现互联网直接交互的点对点技术向金融领域的延伸,摒弃了高准入,高成本的传统银行信贷体系,通过低门槛,低成本的互联网信息及交易平台,实现个体借款需求及投资方需求的有效对接。P2P 在线借贷平台在融资和信贷领域所实践的是全方位为社会所有阶层及群体特别是低端客户服务的普惠金融理念,所以主要参与者是处于金融服务金字塔中下层的个人或小微企业。整体来看,P2P 平台有助于弥补小微企业的融资缺口,但多大程度上能改善小微企业的融资环境是亟待解决的问题。由此,研究我国 P2P 平台对小微企业融资配置效率具有强烈的针对性和现实意义。

P2P 借贷这一新生事物自出现以来便吸引了众多研究者的关注。学者们对社会网络在网络借贷方面的作用进行了比较细致的研究并得出了许多有意义的结论。Freedman(2008)研究表明,与传统的银行机构贷款相比,P2P 借贷降低了贷款的成本。Lin(2009)等利用 Prosper 数据对社会网络在提高借款成功率和降低借款利率方面的作用进行了研究,研究表明:社会网络关系的嵌入可以有效减轻交易过程中的信息不对称;Greiner(2009),Collier 和 Hampshire(2010)则分别从个体拥有的资本量和信号理论角度出发,进一步肯定了 Lin 的结论。国内关于 P2P 借贷的研究主要有:吴晓光和曹一(2011),徐志远和卫东(2008)从长尾效应,信息中介,网路诚信度三方面论述网络给中小企业融资开创新局面;陈静俊(2011)认为网络借贷在地域性,灵活性,指向性更具优势,能盘活居民闲散资金;张亚枝(2013)分析了小微企业进行 P2P 网络借贷的原因,并结合小微企业目前 P2P 网络借贷存在的问题提出了一些对策建议;刘晓丛(2014)则对 P2P 网络中中小企业融资面临的主要问题进行了研究。

与已有研究相比,本文的创新点体现在:国内对 P2P 借贷的研究大多数还是停留在定性分析方面,定量分析的文献相对较少。在加快引导 P2P 平台发挥弥补小微企业贷款缺口的同时,不能光靠 P2P 平台数目的增加,还应该不断提高 P2P 平台对小微企业贷款的融资效率。因此基于以上思考,本文从定量分析出发,选用 DEA 模型对我国各地区 P2P 平台对小微企业融资效率进行了评价和分析。

一、DEA 方法

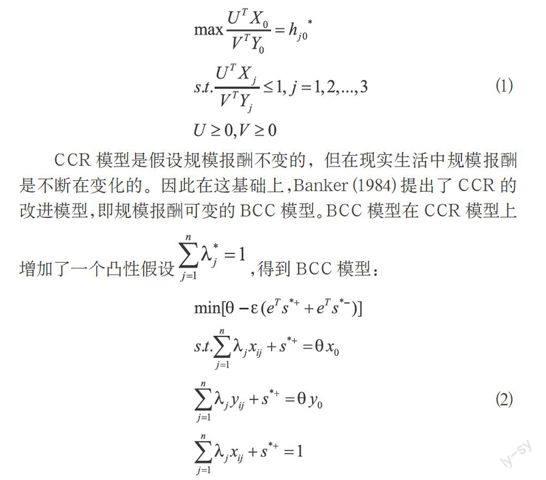

本文研究的是小微企业 P2P 平台贷款的配置效率。一般在讨论效率问题时,国内外学者通常运用非参数估计的数据包络分析方法(data envelopment analysis,DEA)的相关模型来进行分析。该方法是由着名的运筹学家 A.Charnes,W.W.Cooper 和 E.Rhodes 在 1978 年最先运用到技术效率分析中。他们的第一个模型被命名为 CCR 模型。随后 Banker,Chames 和 Cooper(1984)对 CCR 进行改进,提出了更为严谨的修正模型(BCC 模型),把 CCR 固定规模报酬的假设改为可变规模报酬,从而将 CCR 模型中的技术效率分解为规模效率和纯技术效率。随后,DEA 模型得到了进一步的发展和广泛的运用。因此本文尝试运用 DEA 模型评价 P2P 借贷对小微企业贷款的配置效率。

该模型假设有 n 个决策单元(DMU),每个 DMU 有 m 种投入和 s 种产出。Xij 表示第 j 个地区的第 i 种资源的投入总量,Yij 表示第 j 个地区第 i 种资源的产出总量。那么就有第 j 个地区 P2P 资源的投入为 Xi=(X1i,X2i,…,Xmi)T,产出为 Yi=(Y1i,Y2i,…Y3i)T,令 V 为投入向量的 X 的权系数向量,U 为产出向量 Y 的权系数向量,以第 j 地区的效率评价为目标函数,以全部单元的效率指数约束,的到最优化的 CCR 模型:

■

CCR 模型是假设规模报酬不变的,但在现实生活中规模报酬是不断在变化的。因此在这基础上,Banker(1984)提出了 CCR 的改进模型,即规模报酬可变的 BCC 模型。BCC 模型在 CCR 模型上增加了一个凸性假设 ■,得到 BCC 模型:

■

其中,■

设线性规划模型(2)的最优解为 s*+,s*-,λ*,θ*,若 θ*=1,且 s*+=0,s*-=0,则称第 j 个地区的小微企业 P2P 贷款配置是 DMU 有效地,即 DMU 同时技术有效和规模有效;若 θ*=1,且 s*+≠0,s*-≠0,则称第 j 地区为 DMU 弱有效,即 DMU 不是同时实现技术有效和规模有效。若 θ*<1,则称第 j 地区为 DMU 无效,即 DMU 即不是技术效率,也不是规模效率最佳。

二、DEA 模型指标及数据的选取

经济学上的效率可以分为两个层面:技术效率和配置效率。其中,技术效率是指对资源最优利用的能力,也就是在既定的各种投入下最大化产出,或给定产出水平下使得投入最小。配置效率则是在给定的要素价格条件下使投入或产出组合达到最优化。不管是哪个层面,效率都可以被描述为在一定技术水平下,通过有能力的投入来尽可能满足人们某种需要的程度。小微企业融资配置效率的关键是在一定的投入规模下实现 P2P 支持小微贷的产出效果最佳。因此运用 DEA 模型研究 P2P 借贷对小微企业的融资效率时,首先要确定各投入和产出指标。目前关于 P2P 对小微企业贷款效率定量方面的文献较少,因此本文在选取投入产出指标时参考有关效率配置的相关文献,分析国内相关学者在研究效率配置时构建的指标体系。如李季刚,向琳(2010)通过选取各地区金融机构职工人数,金融机构农业贷款总额,财政支农与金融业固定资产投资作为输入指标,农民人均收入,第一产业人均生产总值作为输出指标,对我国农村金融配置效率进行了分析;袁科(2008)在研究香港,广州,深圳的金融配置效率时选取了金融从业人数,金融机构贷款余额,保险收入额,政府财政支出作为投入要素,产出要素为金融业增加值;李红梅(2012)在运用 DEA 模型进行效率分析时,选取了金融机构贷款余额,从业人数为投入指标,地区 GDP 和金融业对地区生产总值的贡献率为产出指标。在参考前人研究的基础上,结合 P2P 借贷的特殊性,样本数据的可得性和科学性,本文构建了如下评价指标体系,详见表 1。

表 1 P2P 借贷对小微企业融资效率分析指标体系

(1)决策单元(DMU):本文选取了我国 31 个省,直辖市,自治区作为研究对象,将各地区视为同类决策单元。按照其经济发展水平与地理位置相结合,划分为三大经济区域:东部,中部和西部,比较分析各个地区的小微企业融资效率。

(2)投入指标(IN):通过对已有的对效率研究的文献分析,基本的投入指标一般为人力,物力,财力三个方面。因此本文选取各决策单元 P2P 平台的从业人数和实收资本作为投入指标。

(3)产出指标(OUT):小微企业的数量占企业总数的 90% 以上,在解决就业,增加收入,调整结构方面有着不可替代的作用。由于小微企业融资效率的提高作用一是带动该地区小微企业的发展,从而促进地区经济发展。二是促进小微企业自身的发展和壮大。因此,这里选取的产出指标是:各省省份的 GDP,小微企业占各省份所有企业的比重。

(4)数据说明:本文分别将这 31 个研究对象 2013 年的 P2P 平台的实收资本和从业人数作为模型的输入数据,各省份的地区 GDP,小微企业占比作为模型的输出数据。因为本文讨论的是 P2P 平台对小微企业融资的效率,考虑的是产出结果,所以本文选取产出导向模型进行实证检验。所有数据来源于 2013 的《中国统计年鉴》,中国小微金融网,中华人民共和国国家工商行政管理总局,博鳌论坛的《小微企业融资发展报告》。

三、实证结果

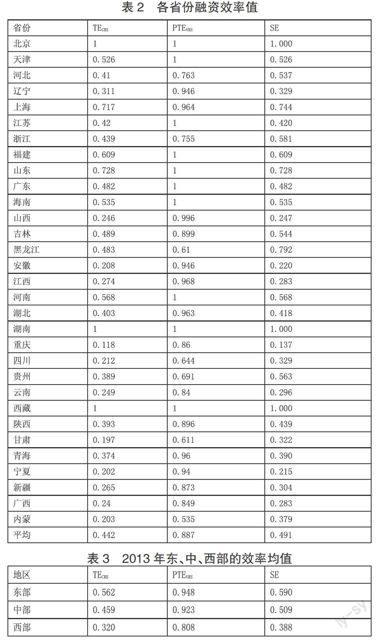

应用 MAXDEA 软件,将输入数据代入 DEA 模型中,计算可得 2013 年各地区小微企业融资效率值,结果如表 2,表 3 所示。

(一)规模收益不变(CRS)情况下的资源配置效率

该资源配置效率是纯技术与规模的综合效率,这个效率值可以衡量在产出导向下我国各地区 P2P 平台的投入对小微企业融资是否存在资源利用的不足或者浪费。从上表可以看出,我国 P2P 平台对于小微企业融资配置效率整体水平还不高,仅有 6 个省份达到 60% 以上,占 19,35%。从三大区域来看,2013 年东部地区整体的技术效率最高,为 0.562;中部地区其次,为 0.459;西部地区最低,为 0.320。

(二)规模收益可变(VRS)情况下的资源配置效率

该效率值可以衡量在产出导向下小微企业融资的无效率状态到底在多大程度上是由技术无效率造成的。该指标侧重反映相关制度运行的效率和管理水平。从表中可以看出,整体上讲,全国各地区的纯技术效率水平较高,仅内蒙,贵州,四川等几个省份的纯技术水平较低。这与我国大力扶持发展小微企业的政策息息相关,也从侧面反映我国对小微企业的管理以及相关制度的建立较为到位。从三大区域来看,仍然是东部最高,中部次之,西部最低。

(三)规模效率(SE)

规模效率值表示小微企业融资在最大产出下技术效率的生产边界投入量与最优规模下投入量的比值。该值衡量在产出导向下,P2P 平台投入后,小微企业融资效率是否处于最优规模。从表中可以看出,全国规模效率整体水平还不高,东部地区最高,为 0.590;中部地区第二,为 0.509;西部地区则只有 0.388。

综上所述,我国各地区 P2P 平台投入对小微企业融资的效率还不高主要源于规模效率的低下。这与我国 P2P 平台起步比较晚,处于发展和摸索阶段,P2P 平台不像传统的银行,有自身强大的资金链。大多数 P2P 平台都是个人老板投入资金运营,资金规模不大,风险管理意识淡薄,缺乏一套完整的体系去管理小微企业借贷。在实际放贷过程中,存在着显性和隐形因素限制了小微企业贷款,因此规模效率相对低下。

表 2 各省份融资效率值

表 3 2013 年东、中、西部的效率均值

四、结论

整体而言,全国各地区 P2P 平台对小微企业融资配置效率水平较低,各地区存在一定的差异。东部地区发展水平相对较高,因此 P2P 平台对小微企业融资的贡献率明显高于中部和西部地区,三个地区呈阶梯式的趋势。虽然目前来看 P2P 平台对小微企业融资的贡献还不是那么明显,但分析表明,P2P 平台的投入对于解决小微企业融资还是有一定的促进作用的。其对小微企业配置效率较低的主要原因在于规模效率低下,因此需要提升 P2P 平台自身的管理,争取把平台规模做大,做强。这里的规模不是盲目的扩大 P2P 平台的数量,而是加强对 P2P 平台的管理,使其更加正规化,制度化,强化 P2P 平台的风险意识。通过市场的优胜劣汰壮大和发展良好的 P2P 平台,淘汰一些规模小而杂的 P2P 平台,从而达到规模效率最优。

参考文献

[1]张亚枝.小微企业 P2P 网络借贷存在的问题与对策研究[J],决策与信息,2013,(12).

[2]刘晓丛.基于 P2P 网贷的中小企业融资问题研究[J],时代金融,2014(02).

[3]陈静俊.P2P 网络借贷:金融创新中的问题和对策研究[J],科技信息,2011(13).

[4]吴晓光,曹一.论加强 P2P 网络借贷平台的监管[J],南方金融,2011(04).

[5]徐志远,吴卫东.中小企业网络融资模式初探[J],管理科学文摘,2008(03).

[6]Freedman s and Jin G Z.Dynamic Learning and selection:the Early Years[D].working paper. University of Maryland.

[7]Lin M.F.peer-to peer lending An empirical study.AMCIS 2009 Doctoral Consortium.2009.

[8]Collier.B.and R.Hampshire.Sending mixed signals.Multilevel reputation effects in Peer-to-Peer lending markets.2010.

[9]Greiner M.E.and H.Wang.The role of social capital in people-to people lending marketplaces. Thirtieth International Conference of Information Systems.2009.

[10]R.D.Banker,A.Charnes and W.W.Cooper,Some models for estimating technical and scale ineffi-ciencies in data envelopment analysis,Management Science,1984,Vol.30,pp.1078-1092,September.

[11]Charnes A,Cooper W W,Rhodes E.Measuring the efficiency of decision making units[J].European Journal of Operational Research,1978,2(6);429-444.

[12]向琳,李季刚.中国农村金融资源配置的区域效率评价——基于 DEA 模型的分析[J],农村金融,2010(3).

[13]李红梅.基于 DEA 方法下的我国金融资源配置效率研究[J],辽宁大学学报,2012(4).

[14]袁科.港深穗金融资源配置效率实证研究.[D].广州,暨南大学,2008:29-37.

作者简介:甘梦婷(1990-),女,汉族,江西上饶人,硕士研究生,杭州电子科技大学,研究方向:互联网金融,不良资产评估。

作者 甘梦婷