政策落实审计绩效评价体系初探

作者

作者

【摘要】加强对国家稳增长、促改革、调结构、惠民生及防风险等重大政策的审计监督,使国家政策更加合理化,保证措施更好地得到落实,已经成为各级审计机关当前及今后政府审计工作的重点。随着近年各审计机关的摸索与实践,政策落实审计也逐渐走向制度化和常态化。本文将从审计程序的角度基于「政策制定—政策执行—政策监控—政策效果」的主线建立一套绩效评价指标体系。

【关键词】政策落实审计 审计程序 绩效评价

2014 年 5 月,为了加快「稳增长、促改革、调结构、惠民生、防风险」等一系列政策措施的贯彻落实,提高政府的公信力,树立言行必果的风气,让人民和企业享受到政策带来的好处,国务院总理李克强提出,全面展开对已出台政策的落实情况的审计和督察。同年 8 月,国务院印发了《关于稳增长促改革调结构惠民生政策措施落实情况的跟踪审计工作方案》,要求全国各级审计机关自 2014 年 8 月起,持续开展对地方政府及相关部门贯彻落实政策措施情况的审计监督,不仅要对公共资金、国有资源、国有资产、领导干部经济责任履行情况等进行审计,更要对稳增长、促改革、调结构、惠民生、防风险等政策措施落实情况进行审计,实现审计监督全覆盖,揭示存在的主要问题和出现的新情况,深入分析问题产生的原因并提出建议和意见,促进政策的不断完善和落实。同时,审计署应于 2015 年 5 月起每月向国务院上报审计结果,同时向社会公众发布审计结果公告。

虽然当前阶段政策措施落实审计实践开展得如火如荼,取得了一定的成效。但是,客观地看,目前审计机关开展的跟踪审计内容很多的还是停留在资金、项目等活动的真实性、合法性的审计业务上,而对政策落实的绩效方面关注的还比较少,尤其是绩效评价方面有待进一步探索。本文将以政策这一主线为起点,围绕政策落实审计绩效评价和机制方面系统地阐述一些看法。

一、政策落实审计的内涵

政策措施落实审计,是指各级审计机关依据有关法律法规和规章,按照一定的程序和标准,通过对政策措施执行过程中所涉及的相关项目、资金进行持续性的监督,对政策执行情况的合规性、合法性、效益性和效果性发表审计意见的一种审计组织方式。

显然,对于政策措施落实审计来说,其主体与客体的关系相对比较明了,一般情况下,其主体是政府审计机关及其相关审计人员,就目前措施形式而言,审计的客体是「稳增长、促改革、调结构、惠民生及防风险」等宏观政策措施所涵盖的具体的项目建设、项目及财政资金。由于政策措施落实审计是对被审计对象进行持续的评价和监督,并及时反馈的一种审计模式,具有长期性的特点,因此该审计的方式应属于跟踪审计。跟踪审计,是指审计部门对建设项目实施过程中的真实性、合法性、规范性进行跟踪审计监督,是一种全新的审计方法,对被审计对象进行适时评价、持续监督和及时反馈的一种审计模式。因此,作为执行政策落实审计的政府审计机关和审计人员可以根据跟踪审计的特点制定出政策落实审计执行的审计程序,从政策的制定到问题的反馈这一过程性的分析模式。为了保证政策措施的贯彻实施达到预期的效果,落到实处,审计机关及其审计人员应当按照这样的模式对政策措施的整个过程进行持续性的评价和监督。

绩效审计是指由审计机关引导实施的,对各级政府及其隶属部门的各项经济活动进行审计,重点是经济活动的经济性(Economy)、效率性(Efficiency)和效果性(Effectiveness),也即 3E 审计。其中经济性(Economy)是指以尽可能低的费用提供与维持一定质量和数量的资源,即支出是否节约(成本-投入);效率性(Efficiency)是指以一定的投入所能够取得的最大的产出,即产出是否节约(投入-产出);效果性(Effectiveness)是指产出的效果在多大程度上达到了政策目标及预期的结果,即产出对最终目标的贡献大小(产出-结果)。近年来,许多国家逐渐发展出了 5E 审计,即在 3E 审计的基础上增加了环保性(Environment)和公平性(Equity)。环保性(Environment)是指经济活动应该以保护环境为前提,投入的资源是否影响环境保护,是否促进了环境保护。公平性(Equity)是指特定的项目或政策活动对社会的贡献,是否分配公平,是否影响了社会秩序的稳定发展。

政策落实绩效审计在国家经济监督体系中发挥着不可替代的作用,对促进国家政策部署落实方面有重大的意义。首先,国家通过政策落实绩效审计,可以对地方各级政府和部门是否及时贯彻落实中央政策进行监督,是否存在中间各上下级政策传递环节的阻塞,确保相关政策顺利开展落实。其次,审计机关通过对被审计单位在贯彻落实政策过程中的经济性及效率性进行审计,分析政策执行的效果和存在的新问题、新情况,可以及时地对政策落实方案进行优化整改,同时还可以对于各级政府在贯彻落实政策措施中的更先进的、更合理的做法进行广泛的推广。最后,通过对政策实施过程的持续性监督,对发现的部分地方政府或部门不作为、不合法合规的现象(尤其对于涉及到较大资金的政策项目)及时追究相关人员的责任,推进政策及时高效地贯彻执行的同时,推动了国家治理的完善。

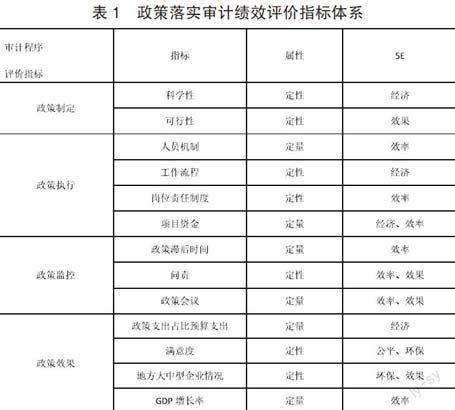

二、绩效评价指标体系的构建—基于审计程序

绩效评价指标体系主要是指对所选取的指标与 5E 绩效之间关系进行确定的一个复杂的过程。一般情况下,系统的指标体系的构建应该选择将定性分析和定量研究结合使用。定性分析主要是从评价的目的和原则出发,考虑评价指标的充分性、可行性、稳定性和必要性等因素。定量研究则是通过一系列检验,使指标体系更加科学和合理的过程。

由此,本文将运用政府绩效审计的 5E 评价标准,结合跟踪审计的一般审计程序构建了政策落审计的绩效评价体系。结合考虑政策落实审计,具体的审计程序为:政策制定(前期准备阶段)—政策执行(实施审计阶段)—政策监控(出具报告阶段)—政策效果(整改反馈阶段)。同时,针对每一审计阶段采用了定性与定量相结合的指标评估方法,具体的指标体系如表。

三、结语

本文只是在评价体系的构建指标的选取上做了一些尝试,构建的政策落实审计绩效评价指标体系只是为政策落实审计绩效评价体系研究提供了一套研究思路,由于在指标的选取方面存在欠缺,并且缺少更多实践数据进行检验,因此还需要在实践的基础上不断完善该评价指标体系,才能为有效评价政策落实审计绩效发挥更好的作用。

作者简介:王俊锋(1991-),男,汉族,河南周口人,现就读于兰州财经大学会计学院,审计专硕,研究方向:注册会计师审计。

作者 王俊锋