结构化的供应链融资产品:中国资产证券化的新突破口复旦—平安银行供应链金融工作室

作者

作者

2013 年 3 月 15 日,中国证监会公布了《证券公司资产证券化业务管理规定》,标志着中国资产证券化业务正式由试点转向常规,不再受到硬性的规模限制。在这份新规中,资产证券化的标的资产与准入券商的范围进一步扩大,信贷资产纳入了券商资产证券化基础资产的范畴。

资产证券化业务源自上世纪 60 年代的美国,经过 40 年的发展,资产证券化业务的领域从初期的住房抵押贷款拓展至信用卡贷款、汽车贷款和其他商业贷款领域,时至今日已经覆盖了几乎所有具有稳定现金流的资产类业务,成为美国资本市场上仅次于国债的第二大证券。

美国的资产证券化进程可以看作是伴利率市场化和银行业经营模式转变的产物。上世纪 70-80 年代,货币市场投资工具的兴起和债券市场的膨胀(尤其是垃圾债市场)给美国商业银行的经营施加了巨大压力。在「Q 项条例」取消后,利率正式市场化,银行业的传统利差不断被压缩,竞争加剧,逼迫银行寻求新的收入方式。

然而,拉美债务危机引起了政策当局对于银行业粗放式扩张潜在风险的担忧,纷纷出台了针对银行资本比率的监管限制。银行业在经营压力和监管压力两方面作用下,开始大力推进资产证券化业务,将资产出表,从传统的「吸收存款——放贷」模式转变为「吸收存款——放贷——出售资产——放贷」模式,在转移风险的同时增强了盈利性。

当前中国的银行业也面临着同样的转折点:利率市场化的加速推进。然而,不同于美国,中国银行业在推动资产证券化业务上有着先天不足:缺乏标准化的信贷资产。美国消费贷款的比重超过 70%,而中国仅为 16% 左右。消费贷款(尤其是住房抵押贷款)在资产证券化中具有先天优势,其期限长,现金流稳定,抵押资产同质化强且易于变现。反观中国,工商业贷款缺乏标准化的抵押物,加之借贷者的多样性,难以打包出售。

中国是世界上最大的制造业国家,并且拥有者最大的市场,这就意味着在这片土地上星罗密布着大量中小规模的上游供应商和下游分销商,蕴含着大量具有「自偿性」特点的融资需求。这些融资需求及偿还路径都是基于基础的国内外贸易,只要供应链还在正常运转,这些融资的最终偿付就不存在问题。此外,由于供应链的运行是一个连续的过程,这些短期的信贷资产就能够提供稳定的、长期的现金流。

然而,传统的脱离供应链结构的一对一融资很难形成合适的证券化基础资产。以保理业务(Factoring)为例,当银行试图将购买的应收账款打包出售时,至少存在着以下几个问题:

第一,如果该业务中银行对供应商(应收账款的出售方)是有追索权的,那么打包出售后追索权如何行使?由谁行使?此外,证券化产品的基础资产依然是与供应商的信用绑定的,中小供应商的信息不透明使得评级机构很难对证券进行评级,外部信用增级的成本也过于高昂。

第二,如果是无追索权的,那么如何向买方追讨?应收账款的异质性太高以至于外部投资者根本不会付出如此高的分析和监控成本去购买这些证券化产品。

第三,应收账款毕竟是基于基础实物和服务交易的债权债务关系,证券化产品的资金流如何能够与物流和信息流匹配?

随着供应链金融在中国的快速成长,基于供应链交易结构的结构化融资设计就能够创造出标准的、易于评级的、有保障的并且收益可观的证券化产品,克服我们前述的诸多难题,最终形成惠及多方的理想结果。

我们的起点是一个「改良」过的反向保理(Reverse Factoring)模型。反向保理不同于传统的保理业务,它是有核心买方所驱动的应收账款融资行为,用买方的高信用替代供应商的低信用,从而节省整条供应链上的融资成本,达到共赢目的。

之所以说「改良」,是因为该模式与反向保理的操作模式略有不同。在反向保理业务中,一般供应商将应收账款卖个银行后,银行对供应商不再设追索权,而要求买方到期向银行无条件付款。此时,原先供应商与买方的应收应付关系就变成了银行与买方之间的债权债务关系。如此一来,从会计核算角度来讲核心买方实际上是少了一笔应付账款而多了一笔银行债务。换个角度来看,这个反向保理模型本质上是银行以买方的信用为参考提供给买方一个付息信用贷款,而买方再通过银行将这笔资金提供给供应商,实际上就变成了买方贷款并提前支付。

此时,买方资产负债表上的营运指标和财务指标都存在恶化的可能,因此买方往往不愿意介入这样的融资安排。为了避免可能出现的会计问题,在「改良」过的反向保理模型中,供应商并不出让应收账款,而是银行以一个非常低的利息(参考买方的信用水平)向供应商提供一个短期流动贷款。因此,应收和应付关系仍然存在于买方和供应商之间。在这个模式下,买方只需要向银行承诺,在该笔应收账款到期时「经由该银行向供应商付款」。这样一来,银行实际承担的信用风险同传统的反向保理一样都来自于核心买方,但买方却避免了自身资产负债表可能出现的不利影响。

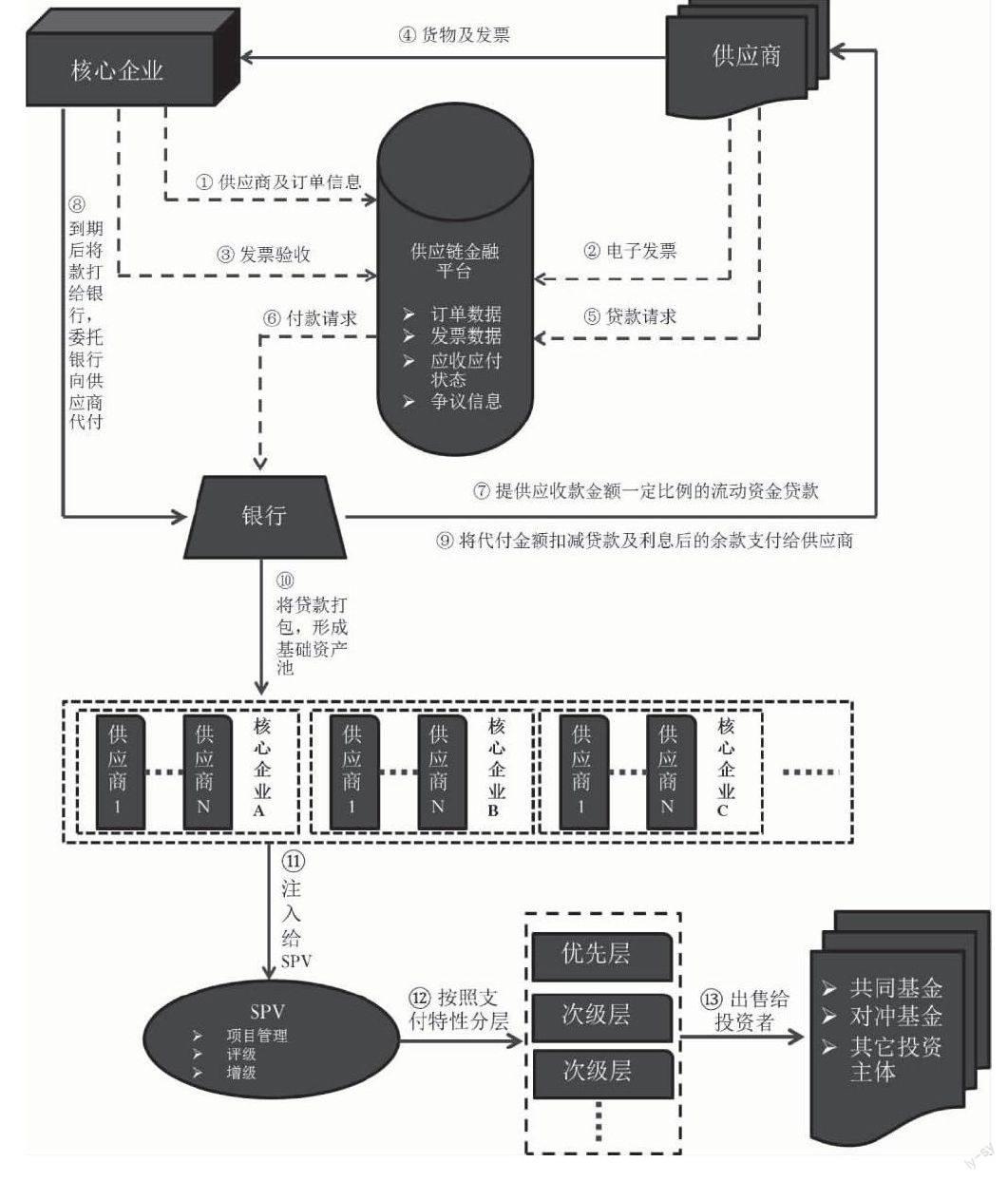

在这个模式下产生的银行相对于供应商的短期流动贷款,就是可以用于打包证券化的基础资产。为什么?

首先,贷款的实际偿付义务在多方协议下得到了买方的承认,相当于承担了支付义务,因此该基础资产的信用评级应当参考核心买方,这大大提高了证券化产品的信用评级;

其次,该融资安排下买方可以将合格供应商的信息统一提供给银行,银行则可以围绕某一核心企业将外围供应商贷款统一打包,大大提高了基础资产规模、信息透明度及其同质性(因为此时不再需要考虑基础货物的品种和交易方式等问题);

再次,内外部信用增级完全可以围绕买方展开,降低了信用增级的成本;

最后,银行可以将围绕统一核心企业的供应商贷款打包形成基础资产,再形成基础资产池,并将池资产打包证券化。这样一来证券化产品的风险就分散到不同的供应链当中,由于这些供应链本身就可能处于完全不同的行业,使得池资产的风险最大限度的分散。

由于基础资产本身基于一种结构性融资安排,而结构本身的稳定性又取决于供应链的稳定性,因此物流、信息流和资金流的匹配就十分重要。此时如果能够引入第三方的供应链金融平台,将各类信息有机结合,降低甄别成本,那么整个基础资产池的质量都能够有效提高。因此,第三方平台的参与虽然不是必须,但却相当有益。

整条资产证券化的路径可以表示为如下过程:

基于这种供应链融资安排的资产证券化需要多方的参与,主要包括供应链融资平台提供商、核心买方、上游供应商、流动性提供商(如银行)、投资银行(证券公司)、特殊目的机构(SPV)以及二级市场的投资者。不同于常见的以住房抵押贷款为基础资产的证券化产品,上述模式将流动资金贷款作为基础资产,这种结构化安排有以下几个特点:

第一,通过物流和资金流在供应链上的持续流转,由短期流动资金贷款形成稳定的长期现金流入。例如,打包后的证券资产以半年为期限进行利息支付,而半年的期限恰好匹配核心买方应付账款的平均周转期。

第二,提前支付风险(Prepayment Risk)和延期风险(Extension Risk)都被降到最小。这是因为供应链的运转几乎是独立于利率波动的,买方不会因为利率的波动而选择提前偿付应收款,并且不同链条上的核心企业在支付周期上相互交错。因此这种证券化产品在定价时无需考虑复杂的提前偿付率问题(Prepayment Rate),也无需进行复杂的支付层级(Payment Tranche)设计,从模型安全性角度来讲具有极大优势。

第三,供应链平台以最低的成本处理现金流,不仅加快了支付过程还提升了安全性。

第四,证券化产品的信用评级基于核心企业而不是上游供应商,使得其非常易于获得较高评级,信用增级的成本更低,并且易于投资者分析其基础资产结构和质量。

第五,相较担保债务凭证(CDO)等复杂的衍生产品,这种证券化产品面临的系统性风险更小。CDO 等复杂证券化产品最终的核心驱动因子都是房价,而房价本身就存在周期性且波动剧烈。而基于供应链金融的证券化产品最终的驱动因子是供应链的运行,只要其正常运转,偿付就不会出现大的问题。此外,不同供应链的运转往往较为独立,更降低了系统性风险发生的概率。

这里可能有一个疑问:在这个结构安排的源头,买方为什么愿意将自己的信用额度让渡给供应商并变相的承担担保责任?

原因就在于信贷市场信息不对称产生的信用利差。目前国内资质良好的大型核心企业在银行的融资大概只有 5.5% 左右,而中小供应商往往在 10% 以上,还需要厂房机器设备的抵押,甚至是企业主私人的信用。简单起见,我们假设中小供应商融资利率在 10.5%,因此这其中有 5% 的信用利差。

那么现在三方协议允许供应商以 7.5% 的融资利率向银行申请流动资金贷款,就比过去节省了 3 个百分点,并且不需要任何抵押物。这 3 个百分点供应商可以通过 1)降低产品价格;2)延长买方付款期限;3)由供应商承担运输成本和仓储成本等方式「回馈」给核心企业。因此最大的受益方实际上是核心企业,这对于 IT 制造、电商等极其重视现金流的「微利」核心企业尤为重要。而在这种融资安排下,供应商的状况至少不会比原先差(能分得多少利益取决于具体的协议安排)。

此时,银行实际上是以买方信用为支持增加了一笔利息为 7.5% 的贷款,不仅利用了核心企业额外的授信额度,还获得了更高的利息回报。如果银行希望进一步控制风险和规避监管,就可以通过证券化将这些信贷资产打包出售,假设证券化资产的年化收益率给 6.5%(高于同等信用评级信贷资产收益率 5.5%),那么银行就相当于获得了一笔几乎无风险的中介业务收入(1 个百分点),同时将表内资产转移到表外。

此外,在融资安排中还可以引入保险机构,以基础资产为标的发行信用违约互换(CDS)将风险再转移。由于这些基础资产由实际的商业贸易所支撑,适当地衍生化并不会重现美国 2008 年遭遇的金融危机。

总的来看,这种基于供应链融资安排的证券化产品不仅支持了实体经济的运行,还充分分散了风险,并且给外部投资者提供了一条参与优质工商企业贷款的路径,收益率也足够具有吸引力,是一个多方共赢的均衡局面。而这种局面产生的根本原因在于供应链金融降低了整条供应链的运营成本,提高了效率。

根据 2013 年中国服务贸易协会和商务部共同发布的《中国商业银行保理行业研究报告 2012》,全国企业应收账款规模在 20 万亿以上。即使只有一部分符合供应链融资的条件,考虑到这些应收款每年还维持 15% 左右的增速,其规模亦十分可观。通过供应链融资的产品,将这些原本拖累企业资金流转的证券化,不仅有利于实体经济,还提供了一个资产证券化的新突破口。

注释

{1}本文作者系复旦—平安银行供应链金融工作室研究人员,本文研究得到平安银行「供应链金融」课题支持,执笔人:裘翔。

参考文献

[1]胡跃飞,黄少卿.《供应链金融:背景、创新与概念界定》.《金融研究》,2009 年第 8 期 194~206.

[2]梁超杰,章登锋,金晓龙,石艳.《体制制约供应链管理水平提升》.《中国物流与采购》,2013 年 14 期.

[3]梁超杰.《2012 年供应链管理关键词:成本、融资与供应稳定——平安银行等机构发布中国供应链管理调查报告》.《物流技术(装备版)》,2013 年 12 期.

[4]梁超杰,陈碧莹.《「出口应收账款池」妙用解密》.《中国外汇》,2008 年 09 期.

[5]牛晓健,郭东博,裘翔,张延.《供应链融资的风险测度与管理—基于中国银行交易数据的实证研究》.《金融研究》2012 年第 11 期,138-151.

[6]许友传,裘佳杰.《信用风险缓释工具对商业银行贷款定价之影响》.《财经论丛》,2011 年第 4 期。人大书报资料中心《金融与经济》2012 年第 1 期转载.

[7]Aberdeen Group,Global Supply Chain Benchmark Report,2006.

[8]Altlman E I.Credit risk measurement:Developments over the last twenty years[J].Journal of Banking and Finance,2004,(21):79-83.

[9]Barsky N P,Catanach A H.Evaluating business risks in the commercial lending decision[J].Commercial Lending Review,2005 20(3):3-10.

基金项目:本文研究得到平安银行「供应链金融」课题支持。

作者 裘翔