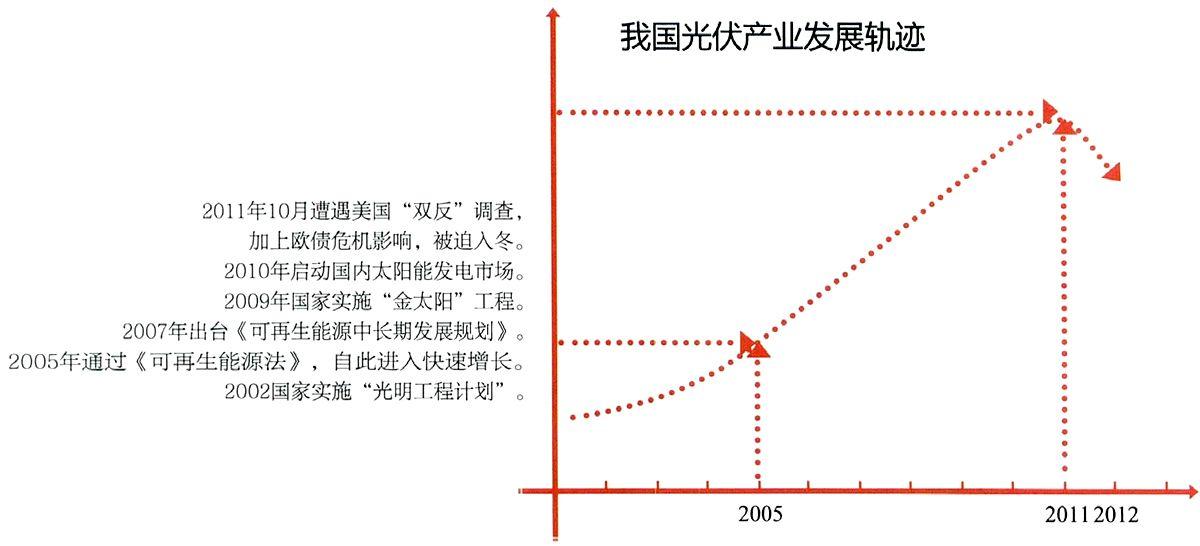

我国光伏产业遭遇「七年之痛」

作者

作者

编者按:我国光伏产业从 2005 年驶入发展的快车道,到 2011 年达到巅峰,短短 7 年时间,产能跃居世界第一,书写了中国产业发展的一个神话。回望过去的 7 年,一方面,光伏产业高利润、高投入、高产出,形成巨大的财富效应,吸引各地政府纷纷把光伏产业确定为本地的重点发展产业,一掷亿金,不吝大手笔投入。另一方面,低门槛进入,低端化发展,市场无序竞争,形成巨大的产能过剩,特别是中国光伏发展「两头在外」,结构失衡的问题突出,积累了很多发展隐患。进入 2012 年,遭遇美欧「双反」,中国光伏产业发展的矛盾集中爆发。产品价格跌跌不休,光伏企业持续亏损,整个光伏产业一片哀鸿。危机之下应该有哪些反思,出路在哪,未来的希望如何,政府又该怎样作为?本期产经气象将与您共同关注。

2012 年,我国光伏产业遭遇美欧「双反」,对外依存度畸高的中国光伏企业遭到近乎毁灭性的打击,被迫进入寒冬,产品价格直线下跌,企业盈利状况急剧恶化。

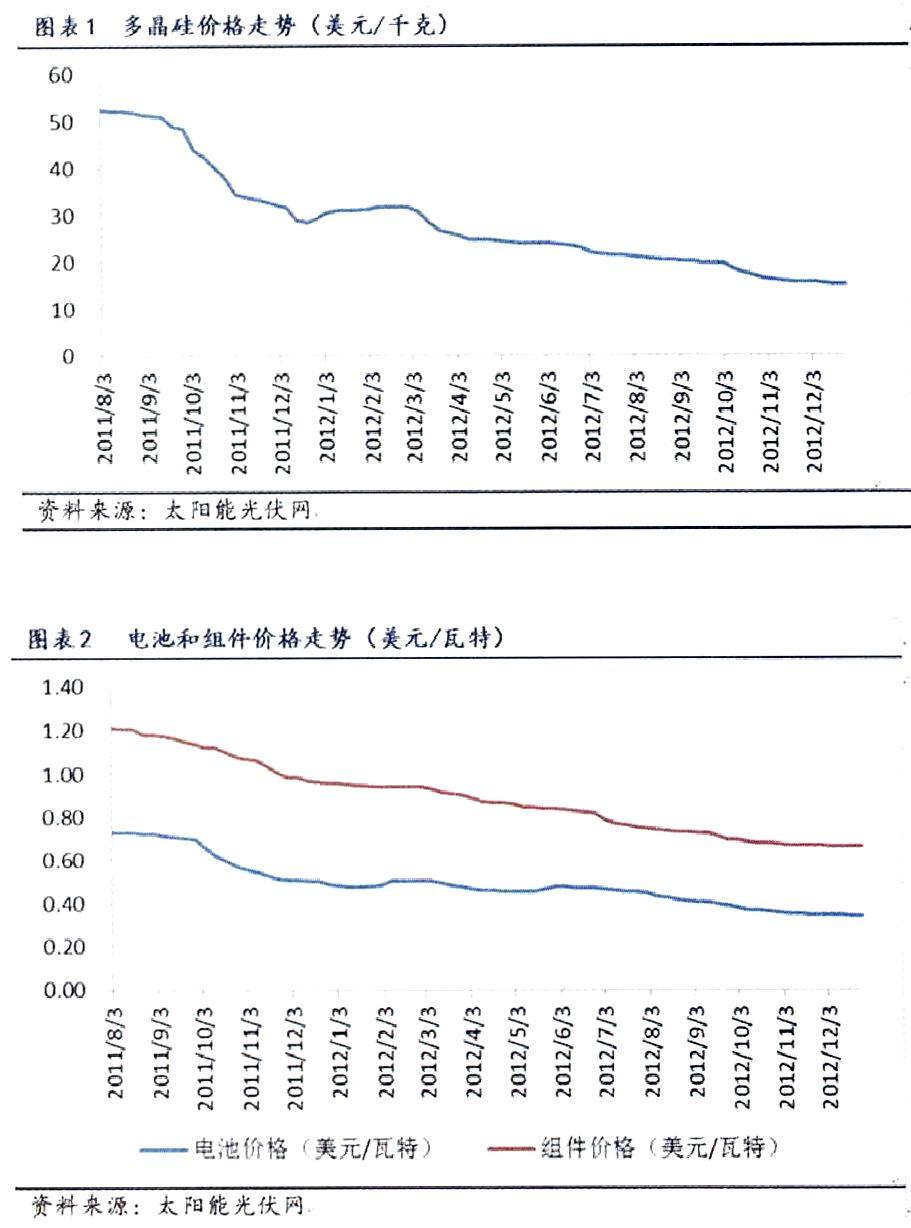

一、光伏产品价格持续走低

自 2011 年以来,欧洲各国相继下调补贴标准,光伏主流市场需求不确定性增强,而全球光伏产能在经过几轮无序扩张后出现严重过剩,产品价格持续走低,2011 年 6 月份以后,光伏产品价格加速下滑,令整个光伏产业陷入寒冬,企业亏损倒闭增加。2012 年光伏产品价格下行趋势仍未扭转。多晶硅价格已经从 2011 年最高的 90 美元下降到 2012 年底的 16 美元不到,价格跌去逾 80%。中国多晶硅产品价格缺乏竞争力,受美、韩、德多晶硅低价倾销影响,目前中国 90% 的多晶硅生产厂已停产。

二、全球范围内行业产能严重过剩

据 IHS iSuppli 估计,2012 年全球多晶硅总体产能为 32.8 万吨,比 2011 年增长 15%,而多晶硅需求只有 19.6 万吨,比 2011 年减少 4% 左右。过剩产能从 2011 年的 8 万吨扩大到 13.2 万吨,供应比需求高出 67%,产能过剩问题异常突出。

在电池供给方面,欧盟 2011 年发布的报告显示,2012 年全球光伏电池产能达到 80GW,中国占据超过 50% 份额,产能在 40GW 以上。仅当前中国的电池和组件产能就可以满足未来 2~3 年全球光伏市场的需求。与快速增长的光伏电池供给量相比,光伏电池需求量的增长则显得相形见绌。

近三年来,国内晶硅及电池生产环节产能利用率一直在 50% 上下,这更加剧了我国光伏产业产能过剩的问题。

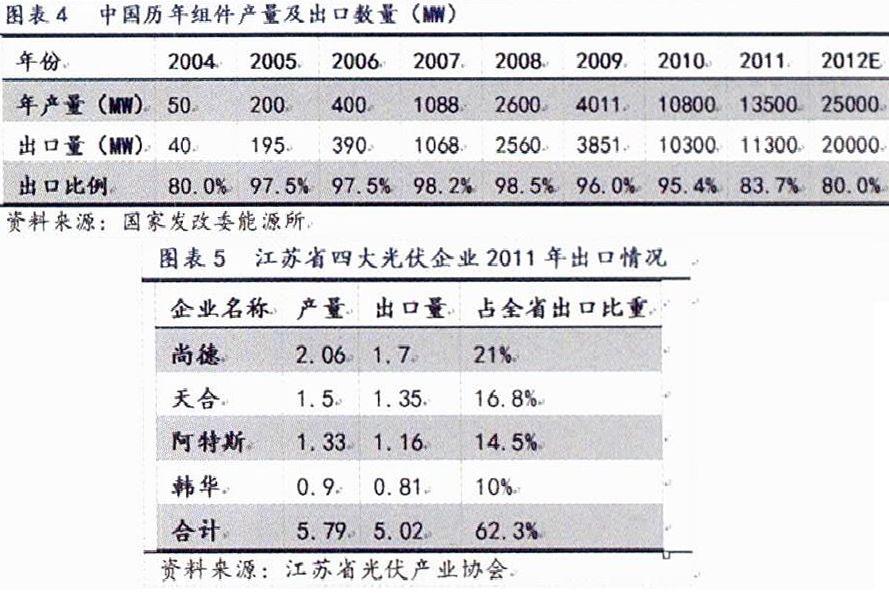

三、我国光伏产业「两头在外」处于绝对不利地位

我国光伏产业虽然经历了「超越任何产业的爆发式增长」,占据全球一半的产能,但却一直处于两头在外的不平衡局面,硅材料 95% 都是由国外进口,光伏产品 90% 都是出口国外。欧洲市场目前是我国光伏产品最重要的产品销售区域,2011 年,中国光伏产业全球销售格局中欧洲市场占到 74%。近两年,美国市场在逐步扩大。

中国光伏产业硅材料、关键生产设备以及产品销售对外依存度畸高,整个光伏产业的成本及销售价格很大程度上受制于国外,导致我国光伏企业抗风险能力极低。2012 年 10 月,美国商务部最终裁定对中国企业征收 18.32%~249.96% 的反倾销关税以及 14.78%~15.97% 的反补贴关税,给我国光伏出口企业带来巨大冲击。更为严峻的是欧洲也发起了对中国光伏产品的反倾销、反补贴调查,欧盟这一中国光伏产品出口第一大市场对中国产品征收高额反倾销反补贴税,中国光伏产业难以避免遭受致命打击。

目前,光伏行业的严寒仍在持续,在海外市场难以为继的情况下,迅速启动国内市场以缓解产能过剩危机成为当务之急。为加速启动国内市场,我国连续出台多项政策措施促进光伏市场发展。江苏省也发布《关于继续扶持光伏发电政策意见》,实施为期三年的光伏发电项目扶持政策,对非国家财政补贴的光伏发电项目进行扶持。这些扶持政策给笼罩在阴霾下的光伏行业带来一线曙光,对于短期内缓解光伏企业的生存困境有非常积极的作用,但要彻底改变我国光伏企业的被动局面还需要建立促进行业健康发展的长效机制。

作者 冯恂