成都市与重庆市上市公司对比分析

作者

作者

摘要:一个地区上市公司的发展水平与该地区营商环境的发展水平密切相关,本文通过对 2015-2018 年成都市和重庆市上市公司的产业结构、规模体量、盈利能力、社会贡献进行对比分析,得出成都市上市公司存在的短板,为以后进一步探析成都市营商环境提供依据。分析发现:成都市上市公司表现出数量多、但规模体量小、盈利能力弱、社会贡献低的特点,而且大部分上市公司处于低水平阶段,也就是说,成都市上市公司的「质」还有待提高。

关键词:上市公司 营商环境 成都市 重庆市

一、引言

上市公司是经济发展中最富活力和制度优势的微观经济实体,对现代经济发展发挥着日益显着的作用[1]。一个地区的上市公司能给其他非上市公司树立良好的榜样,从而给整个地区的经济发展带来一定的驱动效应。在市场经济环境下,营商环境是滋养上市公司发展的丰厚土壤,良好的营商环境是实现上市公司高质量发展的重要保障[2]。因此,将上市公司发展和营商环境结合起来考虑,是很有必要的。截至到 2019 年 10 月,成都市上市公司共有 77 家,排名中西部第一,重庆市上市公司市值总额为 6334.01 亿元,排名中西部第一。可以说,在中西部地区,从综合经济实力上看,成都市与重庆市都具有很强的代表性。本文为了找到成都市上市公司存在的短板,以 2015-2018 年成都市与重庆市上市公司为分析对象,对其产业结构、规模体量、盈利水平、社会贡献进行对比分析,从而为以后进一步探析成都市营商环境提供依据。

二、产业分析

(一)产业结构分析

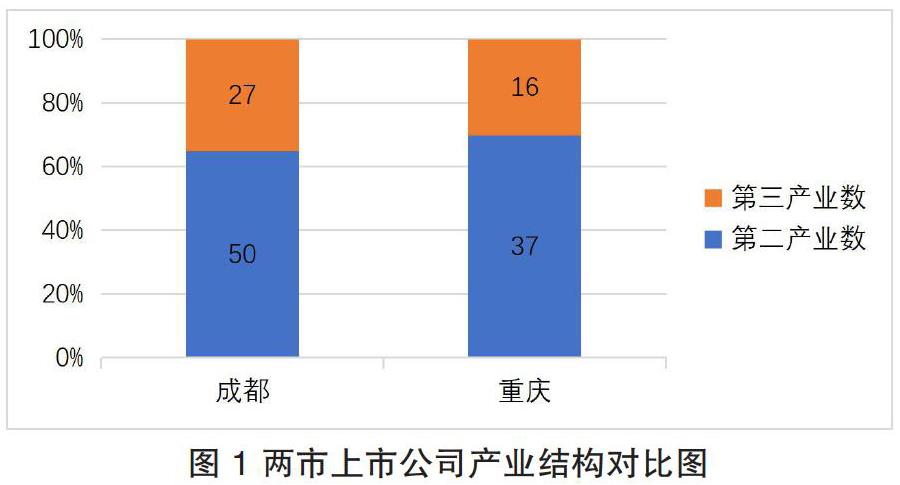

由图 1 可知,成都市共有上市公司 77 家,其中,属于第二产业的有 50 家,占比 64.94%,属于第三产业的有 27 家,占比 35.06%;重庆市共有上市公司 53 家,其中,属于第二产业的有 37 家,占比 69.81%,属于第三产业的有 16 家,占比 30.19%。两市产业结构相差不大,均为第二产业占主导地位,但相比而言,成都市的第三产业占比略微高于重庆市。

由表 1 可知,成都市的上市公司中,技术密集型企业占比最大,为 41.56%,劳动密集型企业占比最小,为 27.27%;重庆市的上市公司中,资金密集型企业占比最大,为 42.59%,技术密集型企业占比最小,为 22.64%。反映出成都市上市公司在技术创新领域的优势。

(二)高端制造业分析

与传统制造业相比,高端制造业具有相对较高的技术创新水平和生产效率,是中国成为制造强国的新引擎。促进高端制造业的发展,能够促进整个产业链的发展,提高市场竞争力[3]。本文对上市公司高端制造业的选择根据《中国制造 2025》行动纲领,选取证监会《上市公司行业指引》中「C.制造业」项下的「通用设备制造业」「专用设备制造业」「汽车制造业」「铁路、船舶、航空航天和其他运输设备制造业」「电气机械和器材制造业」「计算机、通信和其他电子设备制造业」以及「仪器仪表制造业」7 个类别。因此,就高端制造业上市公司而言,成都市共有 25 家,占比 32.47%,重庆市共有 12 家,占比 22.64%。

虽然成都市高端制造业上市公司在数量占比上有优势,但重庆市高端制造业上市公司呈现出市场规模大、盈利能力强、就业贡献大的优势。如表 2 所示,重庆市高端制造业上市公司平均市值与成都市大致相当,但平均资产总额是成都市的 3 倍,平均营业收入是成都市的 5 倍,平均净利润为成都市的 2 倍,平均员工人数为成都市的 3 倍。重庆市营业收入排名第一的高端制造业上市公司为长安汽车,其 2018 年营业收入高达 662.98 亿元,而成都市营业收入排名第一高端制造业上市公司为东方电气,其 2018 年营业收入为 307.06 亿元,低于重庆市。

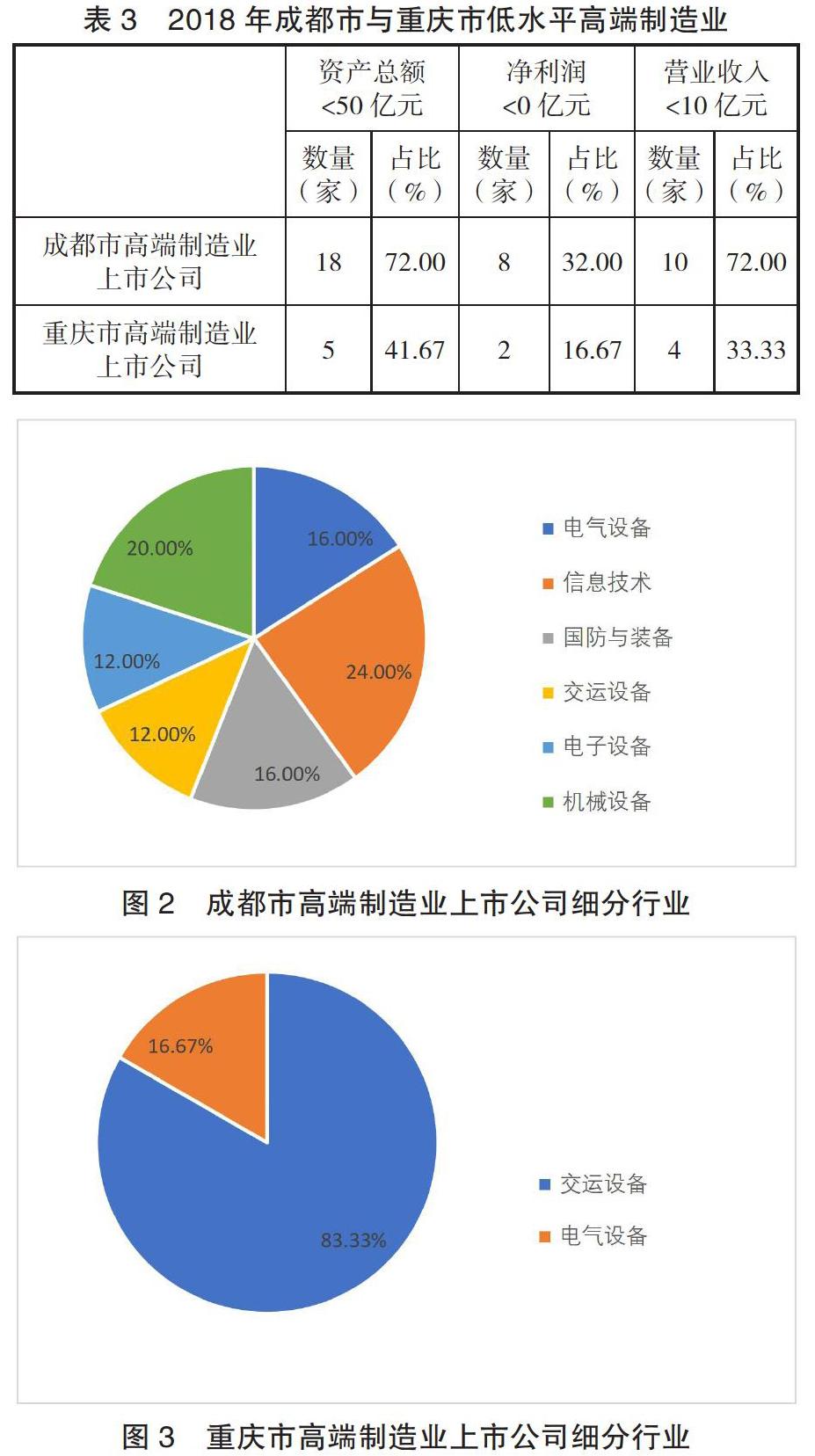

通过对成都市与重庆市低水平高端制造业上市公司的交叉分析可知,成都市高端制造业上市公司呈现出规模体量小、盈利能力弱、就业贡献低的特点,其原因在于低水平的高端制造业上市公司占比较大。如表 3 所示,成都市资产总额 <50 亿元、净利润 <0 亿元、营业收入 <10 亿元的高端制造业上市公司占比分别为 72%、32%、72%,约为重庆市的两倍,拉低了成都市高端制造业上市公司的平均水平。从两市高端制造业的细分行业来看,成都市上市公司存在显着优势,如图 2、图 3 所示,成都市高端制造业上市公司中细分行业较多,包括电气设备、信息技术、国防与装备、交运设备、电子设备、机械设备,且其分布较均衡。而重庆市高端制造业上市公司细分行业较单一,仅有交运设备(占比 83.33%)和电气设备(占比 16.67%),占比不均衡。

三、规模体量对比分析

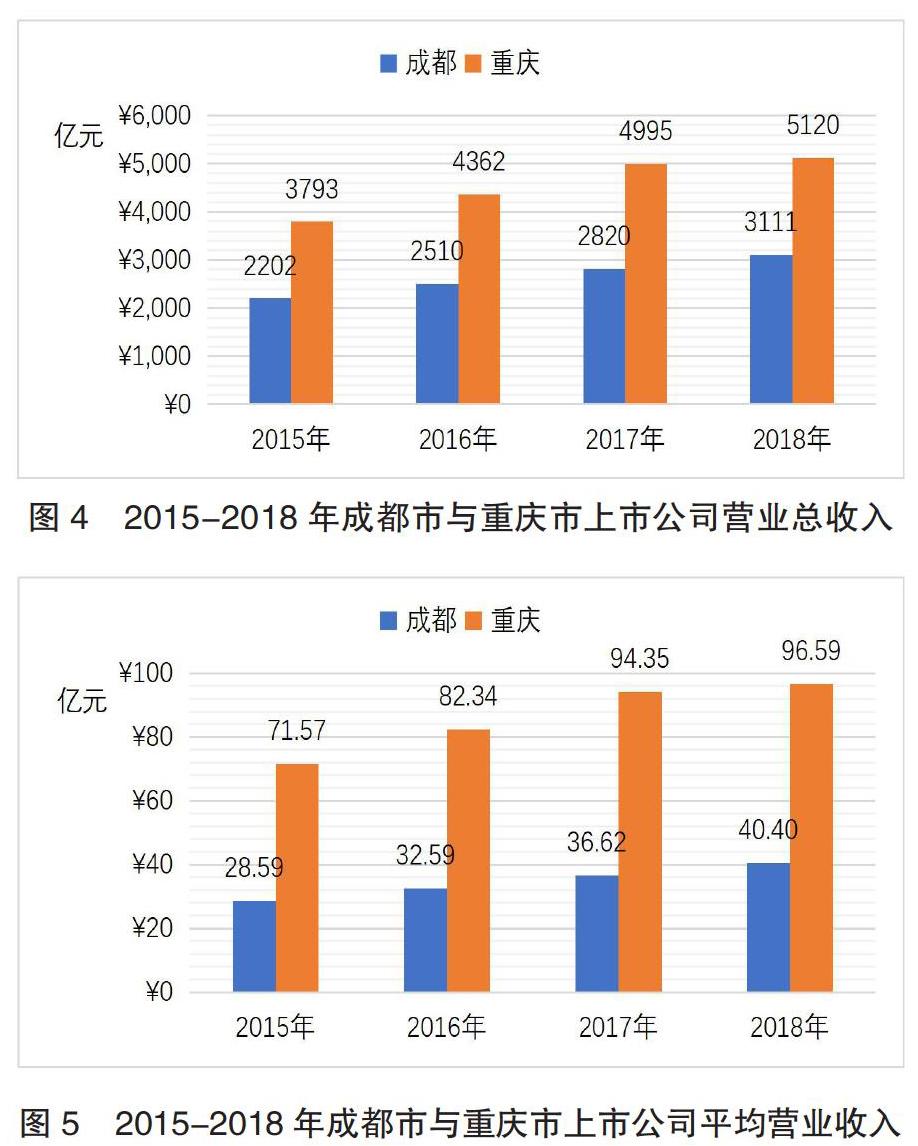

(一)营业收入分析

如图 4、图 5 所示,2015-2018 年成都市和重庆市的上市公司营业收入均稳步上升。在 2018 年,成都市上市公司的营业收入总额为 3111 亿元,户均 40.40 亿元。重庆市上市公司的营业收入总额为 5120 亿元,户均 96.59 亿元。比较之下,重庆市上市公司的营业收入总额超出成都市 64.58%,户均营业收入超出成都市 139.08%,因此重庆市上市公司在营业收入方面表现更好。

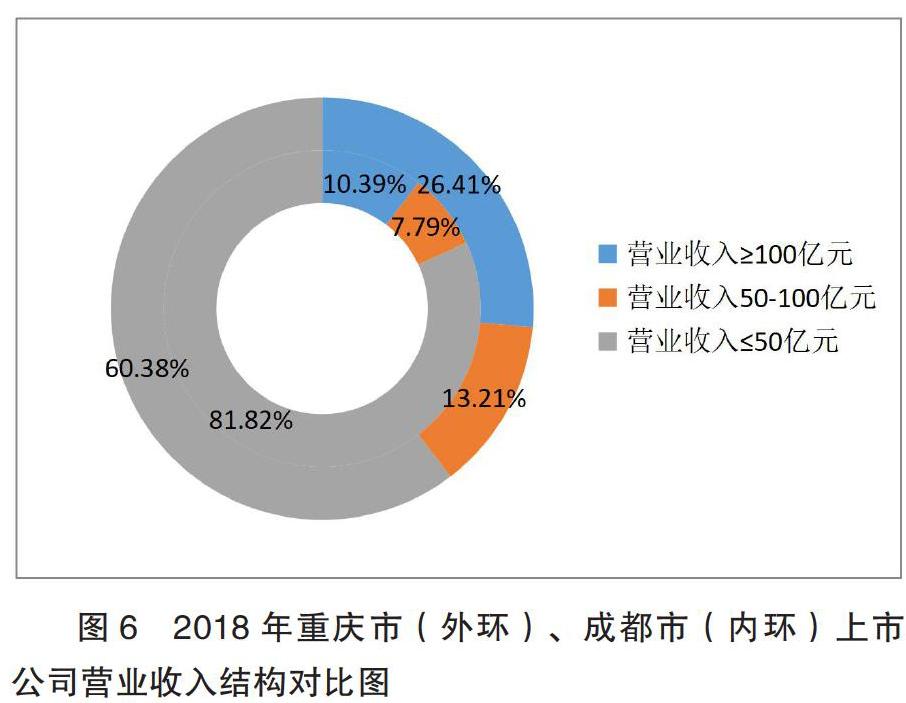

如表 4、表 5 所示,2015-2018 年,成都市营业收入超过 100 亿元的上市公司数量分别为 4、5、7、8 家,占比为 5.19%、6.49%、9.09%、10.39%,重庆市营业收入超过 100 亿元的上市公司数量分别为 8、9、11、14 家,占比为 15.09%、16.98%、20.75%、26.41%,均呈上升趋势,这一定程度上体现了两市上市公司发展势头均向好。如图 6 所示,在 2018 年,重庆市营业收入总额超过 100 亿元的上市公司占比 26.41%,营业收入在 50 亿元-100 亿元之间的上市公司占比 13.21%。成都市营业收入总额超过 100 亿元的上市公司占比 10.39%,营业收入在 50 亿元-100 亿元之间的上市公司占比 7.79%。进一步说明相比于重庆市上市公司,成都市上市公司营业收入水平较低。

(二)资产总额分析

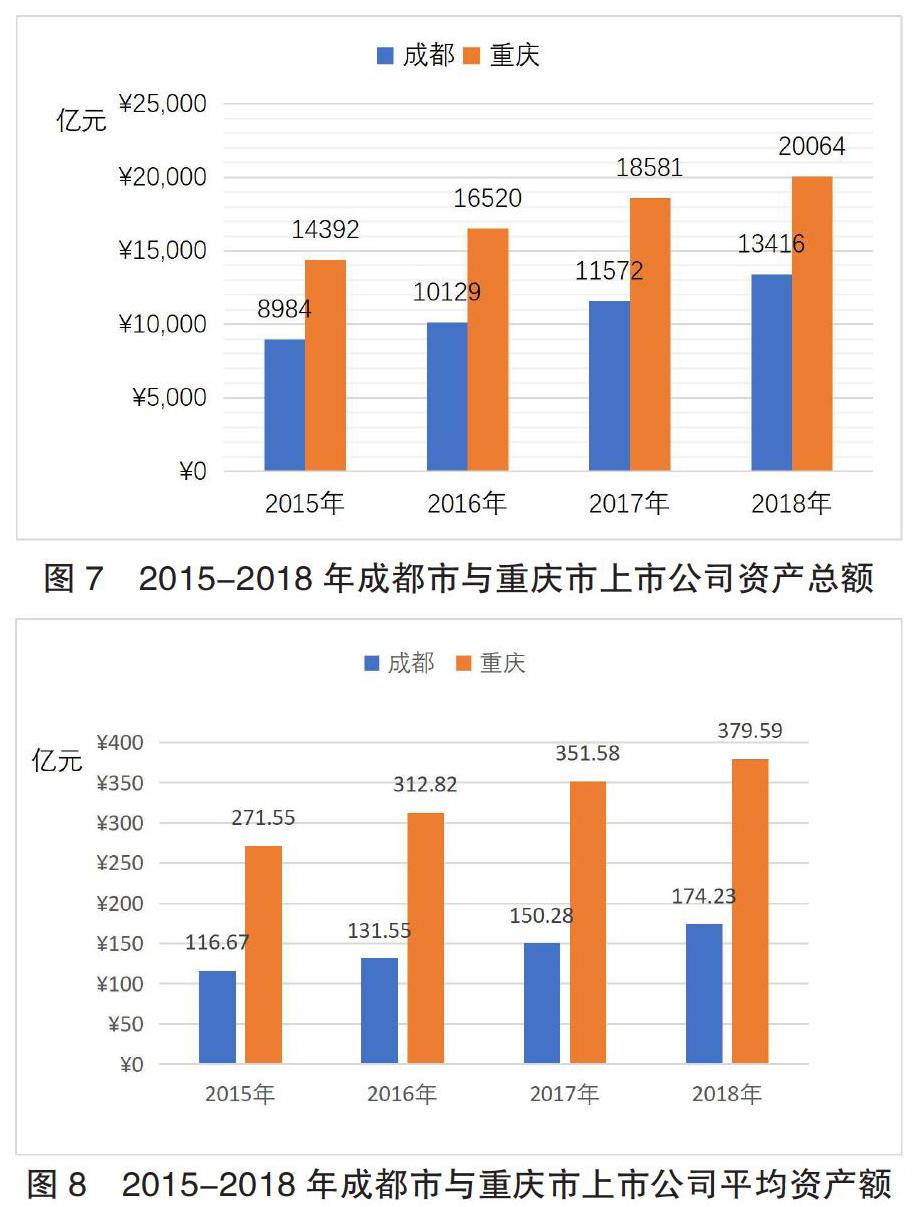

如图 7、图 8 所示,2015-2018 年,成都市和重庆市上市公司的资产总额均稳步上升。在 2018 年,成都市上市公司的资产总额为 13416 亿元,户均 174.23 亿元。重庆市上市公司的资产总额为 20064 亿元,户均 379.59 亿元。比较之下,重庆上市公司的资产总额超出成都市 49.55%,户均资产总额超出成都市 117.87%,因此重庆市上市公司在资产总额方面表现更好。

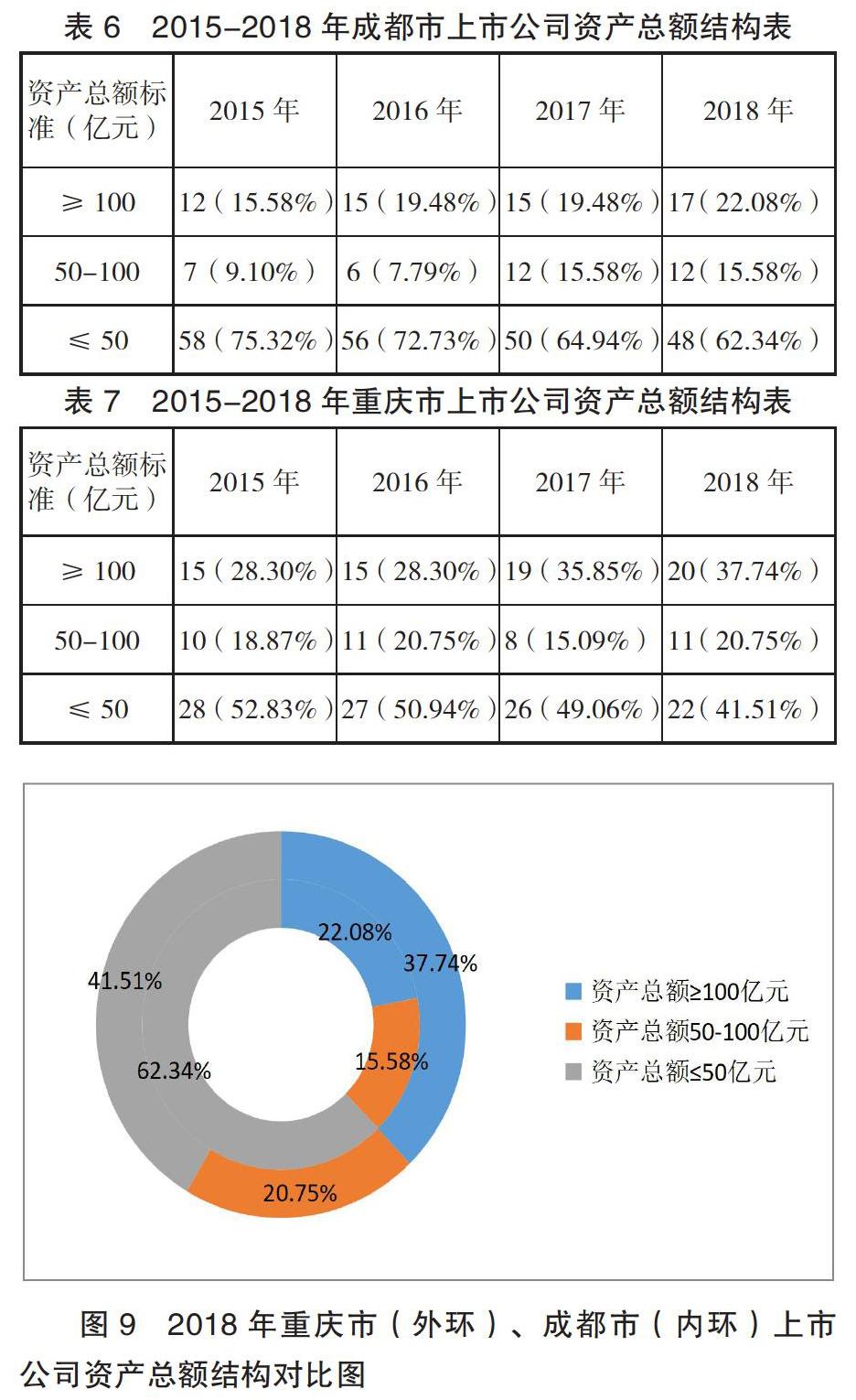

如表 6、表 7 所示,从 2015-2018 年,成都市资产总额超过 100 亿元的上市公司数量分别为 12、15、15、17 家,占比为 15.58%、19.48%、19.48%、22.08%,重庆市资产总额超过 100 亿元的上市公司数量分别为 15、15、19、20 家,占比为 28.30%、28.30%、35.85%、37.74%,均呈上升趋势,这一定程度上体现了两市上市公司发展势头均向好。如图 9 所示,在 2018 年,重庆市资产总额超过 100 亿元的上市公司占比 37.74%,资产总额在 50 亿元-100 亿元之间的上市公司占比 20.75%。成都市资产总额超过 100 亿元的上市公司占比 22.08%,资产总额在 50 亿元-100 亿元之间的上市公司占比 15.58%。因此,相比于重庆市上市公司,成都市上市公司资产规模较低。

四、盈利能力对比分析

(一)利润水平分析

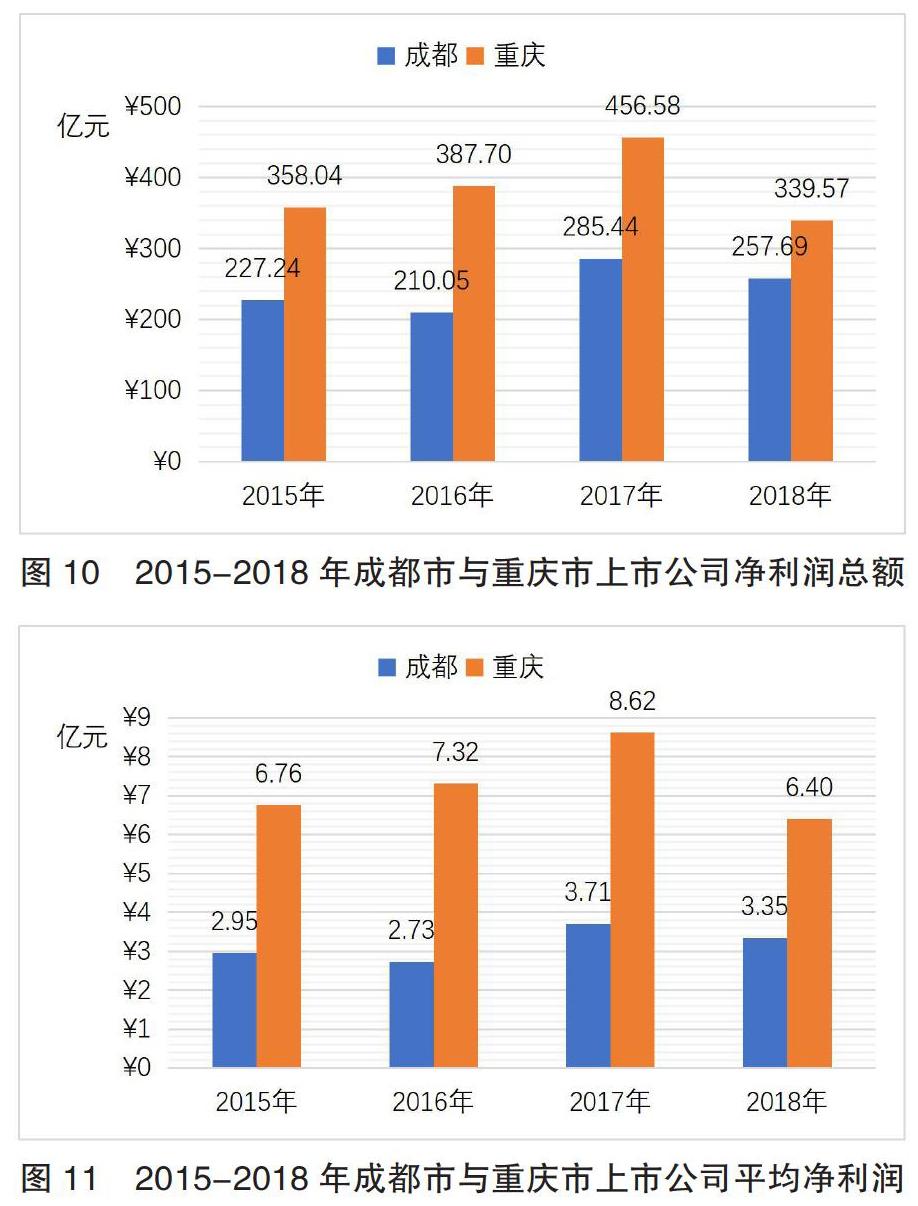

如图 10、图 11 所示,2015-2018 年,成都市的上市公司的平均净利润分别为 2.95、2.73、3.71、3.35 亿元,重庆市的平均税后净利润分别为 6.76、7.32、8.62、6.40 亿元,在数量上体现出绝对优势。2015-2017 年,成都市和重庆市的上市公司利润水平稳中有升。但在 2017 年之后,受全国经济下行的影响,两市上市公司净利润均有所下滑,且下滑程度不同:成都市上市公司净利润下滑 9.70%,重庆市下滑 25.75%,一定程度上反映了成都市上市公司稳定性更强。

如表 8、表 9 所示,2015-2018 年,从上市公司净利润 ≥5 亿元的占比来看,成都市分别为 5.19%、6.49%、9.09%、10.39%,重庆市分别为 15.09%、16.98%、20.75%、26.41%,四年来均呈上升状态。可以得出,重庆市龙头上市公司的盈利情况要优于成都市。

在 2018 年,从盈利情况上看,成都市上市公司净利润排名前三的分别为成都银行(46.54 亿元)、川投能源(36.06 亿元)、蓝光发展(24.96 亿元),重庆市上市公司净利润排名前三的分别为渝农商行(91.64 亿元)、金科股份(40.21 亿元)、重庆钢铁(17.88 亿元),重庆市这三家上市公司的净利润均高于成都市,这也一定程度上体现了重庆市上市公司盈利情况的优越性;从亏损情况上看,成都市上市公司净亏损的有 14 家,占比 18.18%,重庆市有 5 家,占比 9.43%,可见成都市上市公司亏损情况更严重。

(二)每股收益分析

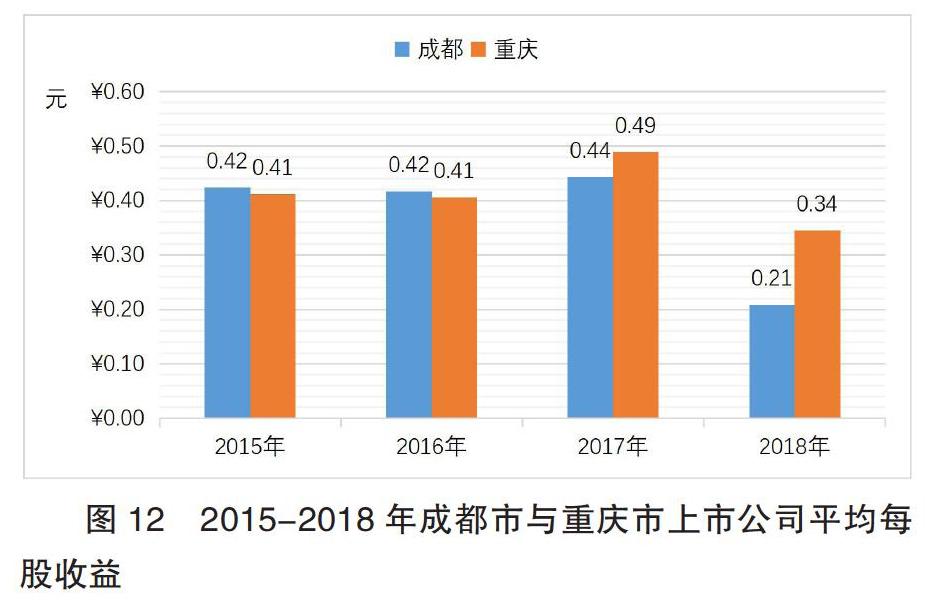

如图 12 所示,从平均每股收益上看,2015-2017 年,成都市和重庆市上市公司平均每股收益均较稳定,但在 2018 年,两市上市公司平均每股收益均出现较大回落。在 2015-2016 年,成都市上市公司平均每股收益略微高于重庆市,但在 2017 年以后,重庆市上市公司平均每股收益表现均优于成都市,2017 年高 11.36%,2018 年高 61.90%,呈现差距逐渐拉大的趋势。

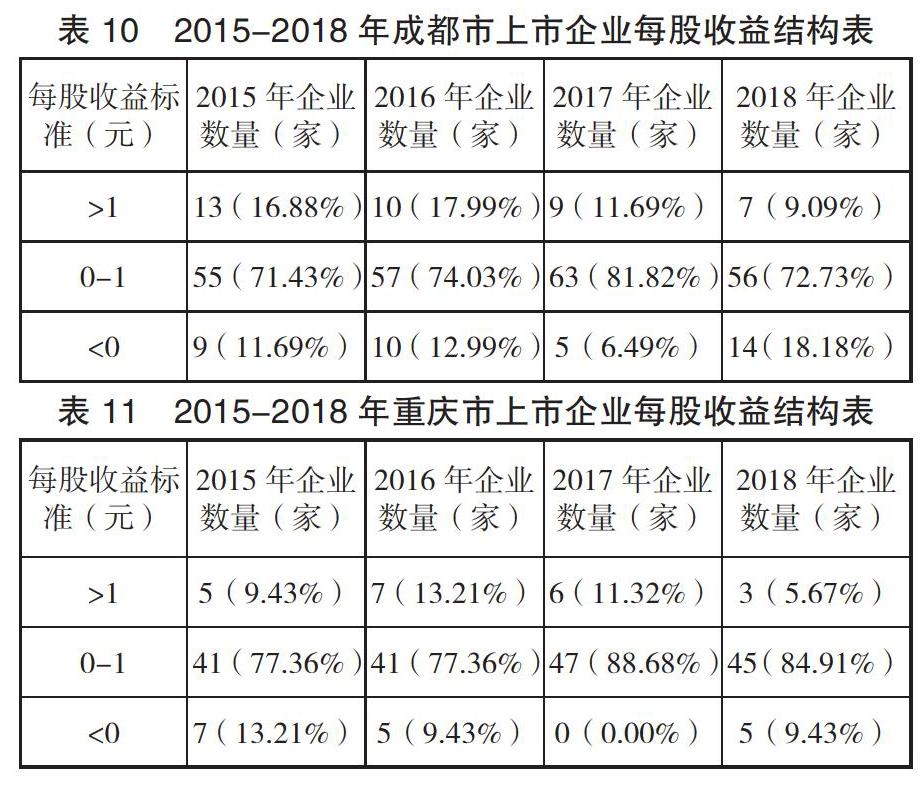

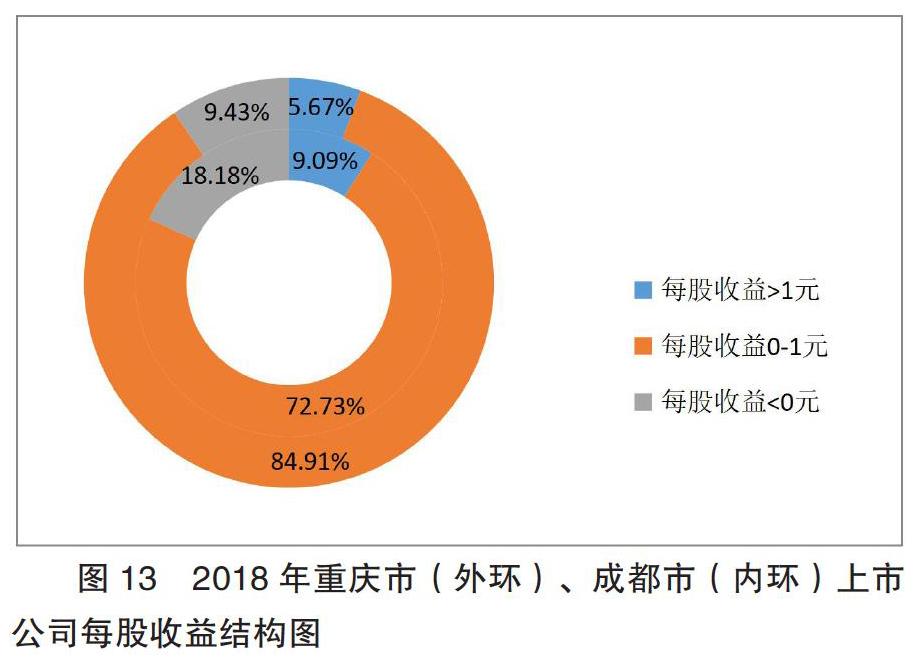

由表 10、表 11、图 13 可知,在 2018 年,成都市每股收益 >1 元的上市公司占比 9.09%、每股收益 <0 元的上市公司占比 18.18%。重庆市每股收益 >1 元的上市公司占比 5.67%、每股收益 <0 元的上市公司占比 9.43%。相比而言,成都市上市公司每股收益 >1 元的占比高于重庆市,但在每股收益 <0 元的上市公司占比上,成都市也高于重庆市,这也能解释 2018 年成都市上市公司平均每股收益低于重庆市。

五、社会贡献对比分析

(一)税收贡献分析

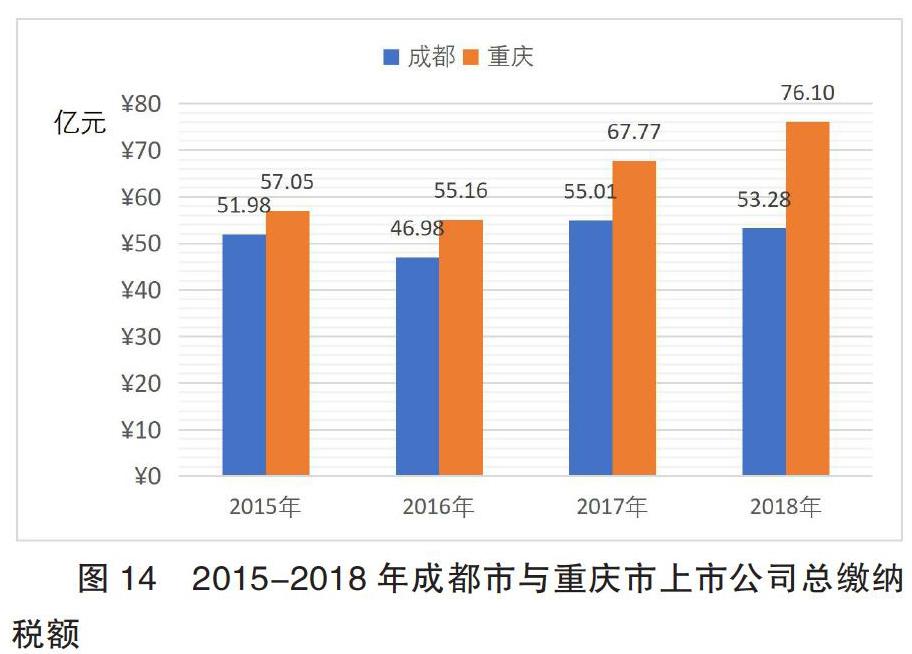

如图 14 所示,2015-2018 年,成都市和重庆市的上市公司缴纳税额逐年增加,而且两市差距逐渐增大。

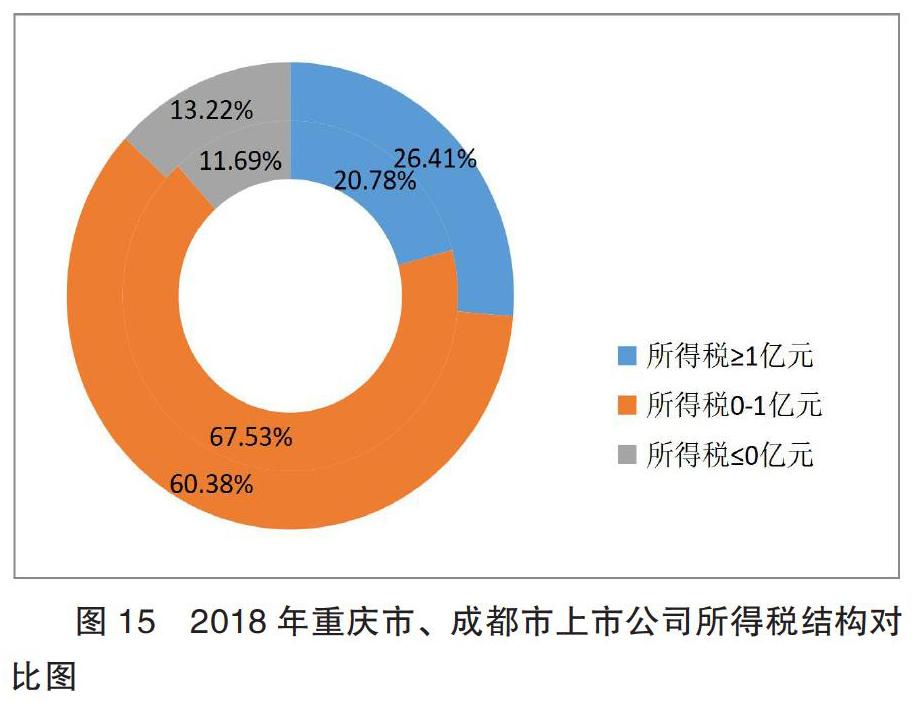

如表 12、表 13 所示,2015-2018 年,两市四年来上市公司纳税额超过 1 亿元的数量大体呈上升态势,且成都市均大于重庆市。与此同时,纳税额为负的上市公司数量两市总体上也呈上升状态。如图 15 所示,在 2018 年,成都市纳税额超过 1 亿元的上市公司占比 20.78%,纳税额处于 0-1 亿元的上市公司占比 67.53%,纳税额为负的上市公司占比 11.69%。重庆市纳税额超过 1 亿元的上市公司占比 26.41%,纳税额处于 0-1 亿元的上市公司占比 60.38%,纳税额为负的上市公司占比 13.22%,由此可知,两市上市公司所得税结构相差不大。

(二)员工数量分析

由表 14 可知,在 2018 年,成都市上市公司员工总数与重庆市大体相等,均为 26 万人左右,对就业的贡献相当,但是从平均员工人数上看,成都市上市公司员工数量比重庆市上市公司员工数量少 1681 人,这是由两市上市公司数量差距导致的。由表 15 可知,在员工人数排名前三的上市公司中,成都市的员工人数均低于重庆市。其中,位居榜首的鹏博士员工人数达 22505 人,比位居重庆市上市公司员工人数榜首的长安汽车员工人数少 13524 人,就业贡献差距大。

六、结论与启示

通过上述研究,我们得出以下结论。

第一,从产业结构上看,两市上市公司均以第二产业为主导,其中成都市上市公司以技术密集型为主,重庆市上市公司以资金密集型为主。在高端制造业中,成都市上市公司表现出数量多、种类多但规模体量小、盈利能力弱、就业贡献低的特点。

第二,从规模体量上看,成都市上市公司数量多出 24 家(成都市 77 家,重庆市 53 家),但营业总收入和资产总额均较低,且其中处于低水平的公司占比都很大,重庆市体现出显着优势。

第三,从盈利水平上看,成都市上市公司中净利润处于高水平的公司占比较重庆少,处于低水平的公司占比较重庆市多,且 2015-2018 年重庆市在利润额上始终体现出显着优势;在 2018 年之前成都市上市公司每股收益状况较好,但重庆市在 2018 年赶超成都市。总的来说,成都市盈利水平弱于重庆市。

第四,从社会贡献上看,两市上市公司对当地的就业贡献大体相当,但重庆市上市公司的税收贡献较大且上升速度较快,总的来说,重庆市上市公司的社会贡献更大。

总体来说,成都市上市公司 「量」虽然发展起来了,但在规模体量、盈利水平、社会贡献三方面处于劣势,「质」还有待提高,大部分上市公司还处于低水平阶段,存在较大的发展空间。在市场竞争激烈和科学技术高速发展的背景下,研发投资和创新水平的提升是企业增强竞争实力的重要途经[4]。因此成都市的低水平上市公司应把握机会,加大研发投资和创新力度,充分利用高速发展的科技加快转型升级,加速向中高水平迈进。

参考文献:

[1]郑涛,杜佳豪,万雪芬.京津冀上市公司对区域产业结构影响的空间计量分析[J].工业技术经济,2017.

[2]解维敏.企业营商环境对资本配置效率影响研究[J].价格理论与实践,2019.

[3]刘亭立,李翘楚.高端制造业创新效率驱动力研究——基于技术产品价值发现视角的分析[J].价格理论与实践,2019.

[4]朱永明,贾明娥,赵程程.晋升激励与创业板上市公司创新绩效[J].科技进步与对策,2017.

基金项目:本文为 2019 年大学生创新创业训练计划项目「成都市国际化营商环境短板分析及对策研究」的阶段性成果,项目编号:201910616024。

作者单位:成都理工大学商学院

作者 周佳仪 任佳