基于破产理论的农业保险扶贫效果与数值模拟研究

作者

作者

基于破产理论的农业保险扶贫效果

与数值模拟研究

摘要:本文基于经典的破产理论,研究在农业风险下农户个体的陷贫概率。通过建立含有农业风险和农业保险的农户个体资产增长模型,采用数值模拟,讨论了农业保险对不同初始资产农户的扶贫效果。研究表明,对于资产水平大于 1.835 的农户,农业保险有效地降低了农户的陷贫概率。引入最优保障层次的农业保险和政府保费补贴后,农业保险减贫效果更佳。对于资产水平小于 1 的深度贫困农户,单独农业保险不能起到扶贫效果,要联合其他扶贫模式共同对其进行帮扶。文章最后给出了不同资产水平农户的最优投保策略。

关键词:农业保险 破产理论 贫困陷阱

一、引言

消除贫困是全世界共同面临的重大课题,贫困制约着社会、经济、文化等各方面的发展,同时还会衍生出一系列的社会问题,如医疗、教育、住房等。农民「因灾致贫」「因灾返贫」现象经常发生。十八大以来,我国脱贫攻坚的工作取得显着进展,减贫 6600 多万人,年均减少 1300 万人以上,贫困地区生产生活条件得到了明显改善。习近平总书记在湖南湘西考察时首次提出了「精准扶贫」概念,为消除贫困实现共同富裕,需要将扶贫的精化机制做到位,灵活地开展各项扶贫工作(唐任伍,2015)[1]。党的十九大报告提出要坚决打赢脱贫攻坚战,重点攻克深度贫困地区脱贫任务,确保到 2020 年在我国现行标准下农村贫困人口实现脱贫。随着国家精准扶贫政策的提出,各级政府更加重视扶贫工作的开展,加大了扶贫资金支出,制定一系列相关的精准扶贫实施方案,旨在减少贫富差距,实现共同富裕。精准扶贫在实施中也存在许多困难,农户的自助意识和能力相对薄弱,致贫因素多种多样,需要加入社会工作的扶持和帮助,提升对农户的扶贫力度(梁淑平等,2019)[2]。

对贫困的理论研究中比较有代表性的是贫困陷阱理论,贫困陷阱是一种自我持续机制,是指处于贫困状态下的个人、家庭、群体、区域等主体因贫困不断再生贫困,长期处于贫困的恶性循环中,在无外界帮助的情况下无法脱离贫困状态。纳克斯(1966)[3]在《不发达国家的资本形成问题》一书中提出了「贫困的恶性循环」理论:由于许多个相互作用、相互联系的「恶性循环系列」造成了发展中国家的长期贫困现象。贫困陷阱在经济研究中被看成「临界点效应」,临界值是指对于个人、家庭、群体或区域满足其基本需要的某个临界资产量。当资产水平低于该临界值时,由于无法自主地打破低资产水平状态,便称之为陷入贫困陷阱;当资产水平高于该临界值时,超出临界值的剩余部分资产可以进行生产、投资等经济活动,因而资产水平有逐渐增加的趋势。贫困陷阱往往是多种因素综合作用的结果,环境、资本、基础设施、人口等制约因素都会引发贫困陷阱(王亮亮等,2015)[4]。

随着我国扶贫力度的加大,扶贫效果已经有了显着提高。我国农村经济状况明显改善,农民收入稳步增长。但在农业生产层面上,仍有许多未知的风险存在,比如洪涝、干旱、冰雹、飓风等自然灾害对农业生产的影响是不可逆的,对农村经济带来的打击是巨大的。农业保险可以为农户提供规避农业风险的保障,有助于农村贫困人口在遭遇自然灾害时获得相应赔偿。农业保险是否有助于农户脱离贫困陷阱,对于资产处于何种水平的农户有扶贫效果,本文将对比进行量化研究。

本文以微观农户个体为研究对象,基于经典破产理论,通过量化模型和数值模型,来计算农业保险对不同农户破产概率的影响,来分析农业保险的扶贫效果,识别出农业保险扶贫的有效农户群体,对农业保险产品设计和保费补贴形式提出政策建议。

二、理论基础与研究假设

(一)农户收入、消费和储蓄的基本关系

在生产活动中,假设农户的收入只来自于农业生产,所得收入有两方面用途:一部分进行消费,另一部分进行农业生产。所以,收入、消费和生产投资之间的关系为:

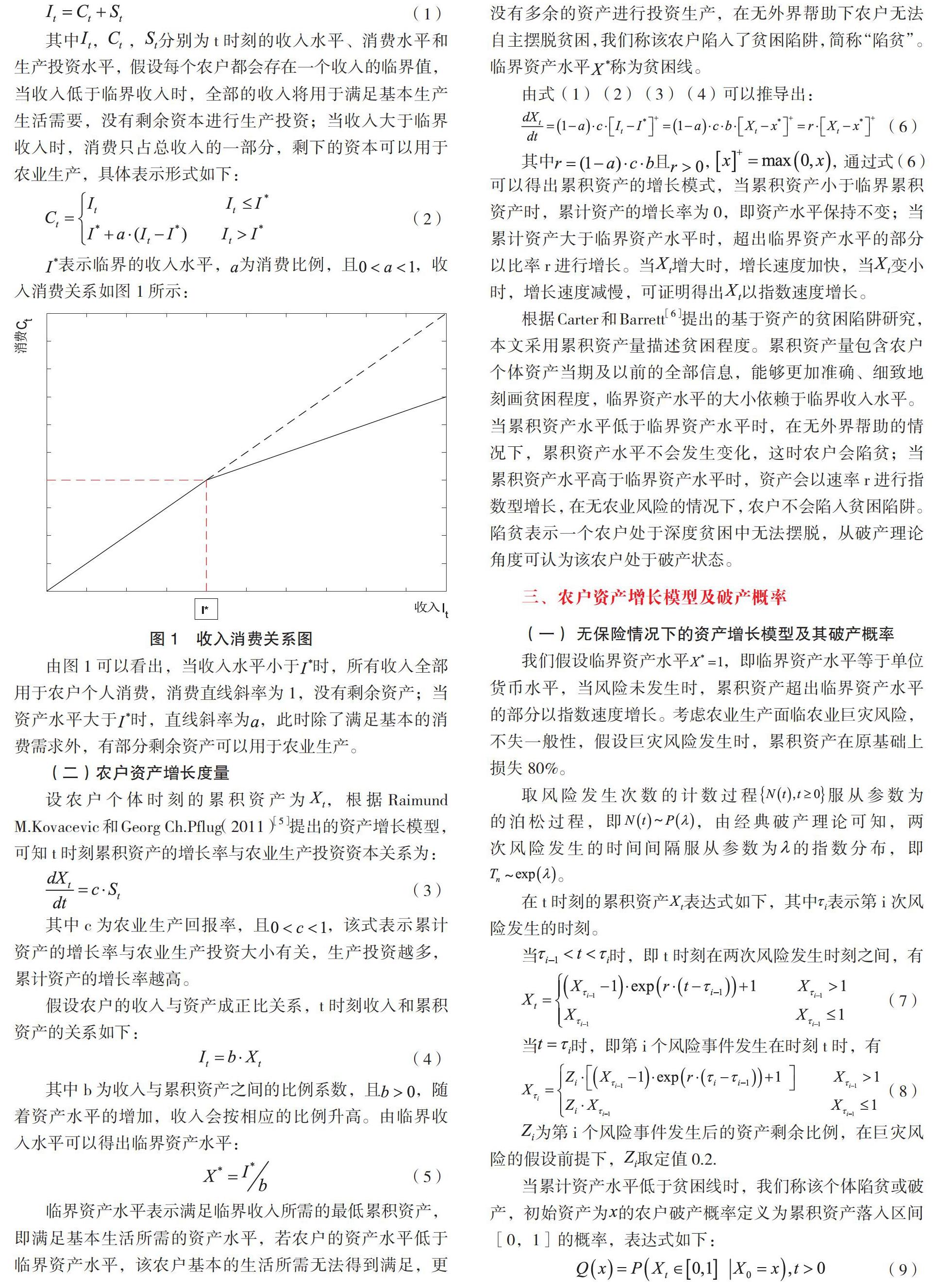

由图 1 可以看出,当收入水平小于时,所有收入全部用于农户个人消费,消费直线斜率为 1,没有剩余资产;当资产水平大于时,直线斜率为,此时除了满足基本的消费需求外,有部分剩余资产可以用于农业生产。

(二)农户资产增长度量

设农户个体时刻的累积资产为,根据 Raimund M.Kovacevic 和 Georg Ch.Pflug(2011)[5]提出的资产增长模型,可知 t 时刻累积资产的增长率与农业生产投资资本关系为:

其中且,,通过式(6)可以得出累积资产的增长模式,当累积资产小于临界累积资产时,累计资产的增长率为 0,即资产水平保持不变;当累计资产大于临界资产水平时,超出临界资产水平的部分以比率 r 进行增长。当增大时,增长速度加快,当变小时,增长速度减慢,可证明得出以指数速度增长。

根据 Carter 和 Barrett[6]提出的基于资产的贫困陷阱研究,本文采用累积资产量描述贫困程度。累积资产量包含农户个体资产当期及以前的全部信息,能够更加准确、细致地刻画贫困程度,临界资产水平的大小依赖于临界收入水平。当累积资产水平低于临界资产水平时,在无外界帮助的情况下,累积资产水平不会发生变化,这时农户会陷贫;当累积资产水平高于临界资产水平时,资产会以速率 r 进行指数型增长,在无农业风险的情况下,农户不会陷入贫困陷阱。陷贫表示一个农户处于深度贫困中无法摆脱,从破产理论角度可认为该农户处于破产状态。

三、农户资产增长模型及破产概率

(一) 无保险情况下的资产增长模型及其破产概率

我们假设临界资产水平,即临界资产水平等于单位货币水平,当风险未发生时,累积资产超出临界资产水平的部分以指数速度增长。考虑农业生产面临农业巨灾风险,不失一般性,假设巨灾风险发生时,累积资产在原基础上损失 80%。

取风险发生次数的计数过程服从参数为的泊松过程,即,由经典破产理论可知,两次风险发生的时间间隔服从参数为的指数分布,即。

在 t 时刻的累积资产表达式如下,其中表示第 i 次风险发生的时刻。

(二)引入带有保障层次的农业保险

1.固定保障层次的保险研究。农业保险可以增强农户抵抗农业风险的能力,在风险来临时,农业生产损失的一部分会由保险公司来承担,农户的风险损失降低。但由于保费支出,农业保险的引入会提高贫困线,可能会使一部分资产水平相对较低的农户陷贫。假设市场中仅存在一种保障层次为 B 的农业保险。第 i 次风险发生后累积资产剩余比例为,当时,保险公司需赔付到水平 B,即保险公司需要赔付累计资产的()部分;当时,没有触发理赔,保险公司不进行赔偿。采用期望保费定价原则,计算保费费率为:

用 matlab 编程模拟一系列指数分布的风险发生时间间隔的随机数,从而确定一个农户未来 80 年(假设农户从事农业生产活动的时间为 80 年)内遭遇的农业风险次数和风险发生的时间间隔。只要任意一次风险发生后农户累积资产余额小于临界资产则标注为破产,此时记录,若没有发生破产,记录 =0。重复进行 10000 次模拟,初始资产为的农户模拟产生的破产概率为:

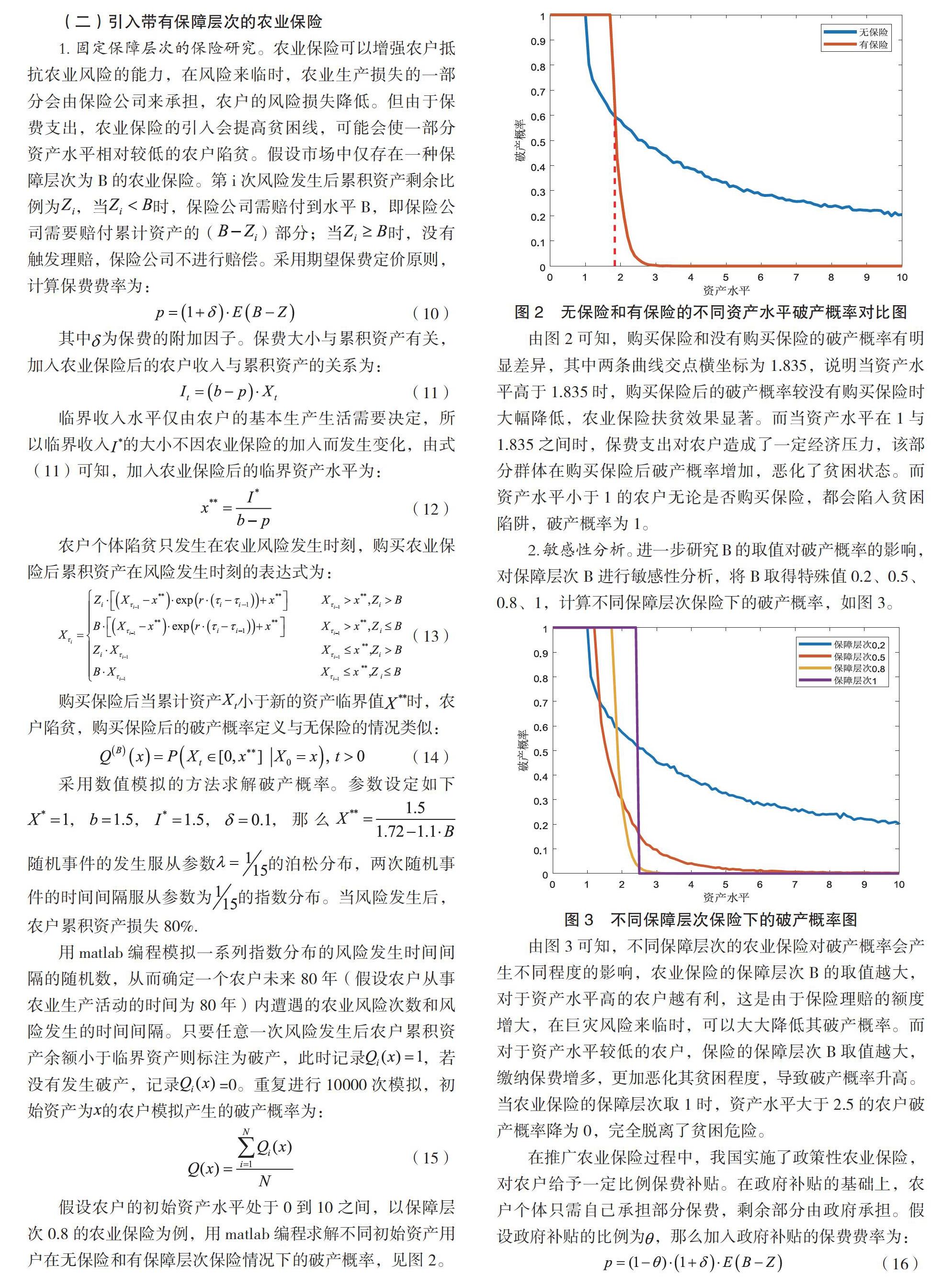

假设农户的初始资产水平处于 0 到 10 之间,以保障层次 0.8 的农业保险为例,用 matlab 编程求解不同初始资产用户在无保险和有保障层次保险情况下的破产概率,见图 2。

由图 2 可知,购买保险和没有购买保险的破产概率有明显差异,其中两条曲线交点横坐标为 1.835,说明当资产水平高于 1.835 时,购买保险后的破产概率较没有购买保险时大幅降低,农业保险扶贫效果显着。而当资产水平在 1 与 1.835 之间时,保费支出对农户造成了一定经济压力,该部分群体在购买保险后破产概率增加,恶化了贫困状态。而资产水平小于 1 的农户无论是否购买保险,都会陷入贫困陷阱,破产概率为 1。

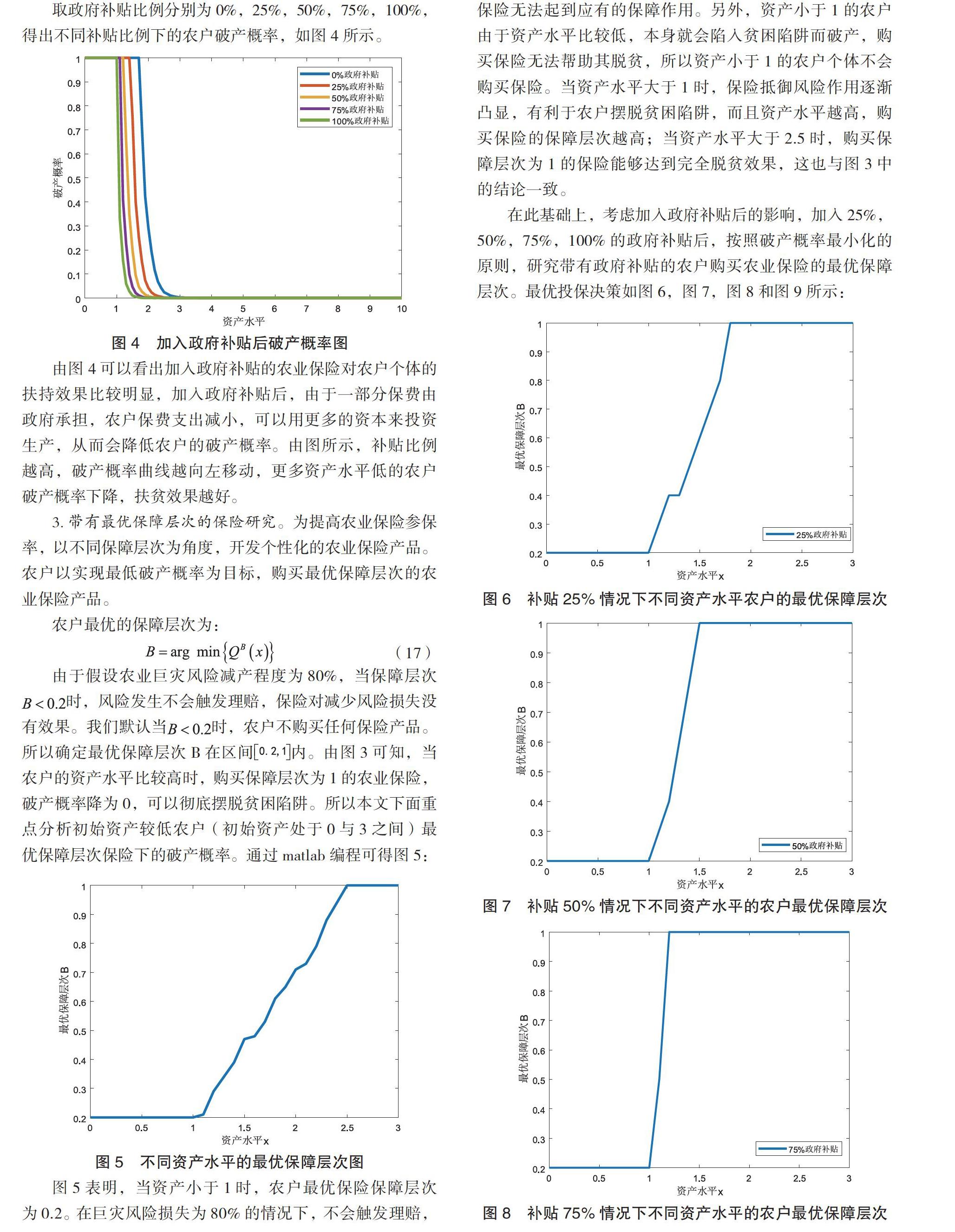

2.敏感性分析。进一步研究 B 的取值对破产概率的影响,对保障层次 B 进行敏感性分析,将 B 取得特殊值 0.2、0.5、0.8、1,计算不同保障层次保险下的破产概率,如图 3。

由图 3 可知,不同保障层次的农业保险对破产概率会产生不同程度的影响,农业保险的保障层次 B 的取值越大,对于资产水平高的农户越有利,这是由于保险理赔的额度增大,在巨灾风险来临时,可以大大降低其破产概率。而对于资产水平较低的农户,保险的保障层次 B 取值越大,缴纳保费增多,更加恶化其贫困程度,导致破产概率升高。当农业保险的保障层次取 1 时,资产水平大于 2.5 的农户破产概率降为 0,完全脱离了贫困危险。

在推广农业保险过程中,我国实施了政策性农业保险,对农户给予一定比例保费补贴。在政府补贴的基础上,农户个体只需自己承担部分保费,剩余部分由政府承担。假设政府补贴的比例为,那么加入政府补贴的保费费率为:

取政府补贴比例分别为 0%,25%,50%,75%,100%,得出不同补贴比例下的农户破产概率,如图 4 所示。

由图 4 可以看出加入政府补贴的农业保险对农户个体的扶持效果比较明显,加入政府补贴后,由于一部分保费由政府承担,农户保费支出减小,可以用更多的资本来投资生产,从而会降低农户的破产概率。由图所示,补贴比例越高,破产概率曲线越向左移动,更多资产水平低的农户破产概率下降,扶贫效果越好。

3.带有最优保障层次的保险研究。为提高农业保险参保率,以不同保障层次为角度,开发个性化的农业保险产品。农户以实现最低破产概率为目标,购买最优保障层次的农业保险产品。

农户最优的保障层次为:

由于假设农业巨灾风险减产程度为 80%,当保障层次时,风险发生不会触发理赔,保险对减少风险损失没有效果。我们默认当时,农户不购买任何保险产品。所以确定最优保障层次 B 在区间内。由图 3 可知,当农户的资产水平比较高时,购买保障层次为 1 的农业保险,破产概率降为 0,可以彻底摆脱贫困陷阱。所以本文下面重点分析初始资产较低农户(初始资产处于 0 与 3 之间)最优保障层次保险下的破产概率。通过 matlab 编程可得图 5:

图 5 表明,当资产小于 1 时,农户最优保险保障层次为 0.2。在巨灾风险损失为 80% 的情况下,不会触发理赔,保险无法起到应有的保障作用。另外,资产小于 1 的农户由于资产水平比较低,本身就会陷入贫困陷阱而破产,购买保险无法帮助其脱贫,所以资产小于 1 的农户个体不会购买保险。当资产水平大于 1 时,保险抵御风险作用逐渐凸显,有利于农户摆脱贫困陷阱,而且资产水平越高,购买保险的保障层次越高;当资产水平大于 2.5 时,购买保障层次为 1 的保险能够达到完全脱贫效果,这也与图 3 中的结论一致。

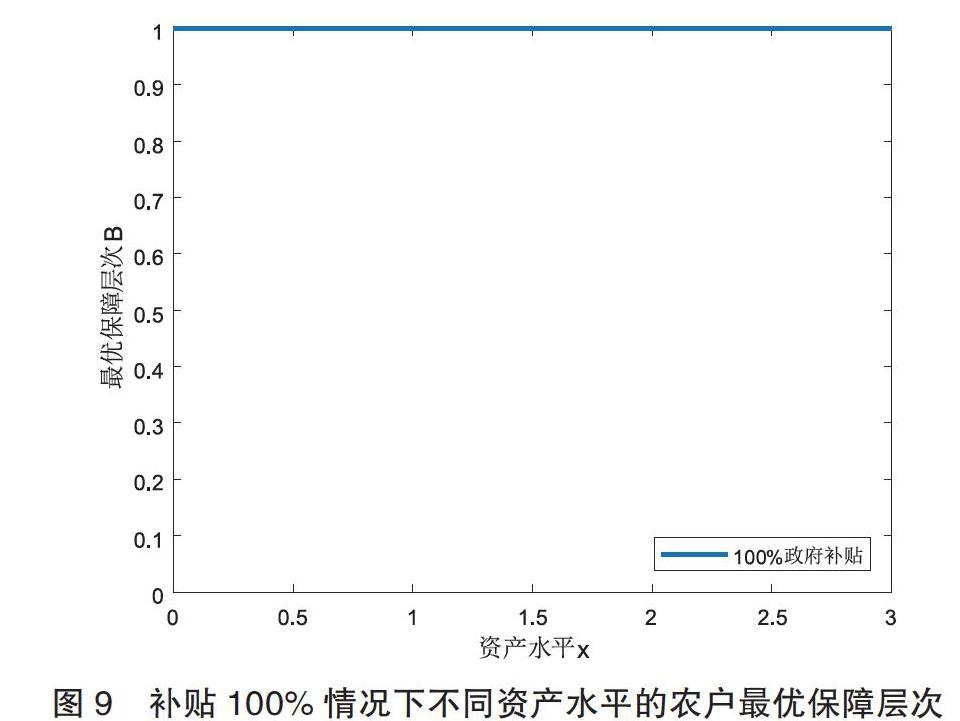

在此基础上,考虑加入政府补贴后的影响,加入 25%,50%,75%,100% 的政府补贴后,按照破产概率最小化的原则,研究带有政府补贴的农户购买农业保险的最优保障层次。最优投保决策如图 6,图 7,图 8 和图 9 所示:

由图 6,图 7,图 8,图 9 的对比中可以看出,加入补贴后,最优保险购买策略会发生不同程度的变化,与无补贴时的最优保障层次类似,当资产水平为[0,1]时,最优策略为不购买保险(100% 政府补贴时选择购买农业保险),此时农户购买农业保险只会增加其经济压力,加深其贫困程度,农业保险不能帮助他们脱贫。当资产水平大于 1 时,随着政府补贴比例的增加,农户选择的最优保障层次也会逐渐升高。这是由于政府保费补贴降低了农户的保费支出,且补贴比例越高,农户自身承担的比例越小,农户购买更高保障层次的农业保险为最优策略。当政府补贴比例为 100% 时,所有农户的最优购买策略均为购买保障层次为 1 的农业保险,即把风险可能带来的损失全部转移给保险公司。

(三)策略分析

我们对不同初始资产水平的农户给出了具体购买农业保险的策略,资产水平间隔为 0.1,如表 1 所示:

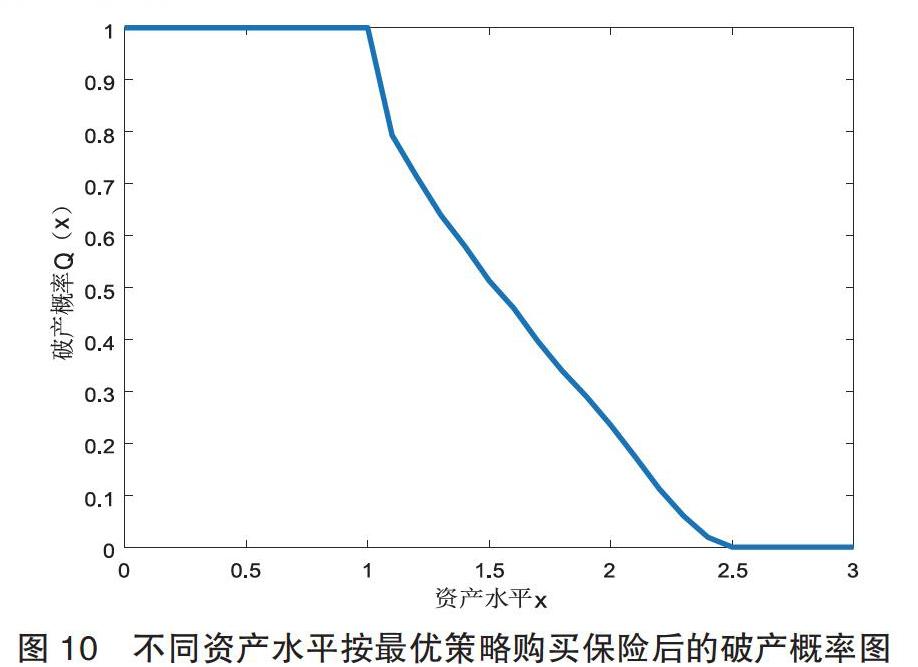

按照最优购买策略进行保险购买后,对不同资产水平的农户再次求解破产概率,如图 10 所示。

由图 10 与图 3 对比可知,按照文章提供的策略进行投保后,比购买固定保障层次的农业保险减贫效果更为显着,按最优策略进行购买后,不同资产水平所对应的破产概率都有不同程度的降低,说明本文提出投保策略能有效降低农户破产概率,最大程度发挥了农业保险的扶贫效果。

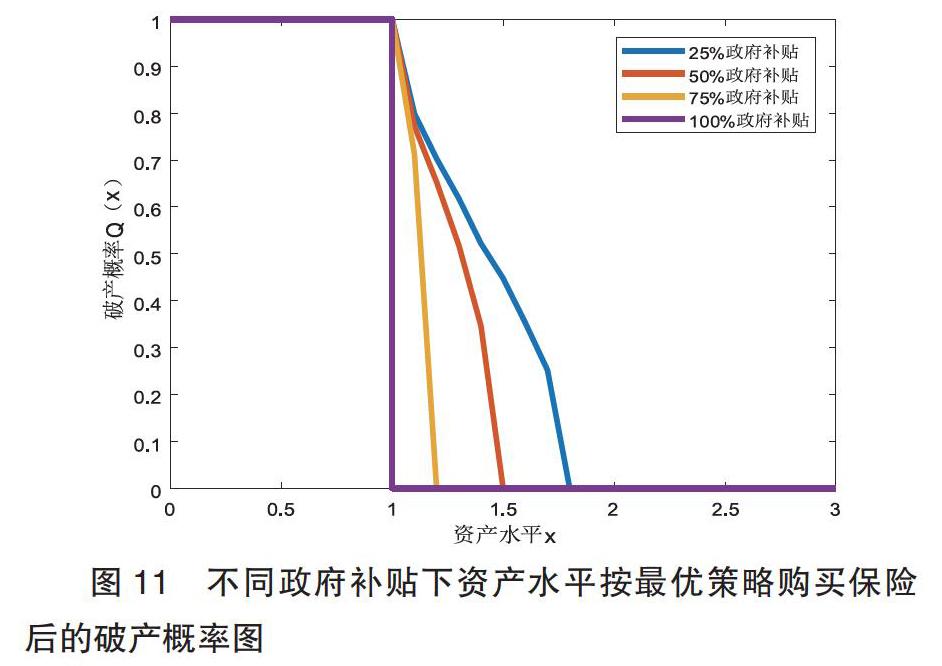

加入政府补贴后按照给出的最优投保策略购买保险,得到不同政府补贴比例下的破产概率,如图 11 所示:

由图 11 可以看出,加入政府补贴后,对于不同资产水平农户的破产概率都会有显着地降低,补贴比例越大,破产概率降低越明显。当政府对保费进行全额补贴时,所有农户的最优投保策略为购买保障层次为 1 的保险,对于资产水平大于 1 的农户其破产概率为 0。这是由于有一定资产积累的农户,在政府全额补贴的情况下购买保障层次为 1 的保险,可以将风险损失完全转移给保险公司,而且保费全部由政府承担,自身无需支付,如同在无风险下进行农业生产,永远不会陷入贫困陷阱。

四、结论

为了进一步贯彻落实精准扶贫战略,需要社会各行业制定科学合理的扶贫规划,以达到科学扶贫,精准扶贫。本文将破产理论的相关知识运用到农业保险的扶贫效果研究中,结合贫困陷阱理论,对农业生产者的破产概率进行多角度的研究。从农户角度出发,对保险策略的选择,政府补贴的效果等方面进行了量化研究,研究得到以下结论:

第一,通过对比不购买农业保险和购买保障层次为 0.8 的农业保险这两个策略,得到购买农业保险后,不同资产水平的农户个体的破产概率均有不同程度的变化。其中对于资产水平大于 1.835 的农户,农业保险的引入会降低该部分群体的破产概率,可帮助其脱离贫困陷阱;而资产水平小于 1.835 的农户,由于该资产水平本身较低,购买保险后其本身的经济压力变大,致使农户自身剩余资产减少,提高了破产概率。

第二,对保障层次进行敏感性分析得到:资产水平较高的农户,选择较高保障层次的保险更有利于降低其破产概率。这是因为资产水平较高的农户购买保障层次高的保险,对其资产的保障程度更高,风险可能带来的资产损失比率便会大大降低;对于资产水平较低的农户,农业保险的保障层次越高,所需缴纳的保费就越高,保费支出的增加使其经济压力增大,资产水平在贫困线附近的农户会因为保费的支出而陷入贫困陷阱。

第三,加入政府补贴后,农户承担的保费支出减小,会有剩余资产进行生产或投资,故不同资产水平的农户的破产概率都有一定程度的降低,而且政府补贴比例越高,破产概率降低越明显。

第四,以最小化破产概率为目标,我们给出了对每个资产水平的农户购买农业保险的最优策略。按照最优策略购买相应保障层次的保险后,大部分农户的破产概率均有不同程度地降低。加入政府补贴后,最优投保策略减贫效果发挥更好。

参考文献:

[1]唐任伍.习近平精准扶贫思想阐释[J].人民论坛,2015( 10) :28-30.

[2]梁淑平,张琴.农村地区精准扶贫的困境及社会工作介入研究[J].农业经济,2019(02):63-65.

[3]Nurkse R.Problems of capital formation in underdeveloped countries[J].Punjab University Economist,1966,2(4):1-23.

[4]王亮亮,杨意蕾.贫困陷阱与贫困循环研究——以贵州麻山地区代化镇为例[J].中国农业资源与区划,2015,36(02):94-101.

[5]Kovacevic R M,Pflug G C.Does Insurance Help to Escape the Poverty Trap?—A Ruin Theoretic Approach[J].Journal of Risk and Insurance,2011,78(4):1003-1027.

[6]Carter M R,Barrett C B .The economics of poverty traps and persistent poverty:An asset-based approach[J].Journal of Development Studies,2006,42(2):178-199.

基金项目:河北省高等学校人文社会科学研究项目(SQ201109)。

作者单位:河北工业大学

作者 赵丽娜 张建