农业巨灾指数保险费率厘定模型设计研究

作者

作者

【摘要】巨灾指数保险是一种金融创新,可以有效避免传统农业保险的一些不足,具有良好的发展前景。本文定性地列出我国农业巨灾分布的特点,指出传统的农业保险精算方法并不适合农业巨灾保险。在前人的研究的基础上,结合自身的实践经验,将巨灾指数应用于农业巨灾保险费率的厘定中,利用层次分析法建立农业巨灾指数模型,进而运用指数模型厘定保险费率。

【关键词】指数保险 费率厘定 层次分析法

一、引言

近年来,随着我国农业巨灾事件频繁的发生和灾害程度的不断提高,政府和众多行业都开始关注农业巨灾保险的建立与实施问题。与普通的农业保险风险不同,农业巨灾风险的风险单位很大,风险单位之间呈高度相关;巨灾发生的次数少、可获得损失数据有限,并不符合传统保险的大数法则原则和基本要求;而且农业巨灾风险的风险分布具有明显的厚尾分布特点,因此可以说农业巨灾风险并不是严格意义上的可保风险。

指数保险根据设定的指数指标进行保险产品设计,并不是依据农产品的损失或实际产量来确定。灾难发生后,保险公司不需要浪费大量的人力物力财力实地考察,可以有效的提高保险工作效率,降低交易成本,农业巨灾指数保险投入实施能够更好地为灾后恢复与重建提供一种有效可行的方案,对我国的巨灾风险管理也有重要意义。

二、巨灾指数的概念

作为灾害统计学以及保险精算学的交叉性分支研究领域,巨灾指数保险在巨灾风险增加和保险市场交易范围不断扩大的背景下应运而生。巨灾指数保险是指基于自然巨灾事件的物理参数(或参数组合)而触发赔付的保险产品。

巨灾指数保险的赔偿主要是根据相应的参数(如降雨量、气温等)是否达到设定的预先设定的触发水平,跟农作物的实际产量没有直接关系。例如,气象指数保险把投保人所在地区的气象因素进行指数化,进而作为赔付依据的一种保险险种,每个指数对应的所投保的农作物的一定产量和损益,当该农作物的气象指数达到出发水平时,保险公司就会依据保险合同进行赔付。

三、以指数为基础厘定保险费率的优势

对于传统的农业保险来说,保险公司可以根据以往已有的资料和数据得到损失分布模型,然后利用该模型厘定保险费率。但是,农业巨灾保险是基于在指定地点发生的自然巨灾预定指数,其赔付标准是基于在特定地理范围内、事先定义的自然灾害事件的规模和严重程度。作为一种金融创新,巨灾指数保险可以有效的避免传统农业保险一些不足。与传统的农业保险相比,农业巨灾指数保险有以下优势:

(一)适于「不可保」风险

巨灾风险自身的特点决定了大多数传统的农业保险产品无法对其进行承保,巨灾指数保险将损失在空间上进行分散,避免了传统农业保险对巨灾风险的不可保。

(二)成本低,损失赔付迅速

传统农业保险都需要进行实地勘察,交易成本高。而巨灾指数保险不需要农作物的实际产量,仅由预先设定的巨灾指数触发,所需数据易得,无须对农作物查勘定损,不需要实地勘察。在巨灾发生之后能够迅速的根据指数指标和保险合同进行赔付,做出反映,使被保险人在巨灾发生后能够及时恢复正常的生活和生产,大大的节约了交易成本和时间成本。

(三)降低逆向选择和道德风险

传统农业保险主要受自然灾害和人为因素影响,灾害较轻地区的农户与灾害严重地区的农户以同样的标准进行投保,而且农业保险的手续复杂,成本大,农业保险存在明显的逆向选择和道德风险。而巨灾指数保险作为传统农业保险的创新,其巨灾指数标准的收集、公布由权威第三方负责处理,根据指数的大小自动触发理赔,无须对农作物查勘定损,不需要实地勘察,直接赔偿到户,这减少了传统保险理赔过程中农户主动报案、资料收集、查勘定损等繁琐环节。是否理赔、能够得到多少赔款,农民足不出户就一清二楚,赔付简便高效,保险理赔实现透明化。

四、模型建立

巨灾保险通常是将单一巨灾风险分开定价的,因此本文主要研究单一巨灾保险费率模型。

(一)单次巨灾指数的构建:以地震为例

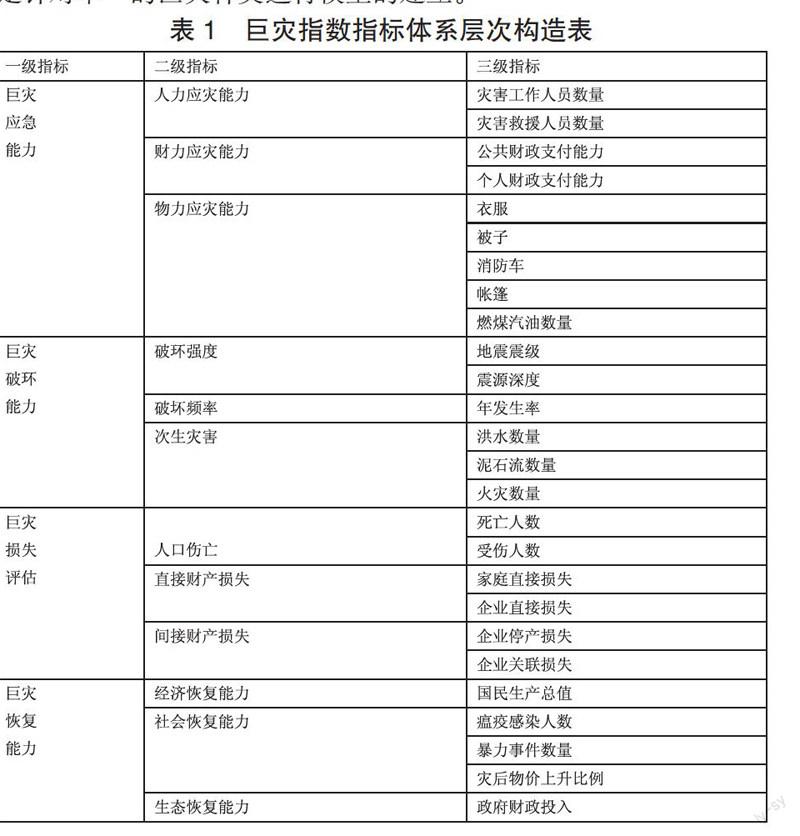

1.构建指标体系。由于巨灾指数保险是一种以巨灾指数为赔付依据的保险险种,因此,应首先找出农作物单产与巨灾指数之间的关系。以巨灾风险管理的动态策略为基础,并结合传统指数的编制标准和构建机理,设计出了以巨灾应急能力、巨灾破环能力、巨灾损失评估、巨灾恢复能力为一级指标的巨灾指标体系,如下表 1,共涵盖了 12 个二级指标和 26 个三级指标。

这里需要指出的是,对于不同巨灾类型,指标体系的构建是不同的,费率的厘定也是根据不同的风险种类分别进行。即本文主要是针对单一的巨灾种类进行模型的建立。

2.计算模型。从数据库中取出已经发生的地震的相关指标数据,构成原始数据。利用层次分析法,实现定性与定量的有效结合,进行指数指标权重的计算,进而计算出农业巨灾指数。

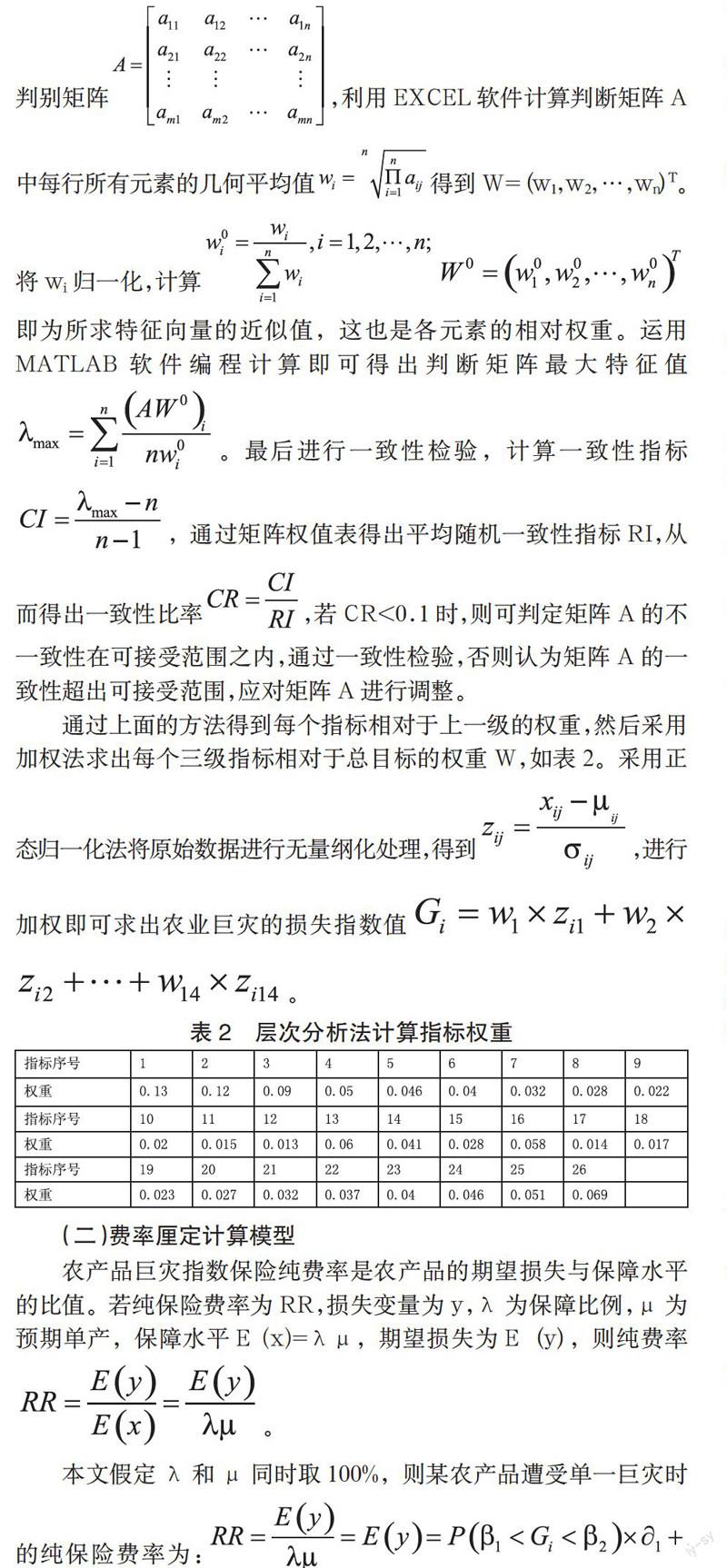

通过专家对各级指数指标相对上一级的重要性进行打分,形成判别矩阵,利用 EXCEL 软件计算判断矩阵 A 中每行所有元素的几何平均值得到 W=(w1,w2,…,wn)T。将 wi 归一化,计算即为所求特征向量的近似值,这也是各元素的相对权重。运用 MATLAB 软件编程计算即可得出判断矩阵最大特征值。最后进行一致性检验,计算一致性指标,通过矩阵权值表得出平均随机一致性指标 RI,从而得出一致性比率,若 CR<0.1 时,则可判定矩阵 A 的不一致性在可接受范围之内,通过一致性检验,否则认为矩阵 A 的一致性超出可接受范围,应对矩阵 A 进行调整。

通过上面的方法得到每个指标相对于上一级的权重,然后采用加权法求出每个三级指标相对于总目标的权重 W,如表 2。采用正态归一化法将原始数据进行无量纲化处理,得到,进行加权即可求出农业巨灾的损失指数值。

(二)费率厘定计算模型

农产品巨灾指数保险纯费率是农产品的期望损失与保障水平的比值。若纯保险费率为 RR,损失变量为 y,λ 为保障比例,μ 为预期单产,保障水平 E(x)=λμ,期望损失为 E(y),则纯费率。

本文假定 λ 和 μ 同时取 100%,则某农产品遭受单一巨灾时的纯保险费率为:。

这里?鄣 m,m=1,2,3 和 βj,j=1,2,3,4 为随机变量,不同的地区要根据地区特点针对不同的风险种类进行合适的系数选定进行计算。

由于农业巨灾风险在农业生产过程中往往呈现一定的区域性,因此在某一地区农产品巨灾保险厘定费率时,还应把相邻地区农产品生产过程中的风险的相关性考虑进去。

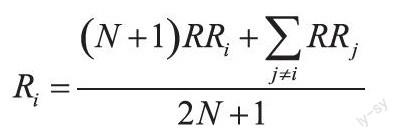

根据加拿大某一地区的农业保险产品对相邻地区费率对某个特定区域的费率水平进行调整的做法,具体调整公式如下:

其中,i 是目标地区,j 表示与目标地区 i 相邻的区域,RRi 和 RRj 是调整前的纯费率,Ri 是调整后的纯费率,N 是与目标地区处于相邻区域的个数。

保险费率的厘定,除了纯保险费率,还应包含各种附加保险费率,即应把各项费率调整因子都考虑在内。本文认为,农业巨灾保险的费率调整因子主要有以下三种:

1.运营成本附加因子。设农业巨灾保险的各项运营成本(如管理费用、佣金等)比率为 θ1。

2.安全附加因子。考虑到因农业巨灾风险造成的损失波动和逐年增长趋势而定的安全附加因子设为 θ2。

3.折扣因子。考虑费率折扣过程中的各种因素,设巨灾保险的实际费率折扣系数为 θ3。

根据以上可得,农业巨灾保险费率厘定的一般模型为:

五、总结

无论是哪一种自然灾害,巨灾保险产品费率的制定一定要反映风险。本文从巨灾风险承载主体对风险的承受能力差异化出发,运用指数模型进行巨灾保险费率的厘定,制定差别费率,避免逆向选择和道德风险。并且可使公众从巨灾保险费率的制定和费率结构方面感受自身风险的大小,从而做出保险决策。

参考文献

[1]蔬菜价格指数保险登陆成都[J].农村金融时报.2013.

[2]田玲,刘帆.巨灾保险产品设计相关问题探讨[J].保险研究,2013.

[3]武翔宇,兰庆高.利用气象指数保险管理农业巨灾[J].农业金融研究,2011.

[4]陆勤.巨灾风险指数保险[J].自然灾害学报,2014.

[5]段胜.巨灾损失指数在巨灾风险综合评估体系中的作用探析[J].保险研究,2012.

作者简介:高新惠(1991-),女,汉族,河南人,毕业于(任职于)云南财经大学,研究方向:保险学。

作者 高新惠