地方资产管理公司处置不良资产的策略和方式探析

作者

作者

近年来,银行和非银行金融机构处置不良资产规模逐年增长,进入金融不良资产处置领域的机构越来越多,行业竞争进一步加剧,资产处置策略和方式逐渐成为地方资产管理公司的核心竞争力,服务于地方经济发展和化解区域金融风险,成为地方资产管理公司的重要使命。地方资产管理公司应改变传统的「一卖了之」「一诉了之「的处置策略,通过选择适合自身特点的处置策略和方式,提升资产价值,获取较高收益。本文重点探讨了地方资产管理公司的发展和现状,并且对选择处置不良资产的策略和方式进行了进一步的探讨。

根据银保监会发布的信息,2020 年银行业处置不良资产达到 3.02 亿元,创历史新高。自 2020 年以来,没有新增地方持牌资产管理公司,地方资产管理公司的业务发展迎来了新的机遇。随着市场化程度越来越高,行业竞争进一步加剧,给地方资产管理公司处置不良资产的能力带来了新的挑战。

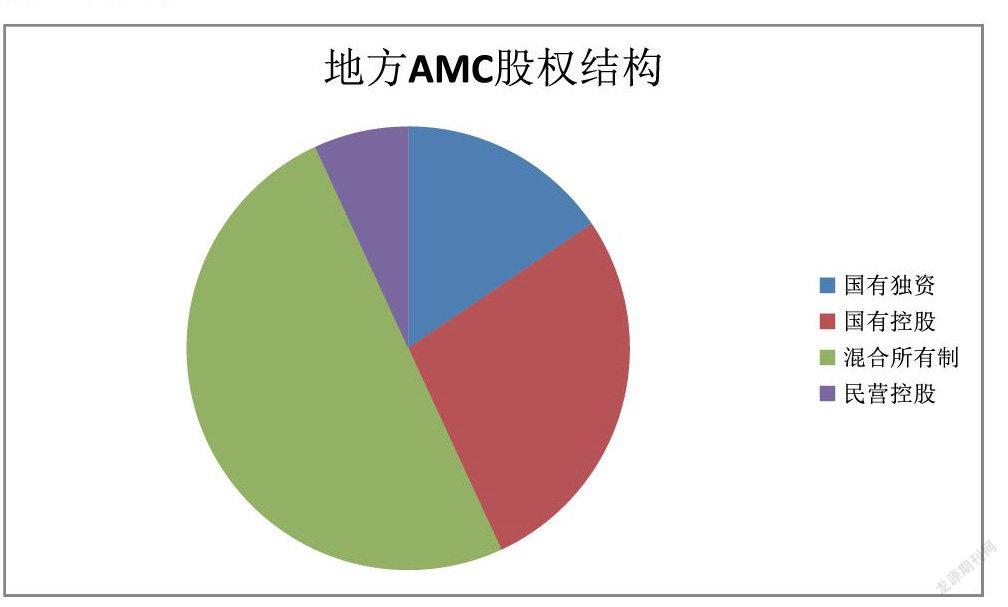

截至 2021 年 6 月,经银保监会备案的地方资产管理公司(以下简称「地方 AMC」)达到了 58 家,从股权结构来看,国有独资的地方 AMC 机构数量为 9 家,国有控股的地方 AMC 机构数量为 16 家,混合所有制 29 家,民营控股的地方 AMC 机构数量为 4 家。地方 AMC 已经成为处置金融不良资产的一股重要力量并因具有扎根基层、贴近当地中小企业的先天优势,在地方企业解困和化解区域金融风险等方面发挥越来越重要的作用。本文从地方 AMC 发展历程和自身特点,结合地方区域金融市场的多样性、特殊性等因素,针对地方 AMC 在处置不良资产的策略和方式上进行分析。

一、为化解金融风险,地方资产管理公司应运而生

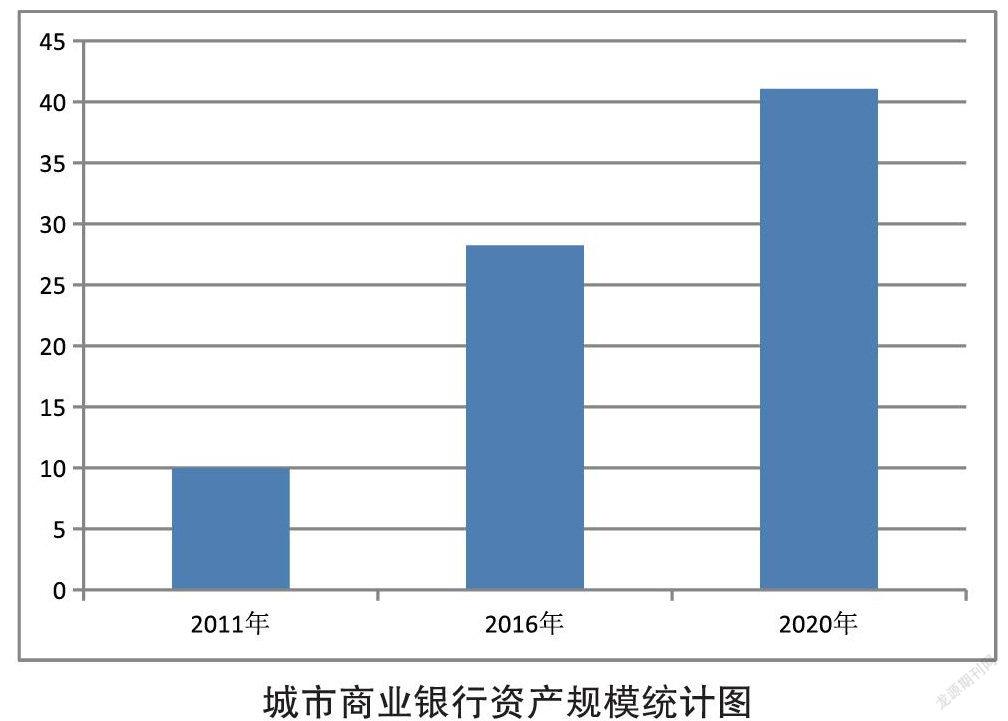

近年来,经济高速发展,城市商业银行、农村商业银行、民营银行如雨后春笋般快速增加,地方银行的贷款规模也越来越大;据统计,农村商业银行从 2012 年的 337 家增长到 2020 年的 1539 家,资产规模达到 30 万亿元;城市商业银行虽然法人机构数量有所减少,但资产规模快速增长,从 2011 年的 9.98 万亿元增长到 2020 年的 41.07 万亿元。

随着地方商业银行的资产规模和贷款规模逐年增加,伴随而来的不良贷款不断攀升,为盘活地方金融企业不良资产,增强抵御风险能力,国家逐步放开对地方资产管理公司的管理,2012 年财政部和银监会发布了《金融企业不良资产批量转让办法》,明确省级人民政府可以设立一家资产管理参与本省级行政区范围内不良资产的批量转让工作,其购入的不良资产原则上不得对外转让。2013 年银监会发布了《关于地方资产管理公司开展金融企业不良资产批量收购处置业务资质认可条件等有关问题的通知》,明确了地方 AMC 开展金融企业不良资产批量收购、处置业务的资质认可条件。

为拓宽金融企业不良资产处置渠道,促进市场竞争,支持地方 AMC 的发展,2016 年 10 月,银监会发布了《适当调整地方资产管理公司有关政策的函》,在数量上,允许确有意愿的省级人民政府增设一家地方 AMC;在业务模式上,允许以债务重组,对外转让等方式处置不良资产,对外转让的受让主体不受地域限制。

2019 年 7 月,银保监会发布了《关于加强地方资产管理公司监督管理工作的通知》,要求地方 AMC 专注主业,积极参与地方非银行金融机构、非存款类放贷组织等机构不良资产的收购与处置工作,协助地方政府有效防控区域金融风险,服务地方实体经济,更好地支持金融供给侧结构性改革。

二、受国外新冠疫情影响和量化宽松的双重叠加,不良资产的投资机会将显着增加

新冠疫情在海外继续蔓延,以及以美国为首的量化宽松政策导致的大宗商品价格高企,对国内中小企业带来了巨大影响,海外订单减少导致销售不畅,生产成本增加导致现金流出增加,部分中小企业面临资金流动性困难,债务违约情况时有发生。此外,金融降杠杆促使金融机构收紧信用,导致资金链本已吃紧的部分中小企业面临更大的资金压力,信用风险加速暴露,更多企业的正常类贷款转化为不良贷款。

金融市场的违约风险也在逐步暴露,银行等金融机构为充分发挥救助性金融服务功能,采取了定向降准、延期付息等系列纾困措施,但是对于部分基本面较差、竞争力较弱的中小企业很难从根本上化解风险,这类企业的金融贷款违约风险更加突显。根据银保监会发布的信息,2020 年银行业共处理不良资产 3.02 万亿元,较 2019 年处理的不良资产约 2 万亿元增长了 50%,预计 2021 年银行的不良贷款处置规模仍将保持 40% 左右的增速。国内不良资产领域的投资机会将会显着增加。

三、地方资产管理公司面临的竞争局面

国内不良资产领域的投资机会增加,也吸引了更多的资本进入不良资产处置领域,由原来的「四大 AMC」寡头市场逐步分化为「5+2+N+ 银行系」的多元化格局,行业集中度降低。

2020 年 12 月,中国银河资产管理有限公司获准开业,加上在 1999 年设立的四大全国性资产管理公司,至此,全国性资产管理公司增加到 5 家。

2020 年年底,持牌地方 AMC 共计 58 家,原则上每个省份设立 2 家地方 AMC。其中:河北、新疆、青海、陕西、贵州、云南、西藏等 7 个省自治区只设立了 1 家;福建、浙江、广东三省及北京市每个省市已设立 3 家;其他省自治区均为 2 家。并出现了 4 家由民营资本控股的地方持牌 AMC,以及多家混合所有制的地方 AMC,资本来源更加多元,管理更加规范。

大量不持牌的资产管理公司也蜂拥入市。社会资本及部分国有企业通过设立不良资产投资部门或投资基金,通过在全国各地二级市场收购不良资产包等方式,开展不良资产业务,进入到不良资产处置市场。特别是在浙江、广东等经济发达省份,从事不良资产处置的民营机构数量繁多。其他资本进入不良资产市场领域的主要模式包括:成立非持牌资产管理公司专门从四大和地方 AMC 收购不良资产包;与持牌资产管理公司,合作组建合资公司,借助股东的牌照,借助持牌 AMC 通道参与一级市场收购;大型企业集团设立专门处理企业集团内部不良资产为主的资产管理公司。由于没有建立相关的法规和制度,非持牌资产管理公司参与的资本形式不受限、投资范围不受限、地域不受限,通过与五大 AMC 和地方持牌 AMC 业务衔接,充分发挥灵活多样、快速高效、专业专注等优势,深耕于不良资产处置的细分市场,专精于自己的领域。

中国五大银行通过设立金融资产投资公司介入金融不良资产领域。2017 年 6 月,银监会正式批复由建设银行独资设立的「建银金融资产投资有限公司」开业,宣告商业银行通过设立「金融投资公司(AIC)」正式进入金融不良资产债转股业务领域,截至 2018 年年底,中、农、工、建、交五家银行全部设立了金融资产投资公司,其依托母公司的业务优势,在债转股业务方面深入发展,业务规模持续扩大。

因五大资产管理公司回归主业的战略调整、非持牌资产管理公司的快速发展以及中国五大银行 AIC 业务规模的持续扩大,对地方 AMC 的业务发展形成了较大压力。

四、地方资产管理公司处置不良资产策略和方式的多样性

传统的不良资产处置方式主要包括:债权转让、司法清收、债转股等,其中运作周期较短的方式为债权转让,运作周期较长的方式主要是债转股,目前传统不良资产的处置方式仍占主流。

随着上游资产来源多样性,以及地方政府稳发展、稳就业的施政要求,不能再以简单粗暴的「一卖了之」「一诉了之」的方式处理,对于不良资产处置策略和方式的创新,已经逐渐成为地方 AMC 的核心竞争力,通过盘活不良资产,实现债务人企业价值提升和抵押资产增值等,需要地方 AMC 需要深入调研,认真研究,选择合适的不良资产处置策略和方式。

地方 AMC 面临五大全国性资产管理公司的强势竞争,银行资产投资公司的业务分流,以及境外竞争对手的虎视眈眈等不利局面,就必须寻找蓝海,推行业务创新,业务创新的核心是处置不良资产策略和方式的创新。

探索新型业务模式,不断深化不良资产处置的广度和深度,从传统的买进卖出、委托律师起诉等传统模式转变为深度处置:对资产从转卖为主,转变到并购重组;从卖断为主,转变到合作收购处置;从收购处置,转变到先托管、再重组经营、转让退出。

通过债务重组、资产重整等组合方式盘活烂尾房地产项目。地方 AMC 所收购的不良资产中涉及烂尾房地产项目的占比较高,对于收购的底层资产为烂尾楼项目的处置,难度都是非常大,涉及多方面的因素,包括城市形象的影响、购房群众利益的保障、债权人的利益保障等;按照传统的转卖模式很难实施,不论是二次转让还是司法诉讼都难以达成目标。地方 AMC 充分利用自身的资金优势和政府资源优势,与专业团队合作,通过债务重组、资产重整等方式完成后续开发工作等盘活资产。

比如,内蒙古金融资产管理有限公司(以下简称「内蒙古金资」)在 2018 年处置 ×× 地产项目的债权时采取的重组、重整模式比较典型。内蒙古金资在 2017 年 3 月收购了某银行对 ×× 地产项目的一笔债权,债权抵押物为商业写字楼,由于债务人缺乏资金,抵押物在收购债权时未能全部完工,处于停工状态。债权收购后,债务人无法按期还款,通过与债务人谈判,要求其以资抵债,即以抵押物中的优质资产抵债。内蒙古金资通过协助债务人加快施工进度,尽快完成了项目开发的相关工作,到 2018 年底,抵债资产每平方米价格(相对抵债价格)上涨幅度超过了 50%。本案例中,内蒙古金资通过重组、重整、深度经营,盘活了不良资产,提升资产价值,获得了较好的收益。

通过「债权 + 股权」方式为上市公司控股股东提供纾困资金,为上市公司的稳定和发展提供有力支持。地方 AMC 由于融资方式多样,抗风险性较强,能为企业提供多种融资支持。帮助上市公司控股股东解决股权质押被强制平仓的困难,化解债务风险,成为纾困民企控股股东化解股权质押风险的主要方式之一,通过提供债权性资金、受让控股股东部分股权,缓解其流动性问题,为企业的进一步发展提供支持。

比如,湖南财信资产管理有限公司(以下简称「湖南资产」)纾困创业板上市公司「楚天科技」的案例非常典型。楚天科技的控股股东楚天投资因投资并购所需,进行了股票质押融资,但受资本市场波动影响,出现债务风险,存在被强制平仓风险。湖南资产采取了「债权 + 股权」的模式,先以债权方式提供短期流动性支持,化解到期债务风险,再通过受让股权提供长期资金,彻底解决股权质押风险问题。湖南资产通过信托贷款方式向楚天投资提供 2.68 亿元资金支持,楚天投资将获得的资金用于偿还部分股权质押融资,解除部分股票质押手续。2019 年 1 月受让楚天科技 5000 万股,支付楚天投资股权转让款 4 亿元资金,质押爆仓风险得以解除。湖南资产持有楚天科技 5000 万股票,每股成本 8 元,2021 年 6 月股票均价约 18 元,市值 18 亿元。

本案例中,地方 AMC 通过金融资产收购和债权性资金支持等组合方式,为上市公司实际控制人解决了债务危机,并化解了丧失控制权的风险,为上市公司的稳定和发展提供了有力的支持。

五、地方资产管理公司处置不良资产策略和方式的建议

不良资产处置业务的收益主要来源于买入和卖出之间的差价,适当的处置策略和方式是决定买入时竞价的核心。不良资产收购的市场竞争已经非常激烈,低价买入的捡漏机会和概率越来越小,存在盲目竞价导致背锅、接盘的风险,对地方 AMC 的发展形成桎梏。不良资产的处置策略和处置价格,已经成为地方 AMC 发展的核心,在制定不良资产处置策略及方式时,在深耕二级市场转卖、诉讼追偿、债转股等传统方式的同时,采取选择适合自身特点、充分整合资源、不断创新的处置策略和方式。

在确定不良资产处置策略和方式时要结合自身特点和项目特点。适合自身特点的策略和方式才是最好的策略和方式,比如国资控股的地方 AMC 充分利用其与省市地方政府之间的紧密关系,与地方政府稳发展、稳就业的战略紧密衔接,延伸主业,拓展「大不良」的经营格局,整合各种资源以股权收购、资金支持、协助经营等组合方式,化解困难企业的债务风险。比如上述案例中,湖南资产通过「战略入股 + 资金支持 + 委派董事」的组合方式为楚天科技的实际控制人化解了债务风险。并采取同样的方式战略入股了「克明面业」(002661.SZ)和唐人神(002567.SZ),创造了良好的经济效益。

在确定创新策略和方式时充分利用专业优势、整合合作方资源提资产价值。在确定创新策略和方式时充分发挥自身专业优势、整合合作伙伴的资源优势,尽可能提升所收购的不良资产价值,与债务人、合作伙伴共享增值收益,实现多赢。比如采取「债转股 + 产融深度结合」的策略,利用好融资优势和合伙伙伴的专业优势,支持债务企业摆脱财务困境,协助债务企业不断完善经营管理体系,推动企业转型升级,提升债务人企业的价值。比如,山东金融资产管理股份有限公司(以下简称「山东金资」)在 2018 年有效化解某无法正常运营的橡胶添加剂企业债务危机,推动该企业转型升级。具体操作方式,山东金资与当地政府设立 Y 基金,由 Y 基金收购金融企业对该企业的不良贷款后,将部分债权转化为股权,并对该企业进行救助,使该企业转型为高端添加剂供应商,让企业重新焕发活力。

六、结语

地方 AMC 在确定资产处置策略时,需要采取有效方式尽可能提升债务企业的价值和抵押资产价值,提高债务清偿率,以及在法律允许的范围内采取灵活多样、多种组合的方式处置不良资产,获得资产增值收益和其他综合收益,以满足经济利益最大化的目标,并实现社会效益的提升。

作者单位:西南财经大学保险学院

作者 蔡弘毅