千亿市值品牌企业的财务表现

作者

作者

摘要:安踏体育主要从事安踏体育用品的设计、开发、制造和销售,经过 20 多年的发展,安踏体育赢得了社会广泛认可。本文通过对其财务报表分析,看到其资产的流动性较强,且企业内部拥有大量的现金流,说明安踏有着较高的盈利能力和自我可持续增长性,经营风险低,财务表现较好。

关键词:安踏 体育用品 财务报表分析 财务表现

一、安踏公司概况及发展历史

安踏体育用品有限公司成立于福建省晋江市,原名为安踏(福建)鞋业有限公司,1994 年公司改名为安踏体育用品有限公司(以下简称「安踏」),并于 2007 年在香港交易所主板上市(安踏体育,代码:02020.HK),主要从事安踏体育用品的设计、开发、制造和销售。经过 20 多年的发展,安踏已成为中国大型的综合性体育用品集团,集团旗下拥有安踏 ANTA(中国)、斐乐 FILA(意大利)、迪桑特 DESCENTE(日本)、可隆 KOLON(韩国)等多个中国及国际知名的运动品牌,全面满足消费者的多元化需求,赢得了社会的广泛认可。

(一)初创阶段(1991 年—1993 年)

1991 年,安踏(福建)鞋业有限公司在福建晋江成立。公司成立初期,主要承接海外订单,做贴牌产品。

(二)成长阶段(1994 年—2011 年)

1994 年安踏(福建)鞋业有限公司改名为安踏体育用品有限公司,安踏品牌就此产生,自此,安踏开始拓展国内市场。1999 年,安踏签约孔令辉作为形象代言人;2000 年,孔令辉拿下悉尼奥运会男单冠军及大满贯,安踏在晋江品牌中脱颖而出,当年销售额达 3 亿元。2001 年,安踏的经营范围由生产单一运动鞋,过渡到生产体育用品,并在北京开设了第一家安踏专卖店。 2004 年开始,安踏连续三年赞助 CBA 职业联赛,成为 CBA 装备唯一指定合作伙伴,打破了国际品牌垄断国内顶级赛事的格局。2005 年,安踏率先成立了国内高科技的运动科学实验室,带动了安踏品牌的全方位技术升级。2006 年 1 月,安踏再次与 CBA 续约 7 年,加深了安踏与 CBA 之间的联系。2007 年,安踏于香港联合交易所主板上市,创下了行业 IPO 市盈率和融资金额的双第一。2008 年,北京奥运会的成功举办,国内掀起了全民热爱运动的高潮,体育营销持续升温,安踏更受国内关注。同时安踏开启国内童装童鞋市场,于 2008 年推出附属品牌 ANTA KIDS,全力打造中国童鞋市场的知名品牌及领导者。2009 年,安踏注重提升品牌知名度,收购了国际知名时尚运动品牌 FILA 在大中华区的运营业务,标志着安踏集团国际化进程向前迈进,同时安踏与中国奥委会签约,成为 2009—2012 年中国奥委会体育服装的合作伙伴,赞助中国体育团参加温哥华冬奥会、伦敦奥运会等 11 项重大国际赛事,这是其发展史上的一个里程碑事件。

(三)发展阶段(2012 年—2016 年)

在 2012 年的伦敦奥运会上,中国奥运健儿夺取奖牌后穿着安踏精心打造的「冠军龙服」领奖服亮相,安踏被众多中国消费者所熟悉。2013 年,安踏续约奥委会,成为 2013—2016 中国奥委会体育服装合作伙伴。2014 年安踏正式成为 NBA 官方市场合作伙伴,开拓了国内篮球市场。2015 年,安踏签约国家足球队队长郑智和恒大足校,进军足球市场,年底安踏营收达人民币 111 亿,成为中国进入百亿俱乐部的体育用品企业,开创了中国体育用品产业的新时代。2016 年,在第 30 届奥林匹克日长跑活动中,安踏发布了智能跑鞋,同时,安踏还推出了与智能跑鞋配套的 APP--ANT Arunning time,安踏迈进全新阶段。

(四)提升阶段(2017 年—至今)

2017 年,安踏市值突破 1000 亿港币,成为国内千亿市值运动品牌企业,是全球第三大运动品牌。同年,安踏签署赞助协议,成为 2022 年北京冬奥会、冬残奥会官方体育服装合作伙伴,并获中国奥委会 2017—2024 年奥运周期的商业开发权及 2018—2022 冬奥会服装类赞助权,享受 7 年的营销周期。2018 年,安踏第一次与职业足球俱乐部合作,成为浙江绿城足球俱乐部合作伙伴及运动装备赞助商。2019 年,由安踏集团为首组成的投资者财团,邀约收购了芬兰体育用品集团亚玛芬 Amer Sports,收购金额约为 46 亿欧元(360 亿元)。2019 年 11 月 29 日,安踏市值上升至 2000 多亿港币。

二、财务报表分析

为了更好地了解安踏的经营水平和财务表现,我们将对其公司在 2007 年至 2019 年财务报表中的数据展开分析,主要包括整体趋势、偿债能力、营运能力及盈利能力分析。

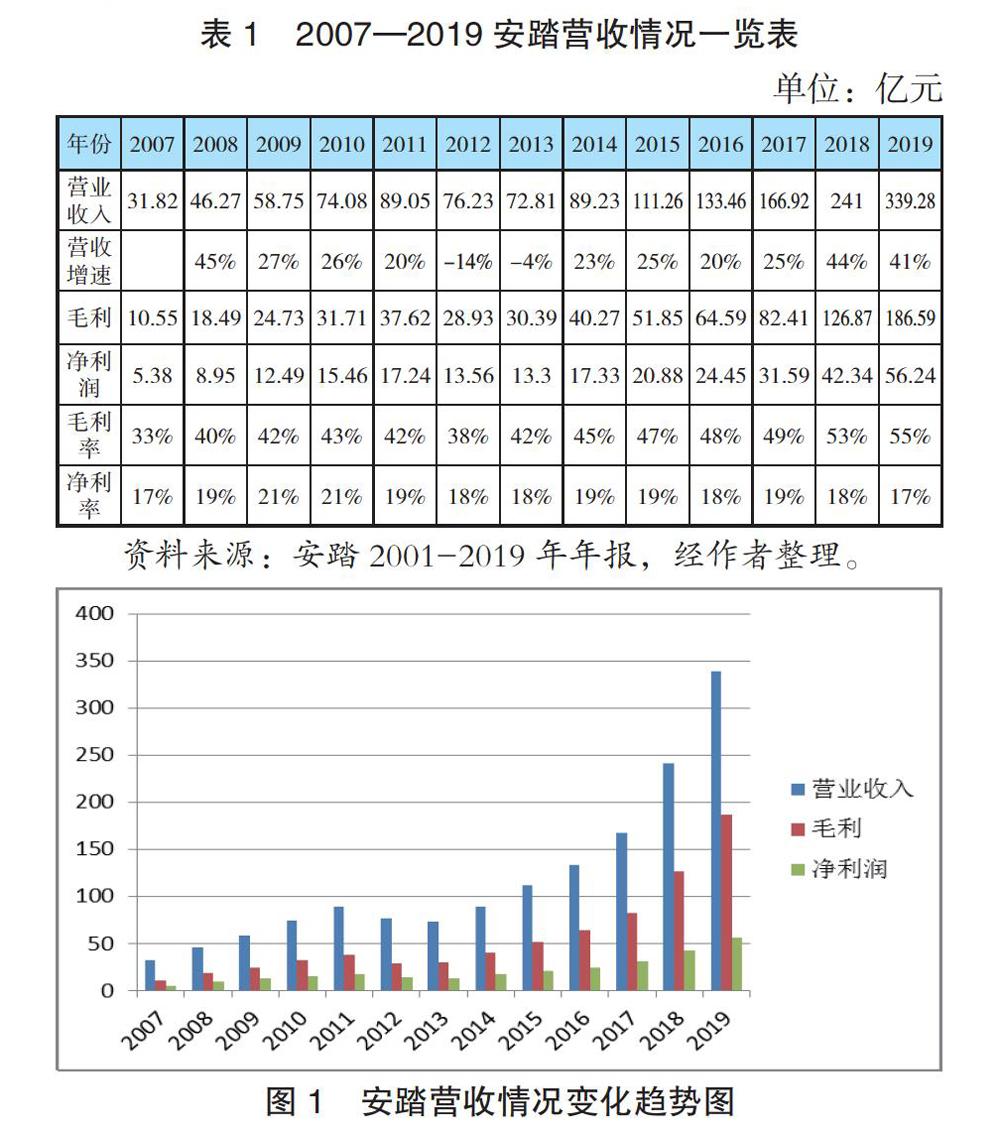

(一)整体趋势分析

整体趋势分析主要分析其利润表的变化趋势。通过分析,评价企业的经营成果,判断其未来的可持续发展空间。

从收入及盈利指标来看,如表 1 及图 1,安踏除 2012-2013 年受行业影响业绩下滑以外,营收增长速度维持在 20% 以上,毛利率维持在 40%-50% 左右。2009 年安踏收购 FILA 品牌后,从 2014 年开始扭亏为盈,带动安踏的应营收及毛利强劲增长。2019 年安踏营收 339.28 亿,比上年增长 41%。

(二)偿债能力分析

1.短期偿债能力。企业的短期偿债能力主要关注流动性,流动性主要看流动资产和流动负债,衡量流动性的指标主要有流动比率、速动比率和现金流比率。流动比率 = 流动资产/流动负债,流动比率越高,流动性越强,但过高的流动比率可能说明公司未能充分利用闲置资产,在评估流动比率之前,应预先考虑应收账款和库存的质量。速动比率 =(现金 + 有价证券 + 应收账款)/流动负债,现金流比率 = 经营性现金流/流动负债。

从流动性指标来看,如表 2 所示,安踏的流动比率自 2012 年开始一直保持在 1.8-3.5 之间,且在整体上呈下降趋势,这是因为安踏自 2012 年开始增加了短期借款,以调整资本结构,利用财务杠杆撬动经营效率。从经营活动产生的现金流来看,安踏自 2014 年以来现金流一直呈增长趋势,且 2019 年的现金流将近是 2018 年现金流的 2 倍,一是因为安踏自身的运营非常好;二是因为安踏增加了 13.6 亿元的短期借款,补充了现金的流动性,从而为 2020 年东京奥运会和 2022 年北京冬奥会做生产的采购准备。这说明安踏的现金流非常好,短期偿债能力很强。

2.长期偿债能力。企业的长期偿债能力是反映企业财务状况和经营能力的重要指标,也是企业能否长期生存和发展的重要标志。衡量偿债能力的指标主要有资产负债率、负债权益比、利息保障倍数等。本文主要选取资产负债率作为评价指标。资产负债率 = 总负债/总资产,资产负债率越低,公司的财务杠杆也会更低,财务风险也会更小。

从资产负债率来看,如表 3 所示,安踏的资产负债率一直保持在 50% 以下,2019 年最高达到了 49%,一是因为安踏增加了 13.6 亿元的短期借款;二是因为适当增加借款,可以利用杠杆撬动经营效率,长期偿债能力强。

(三)营运能力分析

营运能力通常反映企业经营管理和运营资产的能力,衡量指标有应收账款周转率、应收账款周转天数、存货周转率、存货周转天数等。

如表 4 所示,安踏的应收账款周转率从 2013 年开始一直呈上升趋势,于 2019 年达到 10.60 次/年,这是因为安踏自 2009 年收购 FILA 以来,规模不断扩张壮大,应收账款的规模也水涨船高。安踏的存货周转率从 2010 年开始整体保持下降趋势,存货周转天数自 2010 年开始整体保持上升趋势,于 2019 年达到 87 天,一是因为公司规模的扩大,相应存货规模处于增长状态,二是因为安踏为 2020 年东京奥运会和 2022 年北京冬奥会做了部分原材料的采购准备。另外,因为疫情影响,欧洲杯、奥运会先后表示将延期至 2021 年,安踏出现了存货积压问题,致使存货周转率下降,存货周转天数上升。

(四)盈利能力分析

盈利能力是指公司获取利润的能力,衡量指标有毛利率、销售净利率、权益回报率、资产回报率。总资产收益率(ROA)是息税前利润(EBIT)与总资产的比值,用于衡量资产的使用效率,企业还可以通过该指标来调整财务杠杆,以更好的盈利;权益回报率(ROE)是净利润与总资产的比值,反映的是企业对股东投入资本的利用效率,用于衡量企业净资产的盈利能力。

从表 5 可以看出,安踏的 ROE 保持上升趋势,由 2013 年的 18.91% 升至 2019 年的 29.81%,说明安踏通过自有资产获得盈利的能力较强。安踏的 ROA 除 2019 年外,从 2013—2018 年一直呈上升趋势,是由于安踏扩大规模,购买了大量固定资产所致。2019 年 ROA 有所下降,是因为安踏为 2020 年东京奥运会和 2022 年北京冬奥会做准备,已采购了部分原材料,且因冬奥会做宣传投放了大量广告支出所致,这与前面的偿债能力分析和运营能力分析的结果相一致。

三、市场估值

从图 2 可以看出,安踏自 2016 年以来,股价基本保持上升趋势,市值按照收盘股价计算,发行在外股数为 27.02 亿股,最高股价为 79.9 港币(2019 年 11 月 29 日),市值达到 2159 亿港币。2019 年 12 月 31 日股价收盘价 69.75 港币,市值为 1885 亿港币。2020 年初,受疫情影响,安踏的股价开始出现了下跌,2020 年 5 月 6 日股价收盘价 64.350 港币,市值为 1739 亿港币,市值仍在千亿以上。

四、小结

从安踏的财务表现上可以看出,其资产的流动性较强,且企业内部拥有大量的现金流,说明安踏着较高的盈利能力和自我可持续增长性,经营风险低,财务表现较好。但突如其来的疫情给线下各种商业活动都带来了冲击,原本是体育赛事大年的 2020 年,更是大受影响,欧洲杯、奥运会先后表示将延期至 2021 年,在双重打击下的体育用品行业开年可谓遇到了难上加难的境遇。面对不确定性,希望安踏重构思维应对挑战,采取灵活的模式,创造更多的价值。

参考文献:

[1]安踏官方网站 https://www.anta.com/culture/story

[2]郑冬岩.安踏与李宁财务状况及财务战略比较研究[D].2018.

[3]张真硕.基于哈佛框架下的 ANTA 公司财务分析研究[D].

[4]巨潮资讯网 http://www.cninfo.com.cn/new/index

[5]吴世农.《财务分析》[M].厦门大学 MBA 教育中心.2013.

作者单位:兰州财经大学

作者 屈燕