经常项目差额变化的国际经验与启示

作者

作者

摘要:自 2001 年加入 WTO 后,我国经常项目顺差连续大幅增长,在稳定宏观经济、维护市场信心和抵御外部冲击等方面发挥着「压舱石」的重要作用。但近年来,经常项目差额逐渐步入顺、逆差交替显现的「弱平衡」新常态,或将成为我国国际收支结构转型的重要拐点。因此,本文梳理了多国不同的经常账户余额走势及主导因素,以期为我国经常项目管理提供参考和借鉴。

关键词:经常项目 国际经验 经常账户顺差

一、引言

自 2001 年加入世界贸易组织起,我国经常项目呈现顺差并连年增长。2008 年后,经常项目顺差出现趋势性下降。2018 年一季度,经常项目出现季度逆差 341 亿美元。为提供应对经常账户差额管理的有益借鉴,本文选取经常账户差额走势具有代表性特点的国家,从国际经验角度分析经常项目变化及原因,并提出相关政策及建议。

二、主要国家变化及特点

依据世界主要国家经常账户差额长期走势,从长期顺差、长期逆差、顺逆交替三个方面,选取德国和日本、美国、韩国和巴西等五个国家进行研究。

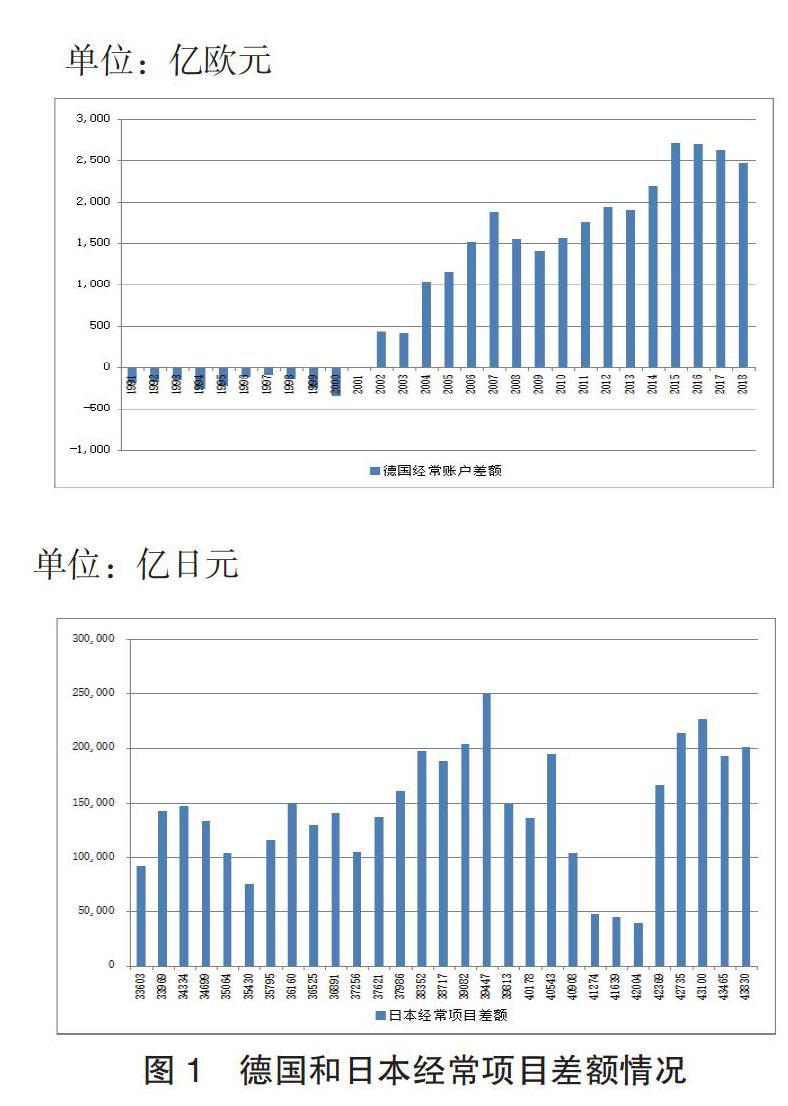

(一)长期顺差国家:德国、日本

在世界主要经济体中,长期维持高位顺差的国家较少,以德国和日本为代表。两国皆得益于出口导向型经济发展模式,制造业占 GDP 比重基本维持在 20% 以上,经常账户顺差主要来源于货物贸易顺差。2002 年至今,德国经常账户顺差始终维持大幅增长,2016 年经常账户顺差金额达 2688 亿欧元,较 2002 年大幅增长 5 倍,年均增速高达 34%。1985 年以来,日本经常账户顺差始终维持在 10 万亿日元上下。2012-2014 年受地震影响,经常项目账户顺差大幅缩减。近年来,日本制造业比重回升,2017 年经常项目顺差达到 10 年来最高水平(22 万亿日元)。

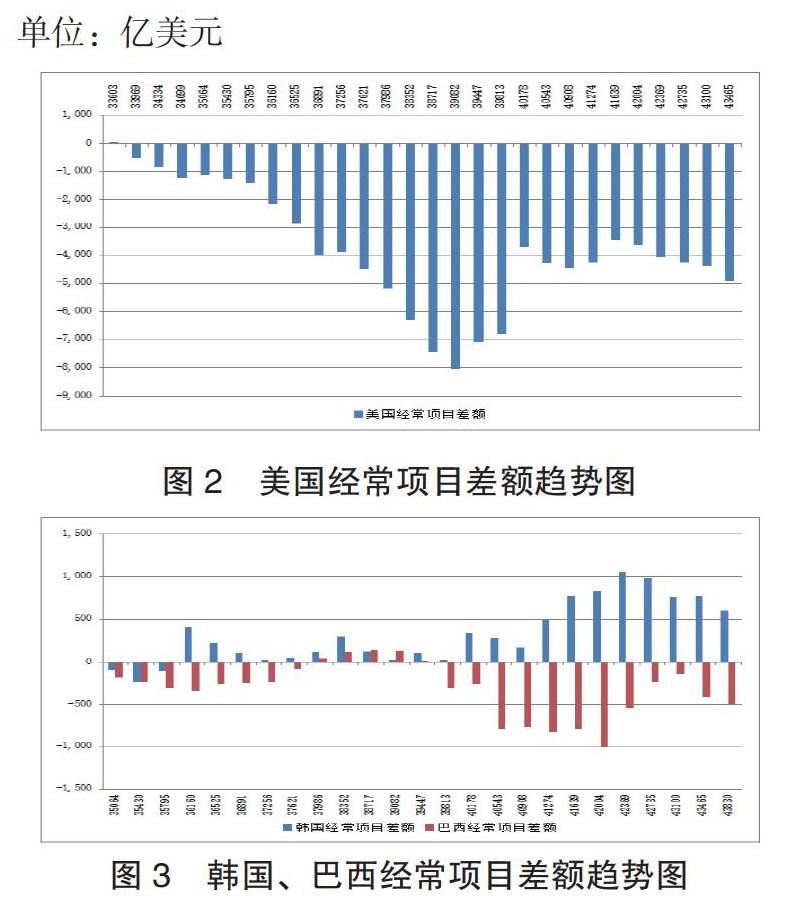

(二)长期逆差国家:美国

美国经常账户长期逆差是内外交织的必然结果,以美国为中心的世界经济结构和全球产业分工是根本原因,内部高投资与低储蓄并存则是内在决定因素。自 1982 年以来,美国经常账户逆差规模不断扩大,2006 年达到峰值(逆差 8067 亿美元),而后保持年均 4000 亿美元的高位逆差规模。

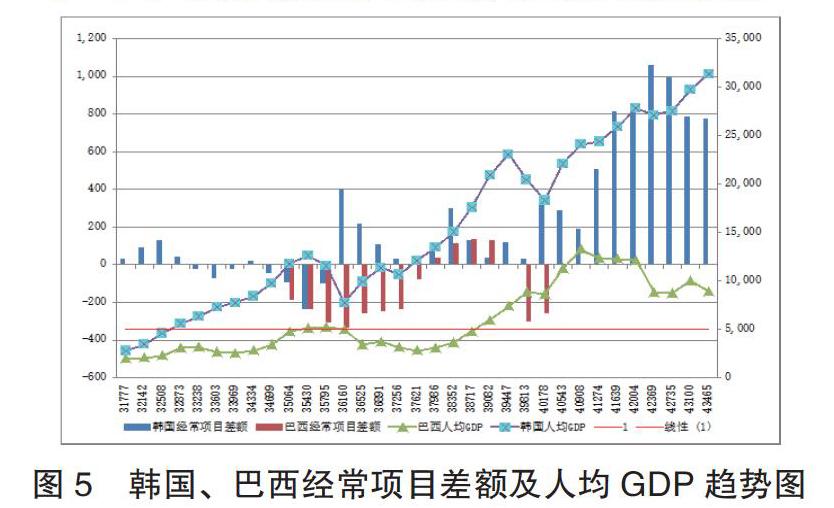

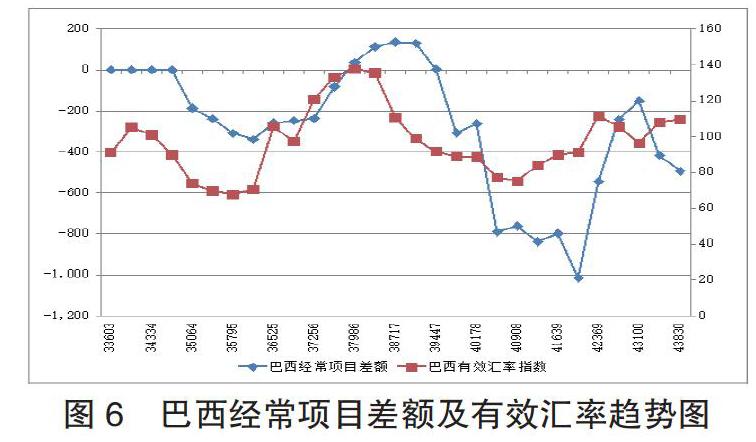

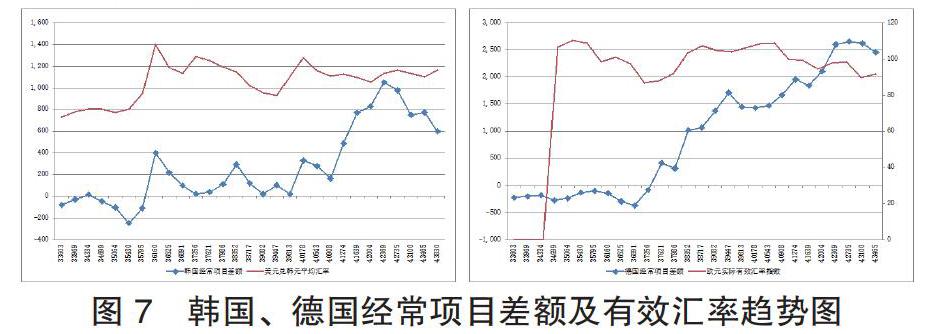

(三)顺逆差交替国家:韩国、巴西

1990-1997 年,韩国经济增长率降低,出口乏力,导致经常项目呈逆差态势。1998 年金融危机后,以制造业为核心的产业结构升级导致出口竞争力的快速恢复,经常账户差额迅速由逆转顺。1995-2002 年,巴西经常项目差额持续逆差,平均逆差规模为 237 亿美元。2003-2007 年,货物贸易出口增长,经常项目呈现顺差。2008 年以来,巴西经常项目差额再次进入逆差阶段,其中,2014 年逆差规模达到峰值(1042 亿美元),同比增长 39%。

三、主要影响因素分析

(一)储蓄投资缺口决定经常账户差额走向

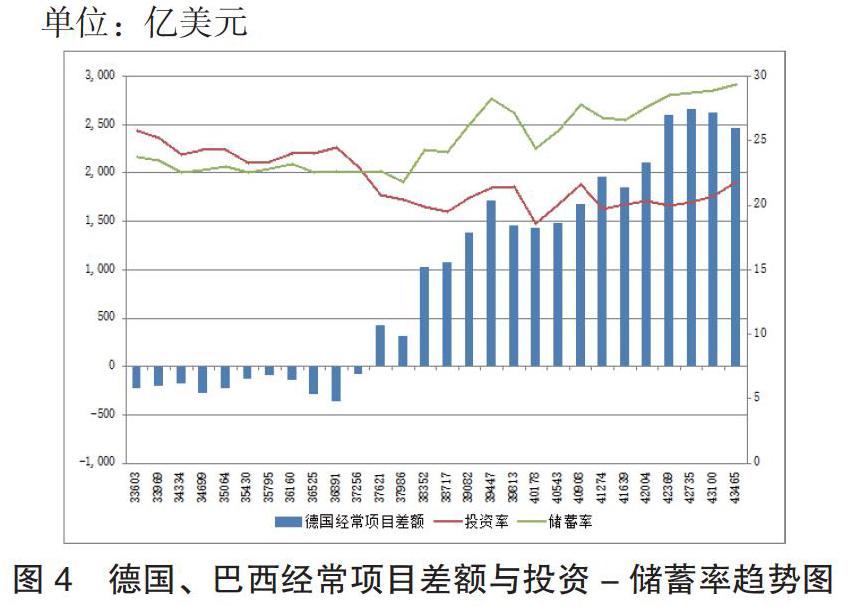

按国民经济核算逻辑,一国经常项目收支由储蓄投资缺口决定。储蓄率大于投资率时,出现经常项目收支顺差,反之出现经常项目收支逆差。如德国在保守的借贷消费观念、较低的房屋拥有率等因素综合影响下,始终维持 22% 以上的较高储蓄率,这从根本上决定了 2002 年后其经常账户持续呈现大幅顺差状态。2018 年,德国国民储蓄占 GDP 的 29%,资本形成总额占 GDP 比例则为 21%。

巴西则与德国情况截然相反,储蓄率除 2004 年与投资率持平,其余年份平均低于投资率 3 个百分点,导致巴西经常项目差额除 2003-2007 年短暂顺差外,持续呈现逆差趋势。2014 年以来,巴西储蓄率与投资率缺口持续收窄,经常项目逆差也随之持续减小,2017 年储蓄率与投资率缺口仅为 0.9 个百分点,经常项目逆差也收于近 10 年的最低点 97 亿美元。

(二)中等收入阶段是经常项目差额变动关键期

当一国发展到一定程度时,随着生产要素成本的比较优势逐步衰退,需要通过产业结构升级或经济结构调整寻找新的发展路径。韩国 1989 年人均 GDP 首次超过 5000 美元,制造业占 GDP 比重明显下滑,经常账户差额自 1990 年起一度呈现逆差趋势。1991 年,韩国政府发表《科学技术政策宣言》,提出「把自主研发和高新技术消化和学习置于同等重要位置」,制定了高技术及其产业发展计划。该计划的顺利实施使韩国迅速恢复出口竞争力,1998 年后,韩国经常项目差额再度回归顺差。

反观巴西,1990 年代初经济快速发展,1996 年人均 GDP 首次突破 5000 美元,后落入经济衰退的「中等收入陷阱」,人均 GDP 连续 7 年出现下降,经常项目差额持续呈现逆差。2003-2007 年,巴西有效汇率波动性下降,货物贸易出口明显增长,经常项目呈现顺差。但由于较低的储蓄率,且生产效率未获得提升,巴西经常项目再次进入逆差阶段,其中,2014 年逆差规模达到峰值(1042 亿美元)。

(三)贸易比较优势形成经常账户持续顺差

从各国经常账户差额变化的主要原因看,多与该国产业价值链及在全球中的产业竞争力密切相关。

德国得益于出口导向型经济发展模式,制造业占 GDP 比重基本维持在 20% 以上,经常账户顺差主要来源于贸易顺差,高端制成品产业是推动其出口和贸易顺差扩大的重要力量。汽车、机电设备等相关工业制成品出口的增长带动德国出口规模由 2000 年的 5974 亿欧元增长至 2019 年的 13277 亿欧元,年均增速超 6%。同时,以机电设备为代表的出口商品附加值不断强化了德国出口商品的不可替代性,进一步巩固了贸易顺差的可持续性。数据显示,德国出口价值增长显着高于数量增长。

日本 1985 年签署「广场协议」后,虽然日元大幅升值,但日本的出口受益于政府的扶持政策,经常账户顺差始终维持在 10 万亿日元上下。2011-2015 年,东日本大地震对制造业造成严重影响,导致日本经常项目账户顺差大幅缩减,年均不足 4.5 万亿日元。近年来,随着震后重建和转移至海外的生产基地的建设,日本制造业比重回升,有效地保持和扩大了贸易顺差,2017 年日本经常账户顺差达到历史最高水平(22 万亿日元)。

(四)外部融资的可获得性决定经常项目逆差的可持续性

随着经济全球化和金融自由化的不断发展,全球经济以美国为中心的共生模式,从根本上决定了美国经常账户的长期逆差格局。一方面,在内需不足的状态下,外围国家通过对美净出口解决经济增长的瓶颈,而美元国际货币优势可为美国巨额赤字融资。美元的霸权地位使美国能够源源不断地获取低成本资金,进一步加剧经常项目逆差的扩大态势。

另一方面,经济全球化和新兴经济体的廉价出口大幅压低了全球通胀水平,为全球货币扩张提供充足空间。在此背景下,美国资产价格持续走高,再次助推美国的过度消费和投资,加剧共生模式下的全球经常项目失衡。因此,美国经常账户的长期大幅逆差是当前全球经济共生模式的客观需求和必然结果,而其经常账户逆差的调整也将给以新兴经济体为主的顺差国带来严重冲击。

(五)汇率因素对经常项目差额的影响不确定

一国汇率对贸易和投资行为的调节具有杠杆作用,但由于经济体制和结构等其他因素综合影响,从主要国家经验看,汇率对经常项目差额的影响没有一致定论。从实际情况来看,出口具有较强竞争力的国家,抵御汇率波动风险的能力也越强。巴西等国经常项目差额与汇率走势基本一致。以巴西雷亚尔[ 巴西雷亚尔是巴西 1993 年发行的新货币,于 1994 年 7 月 1 日废除原货币。]为例,1995-2002 年实际有效汇率呈现波动性上升趋势,经常项目差额处于逆差状态;2003-2011 年,实际有效汇率波动性下降,经常项目差额波动降低;2011 年至今,实际有效汇率指数有所回升,经常项目逆差也随之收窄。

但德国、韩国的经常账户差额与汇率的相关性并不明显。如自 2008 年起欧元汇率步入贬值通道,德国实际有效汇率不断走低,由 2008 年的 107.55 持续降至目前的 97.94,汇率走势均与德国经常账户持续大幅顺差背离。韩国经常项目顺差中只有小部分转换为储备资产,大多数以直接投资、证券投资等方式流出境外,因此,尽管经常项目持续保持顺差,但汇率并没有明显下跌。

(六)政策主动引导有利于经常项目平稳健康发展

如德国的薪资增幅限定政策,一方面节约了出口企业的成本,强化了出口企业竞争力;另一方面,较低的薪资增幅也限制了国内对高价格进口商品的消费能力,对德国经常项目顺差产生正向影响。日本通过积极调整贸易、金融政策来转变经济贸易发展模式,采取了放松金融管制、推行金融自由化和国际化、向私人海外投资提供优惠利率贷款等措施,引导日本企业走出国门以保持贸易优势,同时有效缓解贸易摩擦,有力保障了其经常账户的持续顺差。

四、启示与建议

当前我国经常项目面临的外部需求依赖度较高、外部冲击抵御能力有限、出口竞争力偏弱、出口商品结构亟需优化等诸多问题,从国际经验看可以得出以下启示与建议:

(一)注重技术进步,优化产业结构,提升国际竞争力

一是加强对高科技产业领域的投入和扶持,构建技术创新的激励机制,创造优惠政策和便利条件,加大技术和人才引进力度,提高自主研发和创新能力,不断提高在全球产业链条中的重要地位。二是加快供给侧结构性改革,支持国内制造业顺利完成转型升级,从劳动密集型的传统商品出口升级到高附加值商品出口,培育外贸竞争新优势。

(二)鼓励对外投资,推进产业转移,积极实施「走出去」战略

一是鼓励有能力的中资企业发挥比较优势,加快国际化步伐,通过海外产业链整合及优势产能转移,进一步带动我国优质商品和服务出口。二是引导企业有计划地将低端产业向海外新兴市场转移,以优化国内整体产业结构,进而为我国经常项目提供有力支撑。三是积极支持国产品牌「走出去」,抓住「一带一路」机遇,拓展海外新兴市场需求,进一步培育出口多元化市场,利用国际市场获取更好的境外投资收益。

(三)把握政策力度,积极扩大内需,改善我国营商环境

一是刺激和引导国内消费市场和投资市场,合理调整储蓄率和投资率,降低外贸依存度,提高我国经济的独立性和可持续发展力。二是合理降低企业在租用厂房和税收等成本方面的压力,提高企业的出口竞争力,改善营商环境,吸引境外投资,借鉴国外先进生产经验。

(四)引导市场预期,理性看待波动,实现经常项目的可持续发展

在未来相当长的时间内,全球经济仍将受到美国经常账户逆差调整和危机转嫁的波及,国际贸易秩序和金融体系将面临重构或调整,我国经常项目大幅顺差格局料难以再现。不仅应正确看待经常项目差额变化,关注经常项目差额的方向和规模,更应关心其背后决定的原因及可持续性,逆差并不意味着经常项目不健康发展,应更多关注核心竞争力的变化。有必要引导市场主体逐步适应经常项目差额交互变化、人民币汇率双向波动的常态。在此基础上,进一步促进人民币国际化,通过提高人民币贷款额度、发行人民币债券等方式,鼓励企业广泛使用人民币作为结算和支付货币,减少经常项目的收支差额变化对汇率的影响。

参考文献:

[1]项松林.国际货币政策对中国贸易顺差影响研究[J].财贸研究,2010(05).

[2]吕剑.二元经济结构、实际汇率错位及其对进出口贸易影响的实证分析[J].金融研究,2007(09).

[3]余永定,覃东海.中国的双顺差:性质、根源和解决办法[J].世界经济,2006(03).

[4]徐建炜,姚洋.国际分工新形态、金融市场发展与全球失衡[J].世界经济,2010(03).

作者单位:中国人民银行营业管理部

作者 陈杨