公司财务柔性对固定现金股利政策制定的影响

作者

作者

摘要:证监会、上交所近年来发布了一系列有关引导上市公司制定股利政策的规定。本文加入新视角财务柔性、新的标记方法来研究其对 2008-2017 年制造业上市公司制定固定现金股利政策的影响。研究结果发现,上市公司财务柔性与固定现金股利政策之间有正相关关系。

关键词:固定现金股利政策 财务柔性 制造业

一、上市公司股利政策制度和财务柔性概述

(一)近年上市公司股利政策制度

2013 年,上海证券交易所在《上海证券交易所上市公司现金分红指引》中对上市公司股利政策给出了四种类型选择:固定金额政策、固定比率政策、超额股利政策、剩余股利政策。其中固定金额政策为公司确定在未来一段期间内每年发放的现金红利为固定金额。固定比率政策为公司按实现的可分配利润固定比例发放现金红利。

(二)财务柔性概述

在信息飞速时代,财务柔性逐渐成为学者们研究的焦点。谢盛纹(1998)[1]是我国最早提出对财务柔性观点的学者,他认为财务弹性是企业面对突发状况,在需要现金时能实施有效措施、作出反应的能力。在基于前人的研究后,Gamba 等(2008)[2]丰富了财务柔性的内涵,有财务柔性的公司不仅可以通过较低的成本进行筹资,还可以动态地调节自身资金结构。缺乏财务柔性的公司在外部环境恶化时,更容易陷入财务困境,丧失投资机会和竞争力。

二、变量设计与模型构建

(一)研究假设提出

葛家澍等(2008)[3]认为保持财务柔性可以使企业满足当前的资金需求,同时还可以帮助企业抓住未来发展的机会。当上市公司财务柔性水平较低,所持有的资源不足以应对未来不确定的风险,公司需要不断积累经营利润,以提高自身财务柔性,因此不愿意选择固定的现金股利政策;在发展的过程中,上市公司财务柔性逐步提高,公司不再受到资源不足的限制,将愿意通过固定现金股利政策利用闲置资金以回馈投资者的信赖。

H1:上市公司财务柔性与固定现金股利政策之间有正相关关系。

(二)数据来源与样本选取

数据来源:使用 STATA15 进行统计分析,上市公司相关财务数据来自 WIND 数据库。

样本选取:选取 2008-2017 年沪深两市的 A 股制造业上市公司作为研究对象,根据十年间公司是否有三年及以上固定金额现金股利分配或固定股利支付率现金股利分配将样本分为具有固定现金股利政策样本和非固定现金股利政策样本。另外还剔除少量变量值缺失的样本。

(三)变量的选择

1.因变量的选取。固定现金股利政策(DP):根据固定金额现金股利政策和固定股利支付率现金股利政策的定义将样本分为固定现金股利政策样本和非固定现金股利政策样本。其中将固定现金股利政策的样本赋值为 1,反之赋值为 0。

2.自变量的选取。本文采用曾爱民等(2011)[4]学者对财务柔性的衡量方法,从现金柔性和负债柔性角度计算财务柔性。具体计算如下:

现金柔性 = 企业现金持有率-行业平均现金持有率

负债柔性 =Max(0,同行业的平均负债比率-企业负债比率)

财务柔性 = 现金柔性 + 负债柔性

财务柔性(FF):公司十年间财务柔性的均值。

3.控制变量的选取。影响公司股利分配的因素较多,本文根据前人的经验选取了流动比率(CR)、增发配股(RF)、净资产收益率(ROE)、机构持股比例(INS)作为负债能力、融资需求、公司业绩、股东特征的代表。分别对四个控制变量取十年的均值作为取值,其中增发配股变量,若 2008 年后公司才上市,取增发配股的除数则为上市年份至 2017 年年数。

(四)模型建立

根据以前学者的研究基础,本文以零一变量衡量固定现金股利政策因变量,以财务柔性十年均值连续变量作为自变量,加入流动比率、增发配股、净资产收益率和机构持股比例四个控制变量来研究财务柔性对公司制定固定现金股利政策的影响。因因变量为零一变量因而构建 Logistic 模型如下:

DP = α0+β1FF+ ControlVariables+ε

三、实证结果与分析

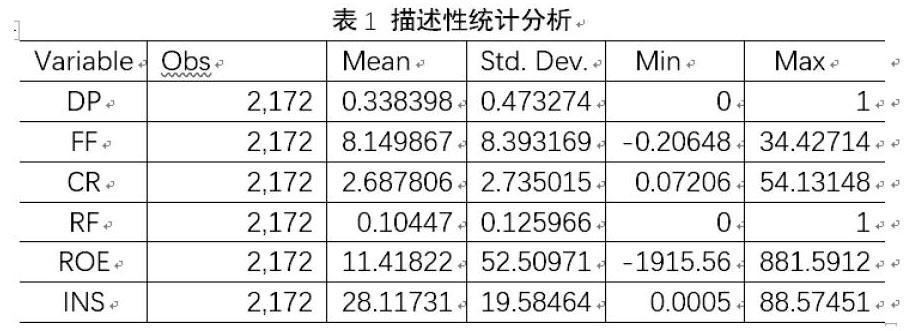

(一)描述性统计分析

从表 1 看,制造业中仅有 33.84% 的上市公司保持稳定的固定现金股利政策;而财务柔性基本保持在一个较低的水平,与最大值 34.42 相差较大。

(二)相关性分析

从表 2 相关性分析中可以看出,因变量固定现金股利政策(DP)与自变量财务柔性(FF)之间有显着的正相关关系。此外,固定现金股利政策(DP)还与流动比率(CR)、增发配股(RF)和机构持股比例(INS)有正相关关系,并通过了相关性的显着性检验。虽然固定现金股利政策(DP)与净资产负债率(ROE)有正相关关系,但并未通过相关性的显着性检验。而自变量财务柔性(FF)与流动比率(CR)、净资产负债率(ROE)之间则存在正相关关系,但与增发配股(RF)、机构持股比例(INS)却是负相关关系。

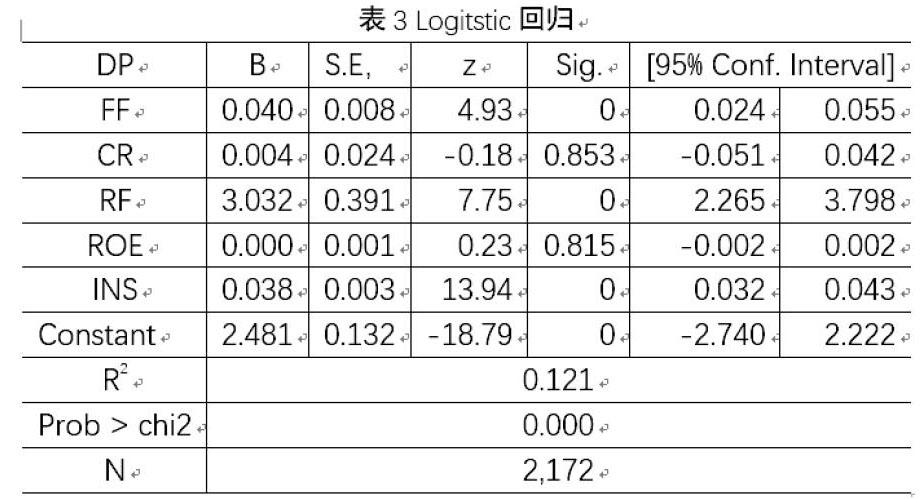

(三)Logistic 回归分析

根据表 3 中 Prob > chi2 结果中可以得出该模型在 1% 水平上显着,模型成立。根据模型回归结果,自变量财务柔性(FF)系数为 0.04,在 1% 的水平上显着,可见公司财务柔性与固定现金股利政策之间的关系是一种正向相关的关系。这验证了本文所提假设上市公司财务柔性与固定现金股利政策之间有正相关关系。即随着公司财务柔性的提高,公司将更倾向于制定固定现金股利政策。可以看出,当制造业上市公司所持有的财务柔性并不足够抗击未来不确定的经营风险时,公司会保留财务资源,并慢慢积累财务资源。这是一个成长的过程,当公司财务柔性足够,并且多余的财务柔性可能会造成闲置资源的机会成本增高时,公司会将财务资源通过固定现金股利政策的方式分到投资者的手中,以增强公司在资本市场中的良好形象,同时也可以吸引潜在投资者的目光。

(四)稳健性检验

为了研究结论的可靠性,将行业平均现金持有率和平均负债比率均提高 10%,计算出新的财务柔性值,并进行相关的实证检验。经稳健性检验得出的结论与上文得出的结论一致。

四、结论

根据实证结果可知,制造业上市公司财务柔性越高,公司更倾向于制定固定现金股利政策。因此制造业上市公司应该在日常经营、投融资决策中,应先考虑自身财务资源是否能应对未来不确定性造成的财务短缺,保留自身财务柔性。若公司在比较所持的财务柔性与未来不确定风险所带来的资金需求后,发现仍有所盈余,应首先想到制定固定现金股利政策以塑造良好公司形象,回馈股东,之后再考虑投资决策。从监管者的角度,我国证监会等监管部门应关注公司的财务柔性,在公司富有财务柔性时积极引导制造业上市公司制定固定现金股利政策,维护中小股东权益。

参考文献:

[1]谢盛纹.财务弹性分析 ── 现代财务分析新内容[J].交通财会,1998(10):54-56.

[2]ANDREA GAMBA,ALEXANDER TRIANTIS.The Value of Financial Flexibility[J].The Journal of Finance,2008,63(5).

[3]葛家澍,占美松.企业财务报告分析必须着重关注的几个财务信息——流动性、财务适应性、预期现金净流入、盈利能力和市场风险[J].会计研究,2008(05):3-9+95.

[4]曾爱民,傅元略,魏志华.金融危机冲击、财务柔性储备和企业融资行为——来自中国上市公司的经验证据[J].金融研究,2011(10):155-169.

作者单位:东华大学

作者 王瑾 陈凌云