基于因子分析法的时代新材获利能力分析

作者

作者

摘要:企业获利能力的高低是企业内外部利益相关者十分关注的问题。本文以时代新材为研究对象,在对其 2010-2019 年财务状况和经营成果进行分析的基础上,通过建立因子分析模型,对其获利能力的影响因素进行分析。最后,针对性地提出提高时代新材获利能力的对策建议,以帮助企业提升效益。

关键词:获利能力;因子分析法;时代新材

一、引言

企业获利能力的高低是企业内外部有关各方利益相关者都十分关注的问题。对企业获利能力的分析,研究最多的是指标分析法,主要是通过成本费用营业利润率、总资产报酬率、营业利润率、资本收益率(徐宁,2017)[1]、净资产收益率、销售净利率、每股收益(喻平、陈晓霞,2019)[2]、销售毛利率(冀园园,2017)[3]等指标进行分析。曾娇益(2020)[4]表示为了更加全面和准确地反映企业的获利能力,应当在建立指标的基础之上对其进行系统的整理,构建涵盖企业规模及实力、总资产、生产成本、资产收益率、产品销售额、 企业经营能力、投资者获利情况、企业战略发展计划等多方面的综合评价体系。此外,还有学者采用波特五力模型(谭诗异,2020)[5]、因子分析法(黄文妍,2012、张芙蓉,2017、苏明,2015)[6~8]等方法对企业的获利能力进行分析。本文借鉴前人的研究成果,以时代新材为研究对象,在对其 2010-2019 近 10 年财务状况和经营成果进行分析的基础上,采用因子分析法对其近 10 年的获利能力进行分析评价,并提出针对性的对策建议,以期对企业进一步发展具有一定的指导意义。

二、时代新材基本概况

(一)公司简介

株洲时代新材料科技股份有限公司(以下简称「时代新材」或「公司」)成立于 1998 年 5 月,2002 年在上交所上市,主要以高分子材料的研究及工程化推广应用为核心,经营铁路、轨道交通、工程机械行业、风电产业、汽车产业等领域,高性能、高分子系列产品的研制、生产和销售。

(二)公司所处行业地位

公司坚持国际、国内两大市场与资源,在中国、德国、法国、斯洛伐克、墨西哥、澳大利亚、巴西等拥有研发和生产布局,综合国际化指数超过 50%。在轨道交通弹性元件产品领域全球规模第一、风电叶片规模国内第二、在全球汽车减振领域规模排名第三,在高分子新材料产业领域发展迅勐,现已成为跨行业发展,国际化经营的高科技公司。

(三)公司财务状况及经营成果

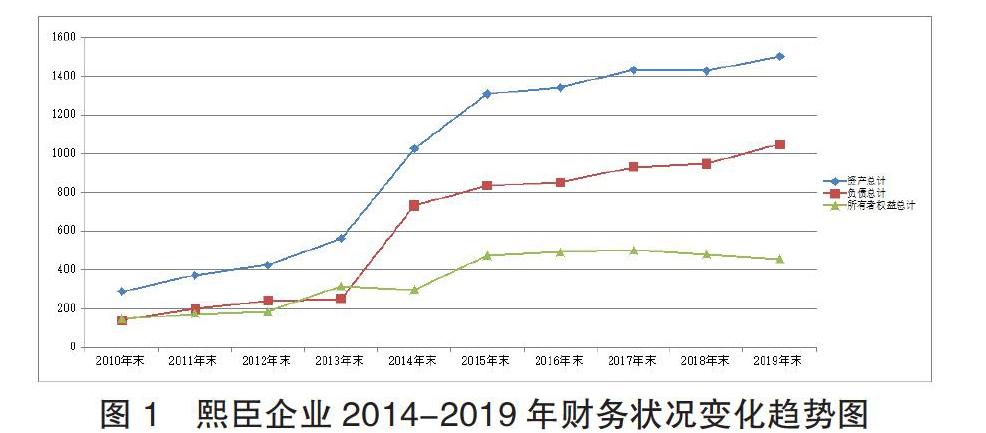

1.财务状况。从表 1 及图 1 可以看出,公司资产除 2018 年外,整体呈增长趋势,并且 2014 年增长幅度最大,达 83%。原因是 2014 年公司成功并购德国 BOGE 使其货币资金、应收账款、其他应收款、存货、固定资产、无形资产、商誉、递延所得税资产、其他非流动资产均不同程度增加所致。而 2018 年资产总额略有减小,原因是该期对德国 BOGE 计提商誉减值 5.3 亿元所致,且从该年 1 月 1 日起,公司正式执行新收入准则和新金融工具准则,并对 2018 年年初未分配利润等资产负债表科目进行了调整。

企业负债近 10 年均呈增长趋势,且 2014 年增幅最大,为 194.45%,主要是为并购 BOGE 新增长期借款,以及并入 BOGE 后,使应付账款、应付职工薪酬、应交税费、其他应付款、一年内到期的非流动负债增加、长期应付款、长期应付职工薪酬、预计负债、递延所得税负债、递延收益均不同程度增加所致,同时公司该年还发行了 7 亿元中期票据。

由此可见,时代新材近十年资产规模在逐渐扩大,尤其是 2014 年公司遵循跨行业发展、国际化经营的基本理念,坚持以提升效益、提高效率作为工作核心,积极开发新市场,研究新项目,成功完成海外并购,使得公司在 2014、2015 两年内的规模迅速扩大。

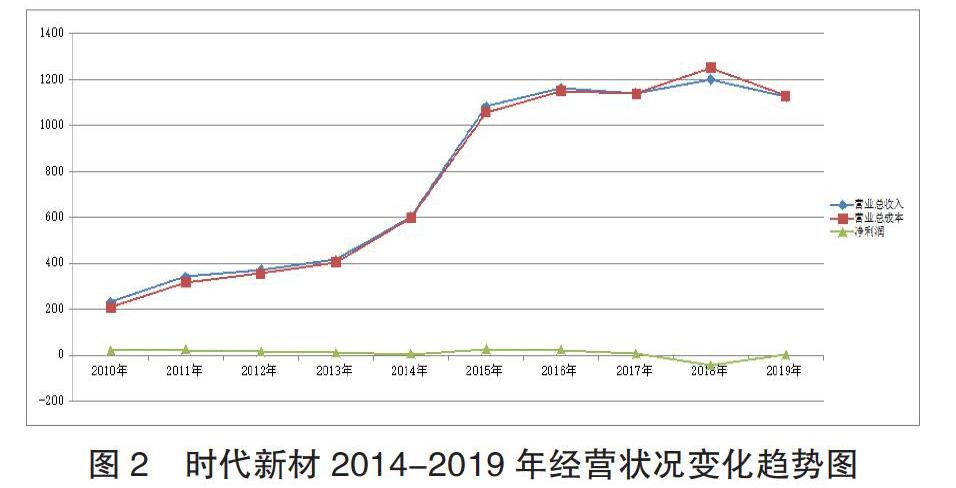

2.经营成果。从图 2 和表 2 可知,时代新材近 10 年营业总收入与营业总成本除 2017、2019 年外,均呈上升趋势。2014 年完成营业收入 60.08 亿元,较上年增长 18.43 亿元,涨幅 44.25%,营业成本增加 47.67。主要原因是 2014 年公司轨道交通、风电市场收入增长所致,同时该年并入了 BOGE 公司 18 亿元的销售收入和相应成本。由于 2014 销售市场的扩大及并购业务产生的协同效应,促使 2015 年营业总收入增长 80.1%,在 2015 年全球非轮胎橡胶制品榜单上位列第 28 位,较上年度上升 10 位,创中国企业最好排名。

时代新材净利润除 2015、2019 年外,均呈下降趋势。其中 2018 年净利润出现负值,原因是该年德国 BOGE 计提商誉减值 5.3 亿元所致,若不考虑该事项,本年净利润为 1.03 亿元,同比增长 48.73%。2015 年净利润大幅回升,同比增长 508.16%,主要原因一是由于本年风电市场销售规模大幅增长,二是随着与 BOGE 公司并购整合工作的推进,协同效益初步得到了体现,因此即使本年欧元汇率变动导致汇兑收益减少,但最终使公司整体获利能力得到大幅提升。2019 年净利润有所增加,由于该年轨道交通市场经营利润比上年有较大幅度增加及转让时代华鑫 65% 股权带来投资收益所致。

总体来看,时代新材近十年营业总收入在逐年增加,但营业总成本涨幅更快,导致公司经营结果不尽如人意,净利润整体呈下降趋势,说明公司实际获利能力较薄弱。为进一步找出时代新材获利能力的影响因素,下面采用因子分析法对其获利能力进行分析,以帮助公司更好的规划未来发展态势,在保证营业收入增长的同时适当降低营业成本,提高获利能力,达到利润最大化。

三、时代新材获利能力分析

(一)研究方法

获利能力是反映企业的综合经营能力和竞争能力的一个综合性指标,不能通过某一个简单指标进行衡量,需要通过一系列的综合指标进行衡量。本文在借鉴前人研究成果的基础上,主要以销售毛利率、销售净利率、净资产收益率、总资产利润率和总资产净利润率 5 个指标进行衡量,这些指标各自反映企业获利能力的某一方面,相互之间都存在着一定的相关性,而且多数指标可能都共同受制于某一个或某几个指标的影响。为了能够用少数指标反映企业的获利能力,本文采用因子分析法对时代新材获利能力进行分析。

因子分析法的主要思路是降维,即把原有的关系错综复杂、信息重叠量高且数量较多的变量归纳总结为少数几个相关性较弱的共同因子[9]。简而言之,就是一种简化数据处理的分析方式,使很少的几个共同因子就可包含大量的数据信息,能够完全解释原有的所有变量所表达的信息。该方法的核心主要分两步:一是选取合适数量的指标构造因子变量;二是对构造出来的因子变量进行命名,并加以解释。

(二)实证检验

1.样本选择与数据来源。本文以时代新材 2010-2019 近 10 年的数据为研究样本,对其获利能力进行分析,样本数据来源于新浪财经,运用 SPSS22.0 进行数据处理。

2.KMO 检验和巴特利特(Bartlett)球形检验。KMO 检验和 Bartlett 球形检验用来判断原有变量是否适合做因子分析。其中,KMO 检验的取值在 0-1 之间,越接近 1 说明原始变量之间的共同因素越多,越适合进行因子分析[7];Bartlett 球形检验的零假设相关系数矩阵是一个单位阵,检验统计量根据相关系数矩阵的行列式计算。若该值较大且其相伴概率小于显着性水平,则拒绝零假设,原始变量之间存在相关性,适合于因子分析,否则不适于因子分析(张芙蓉,2017)。检验结果如表 3 所示:

由表 3 可知:KMO=0.719,满足 0.5<KMO<0.8,适合进行因子分析;Bartlett 球形检验观测值为 96.823,对应 Sig=0.000 远低于 0.05,表明各变量之间相关性非常显着。

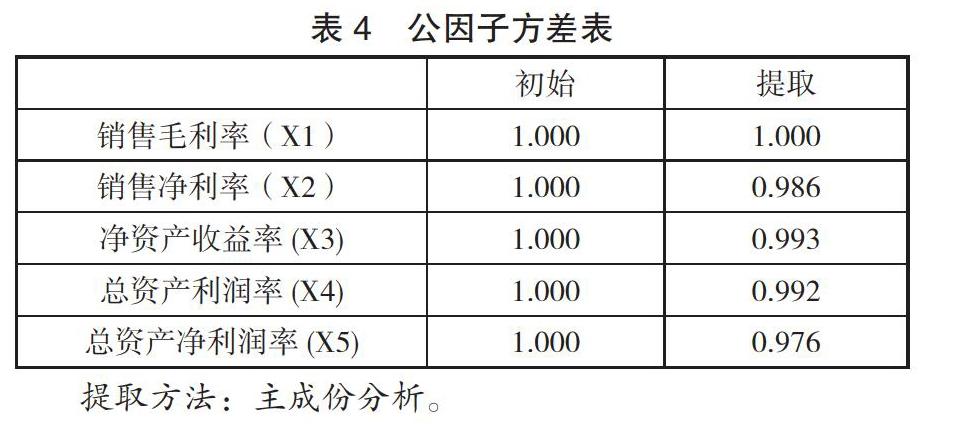

3.变量共同度。变量共同度是提取的因子对原有变量总方差的解释程度,该值越接近于 1,表示原有变量被解释的程度越高,仅有较少的信息丢失,因子分析效果较好(张芙蓉,2017)[7]。表 4 是所有原始因子方差表。

提取方法:主成份分析。

表 4 显示,5 个指标中,因子变量能够解释原有变量 97% 的信息,说明整个样本数据信息丢失是非常少的。其中,销售毛利率的信息完整度为 1,说明该指标反映的信息保存完整,未出现信息丢失情况。

4.因子提取。表 5 是采用主成分分析法计算公共因子特征值、贡献率和累计贡献率,可以看出,第一个特征值的解释变异量为 67.418%,第二个特征值的解释变异量为 31.797%,累计解释变量为 99.215%。这能够反映原有变量的绝大部分信息,其余因子贡献相对较小。特征值大于 1 的共有 2 个,因而保留 2 个因子较为合适。

提取方法:主成份分析。

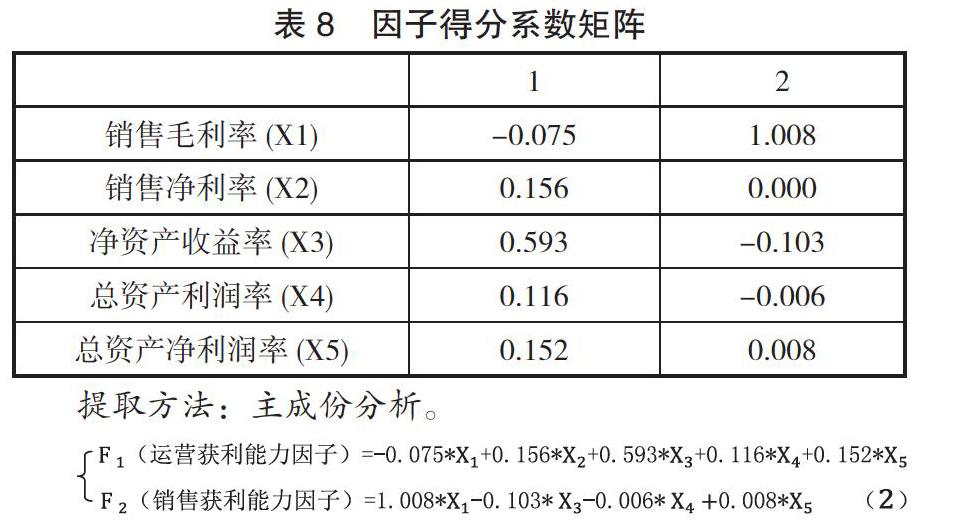

5.旋转后的因子载荷矩阵。表 6 可知,经过旋转以后,第 2 个因子基本反映了销售毛利率,该指标是以销售业务产生的销售毛利为基础进行计算的,故命名为销售获利能力;第 1 个因子基本反映了销售净利率、净资产收益率、总资产利润率、总资产净利润率,以上 4 个指标基本是以企业整个生产运营过程中产生的净利润为基础计算的,故命名为运营获利能力。

提取方法:主成份分析。

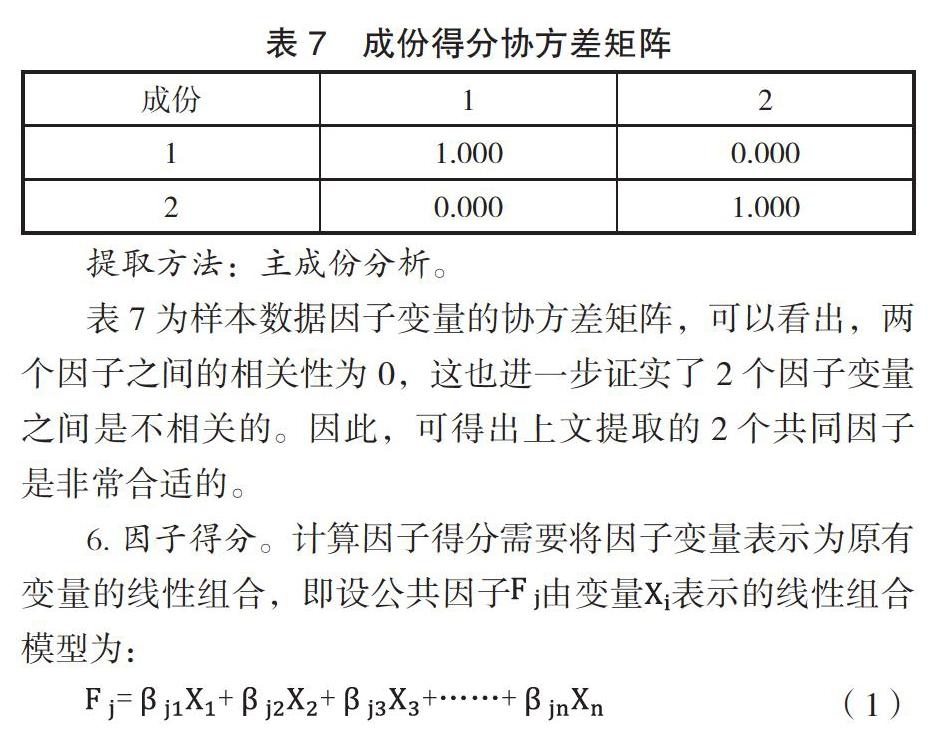

表 7 为样本数据因子变量的协方差矩阵,可以看出,两个因子之间的相关性为 0,这也进一步证实了 2 个因子变量之间是不相关的。因此,可得出上文提取的 2 个共同因子是非常合适的。

6.因子得分。计算因子得分需要将因子变量表示为原有变量的线性组合,即设公共因子由变量表示的线性组合模型为:

(1)

该式称为因子得分函数,将因子得分系数矩阵(表 8)中因子系数代入模型(1)得到因子得分函数:

提取方法:主成份分析。

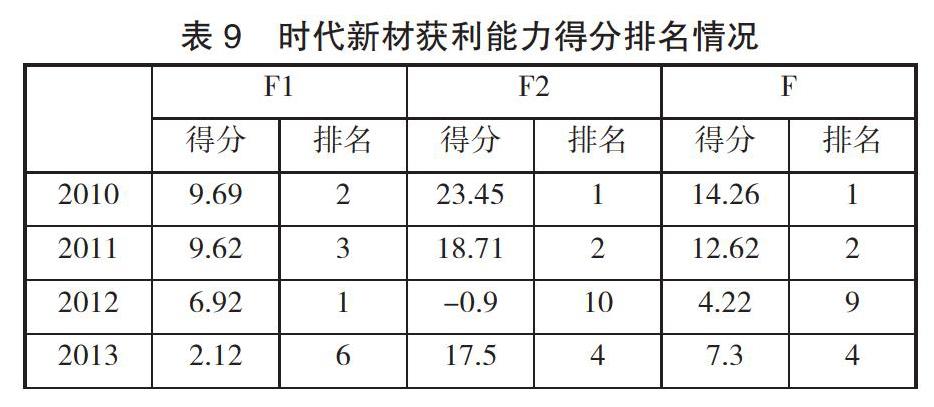

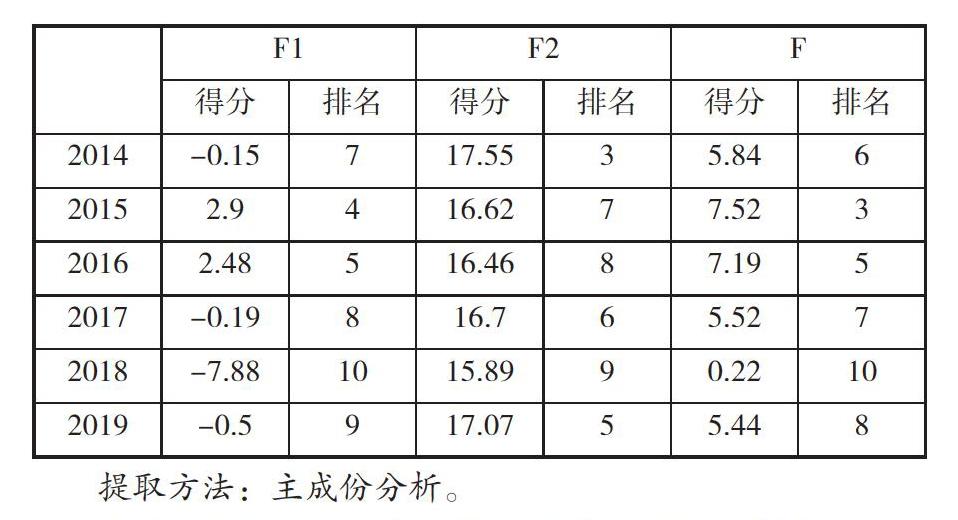

将样本企业每一年的数据代入模型(2),便可得出样本企业每一年因子得分和因子得分函数。根据和得分,结合方差贡献率计算各因子系数,得出因子综合判断模型为:

F(综合因子得分)=F1*65.408%+F2*33.807% (3)

将各因子得分代入模型(3),得到时代新材 2010-2019 近 10 年获利能力综合得分,如表 9 所示:

提取方法:主成份分析。

由表 9 得知,就时代新材这 10 年综合因子排名而言,2010 年综合获利能力最好,得分为 14.26 分,其次是 2011 年,综合得分第二。2012 年综合获利能力骤降,具体来看,该年销售获利能力最差,主要由于受国家铁路、风电等产业政策调整的影响,使得该期新增的汽车弹性元件前期开发成本较高,绝缘制品及涂料售价下降而原材料成本增加,毛利较低的改性材料销售比重上升,毛利较高的风电线和机车线销量减少,风电叶片销量和价格下降所致。而运营获利能力第一,主要是由于本期销售费用、管理费用控制的比较好,增幅均低于 30%,同时新建厂房主体工程款大部分去年已经支付了,今年支付金额减少,导致投资活动收益较去年增加所致。

2018 年综合排名第十,具体来看,销售获利能力第九,主要是由于本年风电叶片售价下降、汽车市场原材料和人工成本涨价、时代工塑产业重组销售库存材料均导致销售毛利率下降。运营获利能力第十,主要是因为该期子公司德国 BOGE 计提商誉减值 5.30 亿元导致利润为负,若不考虑计提商誉减值损失造成的影响,本年实现净利润为 1.03 亿元,同比增长 48.73%。

2019 年相对于 2018 年而言,各因子得分均有所上升。主要原因是该年轨道交通市场利润较 2018 年有大幅度提升导致销售获利能力提升,同时该年内转让时代华鑫 65% 股权取得投资收益使净利润扭亏为盈,导致企业运营获利能力提升,最终使企业综合获利能力由第十升到第八。

四、研究结论

通过因子分析法对时代新材的获利能力进行分析,下一步可以从以下几方面着手提升该企业的获利能力:

第一,严格控制成本开支。从因子分析结果可以得出,时代新材获利能力主要由销售获利能力因子决定,主要涉及销售收入、销售成本等财务指标。因此,时代新材应在不断扩大销售市场,提升销售收入的同时,要尽量规避原材料价格波动带来的风险,严格控制原材料成本以及人工成本,降低销售成本支出,也可采用「以销定产」的模式,根据原材料价格的上涨情况,相应提高产品售价,从而提升企业的销售毛利,提升销售获利能力,最终提升企业产品的核心竞争力。

第二,提升企业投融资管理水平。时代新材以高分子材料的研究及工程化推广应用为核心,因此,企业往往前期需要较大的研发投入,同时需要通过并购业务来扩大企业规模,扩大销售市场,这些投资活动回收期一般较长,使得自有资金往往难以维持其运营,需要进行持续的融资和投资活动。因此,提升企业的投融资管理水平就显得尤为必要。运营获利能力因子主要涉及净利润、股东权益、资产总额等收益状况,为提高扩大企业规模,提高股东收益,需要发挥融资资本的财务杠杆作用,加强融资资本获利能力,提高股东收益,同时,需要降低投资风险、提高投资收益,最终提升企业的营运获利能力。

参考文献:

[1]徐宁.Z 公司获利能力分析与研究[J].民营科技,2017(10):221.

[2]喻平,陈晓霞.保利地产获利能力评价体系分析[J].现代营销(下旬刊),2018(12):90-91.

[3]冀园园.企业获利能力分析——以重庆长安汽车公司为例[J].时代金融,2017(24):127+129.

[4]曾娇益.初探企业获利能力评价指标体系与构建[J].商讯,2019(12):62+64.

[5]谭诗异.承德露露宏观环境与获利能力分析[J].现代营销(信息版),2020(02):192-193.

[6]黄文妍.创业板上市公司盈利能力浅析——基于因子分析法[J].中国外资,2012(10):111-112.

[7]张芙蓉.基于因子分析法分析房地产企业获利能力[J].中国农业会计,2018(07):43-46.

[8]苏明.基于因子分析法的信息技术行业股东获利能力评价[J].财会通讯,2015(21):104-107+111.

[9]郭薇. 基于因子分析的日海通讯财务绩效评价[D].湘潭大学,2017.

作者单位:高芸芸,甘肃农业大学助教;王玉翠,甘肃农业大学财经学院学生

作者 高芸芸 王玉翠