基于因子分析的我国酿酒类上市公司盈利质量评价

作者

作者

摘 要:以 30 家酿酒类上市公司为样本,基于因子分析构建盈利质量评价体系,对样本公司的盈利质量进行实证分析。研究发现我国酿酒行业各公司竞争力存在较大悬殊,并提出具体建议,兼顾发展持续性、收现性、盈利结构性及抵御风险的能力,以实现可持续性高质量发展。

关键词:因子分析;酿酒行业;盈利质量

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.21.040

1 酿酒行业现状

我国酿酒行业发展迅速,截至 2019 年底,全国规模以上的酿酒企业共有 2129 家,实现营业收入 8350.7 亿元,同比增长 6.8%;实现利润总额 1611.7 亿元,同比增长 12.8%。其在营业收入与利润总额方面稳步增长,竞争力不断增强。同时我国酿酒行业面临外资酒企竞争加剧、生产成本上升及消费需求多元化等挑战。

目前国内相关文献,学者从多个角度研究酿酒类企业财务状况,但分析其盈利质量,构建盈利质量评价体系的研究甚少。盈利能力体现公司盈利水平的外在表象,而盈利质量是公司盈利水平的内在揭示,是基于盈利能力的评价,对公司盈利水平深层次的验证。因此,本文基于因子分析,对我国酿酒类上市公司的财务状况构建盈利质量体系,反映各公司的盈利质量,判断其发展潜力并提出建议。

2 数据来源

2.1 样本选取

本文实证分析所涉及的样本选自沪深股市 30 家酿酒类公司,酿酒类上市公司信息披露规范,财务信息完整,对酿酒业现状有参考意义。对各公司 2019 年财务数据做以下处理:去除主业非酿酒、上市时间 2016 年以后的公司,最终选择 30 家酿酒类上市公司对其盈利质量进行分析。

2.2 构建盈利质量评价体系

公司盈利质量是财务运行质量的综合体现。梳理学者关于企业财务的研究发现,财务指标是评价公司财务状况和经营成果相对客观的指标并能从不同层面反映公司运营情况。因此,选取财务数据和指标分析酿酒类上市公司的盈利质量。

本文从偿债、利润、营运、成长质量及现金流五方面,选取 15 个代表性的二级指标:流动比率 X1、速动比率 X2、资产负债率 X3、总资产收益率 X4、净资产收益率 X5、销售利润率 X6、应收账款周转率 X7、存货周转率 X8、总资产周转率 X9、营业收入增长率 X10、净利润增长率 X11、总资产增长率 X12、销售现金比率 X13、全部资产现金回收率 X14、每股营业现金流量 X15,以构建盈利质量评价体系。

3 因子分析

采用因子分析对 A 股上市的酿酒类公司盈利质量进行分析。其原理是根据相关性将原始变量分组,得出综合多数原始变量的少数因子,降维以减少原始变量个数。

3.1 数据检验

将数据导入 spss23.0,进行 KMO-Barlett’s 球状检验,得 KMO 统计量为 0.576,大于 0.5;Bartlett 球度检验统计量为 463.823,P 值接近于 0,通过显着性检验,表明 15 个变量间有较强的相关关系,适合做因子分析。

3.2 确定公因子

所提取的公因子遵循原则为累计贡献率超过 80%,分析得 5 个公因子的特征值分别为 5.747、3.234、1.542、1.422、0.946,累计方差贡献为 86.269%,远大于 80%,表明提取的五个主因子可以代表原始变量。

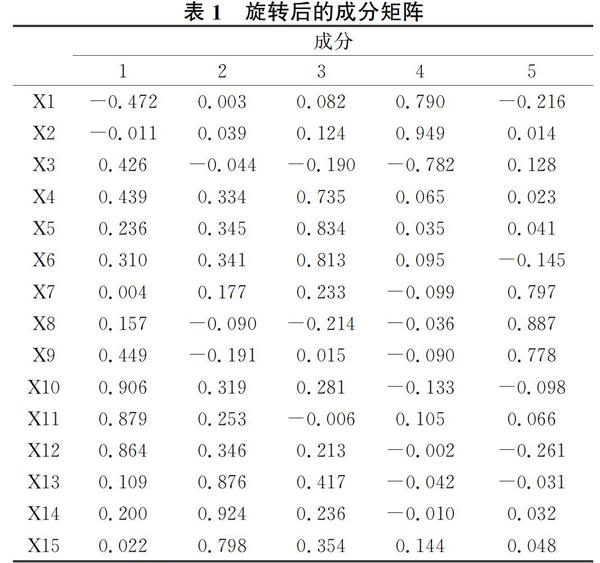

3.3 因子载荷矩阵

进行因子旋转以便对因子命名和解释。旋转矩阵中的因子负荷绝对值越大,表示此公因子与某变量关系越密切,对变量包含的信息解释能力越强。

3.4 因子命名

由表 1 得出每个变量在相关因子的载荷,综合数据特征对其命名。公因子 F1 在营业收入增长率、净利润增长率、总资产增长率的载荷系数较大,该因子体现公司的发展能力,则命名为成长质量因子。公因子 F2 在销售现金比率、全部资产现金回收率、每股营业现金流量的载荷系数较大,该因子体现公司的收现能力,则命名为现金流因子。公因子 F3 在总资产收益率、净资产收益率、销售利润率的载荷系数较大,该因子体现公司的盈利情况,则命名为利润质量因子。公因子 F4 在流动比率、速动比率、资产负债率的载荷系数较大,该因子体现公司的偿债质量,则命名为偿债质量因子。公因子 F5 在应收账款、存货、总资产周转率的载荷系数较大,该因子体现公司的运营情况,则命名为营运质量因子。

3.5 因子得分与排名

据因子得分系数矩阵将因子表示为变量的线性组合,得到各因子得分函数。采用每个公因子的方差贡献率作权数,对每个公因子进行加权,构建盈利质量综合得分评价模型:F=0.276*FAC1_1+0.249*FAC2_1+0.195*FAC3_1+0.141*FAC4_1+0.137*FAC5_1.F 代表反映各公司盈利质量的财务指标的综合得分,对其排序以反映各企业的盈利质量差异。

3.6 结果与分析

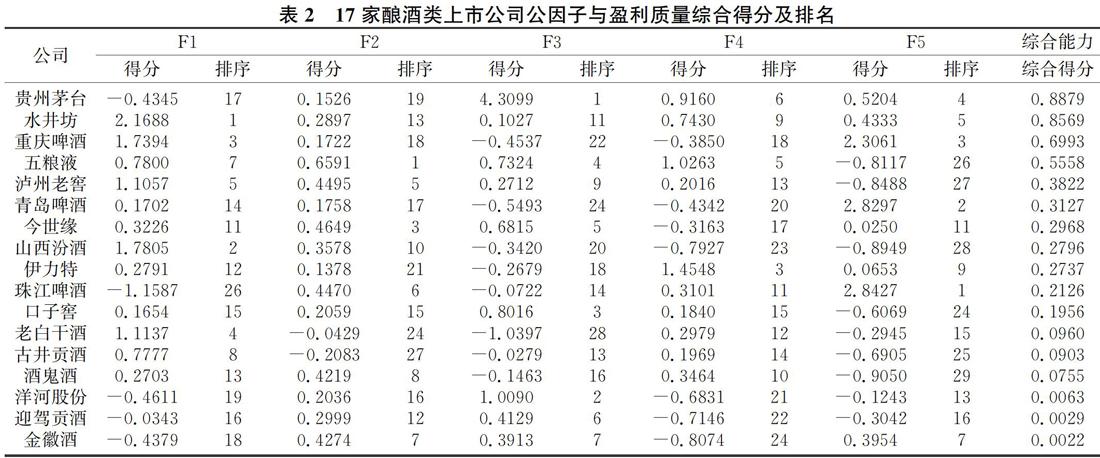

表 2 呈现综合得分大于 0 的 17 家公司,其综合得分高于行业平均水平,盈利质量相对较好。其余 13 家酿酒类上市公司综合得分低于行业平均水平,企业竞争力相对较弱。综合得分最低的金徽酒与得分最高的贵州茅台差距较大,表明酿酒行业内公司竞争力较为悬殊。有 4 家公司综合得分大于 0.5,21 家综合得分位于-0.5 到 0.5,说明多数公司盈利质量一般。

3.6.1 成长质量(F1)

此因子排名前三的是水井坊、山西汾酒、重庆啤酒;综合排名前五位的公司在该因子的排名四位均位于前列。成长因子表明公司持续发展能力,企业应注重企业的长远规划,促持续发展。

3.6.2 现金流(F2)

五粮液、金枫酒业、今世缘居该因子前三名;综合排名位于前三名企业的现金流因子排名不乐观。若公司的盈利未提供充足的现金流,则公司需进行一定程度的股权或债权筹资活动,容易陷入现金流困境。现金流为保障企业良好的盈利质量提供资金支持。

3.6.3 利润质量(F3)

贵州茅台、洋河股份、口子窖居利润质量因子前三名。贵州茅台该因子得分 4.31,是影响其盈利质量的主要因素。茅台作为龙头酿酒企业,消费群体庞大且稳定,为公司带来可观的效益。同时公司规模扩张,综合竞争力增强,利润质量为此举措提供保障。

3.6.4 偿债质量(F4)

位于此因子排名前三的是莫高股份、兰州黄河、伊力特,应注意公司自身占用过大数额的资金,不利于盈利质量提升。应及时调整资本机构,合理投资,寻求更多盈利机会,减少闲置资金的比重。

3.6.5 营运质量(F5)

青岛、珠江、重庆啤酒居于该因子的前三名,其综合得分均位于前十名;位居综合排名前三的贵州茅台、水井坊、重庆啤酒在该因子的排名均为前五;表明营运质量是影响盈利质量的关键因素。营运质量体现企业的组织、管理和协调机制,表明公司的运营情况,供投资者参考。

4 发展对策及建议

4.1 据企业性质提高核心竞争力

企业应根据经营规模、产品特色等自身性质制定发展战略。技术研发是关键核心,升级酿造技术、设施设备、作业方式,注重核心技术的保护与维权。同时塑造品牌文化,与消费者产生共鸣,从而转变为忠诚顾客。

4.2 建立科学的组织结构,提高管理效率

完善内部组织体系,进行科学高效的管理制度。建立员工激励制度,提高积极性;定期组织学习,提高员工知识水平;提升管理层战略视野,进行科学管理。同时塑造企业文化,提高员工凝聚力。

4.3 保障产品品质,注重新品研发

与上游供货商达成战略合作关系,确保原料品质。实施科学控产,保障酿造品质。提高创新意识,注重新品开发。建立一体化创新体系,利用扶持政策,推进技术创新,提高成果的转化率。

4.4 拓宽销售渠道,扩展消费市场

采用线上线下一体化销售,有效连接网店与实体店。国内市场进行差异化销售,满足不同群体的需求;同时开拓海外市场,带动中国特色酒品走向国际,并结合当地消费习惯进行本土化改造,使消费者更易接受。

参考文献

[1]丰雨.基于杜邦分析法对酒类企业的盈利能力分析——以古井贡酒为例[J].现代商业,2020,(08):101-102.

[2]王宇鹏.企业的盈利能力分析——以燕京啤酒为例[J].商场现代化,2016,(08):81-82.

[3]陈品琴.财务分析中的盈利质量分析[J].现代商业,2010,(32):235+233.

[4]杨林.汾酒集团盈利能力分析[J].环渤海经济了望,2020,(05):53-54.

[5]陈绪维.基于因子分析的酿酒类上市公司业绩分析[J].天津商务职业学院学报,2017,5(04):47-52.

基金项目:中国农业大学烟台研究院 URP 项目(U20203111)。

作者简介:张孟祎(2001-),女,汉族,山东潍坊人,中国农业大学烟台研究院本科在读,研究方向:市场营销;吴承澳(2000-),男,汉族,山东枣庄人,中国农业大学烟台研究院本科在读,研究方向:市场营销;赵菲儿(2000-),女,汉族,山东济宁人,中国农业大学烟台研究院本科在读,研究方向:市场营销;李梅芳(通讯作者)。

作者 张孟祎 吴承澳 赵菲儿 李梅芳