基于 SCP 范式的信用评级市场分析

作者

作者

【摘要】在金融危机到欧债危机中,信用评级机所扮演的推波助澜的角色引起了国际社会的关注和讨论。本文以哈佛学派的现代产业组织理论为基础,系统分析SCP范式下信用评级市场的市场结构、市场行为和市场绩效。分析总结得出:信用评级行业在行业格局、制度设计等方面的寡头垄断状况,必然导致效率低下的市场行为,大大增加金融市场风险。通过系统分析信用评级市场,为我国发展本土信用评级市场提出合理建议。

【关键词】信用评级市场 SCP范式 欧债危机

一、引言

近年来,金融危机和欧债危机等一系列危机引起了国际社会对信用评级行业的高度关注。穆迪、标准普尔和惠誉这三大国际信用评级机构饱受各界的质疑,更有甚者将其作为危机的罪魁祸首。

作为金融市场中介桥梁的信用评级机构,其出具的报告不是金融产品的定价书也不是购买合同,其影响力理论上并不能对市场产生决定性的影响。另一方面,由于市场的信息不对称,以及评级方法和评级手段有待改进,一个评级机构所出具的评级等级必然与现实产生偏差。投资者可以通过多家评级机构的评级报告综合分析得出理性的投资结论。因此,几家评级机构的报告理应不会酿造如此影响广泛的金融震荡。

然而,我们看到的事实是,在危机之初,有小型信用评级已经给出风险预警。市场投资者对除三大评级机构以外的其他评级报告并不看重。而当危机确切发生时,三大评级机构迅速调整评级,使得危机进一步加剧,形成恶性循环。

由此可见,信用评级机构对金融市场和全球经济的冲击,最主要的原因并不完全在于其评级手段不够完美,评级结论不够精准,更为重要的原因在于,三大信用评级机构对市场的影响太大。也就是说,是信用评级市场结构存在问题。

哈佛学派以新古典价格理论为基础,对特定产业按结构(Structure)、行为(Conduct)、绩效(Performance)三个方面进行分析,推导出三者间存在的因果联系。本文以SCP范式为基础,分析信用评级市场的市场结构、市场行为和市场绩效,以及三者间的关系。

二、信用评级市场结构

(一)市场集中度

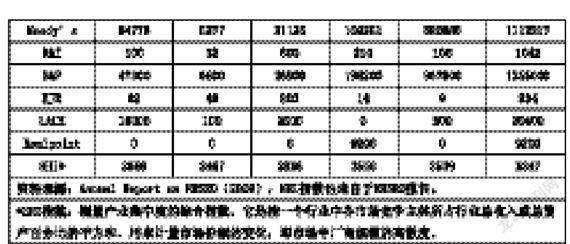

在1999年到2007年期间,全球有上百家评级机构。2007年9月至今,全球范围有10家评级机构申请成为了美国全国认定的评级组织(Nationally Recognized Statistical Rating Organization,后文简称NRSRO)。这10家NRSRO认证机构均建于资本市场发达国家,而其中7家位于美国,2家位于日本,1家位于加拿大。

目前NRSROs对全球信用评级市场具有决定性的影响。而在这些NRSROs中,三大评级机构绝对占据主导地位。表1显示,这10家NRSRO认证机构在2009年的证券评级业务量汇总。可以看到,三大评级机构无论是在不同类别的评级业务还是在评级总量上都具有绝对优势。其中,HHI指数均高于参考值1800,说明信用评级市场集中度比较高。

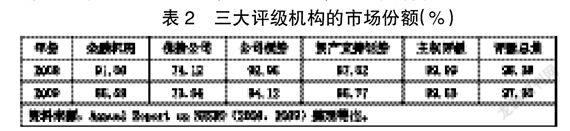

表2給出了三大信用评级机构的市场份额表。三大评级机构发行的信用报告占NRSROs所有评级报告发行量的98.38%。近年来有所下降,但最近SEC的NRSRO年报中显示仍高达97%。

三大评级机构因为资历老,信誉高,在五种类别的信用评级产品中也都分别占有很高的市场份额。特别是在主权评级市场中,三大评级机构几乎包揽了所有的评级业务,仅有0.01%的市场份额是由其他七家NRSROs占有。

(二)进入壁垒

1.声誉。信用评级机构为消费者提供金融产品的专业信息分析,这种服务的质量决定了消费者对评级机构的信任程度,从而决定了评级机构的盈利水平和未来发展。声誉资本是发行人选择评级机构的原因:发债公司之所以接受信用评级,是因为评级在信息采集和削减发债成本方面可以起到规模经济的效用。发行人在发债选择评级机构时往往选择信誉较好的机构。“声誉”的形成需要时间的积累,这就意味着,某个评级机构的历史越悠久,发行的评级产品越多,拥有的人力储备越多,对市场的影响就越大。因此,更有实力的机构会更好地生存和发展,占据更大的市场份额。这种先动优势,导致新企业面临种种壁垒。三大评级机构作为市场在位者,主导着庞大的国际债券交易市场和评级市场。在这样的市场结构下,信用评级市场中的实际价格和质量并不取决于完全竞争法则,而是在位者串谋而得,此串谋的价格上限又会对市场进入者造成壁垒。

2.技术障碍。从技术上来说,信用评级市场的进入壁垒是很小的。但是,市场参与者往往倾向于大型的、有“声誉”的评级机构,这是因为大机构有充足的人力储备,不仅能够保证每一个单独时期市场上的高知识溢出,而且也能够保证追随衍生产品变化的及时创新性。

3.制度障碍。1975年,美国SEC决定成立NRSRO对信用评级机构进行认证,首批通过认证的是三大机构,这种特许权使得市场无法达到最优结构。2006年的巴塞尔协议提出,银行的内部风险控制应采用外部信用评级机构的评级结果来确定各项资产的信用风险权重,这再一次在全球范围内提升了信用评级的作用。

另外,监管本身也成为一种进入壁垒。监管者推崇评级机构的评级和监管特许的实施直接导致评级机构获得了强大的市场势力。SEC的监管特许为信用评级业构筑了一道较高的进入壁垒,导致了寡头垄断格局的形成。信用评级的高低,不仅直接关系到债券融资成本的高低,而且可能影响债券发行的成功与否。评级机构超乎寻常的“权利”使其凌驾于发行人和投资者之上。以一种强权机构的姿态出现,与其中介机构的身份严重不协调,使得评级机构会使用它的垄断势力对其他金融机构进行压榨以获得超额利润,对投资者不负责任,整个市场无效率。

三、信用评级市场行为

由于目前全球信用评级市场呈寡头垄断状态,且进入壁垒巨大,这使得市场在位者采取了不少不良竞争行为,造成整个市场的不效率,直接损害投资者的利益,增加整个金融市场的风险。

(一)评级膨胀

由于“发行人付费”的支付方式,使得评级机构的利益和发行人保持一致,而不是真正服务于投资者,即产生“利益冲突”。虽然一些学者和评级机构声称,信用评级机构为维护较高“声誉”的激励会远远超过对膨胀级的评级所带来高收益的渴望。然而,目前的金融危机非但没有证明这种主张,反而表明了发行人付费所固有的利益冲突已经超越了声誉资本的限制,并导致了衍生品、资产支持证券的评级的膨胀。由于金融产品的不断创新,其中复杂的机制不被一般的投资者了解,资产证券化的资产池的大量数据也不易全面获取,这使得评级机构提供粗糙的信息、膨胀的评级也不明显。

(二)级别微调

级别微调由穆迪和标准普尔提出,明显体现两家公司串谋配合,谋取垄断利润。由于结构性金融产品通常由大量的潜在资产支撑,资产池的组成十分复杂,其中还包括一些不是由穆迪和标准普尔评级的资产。这两家公司对这些资产的评级进行原基础上降级的处理,或者要求发行人付费请穆迪或标准普尔重新评级,否则这两家公司拒绝对该结构性金融产品发表评级观点。三大评级机构寡头垄断,互相配合,平等共谋,控制着整个评级市场甚至全球金融市场。

(三)附加服务

评级机构在评级时提供附加的咨询等服务,发行者通过这些附加服务对产品进行改造和完善,往往获得更理想的评级。因此,这就造成了发行人购买附加服务的压力,担心如果不购买这些附加的咨询服务,会对评级结果产生影响。这种为谋取更高级别而被迫购买的行为违反公平竞争的精神。

(四)非请求评级

评级机构通常也会未经被评方要求,而主动对其铲平进行评级。小型评级机构通过非请求评级提高自身的“声誉”,而大型的强势机构一些通过非请求评级可以威胁被评者与其发生业务往来,从而获取额外的业务和收益。分析评级数据的研究发现,非请求评级的评级结果要显著低于请求评级中授予发行人的信用评级级别, 由此认为强势评级机构有可能通过非请求评级发布较低级别,来威胁发行方付费接受其请求评级的服务。这种不良竞争行为可以理解成市场失灵,根本原因是评级业竞争不充分造成。

四、信用评级市场绩效

(一)垄断利润

美国证监会(SEC)近期正式公布2011年NRSRO评级机构年报。年报覆盖时间为2010年6月26日至2011年6月25日。总体而言,标普、穆迪以及惠誉三家机构的市场份额依然位居前三,分别为42.27%、36.9%、17.93%。在收入方面,在此次年报统计时间段内,NRSRO机构整体收入共计42亿美元,较前期的37亿美元有所提升。根据国际清算银行(BIS)的报告,穆迪每年的营业收入约20亿美元,标准普尔为15亿美元,惠誉国际为6亿美元左右。

(二)增加市场风险

评级市场的寡头垄断状态导致的后果极其严重,造成声誉机制失效。“声誉”从长远来说对评级机构固然重要,但评级的结果往往要有一定时间才能得到事后验证,在没有竞争对手的情况下往往会采取短期策略来谋取利益目前全球评级市场呈现垄断状态。仅有的几家具有一定程度的话语权和市场势力,导致他们出具的评级意见会起到影响经济的作用。尤其是在金融危机和欧债危机中,三大评级机构的“事后”报告快速加剧了危机的蔓延和深化。评级霸权也导致了评级市场效率低下。一个没有竞争压力的市场也必然是一个没有效率的市场。

(三)阻碍技术进步

技术问题是信用评级业发展面临的硬性制约。在“声誉机制”正常发挥功能的情况下,寡头垄断的市场状况制约了评级行业技术进步的动力。对已有成熟金融产品的风险判断,评级业没有技术进步的动力,由已有的声誉和经验可以弥补。这种现象在金融危机中更进一步。市场、监管者和评级机构对金融创新都不了解,没有一个评级机构具有对其进行评级的良好声誉,故此对新产品的评级在声誉上也没有可损失的。在短期利益和监管者的扶持下,评级机构不具有对结构性金融产品进行评级的有效技术。

五、对我国发展本土信用评级市场的政策建议

金融海啸后,全球多国重新审视信用评级的监管,认为现在正是信用评级市场重新洗牌的黄金机会。危机中给我们的启示是,中国必须发展自己独立的信用评估体系和主权信用评级机构,千万不能把自己的金融命脉操控在别人手里。

以上研究对发展我国信用评级市场有许多建设性启示:首先,信用评级机构发展与资本市场的发达程度相关联,因此完善强大我国的资本市场是先决条件,创造完善的监管法制环境;其次,要尽量做到评级流程、评级标准和评级质量符合国际规范,提高专业化水平,追求技术进步,紧跟金融创新的形势;最后,合并或收购知名评级机构,掌握实际控制权,着眼于建立专业化水平高、规模较大的高起点信评级机构。

参考文献

[1]Bain,Industrial Organization,New York,John Wiley,1968.

[2]陆军,李伊珍,刘威.信用评级市场结构与金融市场风险[J].金融论坛,2012(1).

作者 张黎