SCP 分析框架下对中国证券业的研究

作者

作者

摘要:以贝恩 、谢勒等人为代表的哈佛学派,结合新古典学派理论,采用实证分析方法。开创性地建立了市场结构 ——市场行为 ——市场绩效分析框架(简称 SCP ),为产业的具体分析和实证研究提供了路径和方法。本文主要基于 SCP 范式对我国证券业的垄断竞争程度、绩效以及当下的形势进行分析,为证券业的持续健康发展提出合理化建议。

关键词:证券业 市场结构 市场行为 市场绩效

一、引言

(一)研究背景

1990 年上交所、深交所相继成立,是我国证券市场的开端。经过 30 年的成长与变革,目前我国证券市场已经形成较为完整的结构以及监管体系。截至 2018 年底,我国 131 个证券公司总资产达到 6.26 万亿元,但我国证券业在高速发展的过程中仍伴随着很多问题:第一,证券公司的业务与服务同质化程度严重,各家证券公司大多采用降低费率、提高服务质量等手段争夺客户资源,导致行业竞争激烈;第二,收入结构较为单一,总体上仍以传统金融业务模式为主,行业利润水平受市场行情影响严重。例如 2018 年 A 股股市动荡持续下跌,导致 131 家证券公司中 25 家亏损,证券业营业收入同比下降 14.47%。随着信息技术的进步、监管制度的加强以及金融开放形势的发展,要求证券公司加快转型升级步伐,实行业务多元化布局。因此,研究证券业的市场结构、行为和绩效,对提高我国证券公司绩效水平,促进行业的健康稳定发展有重要意义。

(二)研究意义

证券市场是我国企业融通资金的重要平台,可以对社会资源进行优化配置,实现资金的高效流动。证券公司是投资者投资的重要渠道,它使得资金有序地输入与输出,大力发展证券业对金融市场的稳定、经济的发展具有重要作用。我国证券业正处于快速发展的阶段,还有许多问题亟待解决,许多制度亟待完善。对证券业市场结构、市场行为、市场绩效进行分析,有利于找出现阶段我国证券业存在的问题,对证券公司的发展提出建议,进而推动证券行业转型优化升级。提高我国证券公司的竞争力。

(三)研究方法

本文以哈佛学派 SCP 分析范式为基础,同时结合我国证券业实际情况进行分析。采用比较分析法中的纵向比较,分析了我国 2014-2018 年 HHI 的值以及 2015-2019 年我国收入结构和绩效情况;采用定量分析法,分别计算了证券公司几个有代表性的业务 CRn 指标,以反映证券公司集中度水平。

二、中国证券业市场结构分析

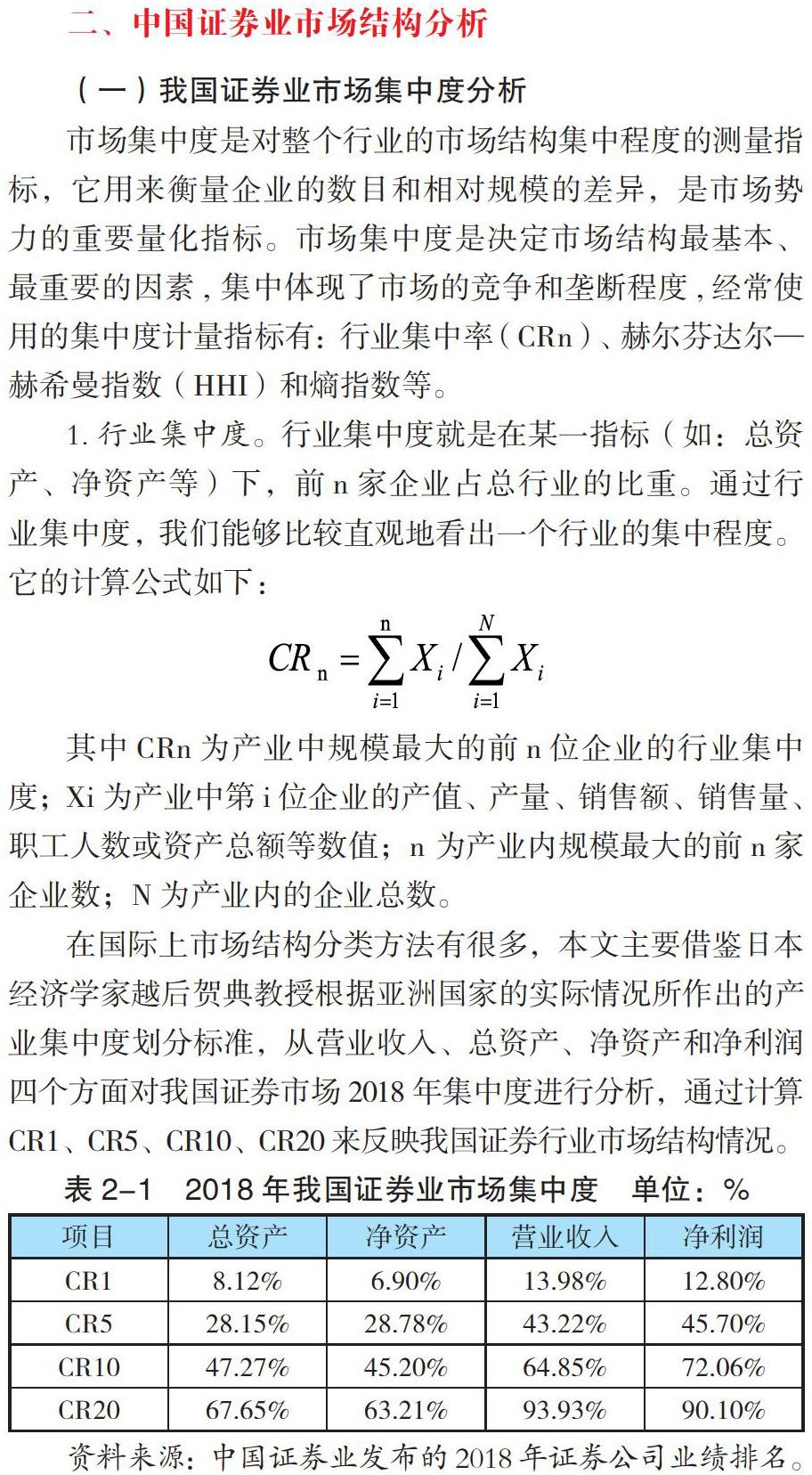

(一)我国证券业市场集中度分析

市场集中度是对整个行业的市场结构集中程度的测量指标,它用来衡量企业的数目和相对规模的差异,是市场势力的重要量化指标。市场集中度是决定市场结构最基本、最重要的因素, 集中体现了市场的竞争和垄断程度,经常使用的集中度计量指标有:行业集中率(CRn)、赫尔芬达尔—赫希曼指数(HHI)和熵指数等。

1.行业集中度。行业集中度就是在某一指标(如:总资产、净资产等)下,前 n 家企业占总行业的比重。通过行业集中度,我们能够比较直观地看出一个行业的集中程度。它的计算公式如下:

其中 CRn 为产业中规模最大的前 n 位企业的行业集中度;Xi 为产业中第 i 位企业的产值、产量、销售额、销售量、职工人数或资产总额等数值;n 为产业内规模最大的前 n 家企业数;N 为产业内的企业总数。

在国际上市场结构分类方法有很多,本文主要借鉴日本经济学家越后贺典教授根据亚洲国家的实际情况所作出的产业集中度划分标准,从营业收入、总资产、净资产和净利润四个方面对我国证券市场 2018 年集中度进行分析,通过计算 CR1、CR5、CR10、CR20 来反映我国证券行业市场结构情况。

由表 2-1 可看出我国证券业总资产排名前十的证券公司所占份额 CR10 仅有 47.27%,而净利润排名前十的证券公司所占份额 CR1O 达到了 72.06%。根据越后贺典对市场结构的划分,从整体来看,我国证券业处于准中寡占型结构。

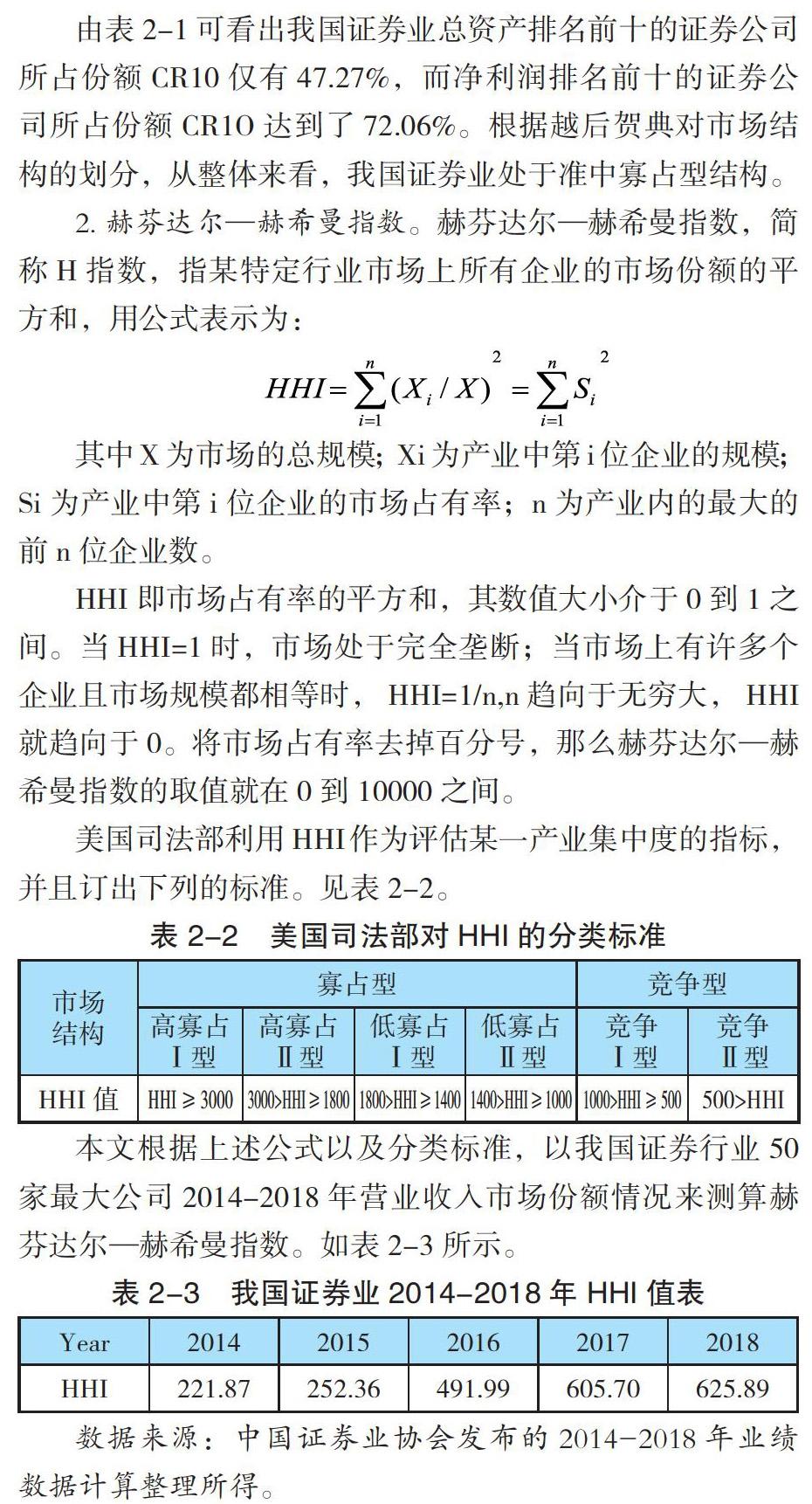

2.赫芬达尔—赫希曼指数。赫芬达尔—赫希曼指数,简称 H 指数,指某特定行业市场上所有企业的市场份额的平方和,用公式表示为:

其中 X 为市场的总规模;Xi 为产业中第 i 位企业的规模;Si 为产业中第 i 位企业的市场占有率;n 为产业内的最大的前 n 位企业数。

HHI 即市场占有率的平方和,其数值大小介于 0 到 1 之间。当 HHI=1 时,市场处于完全垄断;当市场上有许多个企业且市场规模都相等时, HHI=1/n,n 趋向于无穷大, HHI 就趋向于 0。将市场占有率去掉百分号,那么赫芬达尔—赫希曼指数的取值就在 0 到 10000 之间。

美国司法部利用 HHI 作为评估某一产业集中度的指标,并且订出下列的标准。见表 2-2。

本文根据上述公式以及分类标准,以我国证券行业 50 家最大公司 2014-2018 年营业收入市场份额情况来测算赫芬达尔—赫希曼指数。如表 2-3 所示。

由表 2-3 从趋势上看出,我国证券业 HHI 在逐年增加,说明我国证券行业总利润正在向少数前几家大公司聚集,竞争趋于白热化后期。其中 2015 年到 2017 年增幅明显,平均增幅 59.03%。但 2018 年趋于平缓,增幅仅为 3.33%。根据美国司法部对 HHI 的分类标准,虽然我国证券业从竞争 Ⅱ 型转变到了竞争 Ⅰ 型,但行业集中度仍很低,市场并没有出现垄断现象。

(二)我国证券业产品差别化分析

我国证券公司主要业务有证券经纪业务、证券投资咨询业务、证券承销与保荐业务、财务顾问业务、证券自营业务、证券资产管理业务等。由于我国证券市场以及证券行业发展时间较短,为了避免市场大幅波动,证券业监管与限制较多,导致我国证券行业业务较为单一,同质化严重,但近年来我国证券业业务差别化与特色化逐渐改善。

目前,国内已有部分券商通过专业化和差异化的尝试取得了一定的成效。经纪业务方面,拥有互联网流量优势的东方财富,在收购西藏同信证券后,发展成了「线上财经媒体 + 证券经纪业务」的业务模式,其通过低佣金以及自有资讯网站实现了低成本获客导流,不仅成功地切入了券商经纪业务,而且在获客后,通过基金销售、融资融券、社区平台互动、金融数据服务等公司比较成熟的增值服务进一步扩大了自己的营收规模。投行业务方面,国金证券通过不断扩充其保代团队,为公司带来了持续的储备项目。2011 年国金证券注册保荐人代表 52 人,至 2018 年末,该数字为 137 名,在全部保荐机构中排名第 5 位,数量已与华泰、国君等头部券商相当。截至 2019 年 6 月 22 日,公司 IPO 在会项目 6 家,排名行业第 4,再融资项目在会数量 7 家,排名行业第 9。

三、中国证券业市场行为分析

(一)竞争行为分析

在证券公司的收入结构中,经纪业务占有很大比例,因此开户交易的人数越多,证券公司赚的越多。同时,由于经纪业务是证券公司的最基本的业务之一,其门槛极低,几乎所有注册成立的证券公司都可进行经纪业务,导致其竞争异常激烈。为了抢占客户,各大证券公司相继降低佣金率。自 2009 到 2017 年平均佣金率从 0.117 下降到了 0.033,降幅达 71.8%。此外,证券公司还通过并购重组来扩大自己的规模。如我国总资产规模最大的证券公司——中信证券,从 2014 年至今,陆续并购了 13 家公司。累计交易金额达 309.5 亿人民币。

(二)协调行为分析

协调行为是指同一个市场上的企业为了某些共同的目标而采取相互协调的市场行为。 目前证券行业由于竞争剧烈,很少有协调行为,且大多通过与银行、互联网行业进行合作,自然没有出现卡特尔模型。

如 2017 年民生建设银行与全国股转系统、西南证券、华融证券公司分别签订战略发展合作协议,开启银行、证券市场合作新模式,掘金新三板。银河证券与腾讯在 2019 年腾讯全球数字生态大会上,签署金融科技战略合作协议,以技术智能合作为契机,全面提升银河综合运营服务能力,加速其核心业务的互联网化进程和数字化转型。随着科技技术的发展,券商与互联网、银行等行业相互合作是个大的趋势,券商要抓住这个机遇与其他行业加强合作,同时也应该与同行业的竞争者相互协调,改变现有激烈的佣金价格战形式,开启券商间相互合作新模式。

四、中国证券业市场绩效分析

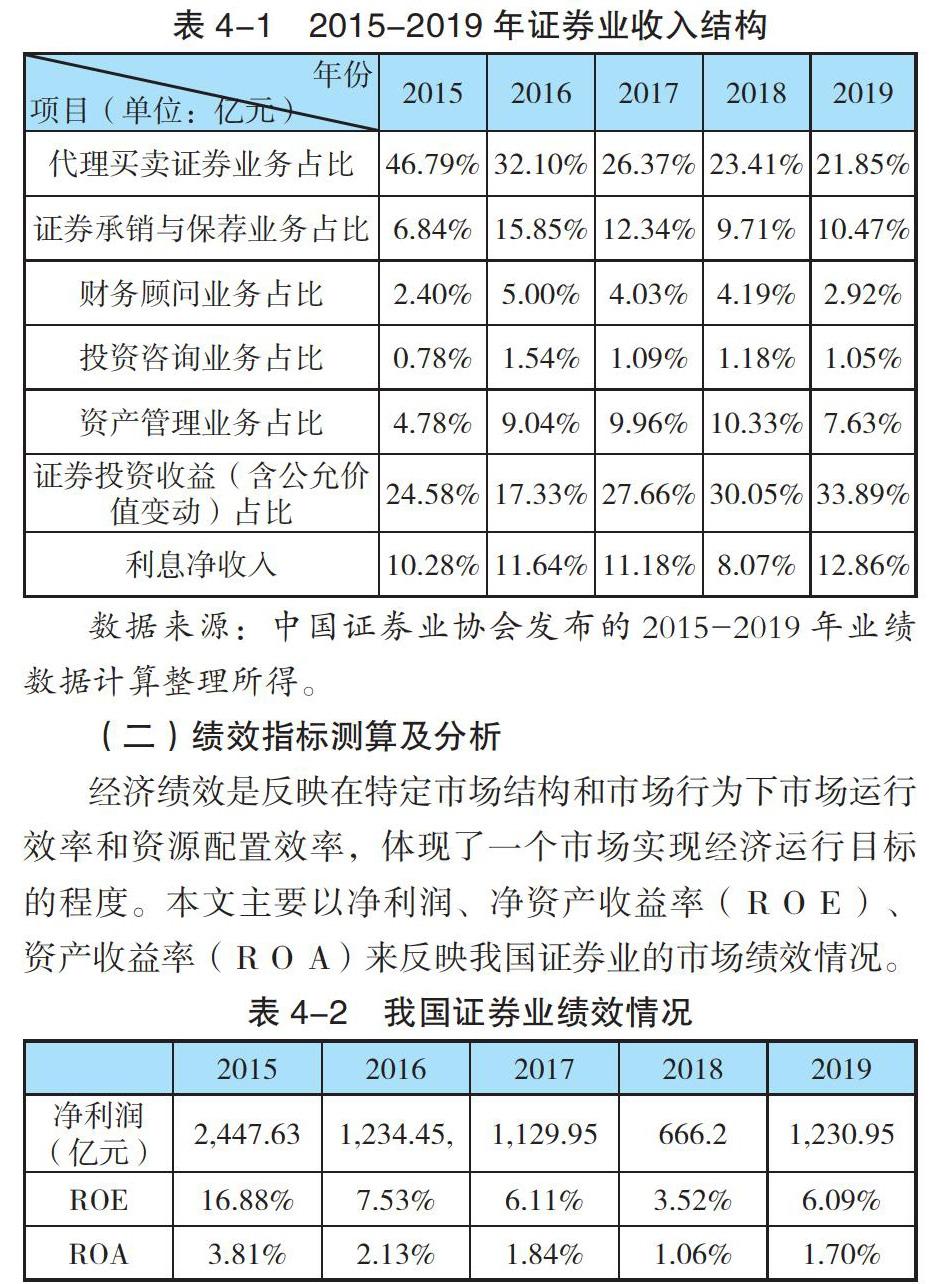

(一)证券业收入结构

从表 4-1 可看出,我国证券代理买卖证券业务(即经纪业务)占比不断下降,从 2015 年的 46.79% 下降到了 2019 年的 21.85%。反映了我国证券业经过佣金价格战后,面对接近成本线的佣金率,对于客户资源的竞争态势略有下降。各个证券公司开始提升服务水平,结合互联网以及移动通信技术开展新的业务与模式。证券承销与保荐业务、财务顾问业务、资产管理业务、证券自营业务占比逐年提高,说明我国证券业正在从传统的代理、承销模式向综合服务以及满足客户多元化需求模式转变。

(二)绩效指标测算及分析

经济绩效是反映在特定市场结构和市场行为下市场运行效率和资源配置效率,体现了一个市场实现经济运行目标的程度。本文主要以净利润、净资产收益率(ROE)、资产收益率(ROA)来反映我国证券业的市场绩效情况。

从表 4-2 可以看出,我国证券业净利润收入极不稳定,由于 2015 年股市火热,成交量巨大,券商得到大量的佣金收入。净利润达到 2447.63 亿元。之后随着股市巨幅震荡,大量资金回撤,成交量迅速萎缩,市场惨淡。到 2016 年净利润仅为 1234.45 亿元,仅为上一年的一半。ROE 与 ROA 指标与净利润同步变化,自 2015 年后,我国证券业 ROE 维持在 3%-8% 之间,ROA 维持在 1%-3% 之间。说明我国证券业绩效情况仍不稳定,业绩的好坏和市场冷热高度相关。

五、结论与建议

随着中国经济的深化改革、金融市场开放的背景下,在金融市场制度不断完善以及金融回归服务实体经济的号召下,证券业将迎来新的机遇和挑战。通过对我国证券业集中度、行为与绩效分析后,对我国证券行业未来的发展提出以下几点建议。

(一)加强合作交流,提高市场集中度

我国证券业仍处于集中度较低的结构之中,很多证券公司都有资源匮乏、业务单一、模式雷同等现实问题,再加上整个金融行业相关制度不完善,少数从业者行为不规范。导致许多投资者望而生畏。因此,规模较大的证券公司可以通过与金融行业相关企业达成合作,加强交流,提升自己的业务能力,扩展新的业务与服务渠道;规模较小的证券公司可以通过兼并重组方式,提高自己的规模,更好地应对各种风险和挑战。

(二)紧跟资本市场改革步伐,加大证券业监管力度

当前,我国资本市场制度还有待完善,监管力度仍有待提高。投资者的产品风险认知以及个别金融产品有问题存在。如 2020 年 4 月 21 日发生的中国银行原油宝事件,由于疫情以及石油价格下降的双重影响,4 月 21 日原油期货跌为负数。面对交割日,直接导致中行暴亏 300 亿元,造成投资者穿仓。一方面是中行制度的不规范,属于类期货交易却面向投资者定位 R3 风险级别,另一方面投资者对于金融产品风险认知不够。面对我国金融开放的大形势,应不断加大证券业监管力度,增强投资者风险意识。

(三)加快行业转型升级,推动差异化发展

过去行业快速兴起并发展,利润红利驱使大量证券公司注册成立,都想从这块「大蛋糕」中分得一份。但高利润的同时也使他们迷失了方向,所有人都想分得「蛋糕」,因此所有业务都不放过,普遍以打造综合性证券公司为战略目标,导致其业务同质化严重,没有比较优势。到目前行业仍处于低速发展阶段,过度的竞争导致利润有所下降,有些公司抓住了时机进行转型。有的公司仍处于迷茫之中。因此,相关部门应出台一些政策,鼓励证券公司开展有特色、差异化的服务,加速行业转型升级。

(四)加速国际化业务发展

我国取消了合格境外机构投资者和人民币合格境外机构投资者境内证券投资额度管理要求,对合格投资者跨境资金出入和兑换实行登记管理。推行粤港澳大湾区金融支持政策,促进资金大融通。我国进一步的金融开放,无疑对证券业带来不少压力,同时也出现了很多机遇。我国证券公司要把国内资源优势与国际市场性结合作为基本策略,利用客户国际化来打造自己的国际化。券商要充分剖析我国客户需求,与客户一起成长,这样才能打牢海外业务的资源基础;券商要在大投行平台的基础上,为投资者提供跨境联动的全套服务,帮助投资者利用世界资源,在服务客户的过程中提高自己的国际化水准,打造具有中国特色的国际化业务服务。

参考文献:

[1]王聪.我国证券市场交易成本制度研究[D].暨南大学,2002.

[2]祝玉斌.中国综合类证券公司业务结构动态形成研究[D].同济大学,2007.

[3]方婷婷.我国证券业市场结构与绩效关系研究[D].2014.

[4]宋志博.我国证券市场结构、行为与绩效分析 [D].哈尔滨工程大学,2010.

[5]张响.我国证券业集中度以及业务差异化研究 [D].安徽大学,2019.

作者单位:内蒙古师范大学

作者 谭鑫