东方航空流动资产外汇风险管理

作者

作者

【摘要】流动资产是企业资产的重要组成部分。本文以东航为例,选取流动资产中的货币资金和应收账款来分析汇率变动对其影响并提出相关外汇管理建议。

【关键词】东航 流动资产 外汇风险管理

自 2005 年中国政府改革人民币汇率形成机制,实行以市场供求为基础、参考一揽子货币进行调节、有管理的浮动汇率制度。人民币汇率受国内和国际经济、政治形势和货币供求关系的影响,未来人民币汇率可能与现行汇率产生较大差异。

截至 2011 年,东航业务跨越多个国家和地区,收入中外币金额不断增加,面临着外汇风险。本文着重分析东航流动资产项目,选取流动资产中变现能力最强的货币资金和应收账款项目为例来分析汇率变动对其影响。下面所选取的数据来源于东航 2011 年报,数据单位统一为千元。

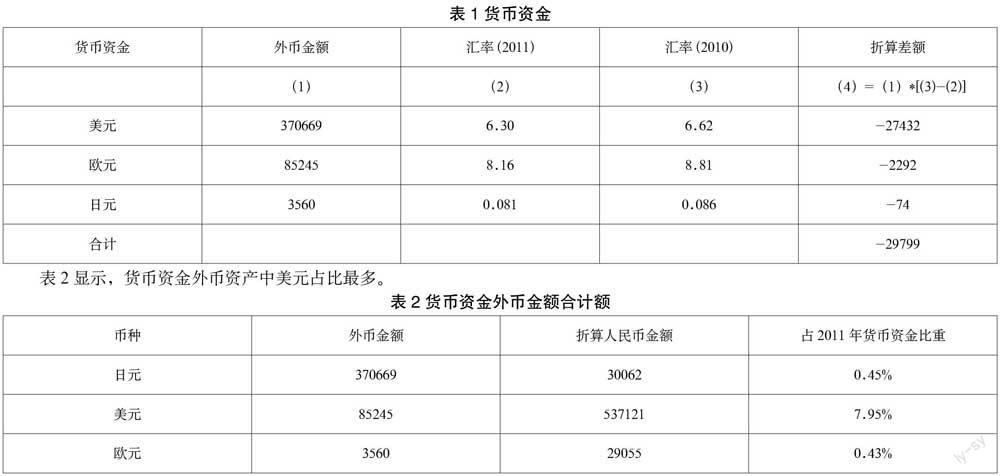

一、货币资金项目分析

如果 2011 年年度会计报表编制的时候,由于 2011 年 12 月 31 日人民币汇率与前一报表日不同,因而会产生会计报表折算差异。即由于汇率的变动,现行汇率(2011 年)与初始汇率(2010 年)的变动,使得以外币计价的货币资金折算为本币之后与初始的报表产生折算差异,即会发生折算风险。表 1 中显示东航 2011 年折算风险暴露约为 3 亿,即由于人民币汇率的变动,使得货币资金在报表日的本币价值减少了大约 3 亿。

二、应收账款项目分析

我们同样使用分析货币资金中外币金额的方法来分析应收账款中东航的折算风险暴露状况。表 3 中显示东航 2011 年的折算风险暴露约为 0.17 亿,即由于人民币汇率的变动,使得货币资金在报表日的本币价值减少了大约 0.17 元。另外可以看出,应收账款中外币所占比重合计为 21.97%,其中日元、美元、欧元分占 6.38%、5.54%、10.06%。

从表 4 可以看出,外币中美元占两科目合计总额的比重最大达到 7.47%。

三、流动资产外汇风险管理

汇率的波动会对资产项目中的很多科目造成影响,其中流动资产可以说首当其冲。下面将结合上文的分析,对流动资产中货币资金和应收账款外汇风险管理进行说明。

(一)货币资金外汇风险管理

由于货币资金的变动与其他资产负债项目有着密切的联系,所以一般上市公司对货币资金的外汇风险管理都是在控制和管理好其他项目的外汇风险之后作为最后考虑的项目。例如,应收账款的收账、存货等各种资产购置的货币性支出,短期负债和借款利息的偿还等都会影响货币现金项目的数额大小。

对货币资金的外汇风险管理主要涉及会计风险的管理范畴。但是由于会计风险的套期保值会与交易风险的保值目标冲突。因为交易风险暴露会对实际现金流量产生影响,所以我们认为交易风险暴露要比折算风险暴露重要得多。也就是说,以产生交易风险暴露作为代价来减少或消除折算风险暴露是不合算的。因为折算过程不会对申报货币现金流量产生直接影响,只有当暴露在外汇风险中的资产被出售或清算时,才会对净资产产生真正的影响。另外,考虑到东航公司外币货币资金所占比重较少,故综合而言不建议对该项目进行套期保值操作。

(二)应收账款外汇风险管理

由上面的分析知,东航外币应收账款所占总应收账款的比重为 21.97%。有必要进行套期保值。

常用的规避应收账款外汇风险的金融交易方法可以分:远期、期货、期权、BSI 法、LSI 法。一般来说,外汇期货和期权风险较大,是投资机构使用的工具。从财务报表可知,东航采用的是较为保守的通过出售外币远期合同进行套期保值。这种方法使得东航固定了外汇成本,无需缴纳保证金和支付期权费,对东航追求稳定性的公司来说是一种较为理想的保值方法。而考虑到借款手续的复杂性和时间可能过于长久。而通过折扣要求对方提前支付,可能还需具体折扣额进行交涉,因此 BSI 法、LSI 法对东航来说还要看具体情况进行采纳。

四、结论

从两科目总体来说,美元是其最大的外币资产,因此美元汇率的波动必然给公司带来大的汇兑损益。因此美元应该列为其流动资产中重点套期保值的币种。分开来看,货币资金外币中,除美元外,其他币种占比较小,而在应收账款中,日元、美元、欧元都占有一定的比重。而与货币资金比应收账款面临的外汇风险较大,因此综合来说东航对其他外币汇率风险也应加以重视。

参考文献

[1]吴昌仁.企业外汇风险管理研究与应用[J].当代经济,2011(06):66-67.

[2]彭文君.金融危机下我国航空公司的金融风险管理探讨[J].金融研究,2010(08):196-197.

作者简介:张强(1989-),男,湖北武汉人,现就读于武汉理工大经济学院金融系硕士,研究方向:金融财务。

(责任编辑:陈岑)

作者 张强