企业银行融资使用效率分析及建议

作者

作者

【摘要】本文从直接和间接角度设计和选取衡量企业使用银行融资效率的 12 个指标等对某市 34 家重点样本企业使用银行融资情况进行了深入分析,得出样本企业盈利能力及偿付银行借款利息的能力有所下降结论,提出了有效发挥政府职能、加快建立现代企业制度等建议。

【关键词】银行融资 直接指标 间接指标 使用效率

企业银行融资使用效率是考察银行是否发挥了金融中介功能并实现资金市场化有效配置的重要依据。因此,笔者从直接和间接角度设计和选取衡量企业使用银行融资效率的 12 个指标,从发展状况、资产运营情况、获利状况以及偿付银行借款能力状况四个方面,对某市 34 家重点样本企业使用银行融资情况进行了深入研究和分析。

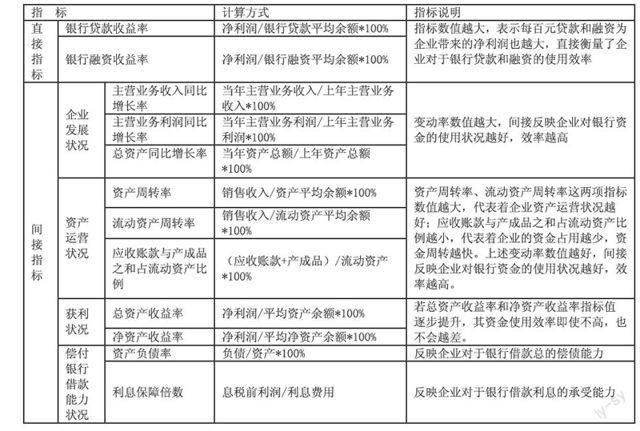

一、衡量企业对于银行贷款和融资使用效率的指标选取

对于衡量企业使用银行贷款和融资使用效率的指标,分别从直接和间接角度去设计和选取。直接指标主要是银行贷款收益率、银行融资收益率两个指标。间接指标选取了企业发展状况、资产运营状况、获利状况、偿付银行借款能力状况四个方面共 10 个指标来对企业使用银行贷款和融资的效率进行间接衡量。理由是这些指标数值越好,资金使用效率即使不高,也不会越差。详见下表:

二、34 家重点样本企业使用银行融资效率分析

从某市抽样选取了 34 家重点样本企业,其中:能源化工行业企业 17 家、农副产品加工行业企业 17 家。

(一)能源化工行业企业

1.17 家能源化工样本企业银行融资总体情况。2011 年末、2012 年末、2013 年末、2014 年 6 月末,17 家能源化工样本企业贷款余额分别为 56.98 亿元、75.20 亿元、93.78 亿元、104.85 亿元,同比增幅分别为 38.93%、31.98%、24.71%、10.20%;表外融资余额分别为 38.31 亿元、69.88 亿元、102.83 亿元、116.66 亿元,同比增幅分别为 98.07%、82.41%、47.16%、41.12%;银行融资总余额分别为 95.29 亿元、145.08 亿元、196.62 亿元、221.51 亿元,同比增幅分别为 57.88%、52.25%、35.53%、24.57%。

2.衡量银行贷款和融资使用效率的直接指标。2011 年 ~2014 年 6 月份,17 家能源化工样本企业的银行贷款收益率和银行融资收益率两项指标总体呈下降趋势。2011 年 ~2013 年,银行贷款收益率分别为 39.58%、31.58%、21.94%;银行融资收益率分别为 24.92%、17.37%、10.85%,均呈下降趋势。2014 年上半年,银行贷款收益率和银行融资收益率分别为 9.72%、4.61%,分别较上年同期下降了 0.39 个、0.72 个百分点。银行贷款收益率和银行融资收益率这两项指标的同比下降趋势,代表着 17 家能源化工样本企业对于银行贷款和融资的使用效率呈下降趋势。

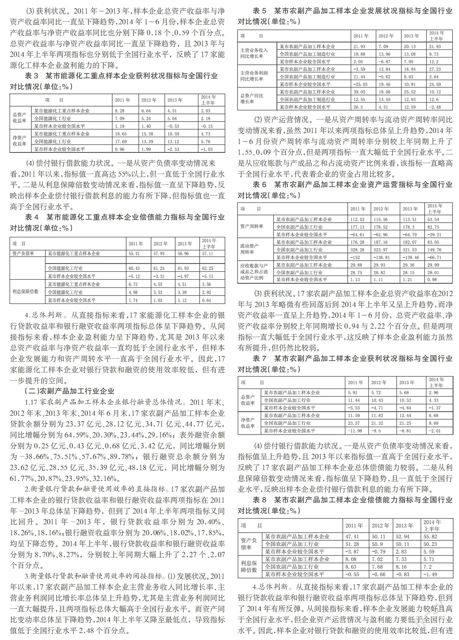

3.衡量银行贷款和融资使用效率的间接指标。(1)发展状况。一是从主营业务收入同比增长率来看,2011 年以来,指标值在 2013 年出现高点后 52.66% 在 2014 年上半年又滑落至最低点 16.69%,但一直均大幅高于全国行业水平。二是从主营业务利润同比增长率来看,指标值在 2013 年出现最低点-25.06% 后在 2014 年上半年又大幅上升至高点 46.08%,除了在 2013 年低于全国行业水平 27.19 个百分点外,其余均大幅高于全国行业水平。三是从资产同比增长率来看,指标值一直呈下降趋势,反映了 17 家能源化工样本企业规模扩张逐渐趋缓,但一直也大幅高于全国行业水平。

表 1 某市能源化工样本企业发展状况指标与全国行业对比情况(单位:%)

(2)资产运营情况。一是从资产周转率同比变动情况来看,2011 年 ~2013 年,指标值总体呈上升态势,到了 2014 年上半年同比又下降 3.77 个百分点,但一直均大幅高于全国行业水平。二是从流动资产周转率同比变动情况来看,指标值在 2011 年 ~2013 年总体呈上升态势,到了 2014 年上半年同比下降 7.21 个百分点,但一直均大幅高于全国行业水平。三是从应收账款与产成品之和占流动资产比例来看,该指标一直呈上升趋势,且一直高于全国行业水平,代表着企业的资金占用逐渐增多,资金周转渐趋紧张。

表 2 某市能源化工样本企业资产运营状况指标与全国行业对比情况(单位:%)

(3)获利状况。2011 年 ~2013 年,样本企业总资产收益率与净资产收益率同比一直呈下降趋势,2014 年 1~6 月份,样本企业总资产收益率与净资产收益率同比也分别下降 0.18 个、0.59 个百分点。总资产收益率与净资产收益率同比一直呈下降趋势,且 2013 年与 2014 年上半年两项指标也分别低于全国行业水平,反映了 17 家能源化工样本企业盈利能力的下降。

表 3 某市能源化工重点样本企业获利状况指标与全国行业对比情况(单位:%)

(4)偿付银行借款能力状况。一是从资产负债率变动情况来看,2011 年以来,指标值一直高达 55% 以上,但一直低于全国行业水平。二是从利息保障倍数变动情况来看,指标值一直呈下降趋势,反映出样本企业偿付银行借款利息的能力有所下降,但指标值也一直高于全国行业水平。

表 4 某市能源化工重点样本企业偿债能力指标与全国行业对比情况(单位:%)

4.总体判断。从直接指标来看,17 家能源化工样本企业的银行贷款收益率和银行融资收益率两项指标总体呈下降趋势。从间接指标来看,样本企业盈利能力呈下降趋势,尤其是 2013 年以来总资产收益率与净资产收益率一直均低于全国行业水平,但样本企业发展能力和资产周转水平一直高于全国行业水平。因此,17 家能源化工样本企业对银行贷款和融资的使用效率较低,但有进一步提升的空间。

(二)农副产品加工行业企业

1.17 家农副产品加工样本企业银行融资总体情况。2011 年末、2012 年末、2013 年末、2014 年 6 月末,17 家农副产品加工样本企业贷款余额分别为 23.37 亿元、28.12 亿元、34.71 亿元、44.77 亿元,同比增幅分别为 64.59%、20.30%、23.44%、29.16%;表外融资余额分别为 0.25 亿元、0.43 亿元、0.68 亿元、3.42 亿元,同比增幅分别为-38.66%、75.51%、57.67%、89.78%;银行融资总余额分别为 23.62 亿元、28.55 亿元、35.39 亿元、48.18 亿元,同比增幅分别为 61.77%、20.87%、23.95%、32.16%。

2.衡量银行贷款和融资使用效率的直接指标。17 家农副产品加工样本企业的银行贷款收益率和银行融资收益率两项指标在 2011 年-2013 年总体呈下降趋势,但到了 2014 年上半年两项指标又同比回升。2011 年-2013 年,银行贷款收益率分别为 20.40%、18.26%、18.16%;银行融资收益率分别为 20.06%、18.02%、17.85%,均呈下降态势。2014 年上半年,银行贷款收益率和银行融资收益率分别为 8.70%、8.27%,分别较上年同期大幅上升了 2.27 个、2.07 个百分点。

3.衡量银行贷款和融资使用效率的间接指标。(1)发展状况。2011 年以来,17 家农副产品加工样本企业主营业务收入同比增长率、主营业务利润同比增长率总体呈上升趋势,尤其是主营业务利润同比一直大幅提升,且两项指标总体大幅高于全国行业水平。而资产同比变动率总体呈下降趋势,2014 年上半年又降至最低点,导致指标值低于全国行业水平 2.48 个百分点。

表 5 某市农副产品加工样本企业发展状况指标与全国行业对比情况(单位:%)

(2)资产运营情况。一是从资产周转率与流动资产周转率同比变动情况来看,虽然 2011 年以来两项指标总体呈上升趋势,2014 年 1~6 月份资产周转率与流动资产周转率分别较上年同期上升了 1.55、0.09 个百分点,但是两项指标一直大幅低于全国行业水平。二是从应收账款与产成品之和占流动资产比例来看,该指标一直略高于全国行业水平,代表着企业的资金占用比较多。

表 6 某市农副产品加工样本企业资产运营指标与全国行业对比情况(单位:%)

(3)获利状况。17 家农副产品加工样本企业总资产收益率在 2012 年与 2013 年略微有些回落后到 2014 年上半年又呈上升趋势,而净资产收益率一直呈上升趋势,2014 年 1~6 月份,总资产收益率、净资产收益率分别较上年同期增长 0.94 与 2.22 个百分点。但是两项指标一直大幅低于全国行业水平,这反映了样本企业盈利能力虽然有所提升,但仍然比较弱。

表 7 某市农副产品加工样本企业获利状况指标与全国行业对比情况(单位:%)

(4)偿付银行借款能力状况。一是从资产负债率变动情况来看,指标值呈上升趋势,且 2013 年以来指标值一直高于全国行业水平,反映了 17 家农副产品加工样本企业总体偿债能力较弱。二是从利息保障倍数变动情况来看,指标值呈下降趋势,且一直低于全国行业水平,反映出样本企业偿付银行借款利息的能力有所下降。

表 8 某市农副产品加工样本企业偿债能力指标与全国行业对比情况(单位:%)

4.总体判断。从直接指标来看,17 家农副产品加工样本企业的银行贷款收益率和银行融资收益率两项指标总体呈下降趋势,但到了 2014 年有所反弹。从间接指标来看,样本企业发展能力较好且高于全国行业水平,但企业资产运营情况与盈利能力要低于全国行业水平。因此,样本企业对银行贷款和融资的使用效率比较低,但有进一步提升空间。

三、企业使用银行融资效率较低的原因分析

一是产业结构层次有待进一步提高。经济更多的依靠资源投入的粗放式增长模式,存在产业结构偏低的问题,产品附加值较低。由于边际效用的递减,信贷投入对企业效益的贡献不断降低,这是信贷资金使用效率低的最根本原因。

二是企业短期内进行超常规扩张。部分企业过度依赖银行借款,通过将流动性信贷资金用于固定资产投资,新上较多投资项目,造成企业融资规模上升,资产扩张较快。而较多的项目目前仍处于建设期或刚刚投产,财务费用支出较多,但收益并未实现。部分企业获得的银行融资超过了企业正常经营需求,个别企业甚至出现挪用信贷资金进行跨行业投资以及资金拆借的现象。

三是企业财务管理能力较弱。部分企业是家族式民营企业,缺乏规范的财务管理制度,财务管理人员自身素质不够高,缺乏先进的经营管理知识和市场决策能力,资金和财务管理能力较弱。

四、相关政策建议

(一)有效发挥政府引导职能

一是进一步引导和推进产业结构转型升级;二是通过贴息、风险补偿、直接奖励等方式,引导金融机构加强对产业结构转型升级的支持。

(二)加快建立现代企业制度

企业要转变发展观念,摒弃「小成即满」的传统思想,培养「不进则退」的发展意识。同时,利用会计事务所等中介机构切实提高企业经营管理水平和决策能力,加快资金周转,提升企业资金摆布能力。

(三)提高金融机构社会责任意识

金融机构既要讲经济效益,也要讲社会效益,承担社会责任。一是要积极改进贷款政策、授权授信制度、管理层次、审批程序等,提高贷款审批发放效率。二是要努力盘活信贷资金存量,对属于「两高」行业和部分产能落后、产能过剩的企业,适度进行信贷退出,腾出信贷资金用于支持其他实体经济领域发展。

参考文献

[1]解陆一.银行贷款对于公司投资效率的影响.投资研究,2013(12):3-15.

[2]贺瑞,尤瑞章.信贷资金配置方式与配置效率.经济管理,2009(12):114-121.

作者简介:马力群(1992-),男,山东菏泽人,泰山学院财务管理专业,主要研究方向为财务管理和金融学。

作者 马力群