我国人身保险市场发展的区域性差异研究

作者

作者

【摘要】本文根据 2008~2012 年我国人身保险业的相关数据,从区域层面出发,对我国人身保险市场在保费收入、保险深度、保险密度等方面进行了定量分析,并在此基础上揭示了人身保险市场发展存在区域性差异的原因。最后提出了促进我国人身保险市场区域性协调发展的相关建议。

【关键词】人身保险 区域性差异 非均衡发展

一、引言

自 20 世纪 80 年代保险业务全面恢复以来,我国保险行业就一直保持着很高的增长率,曾实现年均 30% 的增长,远远超过了同期国内生产总值增长速度。2013 年我国保险业保费收入总额达 1.72 万亿元,国际排名跃居第四位,就此保险业成为了我国发展潜力最大、开拓空间最广的行业之一。人身保险作为我国保险中占比最大的险种,在过去的几十年里在总体上也得到了很大的突破。但是,2010 以来我国人身保险市场的发展显露出了较多的问题。受国际宏观经济增速放缓、金融环境恶化等多重因素影响,我国人身险业最终还是进入了保费增长的瓶颈期。其中,保险市场结构不合理、区域性绝对差异较大等问题是阻碍其继续发展的重要原因。一直以来,东部沿海地区是人身保险业最发达,市场占比最大的区域。在 2008 年到 2012 年间,东部地区始终占领着中国人身保险市场半壁江山,相比之下,东北地区市场份额不到 9%。人身险市场区域性不均衡发展不仅会影响市场竞争格局,而且还会进一步制约区域经济协调发展,使得区域间的差距越来越大,这将会有悖于我国共同富裕的最终目标。

在此背景下,深入剖析我国人身险市场区域性非均衡发展问题,找出其诱发原因,对实现我国人身险市场又好又快发展具有重要的现实意义。本文应用泰尔指数对我国保险市场区域性非均衡发展进行了定量分析,这也将会对往后的研究提供较为新颖的测量方法。

二、我国人身保险市场区域性非均衡发展现状

我国区域经济发展已形成东部、中部、西部及东北部四大区域,四大区域协调发展是实现全国共同发展的基本内容。相应的,本文将我国保险市场也划分为东部保险板块、中部保险板块、西部保险板块和东北部保险板块。按照「十一五」规划,东部板块包括:北京、天津、福建、江苏、浙江、广东、海南、河北、山东;中部板块包括:山西、河南、湖北、湖南、江西和安徽;西部板块包括:内蒙古、重庆、四川、贵州、云南、西藏、陕西、甘肃、宁夏、青海、新疆和广西;东北板块包括:辽宁、黑龙江和吉林。数据来源于国家统计局和中国保险监督管理委员会网站。

(一)保费收入分布方面

保费收入是保险公司最主要的资金流入来源,也是保险公司承担保险责任进行资金管理的重要渠道。保费收入总额能在一定程度上反映一个国家或地区某一时间段的保险市场发展情况。

图 1 四大区域人身险保费收入情况

从图 1 可以看出,2008 年 ~2010 年我国四大区域人身保险业务的保费收入增长率普遍较大,其中中部地区以年均 34.66% 的速度领先于其他地区。2011 年全国人身保险市场规模处于萎缩状态,降幅最大的东北地区保费增长率一度达到-19.83%,其很大部分原因是寿险受银保新政及银行揽储等因素的影响使得人身险保费收入大降,紧接着又受国际宏观经济不景气、资本市场不振等因素冲击,我国 2012 年人身险市场发展明显趋缓。

表 1 四大区域人身保险市场份额表

表 1 告诉我们,我国各区域人身保险保费收入分布严重不均衡。东部地区始终占领着中国人身保险市场的半壁江山,中部和西部市场份额较稳定,东北地区市场份额略有上升,但是占比最多的时候也没有超过 8.5%。

(二)保险密度方面

保险密度即人均保险份额,反映了某一地区人民的参保程度及保险业和国民经济发展程度。

图 2 2008 年 ~2012 年我国各区域保险密度情况

从保险密度上看,东部地区和东北地区的人身保险市场发展较好。特别是东部地区,要比保险密度位居第二的东北地区还要高 300~400 元/人。这跟东部地区较为成熟的资本市场和优越的经济环境分不开。虽然中部地区和西部地区保险密度增加得很快,但整体上它们与东部地区的差距还很大,并且这个绝对差距具有增大的趋势。

图 3 保险密度的区域间差异和区域内部差异 ①

泰尔指数作为衡量地区收入分配不均的指标,同样适用于分析区域保费收入分布不平衡。我们可以将我国各省市人身保险市场发展总差异分解为区域间差异和区域内部差异。从图 3 中我们可以看到,我国人身保险密度总差异中区域内部差异贡献率最高,说明区域内部差异是导致保险市场不协调发展的主要原因。

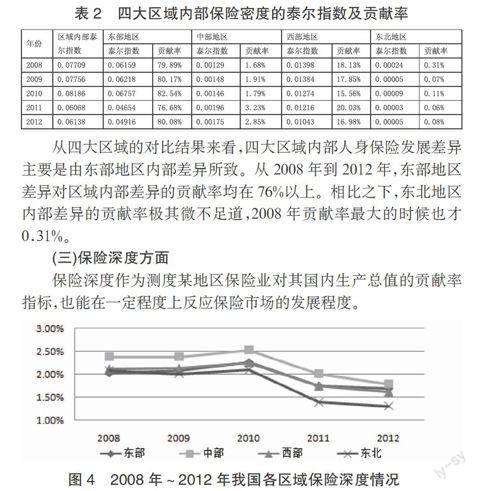

表 2 四大区域内部保险密度的泰尔指数及贡献率

从四大区域的对比结果来看,四大区域内部人身保险发展差异主要是由东部地区内部差异所致。从 2008 年到 2012 年,东部地区差异对区域内部差异的贡献率均在 76% 以上。相比之下,东北地区内部差异的贡献率极其微不足道,2008 年贡献率最大的时候也才 0.31%。

(三)保险深度方面

保险深度作为测度某地区保险业对其国内生产总值的贡献率指标,也能在一定程度上反应保险市场的发展程度。

图 4 2008 年 ~2012 年我国各区域保险深度情况

从保险深度看,各区域保险深度以 2010 年为分界点一致呈现出先升后降的趋势。这说明尽管我国人身保险市场一直在发展,但相对 GDP 增长率还略显逊色。人身险保险深度的下降多是受到了 2011 年寿险业银保新政的影响。

以上种种现象表明,东部地区作为国家「先富」政策的主要受惠区域,拥有较其他地区更加雄厚的经济基础和成熟的资本市场环境,即这些因素促使该地区保险市场运行更加顺畅,保险资源配置更趋合理化。

三、我国人身保险市场区域差异性发展的影响因素

我国人身保险市场区域发展不均衡,是由多种因素合力作用引起的。这些因素主要有以下几种:

(一)区域经济发展不均衡

区域经济发展存在差异是阻碍人身险市场协调发展的最深层原因。当前我国经济按东部、中部、东北和西部次序呈阶梯型发展态势。东部沿海地区经济基础最好、也最为发达,鉴于强健的资本市场其保险市场也最具规模和活力。这是因为东部地区居民生活水平普遍较高,进而增加了他们的保险需求。此外,完善的经济环境也会为更多的保险公司入驻该区域提供便利,并使保险市场更趋发达,主要表现在险种多样化、保险产品价格合理化、理赔进程效率化等方面。而中部、西部和东北地区经济有待进一步发展。

(二)文化水平差异

近几年来,我国人口教育水平也在不断提高。一般情况下,文化水平越高的人所获收入越高,这就为他们购买保险提供了经济基础。再者,高文化水平的人群更善于利用保险来管理和转嫁风险,提高其生活品质,这就可以避免很多不必要的麻烦。东部地区作为我国高级人才聚集地,其人身险保费收入始终占全国保费收入水平的一半以上。一个仅包含我国 1/3 省市的东部,保费总额占比却这么大,而包含 12 省、自治区的西部地区市场占比却不到 20%,可见对西部地区给予更多的教育帮助对区域保险市场协调发展意义重大。

(三)人口因素差异

人口因素差异体现在人口数量和人口结构上。从人口数量角度来看,一个地区人口越多,那么保险潜在客户就越多,这样一来就保证了保险市场稳定的需求来源。我国人口分布极不均匀,这也在一定程度上影响了人身保险市场区域性均衡发展。

从人口结构角度来看,随着我国计划生育政策的实施,我国渐渐出现了「4-2-1」的家庭结构模式,这严重增加了家庭养老的负担。再加上当前我国老龄化现象颇为严重,人们为了缓解「银发中国」压力而购买保险,从而增加了保险需求。然而,越是发达地区的家庭,呈「4-2-1」结构的越多,相应的保险市场也越发达。

(四)保险意识差异

与发达国家相比,我国的保险市场仍显滞后,所以国民保险意识也较落后,并且各个区域人们保险意识相差很大。东部沿海地区人民受教育程度较高,保险意识较强,所以东部地区人身保险市场规模庞大、结构也较合理。而其他三个地区开放较晚,人们保险意识不足,保险市场有待进一步发展。

(五)保险供给差异

人身保险区域间供给差异主要表现在供给数量差异和供给结构差异上。从供给数量上看,在东部地区入驻的保险代理公司、保险经纪公司、保险公估公司和兼业代理公司数目都非常多,这样不仅保证了人们购买人身险的多样性,也为他们提供了方便。此外,保险公司同业间竞争会促使保险产品创新、保险价格更趋合理,有利于资源优化配置。即东部地区保险供给数量优势最终是以结构升级体现出来的。然而中西部、东北地区保险公司规模还较小,实现结构升级还需作出更大动作。

四、实现我国区域保险市场协调发展的建议

我国区域保险的巨大差异性决定了区域保险进行协调发展的必要性和紧迫性,但是这一目标不是一朝一夕能够实现的,不仅需要理论与实际的相结合,还需政府部门、保险公司与我国国民的一同努力,才能够做到「质」的飞跃。

(一)加快我国区域经济协调发展进程

区域经济不协调发展是导致区域人身保险市场发展非均衡的主要原因。所以,当前发展保险市场最主要的任务就是提高各区域经济发展水平。针对于此,国家也曾相继提出西部大开发,「全面振兴东北地区等老工业基地」、「大力促进中部地区崛起」等策略,各级政府应牢牢抓住这个历史性时刻,努力调整经济结构和产业结构,提高居民收入,为区域保险市场的发展保驾护航。

(二)加大宣传力度,提高保险意识

除了东部地区,我国其他三大区域居民的保险意识都较为淡薄,所以让居民了解人身保险知识是深度展开投保工作的前提条件。保险公司要积极做好保险知识宣传工作,充分利用电视广告、报纸、广播等通俗易懂的方式向居民传达人身保险知识,特别是针对西部地区这样较为落后的区域,他们应该定时定点的展开一下有关保险知识的活动,或邀请保险学方面的专家举办一些讲座,使广大居民了解人身保险的功能、险种的选择等,并充分调动群众广泛参与的积极性,增加他们的参保信心,从而吸收居民投保,为落后地区人身险市场的发展做铺垫。

(三)优化险种结构,鼓励险种创新

中西部地区保险险种较单一,不能完全满足人们不断增长的保险需求。保险公司应顺应居民保险需求的变化不断作出创新,增加人身险险种并相应的调整结构。同时还应拓宽保险责任范围,这样更有利于挖掘潜在的客户,增加自己的保费收入。在此基础上,还要改进对已经购买人身保险的客户的服务,使其感到物有所值,服务周到。只有这样才能招揽更多潜在客户和保留已有客户,使人身保险获得长足的发展。

(四)重视专业人才培养,提高管理水平

文化水平越高的区域,其人身保险市场发展的越好。所以,落后区域应该把加大教育投入力度放在重要位置。从政府部门的角度来讲,应该把更多的资金投入到建设学校基础设施和师资力量上,留给学生更舒适的学习环境。在大学教育方面,基于我国保险市场发展还处于较为基础阶段,需要的保险人才数目众多,刚好当前我国专业的保险工作人员相对匮乏,所以应扩大保险专业招生数量,培养自己的保险人才,改善人才稀缺问题。保险公司方面,应对每个入职人员都做好培训工作,保证保险公司业务流程顺利进行,提高工作效率与风险经营水平。

注释

① 根据泰尔指数计算出区域间差异和区域内部差异的。

参考文献

[1]王志文,段洁新.我国人身保险发展的宏观影响因素分析[J].浙江金融,2013(10):59-62.

[2]李生昭,柳明欣.中国人身保险需求因素研究——基于区域化视角[J].中央财经大学学报,2010(05):32-37.

[3]穆静静.我国人身保险需求地区差异的模型实证[J].平顶山工学院学报,2009(02):17-20.

[4]张冲.中国人口结构对人身保险市场发展的影响研究[J].保险研究,2013(04):63-70.

作者简介:刘玉芝(1992-),女,蒙古族,内蒙古兴安盟人,广西大学商学院 13 级金融学硕士研究生,研究方向:房地产金融;杨以轩(1990-),男,湖北仙桃人,广西大学商学院 12 级国民经济学研究生,研究方向:国民经济运行与管理。

作者 刘玉芝 杨以轩