互联网支付风险集中度量法研究

作者

作者

【摘要】基于互联网支付风险的研究,运用「删除行列法」的互联网支付风险集中度量法,得出多个风险因素在一个事件中的聚集发生,从而有针对性的进行防范,维护金融市场的稳定和发展,以此为依据提出相关风险防范建议。

【关键词】互联网支付 删除行列法 风险防范

一、引言

互联网支付是付款方通过互联网自主发起支付指令将自己账户上的资金转到收款方,具体实现方式可以是银行网银支付和第三方支付。根据中国人民银行等 10 部门 2015 年 7 月共同发布的 《关于促进互联网金融健康发展的指导意见》,互联网支付是指通过计算机、手机等设备,依托互联网发起支付指令、转移货币资金的服务。近年来,互联网金融在我国蓬勃发展,互联网支付作为其重要组成部分发展迅勐,但其存在的风险与监管防范等问题突出明显。

目前学者文献将互联网支付风险分为市场风险、流动性风险、信用风险、在途资金风险、技术风险、操作风险、洗钱风险、套现风险、政策风险、法律责任风险、主体资质风险、客户流失风险、潜在市场参与者风险等等,上述风险在某些互联网支付事件中会集中表现,严重损害消费者权益,扰乱金融市场,本文将各类风险因素作为整体考虑,得出哪些风险因素容易在同一事件中集中发生,以及风险集中表现的危害程度。

二、互联网支付风险集中度量法

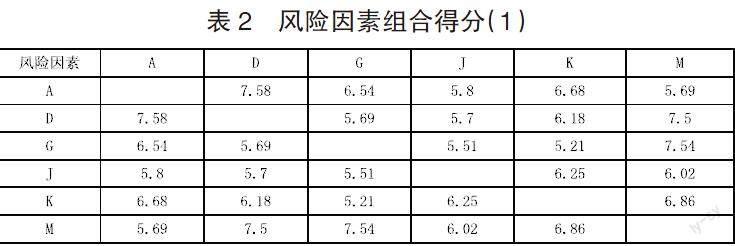

首先,根据德尔菲法工作流程,就某一互联网支付事件,匿名反馈,得出风险因素各个风险得分(10 分为最高分,表示风险最大),组成风险因素矩阵。然后基于线性规划理论,根据风险因素矩阵得出风险最大解,其基本步骤是首先将风险得分矩阵 Am*m(为风险因素数量)中风险得分小于五分的元素个数按列进行统计,计为 jn(n∈ [1,m]),比较各 jn,删除风险得分小于 5 分个数最多的元素,第 j 列。由于该矩阵是实对称矩阵,在删除第 j 列数据时同时删除对应行,此时所得矩阵 Am-1*m-1 记为 A1,在 A1 基础上再循环上述步骤,得 A2,A3…。实施上述步骤过程,其目的是在删除与其他风险得分较低的某些事件情况下,尽可能多的保留一些风险得分较高的因素,最后得矩阵 Ai(其中矩阵元素 ≥5)。矩阵 Ai 即为所求最大解,此时保留下来的风险因素风险得分均在较高以上,这些风险因素原则上容易出现在同一个事件中发生。

例如,表 1 是我们就某一互联网支付事件所示是的对 13 种风险因素(市场风险、流动性风险、信用风险、在途资金风险、技术风险、操作风险、洗钱风险、套现风险、政策风险、法律责任风险、主体资质风险、客户流失风险、潜在市场参与者风险)进行德尔菲法得出的风险得分所组成的风险因素风险得分矩阵。

1.计算各列「风险得分 y<5 个数」的,先删除风险得分最大值所在的列及所在列的风险因素的行,即删除「B」风险因素所在的列,再删除「B」风险因素所在的行;

2.得出一个新的矩阵,再按第一步方法,进行删除行列;

3.最终得出一个风险得分均在较高值以上(y>5)的一个矩阵。这样得出的矩阵会有 1-2 个,分别见表 2 和表 3,说明表 2 和表 3 所组成的风险因素容易聚集在上述该一个互联网支付风险事件中发生。

上述「删除行列法」后,得到的风险最大值所组成的风险因素较集中在某一互联网支付事件中发生,当然风险因素可以由业内专家就特定互联网支付事件自行选择。同时经过德尔菲法之后,运用「删除行列法」后,可以较大程度集中所有专家的风险打分情况,并且得出多个风险因素较在一个事件中聚集发生,从而可以有针对性的进行防范,维护金融市场的稳定和发展,保障客户的权益,促使互联网支付机构不断创新,降低风险,提高服务质量。

三、互联支付风险防范建议

互联网支付作为一种基于互联网的新兴支付方式,虽然具有快捷、方便、低成本、安全等优点,但也应注意其风险的防范,尤其是多个风险因素在一个事件中的集中爆发。因此建议完善政府监管,贯彻落实党的十九大和中央经济工作会议、全国金融工作会议精神,以习近平新时代中国特色社会主义思想为指导,推进互联网支付监管法制化进程。加强「一行三会」的监管与协调,开展多方创新对互联网支付平台实行有效监管,将其纳入宏观审慎监管的框架当中。同时唿吁行业自律,真正体现互联网支付模式的成本优势、竞争优势、创新优势,为经济金融发展的支付清算保驾护航。

参考文献

[1]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12).

[2]谢平,邹传伟,刘海二.互联网金融手册[M].北京:中国人民大学出版社,2014.

作者简介:吴沈娟(1986-),女,汉族,浙江杭州人,任职于浙江金融职业学院金融管理学院,研究方向:互联网金融、银行会计。

作者 吴沈娟