我国商业银行信用卡盈利模式分析

作者

作者

【摘要】随着银行竞争愈加激烈,个人金融市场成为各银行主要争夺市场。虽我国各银行开展信用卡业务已超过 10 年,但盈利能力仍然偏弱。本文通过对比国内外信用卡业务盈利模式,以及分析第三方支付和「虚拟信用卡」对银行信用卡业务的冲击,为提高银行信用卡业务盈利能力提供建议。

【关键词】信用卡 盈利模式 第三方支付 虚拟信用卡

一、引言

我国信用卡产业起步于 20 世纪 70 年代,1979 年中国银行广东分行与香港东亚银行签订协议,开始代理国外信用卡业务,信用卡从此进入中国内地。截止 2012 年底,我国商业银行已累计发行 3.3 亿张信用卡,2012 年全国信用卡交易总额达到 10 万亿元,占全社会消费品零售总额的 48.26%,但至今对外宣布信用卡盈利的银行仍属少数。本文对比国内外信用卡业务盈利模式以及我国银行信用卡业务面临的挑战,对银行开展信用卡业务提出相关建议。

二、国内外信用卡业务盈利模式分析

银行信用卡业务的盈利为收入扣除相应成本部分,信用卡业务的收入主要来自于利息收入、商户返佣、年费以及其他收入,信用卡的成本主要包含资金成本、运营营销成本、坏账风险损失等。

(一)国外信用卡业务盈利模式

美国是信用卡最早普及的国家之一,也是信用卡专业程度最高的国家之一,根据益百利公司 2007 年调查结果显示,美国人均拥有 4 张信用卡,超过 14% 的人持有至少 10 张信用卡。美国的发卡机构大致可分为两类,一类是银行,如花旗银行、美信银行等,另一类是独立的信用卡公司,主要包括运通、大莱等。美国信用卡业务开展已超过 50 年,已经形成了比较完善的盈利模式。

美国信用卡行业的盈利主要是资产类业务,美国信用卡业务收入主要利息收入,占整个收入的 66.76%。商户回佣是第二主要收入,占 17.27%。其他收入主要是惩罚性收入、取现费、年费等。而美国信用卡行业的盈利模式也是市场导向型的,第一类发卡机构,如美信银行,其盈利来源主要是利息收入,2011 年美信银行利息收入比例超过 50%,手续费仅占 0.1%。而与此不同的是,第二类发卡机构,如运通,其收入主要来手续费收入,占总收入比例达到 45.6%,利息收入仅占 18.1%。

(二)我国商业银行信用卡盈利模式

我国信用卡行业从 2002 年发展至今,整体上从规模和质量都有很大改善和提高,但整体盈利能力仍较低。我国数百家银行中,对外宣传信用卡业务开始盈利仍不多。另外,除招商银行外,绝大部分银行均未在年报中公布信用卡业务的盈利状况。

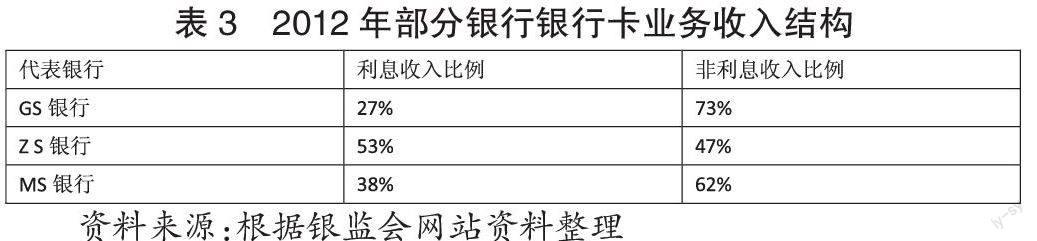

我国信用卡行业收入主要由利息收入、商户回佣收入、惩罚性收费收入和年费收入组成。根据资料显示 2010 年我国商业银行信用卡业务主要收入来源商户回佣占 41%,高过利息收入,并且惩罚性收费收入达到近 15%。国有四大行中 GS 银行的非利息收入占 73%,而较早开始进入信用卡市场的 ZS 银行的主要收入来源于利息收入,占 53%。

虽然我国居民提前消费意识有所增强,但整体还仍偏保守,导致银行信用卡业务只能过多的依赖商户回佣业务,由于信用卡业务门槛较低,各大商业银行竞相开展信用卡业务,使得商业银行在和商户的议价中逐渐处于劣势,导致整体信用卡业务收入偏低。

三、商业银行信用卡盈利模式面临的挑战

(一)第三方支付对银行信用卡业务的冲击

随着电子商务业务的兴起,互联网支付、电话支付、移动支付等创新支付业务层出不穷,银行在支付中的绝对主导作用受到了巨大的冲击,也使银行信用卡业务面临新的挑战。

根据中国电子商务中心数据显示,2012 年电子商务交易金额达到 6 万亿元,占 GDP 的比重上升到 13%,网络零售超过 7500 亿元,占到国民消费的 4%。从支付方式来看,根据人民银行 2012 年支付体系报告,网上支付、电话支付和移动支付已经成为我国重要的支付方式,电话支付和移动支付用户数分别达到 3.95 亿户和 2.45 亿户。

而银行信用卡业务主要是商场等实体特约商户支付业务开展的,在互联网金融的推动下,第三方支付将进一步吞食银行信用卡业务的利润,特别是在银行依靠商户回佣的盈利模式下,这种冲击将进一步放大。

(二)电商信用支付业务对银行信用卡业务的冲击

虽然目前我国尚不允许第三方机构发现信用卡,但 2013 年阿里金融「信用支付」业务上线,标志着第三方正式进入信用支付行业,虽然该「虚拟信用卡」业务资金仍来自于银行,但是信用分析、授信业务以及预期催收完全由阿里金融承担,与此同时罚息收入也由阿里金融独享。

在互联网金融的大背景下,电商信用支付业务将会对银行信用卡业务形成强力冲击,一方面将分流部分客户资源;另一方面,将分享部分个人贷款业务的利润。

四、对银行信用卡业务发展的一些建议

随着我国经济持续发展,已经有越来越多的人愿意通过消费信贷进行提前消费,信用卡业务功能要从消费支付逐渐转移至消费融资转变,通过更多的产品创新,进一步促进消费者进行提前消费,改善信用卡业务收入结构。与此同时要从线上、线下两方面打造银行信用卡业务的优势。

(一)加强线下业务优势

加强对银行拥有的客户海量数据的分析,寻找客户消费特征,对客户进行有效分类,从而制定不同的营销策略,既可以提高营销成功率,也可以降低营销成本。并且通过数据分析挖掘客户风险特征,从而达到精准授信,降低风险成本,提高风险管理能力。另外,应该提高客户满意度,打造品牌优势,特别是在各银行信用卡业务定价差异化不显着的情况下,品牌和服务将是影响客户忠诚度的重要因素。

(二)主动开拓线上业务

一方面,加快线上支付业务创新,使得持卡人随时随地可以再电脑、手机、平板电脑等各种终端上进行支付,满足持卡人各种支付需求;另一方面,加快银行信用卡商城业务的发展,提高和商户议价能力。虽然各大银行均建立信用卡商城,但商城仍存在不少问题,如质量问题等,银行应加快解决相关问题,把信用卡商城打造成新的商户回佣盈利模式。

作者简介:程栋梁(1990-),男,汉族,安徽安庆人,毕业于北京工商大学,研究方向:数量经济学(国际金融方向)。

作者 程栋梁