健康因素对商业医疗保险需求的影响

作者

作者

摘要:文章根据中国健康与养老追踪调查(CHARLS)2011-2015 三期数据,利用 stepwise 逐步回归和 Logit 模型的方法,实证检验了健康因素对我国商业医疗保险购买需求的影响。研究发现:健康因素对于商业医疗保险的需求有显着影响,拥有健康行为的个体对商业医疗保险的需求更大;健康行为比自评健康更有效的刻画了健康因素对商业医疗保险的影响。

关键词:保险需求 商业医疗保险 健康因素

一、引言

商业医疗保险是医疗保障体系的重要组成部分,与社会医疗保险相辅相成,为人们提供医疗保障。虽然我国的商业医疗保险发展迅速,但商业医疗保险的相关研究还处于起步阶段。

目前,国内关于商业医疗保险的研究主要集中在道德风险方面。对于影响商业医疗保险需求的因素,国内学者的研究仍不完善,尤其对于健康因素对购买商业医疗保险的影响探究较少。瞿栋[1]等(2010)在采用 1989-2006 年 CHNS 的数据探究时,其中健康状况为被调查者的自评健康数据。董明媛[2]等(2013)使用 2012-2013 年「武汉市加强和创新社会管理的对策研究」的数据,对性别、年龄、教育水平、健康状况、经济状况等变量进行探究,用来表示健康状况的变量仍然使用被调查者的自我评价。王洪波[3]等(2018)基于 2013 年 CGSS 的数据对购买商业医疗保险的影响因素进行分析时,直接忽略了健康因素的影响。

以往的研究中,被研究者的健康状况往往直接使用自评数据或被忽视。尽管齐亚强[4](2014)检测国内自评健康数据的信度与效度时,发现这项数据尽管能在有效范围内反映被调查者的自我认知,但同时也指出这项数据与客观健康检测指标存在偏差。本文选取了与健康行为相关的 7 项指标以及与自评健康相关的 3 项指标作为解释变量,希望对健康进行较为全面的度量。

二、变量介绍与模型选择

本文所用数据来自中国健康与养老追踪调查(CHARLS)。这项调查是由北京大学国家发展研究院、北京大学中国社会科学研究中心和北京大学团委联合开展的一项大型跨学科调查项目。它致力于收集代表 45 岁及以上的中国和中年人的家庭和个人的高质量的微观数据,可以分析中国老年人口问题。CHARLS 的访问应答率和数据质量在世界同类项目中位居前列,数据在学术界得到了广泛的应用和认可 ①。本文采用的数据主要来源于 2015 年的追访问卷,删除样本的缺失值后,利用 2011 和 2013 年的问卷结果对缺失基本信息的被调查者进行缺失信息的补充,共得到有效数据 6392 条。

(一)变量选取与处理

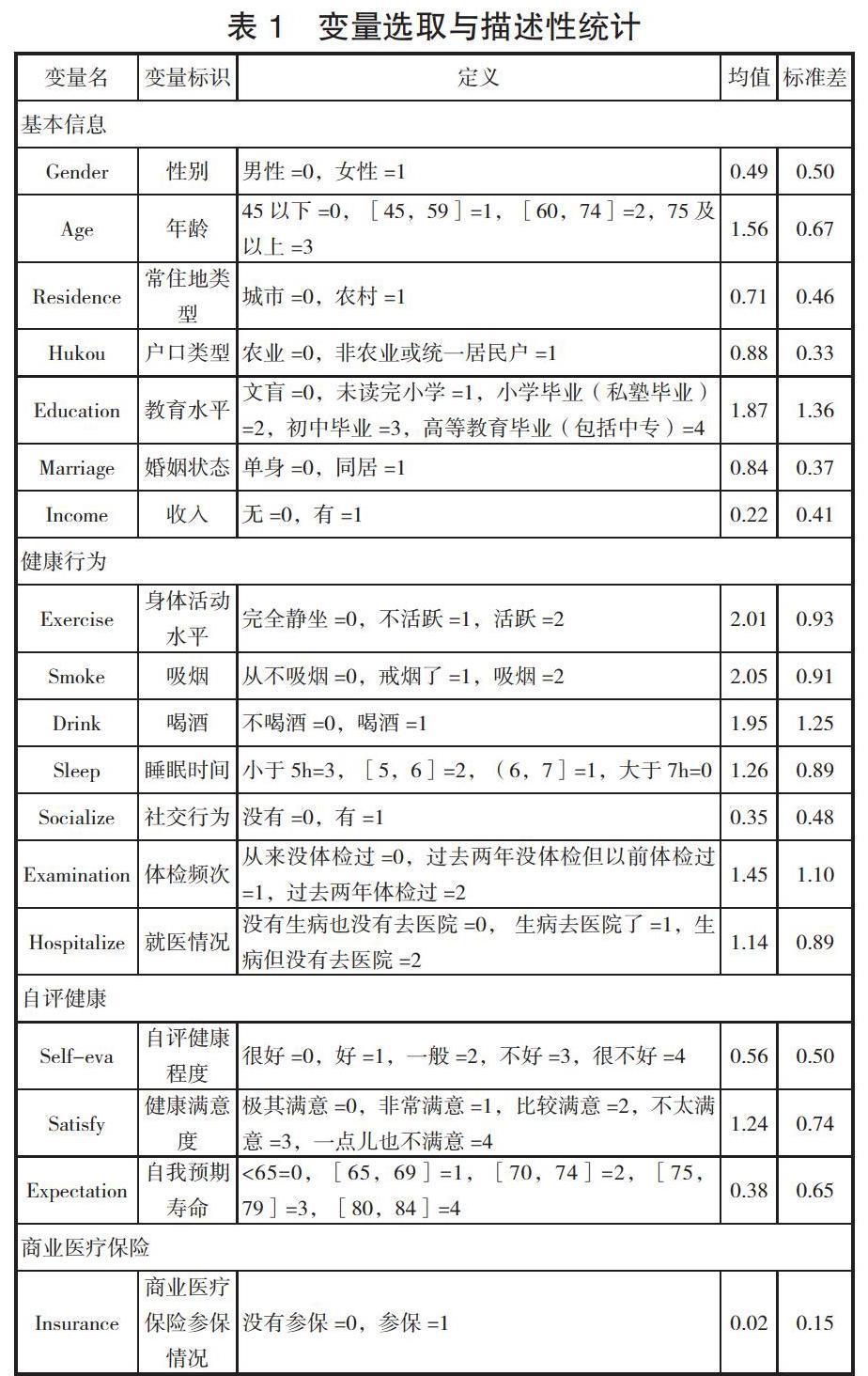

本文主要考察影响商业医疗保险需求的因素,尤其是健康相关因素对购买商业医疗保险的影响。所有变量的定义和描述性统计如表 1 所示。

在基本信息中,「年龄 ②」的划分标准参照世界卫生组织(WHO)的定义,由于 90 岁以上的样本占比不足 1%,故将其与 74-89 岁的样本合并考虑。问卷中将「常住地类型」划分为农村、主城区、城乡结合区、镇中心区、镇乡结合区、特殊区域、乡中心区,鉴于近 70% 的调查对象为农村,因此,我们将「常住地类型」简化为农村和非农村两类。「教育水平」将问卷中的 11 个选项,依照 30 年前的教育状况简化为文盲,未读完小学,小学毕业(私塾毕业),初中毕业,高等教育毕业(包括高中、中专、大专、大学、研究生、博士) 5 个等级,将所属选项人数较少的与教育水平相似的选项合并。「婚姻状态」也简化为同居和单身两类,「单身」包括已婚但因为工作等原因暂时没有跟配偶在一起居住、分居(不再作为配偶共同生活)、离异、丧偶、从未结婚,「同居」包括已婚与配偶一同居住和同居,合并后单身样本占比约 20%。

在行为健康方面, CHARLS 提供了一系列详细的问题询问被调查者每周的身体活动情况,题目具体设计为:请回忆下您通常每周做的非常消耗体力的激烈活动\中等强度的体力活动\走路或散步,比如[列举活动名称],并回答「您通常每周有没有至少持续做[…]十分钟?」,「您通常每周有多少天做[…]至少十分钟?」和「在做[…]的这些天里,您一天花多少时间做[…]?」。我们参照乔玉成(2017)③ 按 MET-mins④ 对身体活动水平评级的划分(见表 2),将身体活动水平分为完全静坐、不活跃和活跃三个等级,将这一变量命名为「身体活动水平」。「睡眠时间等级」指对睡眠时间参照匹兹堡睡眠质量指数 ⑤(PSQI)进行不同等级的划分。「社交行为」指一个月内是否进行过社交活动,社交活动包括串门、跟朋友交往等 CHARLS 列出的 11 个选项。

在自评健康方面,「自评健康状况」采用问卷中两次个人健康状况自评结果的平均值,向上取整。关于商业医疗保险,「商业医疗保险」指个人购买(非单位购买)商业医疗保险的情况。

(二)模型选择

为了避免多重共线性对模型结果的不良影响,先使用逐步回归的方法对自变量进行筛选。鉴于本文通过是否通过个人购买方式参保商业医疗保险来表示商业医疗保险的需求情况,因变量取值为 0 或 1,因此采用 logit 模型。计量模型为:

其中,P 为购买商业医疗保险的概率;为截距项;为自变量的系数;为自变量,包括身体活动水平、吸烟、喝酒等;为随机扰动项。

三、实证结果分析

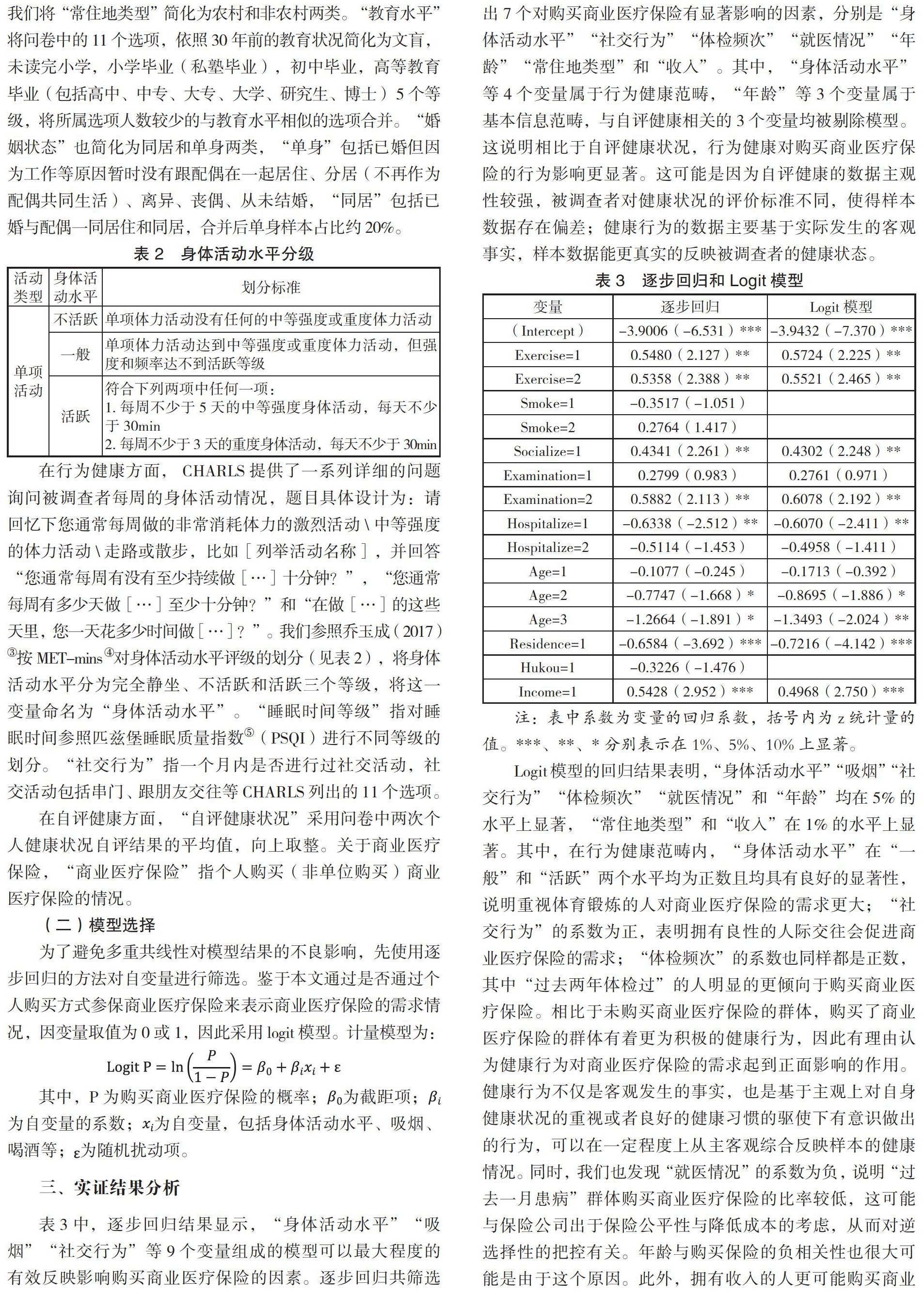

表 3 中,逐步回归结果显示,「身体活动水平」「吸烟」「社交行为」等 9 个变量组成的模型可以最大程度的有效反映影响购买商业医疗保险的因素。逐步回归共筛选出 7 个对购买商业医疗保险有显着影响的因素,分别是「身体活动水平」「社交行为」「体检频次」「就医情况」「年龄」「常住地类型」和「收入」。其中,「身体活动水平」等 4 个变量属于行为健康范畴,「年龄」等 3 个变量属于基本信息范畴,与自评健康相关的 3 个变量均被剔除模型。这说明相比于自评健康状况,行为健康对购买商业医疗保险的行为影响更显着。这可能是因为自评健康的数据主观性较强,被调查者对健康状况的评价标准不同,使得样本数据存在偏差;健康行为的数据主要基于实际发生的客观事实,样本数据能更真实的反映被调查者的健康状态。

Logit 模型的回归结果表明,「身体活动水平」「吸烟」「社交行为」「体检频次」「就医情况」和「年龄」均在 5% 的水平上显着,「常住地类型」和「收入」在 1% 的水平上显着。其中,在行为健康范畴内,「身体活动水平」在「一般」和「活跃」两个水平均为正数且均具有良好的显着性,说明重视体育锻炼的人对商业医疗保险的需求更大;「社交行为」的系数为正,表明拥有良性的人际交往会促进商业医疗保险的需求;「体检频次」的系数也同样都是正数,其中「过去两年体检过」的人明显的更倾向于购买商业医疗保险。相比于未购买商业医疗保险的群体,购买了商业医疗保险的群体有着更为积极的健康行为,因此有理由认为健康行为对商业医疗保险的需求起到正面影响的作用。健康行为不仅是客观发生的事实,也是基于主观上对自身健康状况的重视或者良好的健康习惯的驱使下有意识做出的行为,可以在一定程度上从主客观综合反映样本的健康情况。同时,我们也发现「就医情况」的系数为负,说明「过去一月患病」群体购买商业医疗保险的比率较低,这可能与保险公司出于保险公平性与降低成本的考虑,从而对逆选择性的把控有关。年龄与购买保险的负相关性也很大可能是由于这个原因。此外,拥有收入的人更可能购买商业医疗保险,因为他们有一定的经济实力购买相应的保障;居住在城市也与购买商业医疗保险有着明显的正相关性,这与保险公司的营业部大多设立在城市地区有关,也可能和城镇居民对保险的了解更多有一定关联。

四、基本结论

本文利用 2011-2015 年中国健康与养老追踪调查(CHARLS)三期数据,实证分析了影响购买商业医疗保险的因素。实证结果表明:第一,健康因素对于商业医疗保险的需求有显着影响。在「身体活动水平」「社交行为」「体检频次」等行为健康方面表现的更为优异的被调查者对商业医疗保险的购买需求更大。第二,健康行为比自评健康更有效的刻画了健康因素对商业医疗保险的影响。这很可能是因为行为健康对健康的度量更为客观、全面。研究影响商业医疗保险需求的因素对商业医疗保险在我国的发展有重要意义,不仅有助于挖掘潜在参保对象,还对今后商业医疗保险的发展方向有着积极作用。

注释:

① 北大国发院 BiMBA。

② 年龄为 2015 年与出生年份(BA002)的差值。

③ 乔玉成.《身体活动水平:等级划分、度量方法和能耗估算》.体育研究与教育,2017(06):1-10。

④MET-mins 是表示身体活动总量的指标。MET-mins=MET 水平活动时间(60min)× 每周活动次数。

⑤ 匹兹堡睡眠质量指数(Pittsburgh sleep quality index,PSQI)是美国匹兹堡大学精神科医生 Buysse 博士等人于 1989 年编制的。该量表适用于睡眠障碍患者、精神障碍患者评价睡眠质量,同时也适用于一般人睡眠质量的评估。

参考文献:

[1]瞿栋,王劲松.中国农业居民医疗保险需求及其影响因素分析[J].保险研究,2010(04):61-65.

[2]董明媛,赵奕钧.商业医疗保险参保现状的影响因素分析[J].统计与决策,2013(23):103-106.

[3]王洪波,孙向谦.农村居民参加商业医疗保险的影响因素分析[J].卫生经济研究,2018(01):15-18.

[4]齐亚强.自评一般健康的信度和效度分析[J].社会,2014(06):196-215.

作者单位:首都经济贸易大学金融学院

作者 赵心怡