我国股票市场限售股的历史变迁研究

作者

作者

一、引言

在国外发达市场,上市公司首次公开发行(简称 IPO)之前的原股东一般会在承销商的建议和要求下,主动承诺在一定时期内不卖出股份,从而形成半年到一年左右的限售期,该部分股份即为限售股。在我国,限售股是由中国证监会对非流通股上市设定了限售时间和条件。

我国的限售股制度起源于股权分置改革,2005 年股权分置改革之后形成了大量的股份供给,为避免限售股给二级市场造成巨大冲击,因此,我国监管要求分批分时段地解禁;2006 年之后,针对 IPO 原股东限售股,我国监管条文与国外发达市场总体相似,但限售期明显长于国外市场,且为行政强制,例如 IPO 控股股东限售股的限售期长达 3 年,而国外发达市场一般在 1 年以内。

我国执行相对较严格的上市公司股份限售政策,一个重要现实原因就是过去我国股票市场发展程度不高,与发达国家市场相比差距明显,股票市场总体规模不大,证券法律法规、信息披露制度不够完善,大量股票集中解禁必然对市场造成冲击。然而,当前我国股市与早年不可同日而语,与欧美发达市场差距大幅缩小。随着近些年我国股市发展加快,尤其是随着 2014 年股票发行正常化以来,上市公司数量大幅增加,股票市场规模大幅提升,沪深股市流通市值已经从 2007 年初的 2 万余亿元增长到 2020 年底的 56 万余亿元。因此,限售股解禁市值占沪深股市流通市值的比例大幅降低,影响力与早期不可同日而语。

同时,从 2007 年到 2020 年,限售股的类型和内部结构已经发生了重大变化,亟需分析总结。总体而言,IPO 控股股东限售股解禁占市场的比例已经大幅降低,相反,其他限售股类型如定向增发解禁、股权激励计划解禁大幅增加。在 2007 年起执行的股份限售政策中,IPO 控股股东股份限制条件远比其他股份严格,该政策在 2009 年到 2013 年 IPO 解禁股份占比较高时,有利于防止其对市场形成巨大冲击,但近几年来看,其他类型的解禁股份占比大幅提高,甚至已经超过 IPO 解禁股份,这种情况下,对 IPO 控股股东股份继续进行过严的「区别对待」,必要性值得商榷。

从 2005 年 9 月我国启动股权分置改革开始,到 2006 年实施「新老划断」,过去 15 年来,我国股票市场限售股内部结构、总量及其对市场的影响已发生巨大变化。随着陆港通等制度的建立和完善,境内外资本市场双向流通加大。目前我国已经在科创板率先实施 IPO 注册制改革,与国外发达市场接轨。然而,我国针对限售股的监管政策总体上变化较少,难以适应股票市场的发展壮大。因此,本文对限售股在我国的历史变迁进行总结研究,具有一定的现实意义。

二、我国限售股的起源及其变化

(一)限售股的起源

包括中国在内的新兴市场的限售股制度借鉴于美国等发达市场,并由于自身特点,进行了演化和变迁。在美国等发达市场,上市公司 IPO 之前的原股东一般会在承销商的建议和要求下,主动承诺在一定时期内不卖出股份,从而形成半年到一年左右的限售期,在解禁(即可自由卖出股份)之前,该部分股份即为限售股。根据既有理论研究和业务实践,限售制度之所以存在,有三方面的假说:

第一,公司内部人可以向市场释放公司质量的信号。在 IPO 时,一般来说,投资者不能有效确定公司相关发行资料是否真实准确,即使真实,投资者也不能很好地由此判断公司的投资价值。因此,如果原股东与其承销商达成一致,保证内部人不会在 IPO 之后就立即、大量地卖出股份,则可以向市场表明其看好公司前景,可以增强外部投资者的信心。根据 Brav 和 Gompers(2003)的梳理和研究,公司可以通过这种主动释放公司质量信号的方式,在 IPO 或者再融资时获得较高的发行价格。另外,由于原股东在较长时期内不能卖出股份,且该股份并不是市场组合,具有非系统性风险,因此原股东承担了比较大的成本,反映出原股东看好自家公司的前景。

第二,有利于解决道德风险,即 IPO 之后的一定时期内,原股东的行为方式不会与 IPO 之前截然不同。外部投资者在购买上市公司股份后,往往担心成为「接盘侠」,即原股东在 IPO 之后,做出损害中小股东的行为。一般而言,IPO 之前,公司往往会集中改善财务报表,满足上市条件,但上市之后可能缺乏动力去努力经营公司。因此,通过锁定原股东股份的方式,有利于阻止原股东侵害外部投资者利益,保证了其与外部股东利益的一致性。

第三,限售期可以使承销商获取更高的佣金。由于 IPO 原股东的股份在一定时期内不能卖出,在此期间,上市公司一般要受到主承销商的监督和协调。因此,公司与主承销商之间的业务联系比较紧密,如果公司在限售期之内,进行投资并购或者再融资等,一般倾向于依然雇佣 IPO 时的主承销商。从而,IPO 主承销商可以通过这种方式获取更高的佣金收入。

(二)我国限售股的主要类型

由于历史和制度原因,我国发展股份制经济和证券市场的最初阶段,股份按持有者身份不同,区分为国家股、法人股、个人股三种形式。其中,可以在二级市场流通的只有个人股,占总量 80% 左右的国家股、法人股均不得转让,这些股份成为我国股票市场限售股的最初类型。「三股」的性质界定给随后的证券市场的发展留下了破解的难题。在 2005 年股权分置改革之前,尽管管理层对国家股、法人股的流通问题进行过多次的实践与创新,但均未彻底解决 A 股市场非流通股上市交易的制度安排。股改之前,A 股市场大约有 60% 左右的股票处于非流通状态。

2005 年 9 月,中国证监会颁布《上市公司股权分置改革管理办法》,多年悬而未决的股权分置问题开始得以彻底解决。根据规定,股改完成 12 个月后,限售股持有比例在 5% 以下的股东可以自由抛售股票,同时持股 5% 以上的限售股可减持不超过总股本的 5%;股改完成 24 个月后,持股 5% 以上的限售股可累积减持不超过总股本的 10%;此后限售股全部解冻。2006 年 6 月,作为首批股改公司之一的三一重工部分限售股正式获得流通权,标志着中国证券市场格局发生重大变革,A 股市场正式步入了全流通的时代。

在启动股改解决股权分置问题的同时,中国证监会也开始着手推动首发上市制度改革,实施新股发行历史上的一项重要举措,即「新老划断」。根据证监会的部署,以 2006 年 6 月中工国际上市为标志,首次公开发行上市公司发行的股票不再区分上市和暂不流通的股份,只是其中部分股票存在一定的锁定期,不能立即上市交易,这类股票就是所谓的首发限售股,包括首发原股东限售股、首发机构配售股以及首发战略配售股。其中首发原股东限售股,指的是发行前原有股东持有的股份,按照一般股东和控股股东(实际控制人)划分相应分别有一和三年的限售期规定。在公司 IPO 发行时,一些机构投资者会通过网下的方式参与申购,他们获配的股票在 2012 年新一轮发行体制改革之前一般有 3 个月的限售时段。首次公开发行股票数量在 4 亿股以上的,可以向战略投资者配售股票,战略投资者应当承诺获得本次配售的股票持有期限不少于 12 个月。

近年来,以少数机构和自然人投资者为目标的非公开定向增发成为上市公司获得融资的重要途径之一,定增事件发生数量增长迅速,筹资额日趋增大。对于定向增发认购股份的上市流通问题,中国证监会规定:第一,上市公司非公开发行的股票,自发行结束之日起,12 个月内不得转让;第二,控股股东、实际控制人及其控制的企业认购的股份、战略投资者认购的股份,36 个月内不得转让。

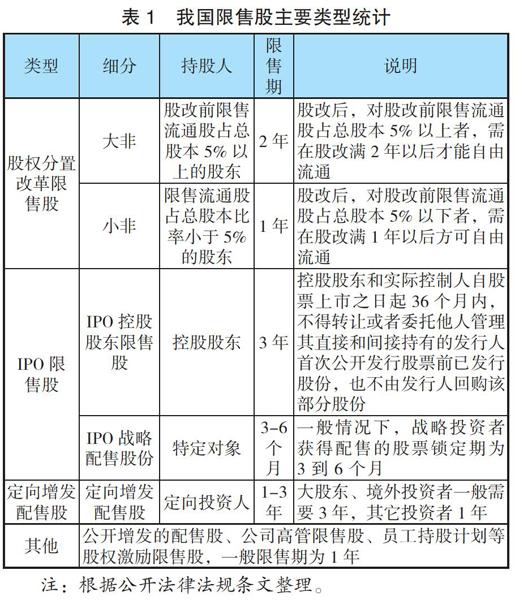

因此,随着历史变迁,截至目前,我国限售股的类型大致可以分为四类,见表 1。包括股权分置改革限售股、IPO 限售股、定向增发配售股及其他类型的限售股。

(三)我国限售股总量和结构的变化

1.限售股总量变化。总体来看,根据同花顺数据库统计,2005 年以来,我国限售股解禁规模高峰出现在 2009-2010 年,其中 2010 年解禁股份市值达 55846 亿元,当时股权分置解禁与 IPO 限售股解禁规模都比较大,2020 年解禁股份 2829 亿股,解禁市值约 42394 亿元。

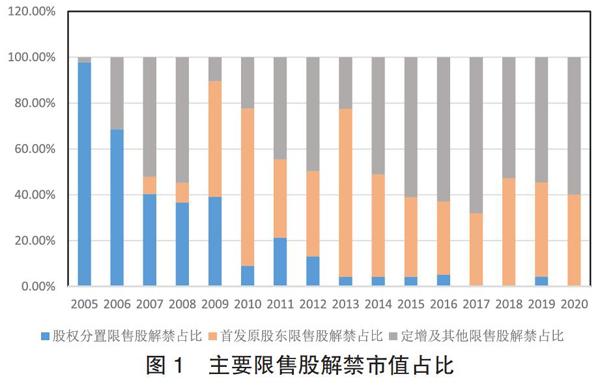

2.限售股结构变化。从限售股内部结构来看,由图 1 可知,大致有四个阶段:一是 2005-2006 年,因股权分置改革解禁的股份市值占比最高;二是 2009-2013 年,IPO 首发限售股解禁的股份市值占比较高,2013 年度高达 73%;三是 2014 年开始,定向增发再融资大力发展,定向增发机构配售股份解禁占比大幅提升,2015-2020 年平均解禁市值占比约为 40%,已经大于同时期 IPO 限售股解禁的市值占比(约 37%);四是随着近些年股权激励等制度的推广,产生了多种形式的限售股,2020 年度,IPO 及定增再融资以外的限售股解禁市值达 14764 亿元,占比约 35%。

三、限售股对股票市场的影响

(一)限售股解禁规模市场占比

我国执行相对较严格的上市公司股份限售政策,一个重要现实原因是我国股市发展程度不高,与发达国家市场相比差距明显。当股票市场总体规模不高时,大量股票集中解禁必然对市场造成冲击,这在我国股票市场发展的早期尤为明显。例如,在 2008 年金融危机期间,A 股市场连续大幅下跌,当时舆论对限售股解禁可能造成的供给冲击普遍感到悲观,对此,监管层只能采取多种方式减少限售股的解禁和减持。

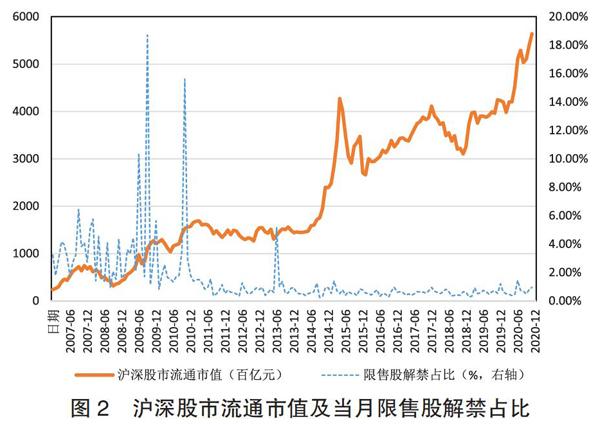

然而,当前我国股市与早年不可同日而语,与欧美发达市场差距大幅缩小。随着近些年我国股市发展加快,尤其是随着 2014 年股票发行正常化以来,上市公司数量大幅增加,股票市场规模大幅提升,沪深股市流通市值已经从 2007 年初的 2 万余亿元,增长到 2020 年底的 56 万余亿元。随着存量股票总市值的扩张,限售股解禁市值的占比持续下降。同时,我国股市相关制度逐步完善,发展水平远高于早期阶段。例如,2020 年 3 月 1 日起施行的新《证券法》对股份减持制度进行了完善。

从数据来看,由图 2 可知,从月度数据来看,近年来,限售股解禁市值占沪深股市流通市值的比例大幅降低。该占比的历史高点发生在 2009 年 10 月,占比高达 18.71%;2007-2013 年的 7 年间,月度占比平均值为 2.48%;2014-2020 年的 7 年间,月度占比平均值为 0.62%,限售股解禁已然不是早些年的「洪水勐兽」。

(二)限售股解禁对股票大盘价格的影响

在我国股市发展过程中,出现过不少「发展中的问题」,其中限售股的解禁就是其中的典型。从早些年的「大小非」,到 IPO 控股股东股份的解禁,尤其是 2010 年以前,对市场舆论造成冲击。经过最近 10 年的股市发展,投资者对限售股解禁的关注已经大幅降低。下文中,将进一步分析限售股解禁对股市价格的总体影响。

跟踪 2007 年 1 月到 2020 年 12 月的 168 个月,分析限售股解禁最大的月份可知,当月及随后月份的股票市场并不没有明显下跌的迹象。由图 3 可知,牛市中,即使是巨额减持,股市依然暴涨,例如 2009 年 7 月和 10 月的单月限售股解禁规模超过 1 万亿元,但上证综指分别上涨 17.94%、9.17%;在熊市中,限售股大额解禁,可能从舆论和市场情绪角度负面影响股市,例如 2010 年 11 月的单月限售股解禁规模超过 2 万亿元,当月及之后两个月上证综指分别下跌了 7.19%、0.29% 和 1.65%。

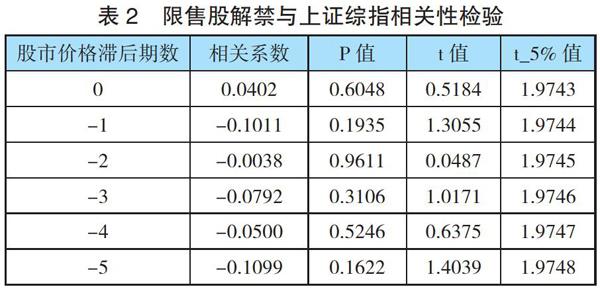

下面对限售股解禁市值与当月及随后月份的股市涨跌进行相关性分析。由表 3 可知,从限售股解禁市值对当月及随后月份的股市涨跌影响方向来看,相关系数大多数为负,影响总体偏负面。然而,这种负面影响并没有通过显着性水平检验,P 值均大于 10%。说明总体来看,限售股解禁对股市的影响十分有限。

四、小结

本文的研究表明:

第一,自 2005 年我国启动股权分置改革以来,过去 15 年间,我国股票市场限售股发生了巨大变化。从总量占比上讲,由于上市公司数量增加及股票市场总市值的扩张,每个月解禁的限售股市值占总市值的比例大幅下降。从结构上讲,早期的限售股主要是股权分置改革限售股,之后 IPO 限售股占比增加,最近几年而言,定增及其他类型的限售股占比最大。

第二,限售股解禁对股票市场大盘的影响力明显下降。在我国股票市场发展的早期,包括 2008 年次贷危机期间,限售股解禁形成的供给冲击对股票市场负面影响较大,但从最近 5 年来看,限售股解禁的舆论影响和实质影响都比较小。本文的实证研究也表明,限售股解禁市值与当月及随后月份的股市涨跌两者之间,虽然有一定的负相关性,但并不显着。

第三,我国限售股制度与发达市场存在显着差异,随着陆港通等制度的建立,境内外资本市场双向流动增加,亟需对限售股相关政策进一步完善。当前,我国的限售制度基本上都是监管机构通过行政方式强制推行,法定限售股为主,约定限售较少。另外,我国限售股的限售期过长,一定程度上影响了上市公司和控股股东的利益,降低了市场效率,不利于股市长远健康发展。

参考文献:

[1]Alon Brav,Paul A. Gompers.The Role of Lockups in Initial Public Offerings[J].Review of Financial Studies,2003,16(1):1-29.

[2]陈彬,陈娟,张子炜.从域外经验看我国限售股制度的问题与改革[J].证券市场导报,2014(12):12-19.

[3]郝鑫.限售解禁对股票价格影响因素分析[J].时代金融,2019(20):85-86.

[4]刘子亚,张建平.发起人股东首发限售股解禁的市场反应与影响因素研究——基于创业板的实证研究[J].云南财经大学学报,2015(3):89-98.

[5]俞晨.IPO 限售股解禁的市场反应研究——基于沪深 300 成份股[J].上海金融学院学报,2016(2):50-60.

[6]张程睿,王华,梁斯宁.首发限售股原股东的减持行为及动因研究[J].经济管理,2016(5):111-124.

[7]郑冠群,徐妍.强制性限售与约定限售的信号价值与市场效应比较[J].南方经济,2016(2):56-72.

作者单位:中国社会科学院世界经济与政治研究所

作者 周焱