日本东京都地价与工资之间关系的实证研究

作者

作者

摘要:通过 1957 年至 2017 年日本东京都地价与工资的 pearson 相关检验、回归分析、Chow test (邹氏检验)以及残差% 分析,地价与工资显着正相关,地价是工资的函数,地价 =10^(0.9527 *log10(工资)+ 0.1979) 。当地价偏离工资拟合地价之后,地价与拟合地价会相互回归吻合。使用地价与拟合地价之间的残差%,可以直观观测到房地产市场的运行状态(低估、正常、高估和泡沫)。1988 年至 1991 年东京都地价与拟合地价之间的残差% 维持在(高估)95% 以上,显现明显的房地产泡沫,而 90 年代的东京都所有行业月平均工资增长乏力,据地价工资拟合函数,容易预测到之后的地价暴跌。

关键词:地价 房价 工资 线性回归 Chow test

一、引言

作者(2017)实证了深圳市月平均工资与年平均房价具有显着正相关,工资可以线性解释房价,测算出 2016 年深圳平均房价偏离模型高估约 32%,预测未来几年深圳房价不会大幅上涨而等待工资上涨来消化房价高估部分[1],2017 年至 2019 年 9 月期间深圳平均房价微幅震荡实证了预测的准确性。作者(2020)又实证了香港房价是工资的函数,降低房价同增长工资两者不能够兼得,如果两者需要兼得需要从制度政策层面调整来打破在香港已经运行超过 40 年房价工资的函数[2]。

深圳和香港的工资与房价之间都具有显着的相关性,房价都可以使用工资的函数来表达,这引申出,房价是工资的函数是否具有普遍性?本文选取日本东京都房地产市场作为研究对象,来进一步实证研究房价与工资之间的相关性,日本统计部门具有共 61 年相对完整的东京都地价和工资数据,期间横跨了日本多个经济周期 [3],具有长期内在特征。

二、综述

项卫星等(2007)通过研究美国日本东南亚房地产市场发现银行信贷在房地产的过渡扩张是房地产泡沫过渡膨胀的主要成因[4];张永昶(1998)从地理学角度出发。研究日本战后土地价格发展变化的时刻分布特点,国土狭小、经济发展迅速和土地保有税较低等因素是日本地价在战后长期持续高涨的基础,而经济波动和利率及预期收益率的变化则是影响地价中短期涨落变化的重要因素,地价的爆涨爆跌在很大程度上可归因于投机[5];冯辉(1996)研究日本战后地价的变动原因,发现短期金融市场的变化是地价变动原因之一,长期主要原因是经济发展[6];山田浩之等(1994)分析战后日本地价影响首要因素是经济增长,其次是人口和公司向东京大城市集中,短期波动可以用利率来解释[7];刘轩(2018)对日本房地产泡沫形成及「崩溃」的实像剖析,经济高速增长和快速城市化往往伴随着房地产价格高涨甚至房地产泡沫,房地产泡沫未必导致泡沫经济,也不必然发生崩溃,而是可能通过有效释放或挤出加以消融[8]。

大家主要从经济发展、金融波动以及人口转移等方面来阐述日本房地产价格变动原因,同时,关注日本 80 年代中后期房地产泡沫的成因和破灭后对经济社会影响。少有学者定量来分析日本房地产市场,没有对地产泡沫进行定量分析,避免不了让人怀疑其分析和泡沫定义具有主观成分,对日本地价变化原因说服力不够饱满。本文试图通过东京都地价和工资之间关系的实证研究,来定量描述房地产价格变化的社会内在原因。

三、东京都平均地价与就业人员平均工资之间关系

(一)东京都工资与地价数据

东京房价历史统计数据缺乏,而东京都总务局统计处有完善的地价统计数据。据日本通产省与日本银行 1998 年调查,东京地价占房价中的比例达到 65%~85%,房地产增值主要来源于土地增值[9]。本文使用地价代替房价研究东京都房地产价格同工资之间的关系。

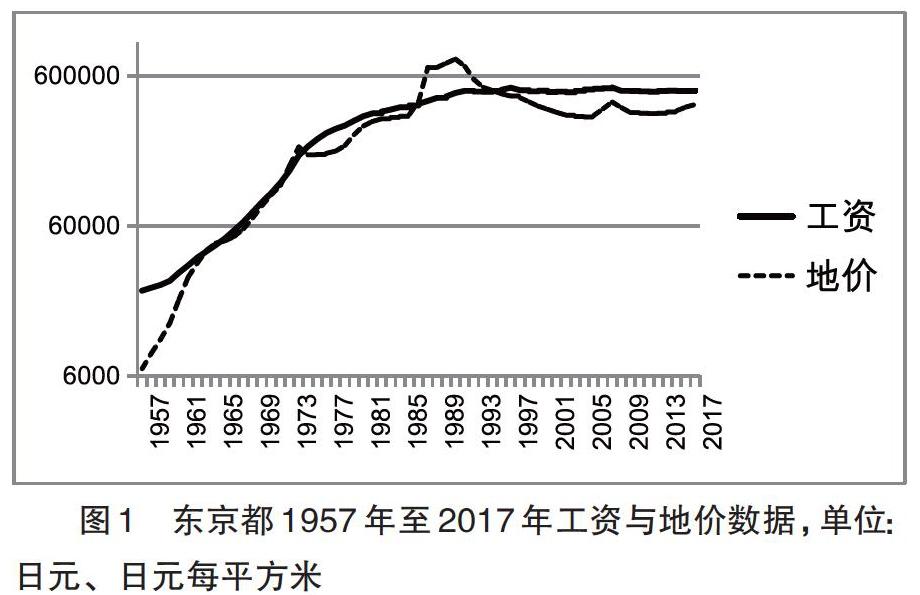

从东京都总务局统计处「劳动者名义工资指数」中获取 1957 年至 2017 年东京都所有行业名义平均工资指数,再获取 2008 年东京都所有行业月平均工资为 499966 日元,以 2008 年工资为基础,通过名义工资指数换算出,1957 年至 2017 年共 61 年「东京都所有行业月平均工资」(下文简称为工资)。

从东京都总务局统计处「物价地价」中获取 2003 年至 2017 年东京都住宅平均地价,1992 年至 2003 年东京都住宅平均地价年度环比率,和 1971 年至 1992 年东京都市圈住宅平均地价年度环比率。因 1957 年至 1991 年期间缺乏东京都住宅平均地价相关数据,使用东京都市圈住宅平均地价年度环比率来等效 1971 年至 1991 年东京都住宅平均地价年度环比率。从日本总务省统计局「全国 6 大都市地价格指数」获取 1957 至 1970 年 6 大都市圈住宅地价指数,来等效为 1957 至 1970 年东京都住宅地价指数。通过换算获得 1957 年至 2017 年共 61 年「东京都住宅平均地价」(下文简称地价)。

(二)东京都地价与工资显着正相关性

取 1957 年至 2017 年共 61 组东京都地价与工资数据,做 pearson 相关检验,东京都地价与工资 Pearson 相关系数 = 0.842,P 值 = 0.000。说明东京都地价与工资显着正相关性。

(三)东京都地价是工资函数

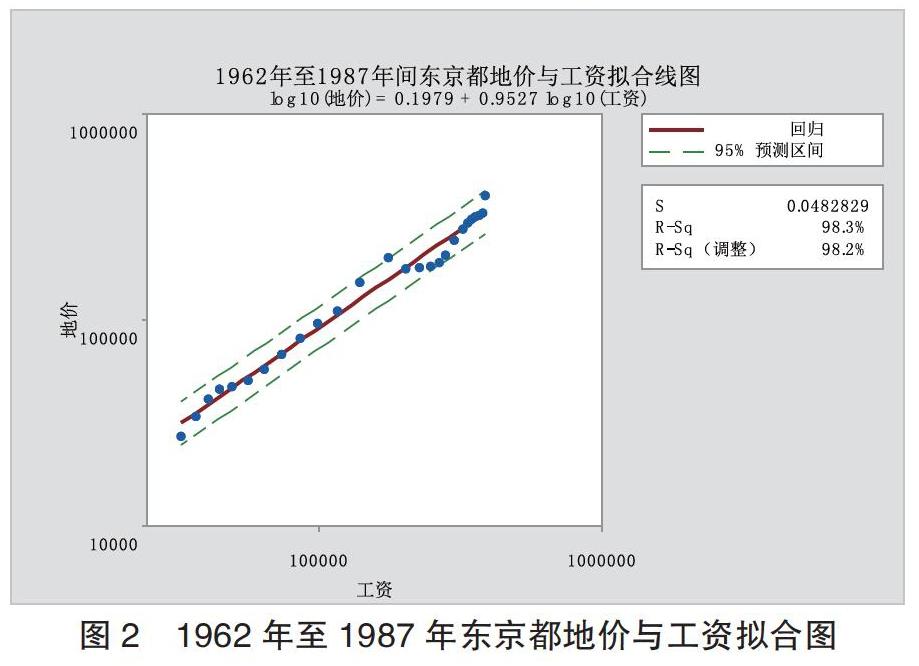

观擦图一东京都 1957 年至 2017 年工资与地价数据,发现 1962 年至 1987 年间工资与地价数据具有密切的吻合。取 1962 年至 1987 年间工资与地价数据进行拟合,由于数据变动范围超过 10 倍,拟合采用 log10(工资)与 log10(地价)进行。

回归方程为 log10(地价) = 0.1979 + 0.9527 log10(工资),S = 0.0482829,R-Sq = 98.3%,R-Sq(调整) = 98.2%。回归方程 F 统计量对应 P=0.000,地价和工资之间具有显着的函数关系。

地价工资拟合函数:地价 =10^(0.9527 *log10(工资)+ 0.1979) 。

进一步对房价泡沫结束后(1994-2017 年)与房价泡沫出现前(1962-1987 年)两个时期进行 Chow test (邹氏检验),原假设为地价工资线性拟合模型在两个时期没有显着的结构变化。检验结果显示,F 统计量和 LR 统计量相应的 P 值分别为 0.1980 和 0.1720,在 10% 的显着性水平上无法拒绝原假设。因此,东京都地价与工资关系在两个时期没有出现结构性变化。上述(1962-1987)地价工资拟合函数同样适用于拟合数据时间之外的东京都地价和工资之间的关系。

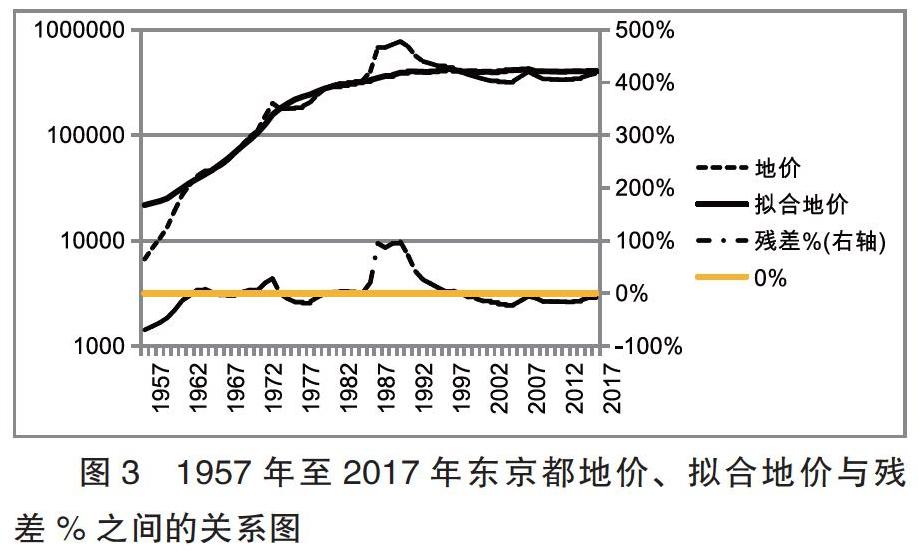

(四)地价工资拟合函数的残差分析

按地价工资拟合函数计算拟合地价,再计算残差%=(地价-拟合地价)/拟合地价*100%。

1957 年至 1964 年东京都地价从显着低于拟合地价逐步上升直到超越了拟合地价,残差% 依次为-69%、-63%、-56%、-46%、-32%、-14%、-4%、6%,地价大幅度低于拟合地价时,地价具有上涨去寻找拟合地价所在位置的趋势;1963 年至 1972 年共 10 年期间,东京都地价和拟合地价都呈现稳步上涨态势,残差% 平稳在-4%~+8% 之间,地价与拟合地价拟合波动紧密;1973 年和 1974 年东京都地价和工资都快速上涨,而地价上涨更快,地价快速偏离拟合地价,残差% 分别为 20% 和 28%,之后的 1975 年至 1980 年期间地价小幅下降后再反弹,而工资在快速上涨,出现了残差% 持续为负的地价调整状态,残差% 分别为-1%、-10%、-17%、-19%、-16% 和-7%;1981 年至 1986 年东京都地价和拟合地价都稳步上涨,地价与拟合地价之间再次吻合紧密,残差% 在-1% 至 4% 之间小幅波动;1987 年东京都地价快速开始跳涨 21%,1988 年地价又进一步跳涨 68%,而工资对应增长 2% 和 5%,这样地价和拟合地价之间拉开了差距,残差% 扩大到 21% 和 95%,接着的 1989 年至 1991 年地价继续小幅上涨,而工资并没有出现快速上涨局面,工资只是维持每年 2~5% 的上涨,导致残差% 持续维持在 97%、95% 和 98%,这就是大家普遍认为的东京房地产泡沫生成过程;地价快速上涨形成泡沫,又没有获得工资上涨的支撑之后,地价在 1992 年开始以下跌来消除泡沫,地价以下跌消除泡沫从 1992 年开始,到 1994 年地价和拟合地价基本吻合,残差% 为 26%,再到 1999 年地价和拟合地价吻合,残差% 为 0%,地价下跌在泡沫消除之后并没有直接停止下跌,而地价继续惯性下跌,直到 2005 年地价跌到最低点,残差% 已经到达-23%,这时地价明显相对于拟合地价而低估,2006 年至 2017 年期间地价反弹波动,逐步向拟合地价靠近,1992 年至 2017 年期间工资小幅度上下波动(大约上下 1%)保持基本稳定,拟合地价期间基本保持稳定,1992 年至 2017 年残差% 依次为 72%、42%、26%、18%、11%、4%、5%、0%、-7%、-10%、-15%、-17%、-21%、-23%、-22%、-14%、-6%、-9%、-16%、-16%、-16%、-16%、-15%、-13%、-8% 和-5%。

四、结论

东京都地价与工资显着正相关,东京都地价是工资的函数,地价 =10^(0.9527 *log10(工资)+ 0.1979) 。当地价偏离工资拟合地价之后,地价与拟合地价会自动相互回归。使用地价与拟合地价之间的残差%,可以直观观测到房地产市场的运行状态,分辨出地价低估、正常或高估,还是有明显的泡沫,对预测未来地价的走势有直观帮助。

参考文献:

[1]陈珂,陈伟. GDP、工资及房价之间关系的实证研究——以深圳市为例[J]. 特区经济,2017(10):37-40.

[2]陈珂. 香港房价与工资之间关系的实证研究 — 房价是工资的函数[J]. 时代金融,2020(02):135-137.

[3]张季风.用马克思主义经济理论解析战后日本经济周期波动[J].日本学刊,2018(02):1-31.

[4]项卫星,李宏瑾,白大范.银行信贷扩张与房地产泡沫:美国、日本及东亚各国和地区的教训[J].国际金融研究,2007(03):54-60.

[5]张永昶.战后日本土地价格的变化特点及其成因分析[J].世界地理研究,1998(01):15-22.

[6]冯辉.战后日本地价的变动及其原因[J].外国问题研究,1996(03):10-11.

[7]山田浩之,德冈一幸,艾建国,冉小群.论战后日本地价的变动特征[J].中国房地产,1994(05):69-72.

[8]刘轩.日本房地产泡沫形成及「崩溃」的实像剖析[J].现代日本经济,2018(01):1-9.

[9]宋勃,高波.房价与地价关系的国际比较研究[J].亚太经济,2007(03):73-77.

作者单位:香港中文大学(深圳)

作者 陈珂