西部地区农村金融支农效率及其影响因素研究

作者

作者

本文采用 DEA-Malmquist 模型对我国西部 11 个地区 2010—2020 年的农村金融支农效率进行测算,并通过 Tobit 模型对农村金融支农效率的影响因素进行分析。结果表明:2018 年以前西部农村金融支农效率较低且上下波动,2018 年以后西部农村金融支农效率提升明显;西部地区农村金融支农效率的区域差异明显;收入结构和消费结构对农村金融效率具有正向影响,产业结构和种植结构对农村金融效率具有负向影响。因此,应加大农村人才培养,加强金融业务创新;加快推进西部地区农村金融市场化改革;加大西部地区金融的机构规模和金融服务力度;扩大特色产业信贷的金融支持。

「三农」问题关系着我国社会经济的发展。虽然国家不断加大金融对「三农」的支持力度,但是由于农业的弱质性,「三农」亟待解决发展问题。农村金融作为国家支持「三农」发展的重要桥梁,农村金融在促进农业农村发展和农民增收,实现农业农村现代化发挥着重要的作用。我国西部地区地缘辽阔但人口却相对稀少和分散,70.6% 国土面积仅生活了 27.2% 的全国人口,其中 47.08% 为农村人口。农村人口比重较高,第一产业占比相对较大,二、三产业发展滞后是西部地区普遍存在的问题。农村金融是西部地区经济发展和农民增收不可或缺的工具,西部地区农民对农村金融的需求较大,但西部地区农村金融发展缓慢,农村地区长期存在农村金融发展滞后的现象,金融产品和服务不能有效满足农民的需要。

近几年的中央一号文件以及「十四五」规划中都提到要把金融资源向农村倾斜,特别是「少、边、穷」地区,把金融资源更多运用到农业农村发展最需要的环节和领域,更好地满足乡村振兴多样化的需求。对西部农村地区的金融支持如果仅通过扩大支农规模,而忽视支农效率问题,那么国家对西部的金融支持就不能达到预期的效果。特别是在脱贫攻坚和乡村振兴有效衔接的关键时期,我国西部地区农村金融的支农效率如何?它是否能有效为西部农村地区服务?如何才能为西部农村地区更高效的服务?都是当前需要研究的重要问题。

一、国内外研究概况

农村金融效率是指运用 DEA 模型对农村金融的投入和产出进行计算得出农村金融的全要素生产率以及全要素生产率分解。目前很多学者都对农村金融的效率进行研究,但是角度有所不同。在农村金融的资源配置效率上,向琳等以省际视角对各省区市的农村金融资源配置效率进行评价和比较,并分析了各省区市影响农村金融资源配置效率的因素。之后有学者从西部地区出发对农村金融的配置效率进行研究,还有学者对山东、浙江省的农村金融配置效率进行评价。学者们的研究证实东部农村金融资源配置效率整体上高于中部和西部。东部地区规模效率偏低,而西部地区主要是管理水平较低,缺少相关的管理人员。在农村金融的扶贫效率上,陈银娥等从省际面板数据分析我国农村金融的扶贫效率及空间关联分析,认为我国农村金融的扶贫效率在空间上具有显着的区域聚集效应。张弘运用 2012—2018 年的面板数据实证分析得出金融发展水平、经济结构、产业结构、扶贫贷款投向等因素对甘肃省的金融扶贫效率有显着的正向影响。还有学者 11 研究了云南省的农村金融扶贫效率,也得出了相似的结论。在农村金融支农效率的研究上,许多学者的研究都认为:农村金融效率远远落后于城市金融效率,主要原因是没有充分发挥金融支农的作用。王颂吉等 12 通过改革开放以来 40 年的面板数据对农村信用社的支农效率进行评价,认为农村信用社的支农效率主要受涉农贷款运用于支农活动效率的影响,并且在研究阶段内,农村信用社的支农效率呈上下波动。吴刘杰等通过 2009—2016 年的数据对我国各省市农村金融支农效率进行评价,研究发现中国农村金融支农效率整体是下降的,但有不断改进的趋势。彭健 14 利用三阶段 DEA 模型研究了我国 2012 年的农村金融支农效率,研究发现我国金融支农效率的区域差异明显,财政支农和农村固定资产投资有利于金融支农效率的提高,农村劳动力文化水平、城乡收入差距和自然灾害不利于金融支农效率的提高。李福祥等 15 运用 2008—2014 年面板数据的甘肃省农村金融支农效率进行评价,认为农村金融制度不完善和管理水平落后是甘肃省农村金融支农效率不高的主要原因。

现有文献围绕农村金融支农效率问题展开了较为系统的分析,为研究农村金融支农效率提供了较为成熟的思路和视角。但是,目前研究对于我国广大农村区域,特别是西部欠发达的农村地区尚有不足。首先,在研究区域上,我国研究者大多将全国或者全省数据纳入统计,分析省际间或省内的差异,较少有研究立足于西部地区。其次,研究时间上,目前的研究大部分基于 2017 年之前,最近的研究,特别是乡村振兴战略提出以来的研究较少。再次,在指标的选取上,学者们大多数都以涉农贷款、每万人拥有金融机构网点数和金融机构从业人员数为投入指标,以第一产业产值和农户人均纯收入作为产出指标进行研究,在指标的选择上不能有效地代表农村金融投入和产出。本文则在投入和产出指标上从「三农」角度做了一定的补充,以 2010~2020 年西部十一个地区的农村金融数据的面板数据,使用 DEA-Malmquist 和 Tobit 模型对西部地区农村金融的支农效率及影响因素进行研究,为优化西部农村金融的利用效率提供思路。

二、西部地区农村金融发展状况分析

(一)西部地区金融机构资源配置状况

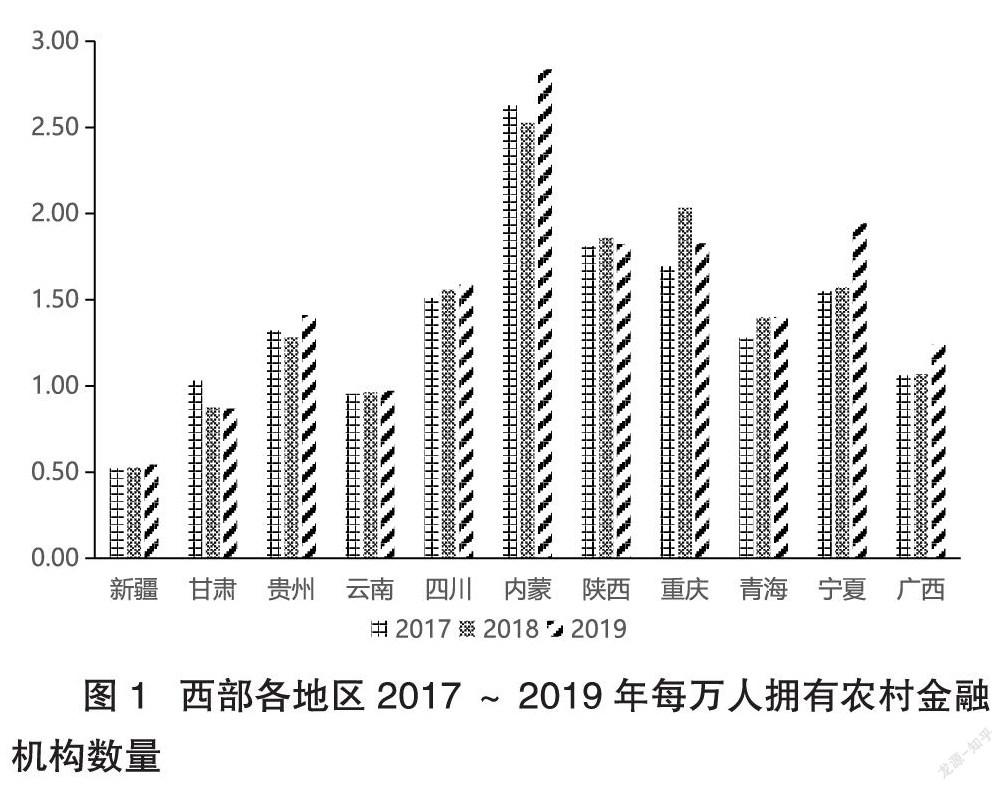

根据《中国区域金融运行报告》和《中国统计年鉴》的统计数据,2010~2019 年西部 11 个地区(不包括西藏)每万人拥有的农村金融机构的数量见图 1 所示。

用各地区农村金融机构数量比上农村人口数(万人)来表示每万人拥有农村金融机构数量,反映了各个地区农村金融的资源禀赋水平。从整体上看,各地区农村金融资源配置差异明显。内蒙古人均拥有金融机构的数量最高,2019 年内蒙古农村每万人拥有的农村金融机构的数量为 2.83 个;新疆、甘肃、云南处于较低水平,每万人拥有的金融机构的数量均小于 1,其中新疆最低,在 2019 年仅为 0.54,内蒙古每万人拥有农村金融机构数量是新疆的 5.24 倍,地区差距较为明显;贵州、四川、陕西、重庆、青海、宁夏和广西的每万人拥有的农村金融机构数量较为接近,均在 1 和 2 之间浮动。从 3 年的变化看,新疆、云南、四川、青海、广西均表现出缓慢上升,其他地区有小幅的增减,总体发展较为平稳。综合来看,现有统计数据反映出了西部地区农村金融机构资源配置的不平衡。

(二)西部各地区人均涉农贷款情况

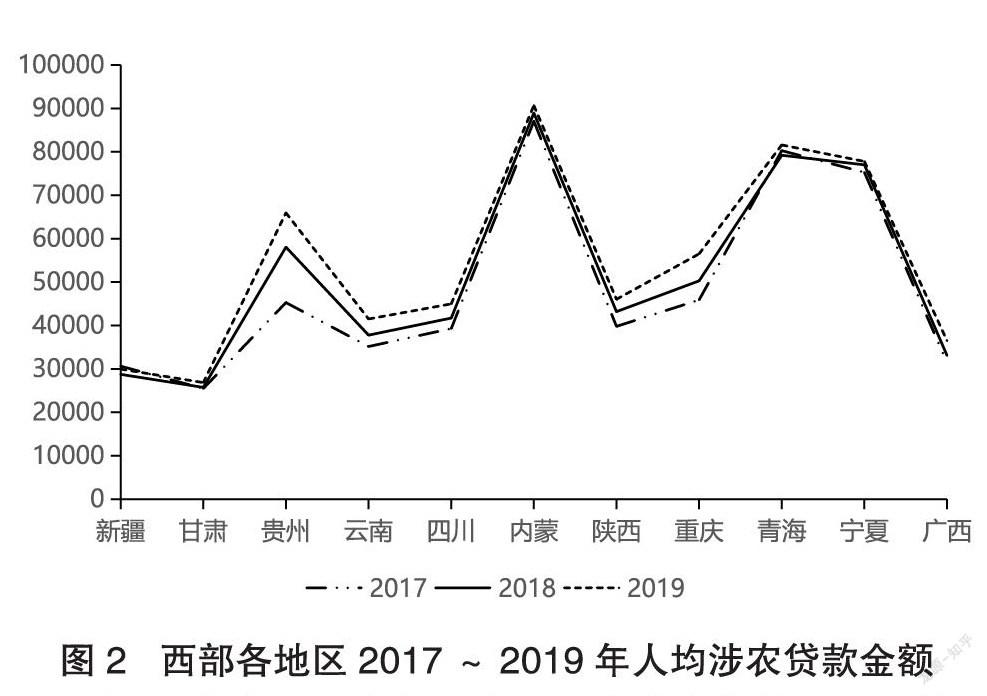

人均涉农贷款金额的大小反映了农村金融机构支农的力度,用涉农贷款余额比上农村总人口数(万人)来表示人均涉农贷款金额,西部各地区人均涉农贷款情况如图 2 所示。

对于西部各地区农村而言,人均涉农贷款越大,说明农村金融机构对该地区农村资金的供给越大,农村金融的支农力度越大,越有利于农村经济的发展。在西部各地区中,内蒙古的人均涉农贷款金额最大,在 2019 年达到了 90654.14 万元,青海次之,为 81574.54 万元,甘肃的人均涉农贷款金额最小,2019 年为 26848.23 万元,新疆和广西人均涉农贷款金额较小,略高于甘肃。从年变化幅度看,除贵州外,其余地区变化幅度叫较小。贵州省人均涉农贷款金额从 2017 年的 45274.84 万元增加到 2019 年的 65937.20 万元,年平均增长率达到了 20.9%,发展速度较快。总体来看,西部各地区农村金融机构支农力度的区域差异明显,但是各地区额人均涉农贷款金额都在逐年上升。

三、研究设计

(一)研究方法

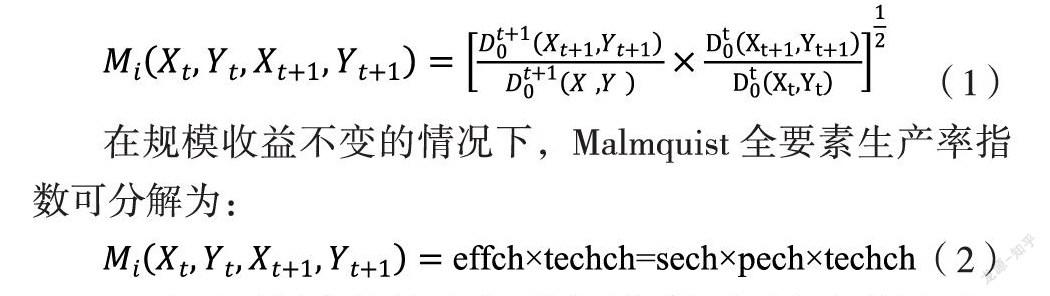

DEA-Malmquist 指数方法是 DEA 与 Malmquist 方法结合,它不用考虑数据量纲问题,通过对样本的面板投入产出数据来测算在考察期不同的决策单元(DMU)的全要素生产率指数,全要素生产率指数如公式(2)所示可以分解为 4 种效率指数。如果设点(Xt,Yt)表示 t 时期的投入,点(Xt+1,Yt+1)表示周期 t+1 时期的产出,那么根据 Malmquist 方法,第 i 个 DMU 从 t 时期到 t+1 时期的 Malmquist 指数为:

Mi 表示不同决策单元在不同时期沿不同生产前沿面所反映出来的生产效率的变化;技术进步指数表示在投入不变的前提下,由于技术的变动使生产函数整体向外移动,使得产出增加;技术效率是 DMU 在一定的投入下,对资源的利用效率;纯技术效率反映了在一定的要素投入下,自身的管理水平以及相关制度对效率的影响;规模效率表示在一定的管理水平下,该 DMU 的规模变动是否产生了规模经济效益,它们共同作用影响全要素生产率 Mi 的值。当 Mi>1 时,表明该 DMU 从 t 到 t+1 时期效率提高,当 Mi=1 则表示在 t 到 t+1 时期效率水平不变,当 Mi<1 则表示 t 到 t+1 时期效率水平下降。

(二)研究指标与样本数据选取

农村金融支农效率的测度在参考了其他学者指标选取,同时根据本文研究内容对投入和产出进行了扩充,表 1 为投入和产出指标的选取。在投入指标的选取上,主要农村金融发展水平和农业农村投资力度两个维度,农村金融发展水平用农村金融机构的数量和金融机构的从业人数表示,支持农业发展水平主要用财政支农金额和涉农贷款余额表示;在产出指标的选取上,从农业、农村、农民三个方面,分别来测度各省区市「三农」发展水平。

样本数据的选取:本文选取 2010—2020 年西部各省、自治区和直辖市(不包括西藏)的面板数据。数据主要来源于 2010—2020 年各地区的区域金融运行报告、《中国城乡建设统计年鉴》《中国统计年鉴》、各省区市统计年鉴、政府统计部门网站等。其中,由于 2018 年之后涉农贷款余额不再公布,2018 年之后的涉农贷款余额从各地区的区域金融运行报告整理得出;由于统计年鉴 2016 年之后不再公布农村生活污水和生活垃圾的处理率,所以各省区市农村生活污水和生活垃圾的处理率用有生活污水处理乡的比例乘以行政村总个数;财政支农金额为财政支出中的农林水事务支出;农民可支配收入在 2013 年以内为农民纯收入,在 2013 年之后为农民可支配收入。

四、实证结果分析

(一)西部地区农村金融效率测度结果

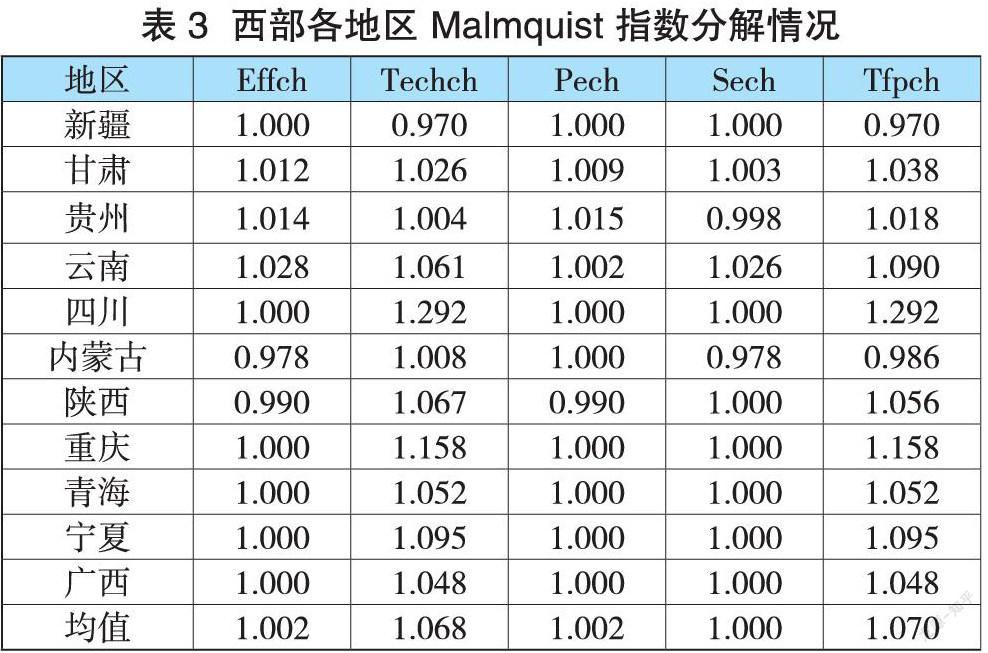

本文运用 DEAP 软件对西部地区农村金融的面板数据进行处理,2010 年至 2020 年西部地区农村金融支农效率及其分解情况见表 2 和表 3。

根据表 2 数据,西部地区整体的农村金融机构发展水平的全要素生产指数出现明显波动,但整体呈现螺旋式上升趋势。在乡村振兴战略提出以前,即 2010—2017 年期间,西部整体的农村金融效率呈现上下波动且全要素生产率较低,2018—2020 年期间西部地区整体的农村金融支农效率逐步上升,并且全要素生产率均大于 1,达到了技术前沿面。说明自乡村振兴提出以来,西部地区农村金融的利用效率在不断提高。在 2010—2012 年期间,西部地区全要素生产率指数小于 1,根据全要素生产率指数的分解情况看,主要是技术进步效率抑制了全要素生产率指数的合成,表明当前时期应加大技术投入以提高资源的利用效率是西部地区农村金融优化的重点。2012—2016 年期间,西部地区全要素生产率先升再降最后再升,出现了明显波动。2013—2015 年期间,根据全要素生产率指数的分解情况看,技术效率、纯技术效率和规模效率均小于 1,但是技术进步效率大于 1,促进了全要素生产率指数的合成,表明当前时期虽然农村金融技术投入在不断增大,但是农村金融的利用效率在下降,因此,当前时期优化的重点应是如何利用技术使金融支农效率达到最优。2015—2016 年期间,西部地区的全要素生产率指数为 1.821,为考察期内最高水平,从分解指数情况看,技术效率、技术进步效率、纯技术效率和规模效率指数均超过了 1,水平较高。2016—2018 年期间,西部地区的全要素生产率指数又出现了不同程度的下降,2018—2020 年期间,西部地区农村金融的全要素生产率出现了明显的提升,从全要素生产率的分解情况看,该时期的技术进步效率较高,说明自乡村战略提出以来,我国加大了对西部地区的金融投入,但是纯技术效率和规模效率未达到技术前沿面,说明西部地区缺乏相关的管理人才,不能有效利用好国家对西部地区的金融支持。从均值看,全要素生产率及其分解均大于 1,说明从整体上看,西部地区农村金融支农效率较高。

由表 3 可知,四川的全要素生产率最大,达到了 1.292,其次是重庆、宁夏、云南、陕西和青海,这几地区的全要生产率超过了 1.05,达到了技术前沿面,表明这几个地区的农村金融效率达到了较高的水平。从这几个地区的全要素生产率的分解情况看,各个指数效率较高,但陕西的技术效率和纯技术效率指数小于 1,说明广西农村金融的管理水平较低,因此广西应加大相关专业人才的引进。新疆的技术进步效率小于 1,说明新疆金融投入不够。内蒙古的技术效率和规模效率指数均小于 1,说明虽然内蒙古的农村金融投入较大,但其对金融资源的利用效率不足。贵州的全要素生产率大于 1,从分解情况看,其规模效率小于 1,说明贵州的重点不在扩大金融规模上,应注重如何提升金融的利用效率。宁夏和广西的全要素生产率及其分解均达到了技术前沿面,说明其对金融的利用效率较高。从均值看,西部地区的全要素生产率的平均值大于 1,根据全要素生产率的分解情况,其它效率均大于 1,说明西部地区整体金融的管理水平较高。

自党的十九大报告提出乡村振兴战略后,国家不断加大对西部地区「三农」的金融支持力度,特别是财政资金向农村倾斜来支持农村农业发展。但是大量金融扩张却降低了金融资源的利用效率,主要因为西部地区农村金融规模的扩张和自身地理条件的限制,使得专业的金融人才变得稀缺,降低了农村金融的利用效率。技术进步效率水平较高也说明了西部地区农村金融对技术的投入在不断变大。

(二)西部地区农村金融支农效率的影响因素分析

在影响农村金融支农效率的指标选取上,本文借鉴了部分学者的研究,从农村居民的收入结构、产业结构、种植结构、消费结构等四个方面建立 Tobit 回归模型,对西部地区农村金融支农效率的影响因素展开分析。具体指标见表 4 所示。

根据所选指标建立如下多元回归模型:

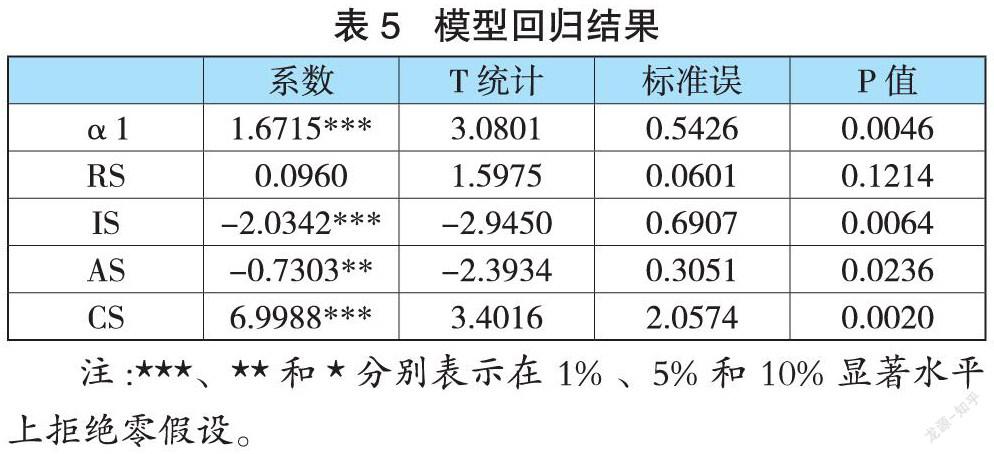

其中,p 为农村金融效率,α1为常数项,α2、α3、α4、α5为各个自变量的系数,RS、IS、AS、CS 为各个自变量,μ 为随机扰动项。运用 Eviews 软件把数据带入设定的模型,得到模型回归结果如表 5 所示。

通过表 5 模型的回归结果可知:

第一,收入结构没有通过 10% 的显着性水平检验,但 P 值为 0.1214 与 10% 较为接近,分析不显着的原因可能是本文所选的数据较少,影响了收入结构的显着性。收入结构的系数为正,说明农村居民工资性收入比例的提高对农村金融支农效率有正向影响。经营性收入主要是农户通过经营土地获得的收入,可支配收入除经营性收入外还包括工资性收入等,现在农户兼业的情况比较常见,农户在农闲时通过外出务工获得工资性收入。经营性收入的提高会影响农户在农工业生产中的投入,当农户通过外出务工获得丰厚收入,农户会减少来年在农业生产中的时间和生产资料的投入,进而影响农业的产出。相反,经营性收入的提高会使农户加大投入农工业生产的积极性,为来年获得更高的收入,农户会选择加大农业生产投入或扩大种植规模等。

第二,产业结构对金融支农效率有显着影响且系数为负,说明产业结构对农村金融支农效率呈负相关,与预期结果相反,分析原因可能是西部地区第一产业产值占比相对较高,第二产业占比与全国水平较为接近,说明其第三产业发展较为落后。因此,应加大第三产业的发展力度,

第三,种植结构对金融支农效率有显着影响且系数为负,说明粮食作物的种植比例与金融支农效率呈负相关。分析原因,农作物可以分为经济作物与粮食作物,西部大部分地区昼夜温差大,农业生产用水短缺,使得粮食作物的产出效率不高,农民种植粮食作物获得的经济收益较低。西部地区种植经济作物有得天独厚的优势,同时在同等投入下,粮食作物带来的收益要小于经济作物,所以应加大西部地区种植经济作物的面积比例。

第四,消费结构对乡村振兴效率有显着影响且系数为正,说明医疗保健支出的提高能有效促进乡村振兴效率。近年来,随着不断的推进和完善,使我国农村地区住院的报销比例不断提高,大大降低了农村地区因病致贫风险,使农民的生命财产安全有了保障。医疗保健支出费用占比的提高也说明农村居民对健康的重视程度在不断提高,良好的健康状态也保证了农户正常的农业生产。

五、结论与政策建议

本文运用 DEA-Tobit 模型对西部地区农村金融支农效率及影响因素进行了研究,主要得出以下结论:第一,2018 年以前西部农村金融支农效率较低且上下波动,2018 年以后西部农村金融支农效率提升明显。从均值上来看,西部地区农村金融的平均全要素生产率为 1.070,达到了技术前沿面。由于西部地区地理位置和经济发展水平的原因,目前的专业技术人员难以满足农村金融的发展需要;第二,西部地区农村金融支农效率区域差异明显。重庆和四川的农村金融支农效率较高,新疆和内蒙古的支农效率较低,其他地区支农效率良好;第三,农村居民的人均经营性收入比例和人均医疗支出比例的提高会促进农村金融的支农效率。

根据以上结论,本文从以下几方面提出相应政策建议:第一,加大人才培养,加强金融业务创新。目前,我国西部地区的农村金融发展参差不齐,人才短缺,并且所提供的金融产品种类较少,不能有效地满足广大农民的生产需要。因此,应同我国西部的农村实际情况结合起来,加强人才培养与金融创新业务,扩大金融服务的规模,从而为需要贷款的农户更好地提供金融服务和产品,满足农户与农村企业对金融产品和服务的需求,促进农村经济的发展;第二,加快推进西部地区农村金融市场化改革。西部地区经济发展相对滞后,导致农村金融的资源配置落后。西部地区农村金融需求量大,但是正规的农村金融机构较少,对于有发展潜力的、符合农民需要的民间金融机构,有关政府部门应当重点扶持和支持;第三,加大西部地区金融机构的规模和金融服务力度。特别是对于新疆、甘肃、云南和广西农村金融资源水平相对较低的几个地区,更要加大农村金融的服务力度,针对当地农民需求提供多样化的金融产品和服务。因此,要借鉴个别地区「五户联保」的成功经验,在给农户提供金融支持的同时能在产前、产中和产后跟踪服务,既减少金融风险也能保证农民收入的提高。考虑到西部地区地广人稀、交通不便、农户对金融产品的需求量大、农户受教育水平低等特点,西部地区金融从业人员服务农户的时间也会更长,需要更多的金融服务人员为当地农户提供服务,因此在增加金融机构规模的同时要加大金融机构从业人员数量;第四,扩大特色产业信贷的金融支持。在稳定第一产业产出的同时大力发展二、三产业,使产业融合发展。虽然,目前该地区靠当地的特色产业实现了脱贫,但是产业基础薄弱、产业不可持续的现象依然存在。因此,要加大产业信贷的支持规模,提高农民收入,保证特色产业的可持续发展,推进乡村振兴建设。

作者 宋梦飞 蒋志辉 吴秋屹