农业上市公司管理层持股与绩效关系研究

作者

作者

【摘要】本文选取 2011~2013 年在深、沪两市的农业上市公司为样本,运用面板数据模型分析了管理层持股比例与公司绩效之间的关系。结果显示,管理层持股比例与农业上市公司绩效呈现显着正相关关系,表明管理层的股权激励确实能促进农业上市公司绩效的提高,股权分置改革政策的实施对农业上市公司的稳健发展有正激励作用。

【关键词】农业上市公司 管理层持股 公司绩效

一、文献回顾及问题提出

自上世纪 90 年代初,国内学者对管理层持股与公司绩效二者关系的研究逐渐开始,李增泉(2000)研究认为管理层持股比例增加有利于提高公司业绩,但由于我国的公司经理人员持股比例普遍偏低,管理层持股并没有发挥其应有的激励效应,朱德胜、岳丽君(2004)、张宗益、宋增基(2003)、陈朝龙(2002)等学者在实证研究后认为两者之间不存在显着地线性相关关系,徐大伟(2005)以 2004 年深沪两市的 25 家完成管理层收购的公司为样本,则认为公司绩效与管理层收购之间呈非线性的三次方程关系,当管理层持股比例在 0~7.5% 时,二者呈现正相关关系,当管理层持股比例在 7.5%~33.35% 时,由于管理层对外部股东的侵占,二者负相关,当管理层持股大于 33.35% 时,二者又呈正相关关系。

二、农业上市公司管理层持股与公司绩效的实证分析

(一)变量定义

表 1 变量汇总表

(二)变量的描述性统计

表 2 变量指标的描述性统计

(三)模型设计与回归检验

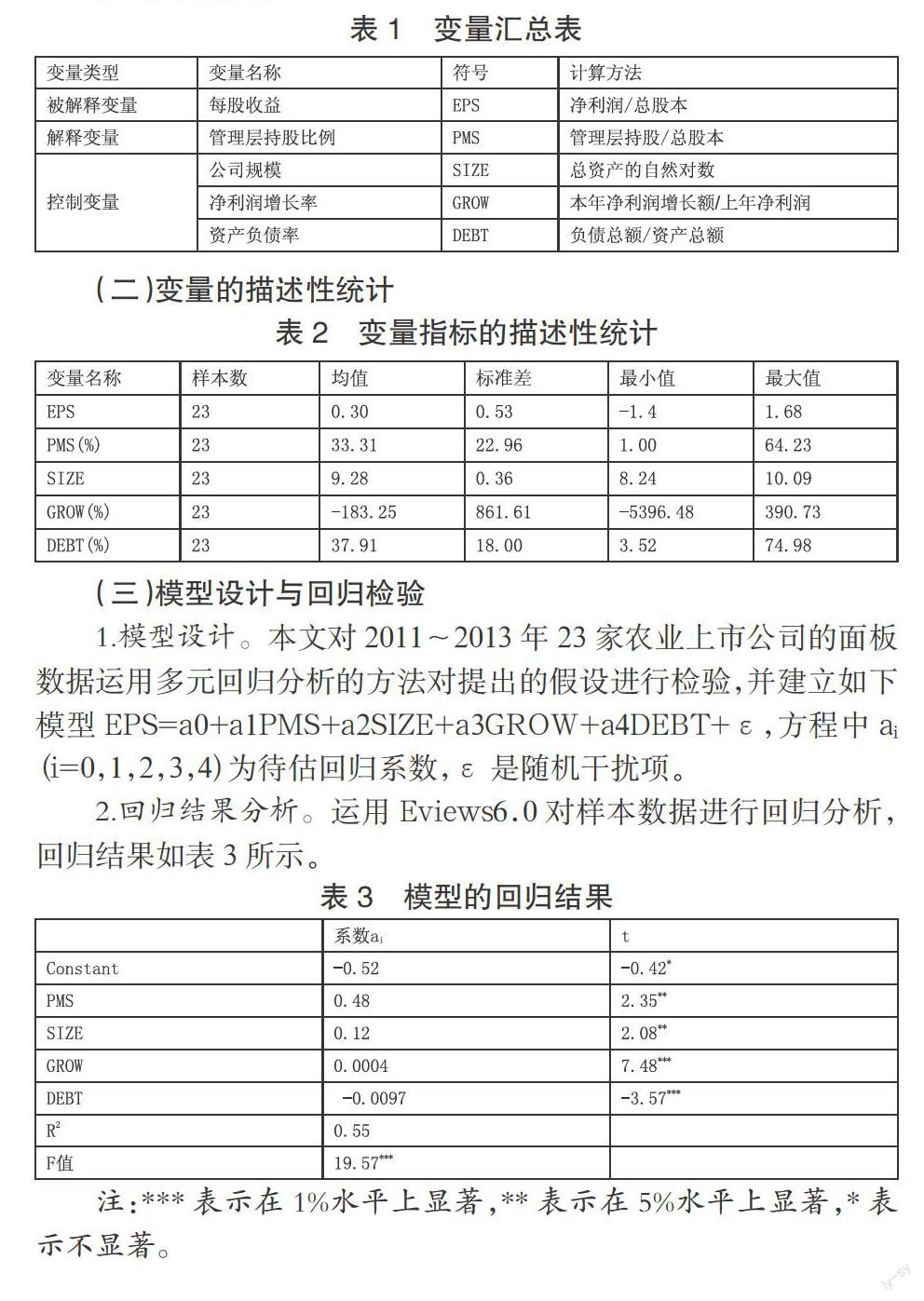

1.模型设计。本文对 2011~2013 年 23 家农业上市公司的面板数据运用多元回归分析的方法对提出的假设进行检验,并建立如下模型 EPS=a0+a1PMS+a2SIZE+a3GROW+a4DEBT+ε,方程中 ai(i=0,1,2,3,4)为待估回归系数,ε 是随机干扰项。

2.回归结果分析。运用 Eviews6.0 对样本数据进行回归分析,回归结果如表 3 所示。

表 3 模型的回归结果

注:***表示在 1% 水平上显着,**表示在 5% 水平上显着,*表示不显着。

由上述回归结果可以看出,公司绩效指标每股收益(EPS)与管理层持股比例(PMS)的回归系数为 0.48,并且通过了 5% 水平上的显着性检验,这说明在我国的农业上市公司中,管理层持股比例与公司绩效之间存在显着正相关关系,管理层持股对公司绩效增加具有正的激励作用。另外,公司规模的回归系数为 0.12,且在 5% 的水平上显着,这意味着公司规模的扩大可以带来规模经济,有利于企业生产成本的降低。成长能力指标净利润增长率与公司绩效之间呈显着正相关关系,回归系数为 0.0004,公司的成长能力强,表明公司具有较强的盈利能力,可以增强公司投资者的信心,推动公司营业利润和公司绩效的上升。资产负债率的回归系数为-0.0097,且在 1% 的水平上与公司绩效显着负相关,说明公司负债越高其经营绩效就越差。虽然适当运用财务杠杆,可以起到降低融资成本和税盾的作用,但是过高的负债水平会增加公司的破产成本,降低公司的资信等级,并最终影响公司整体经营绩效的提高。

三、结论与启示

本文以 2011~2013 年的农业上市公司为研究样本,采用实证分析方法对管理层持股与公司绩效的关系作了系统的分析,得出如下的研究结论:农业上市公司管理层持股对公司经营绩效存在正的激励效应。本文结合以上分析及我国农业上市公司管理层持股的实际情况,得出如下的研究启示:1、坚持管理层持股的政策方向。本文的实证研究结果也显示农业上市公司管理层持股有利于公司绩效的增长,所以,我们应该坚持管理层持股的政策方向,鼓励农业上市公司实施管理层持股激励制度。2、加大农业上市公司对管理层持股的激励力度。本文研究结果显示公司规模、净利润增长率与公司绩效呈显着正相关关系,资产负债率与公司绩效呈负相关关系,但是,目前看来,我国农业上市公司存在整体规模偏小、财务杠杆偏高、成长能力不稳定的问题,这些问题将导致农业上市公司绩效下降。

参考文献

[1]郭巧莉.我国农业上市公司业绩评价文献综述[J].北方经济.2009(12),21-22.

[2]洪敏.基于战略的我国农业上市公司绩效评析[J].技术经济.2007(10),12-15.

[3]沈艳丽.农业上市公司经营绩效的分析[J].中国集体经济.2009(5),74-75.

作者 曲文华 张欣