基于 VAR 模型的上海 A 股市场价量关系研究

作者

作者

【摘要】股票技术分析中十分重视价量关系,其核心思想在于「量在价先」,认为成交量能够有效影响和预测股价。本文建立 VAR 模型对上海 A 股市场价量关系进行研究,并通过建立脉冲响应函数、进行预测方差分解,以及进行格兰杰因果检验,发现短期内成交量确实对股价有一定影响,但股价对成交量的影响更为剧烈,长期中两者相互关系不显着,最后发现两者具有双向格兰杰因果关系。

【关键词】成交量 股价 VAR 模型 格兰杰因果检验

一、引言

自股票市场诞生以来,股票分析就一直分为基本面分析和技术面分析两大派别,其中基本面分析侧重于公司本身的经营状况,技术面分析侧重于股票本身的走势变化,十分重视价量关系,如普遍认为「量在价先」,认为成交量的大小可以预测股价走势。传统的金融计量学中对股票市场中股价走势的分析较少关注成交量,而笔者认为成交量有非常重要的作用,因为成交量是实实在在的真实成交,而股价有可能在随机波动甚至机构控盘的情况下带有一定的不真实成分,这里的「不真实」主要是指其不能客观反应市场交易状况,在一些技术分析人士中甚至认为有时候成交量比股价更为重要。Gallant(1992)等也指出,对股价与交易量的联合动态研究,能够提供比仅对股价单一变动研究更多的关于资本市场的信息。因此本文建立 VAR 模型估计价量关系,然后考察其脉冲响应和方差分解,最后对其进行格兰杰因果检验,观察价量关系。

二、实证分析

(一)数据处理

由于我国证券市场自 1996 年 12 月 26 日起开始实施涨跌停板制度,考虑到此制度可能对价量关系有一定影响,所以本文采用数据为 1996 年 12 月 27 日至 2015 年 5 月 28 日的上海 A 股市场价格(上证指数)与成交量。数据来源于通达信股票软件。

记 time 为时间,price 为每日收盘价,volume 为每日成交量,lprice 和 lvolume 分别为 price 和 volume 的对数值,dlprice 和 dlvolume 分别为 lprice 和 lvolume 的一阶差分,所有数据分析均用 stata 软件进行。

(二)数据描述

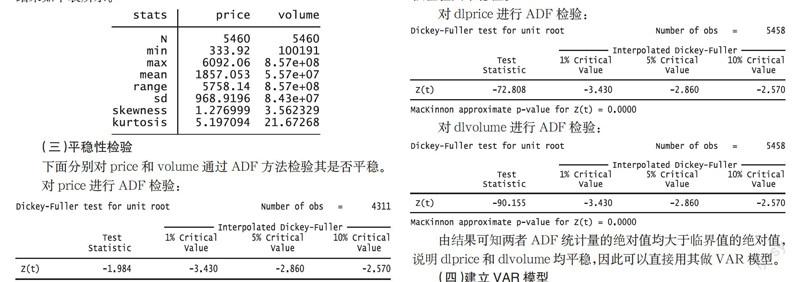

对股价和成交量原始数据 price 和 volume 进行描述性统计,结果如下表所示。

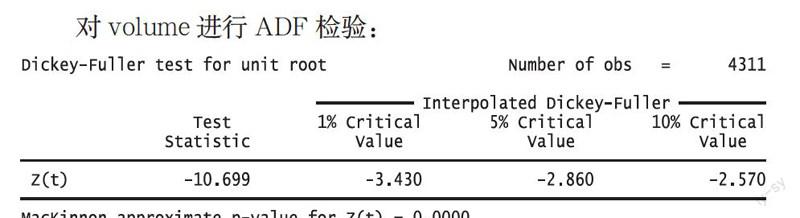

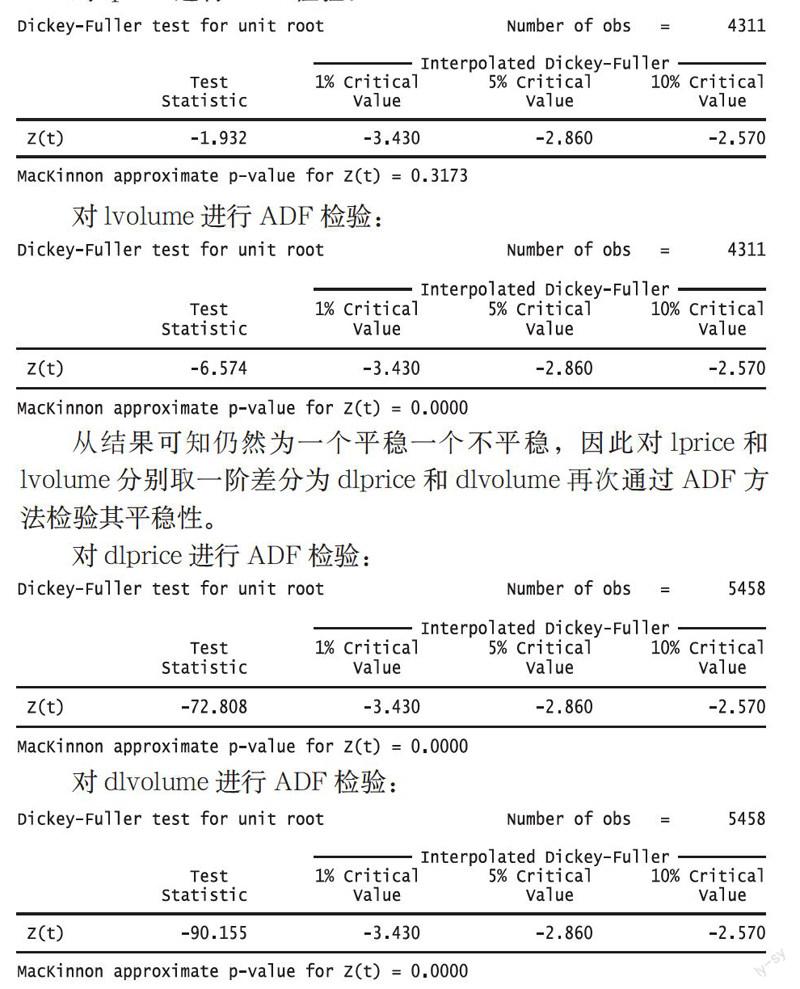

从结果可知,检验 price 时其 ADF 统计量的绝对值小于临界值的绝对值,说明存在单位根,其不平稳;检验 volume 时其 ADF 统计量的绝对值大于临界值的绝对值,说明不存在单位根,其平稳。

由于 price 不平稳而 volume 平稳,即他们单整阶数不同,可以认为他们不存在协整关系。为了做 VAR 模型,再对 price 和 volume 的对数值 lprice 和 lvolume 分别通过 ADF 方法检验其平稳性。

由结果可知两者 ADF 统计量的绝对值均大于临界值的绝对值,说明 dlprice 和 dlvolume 均平稳,因此可以直接用其做 VAR 模型。

(四)建立 VAR 模型

在一个含有 n 个方程(被解释变量)的 VAR 模型中,每个被解释变量都对自身以及其他被解释变量的若干期滞后值进行回归,令滞后阶数为 k,则 VAR 模型的一般形式可表示为:

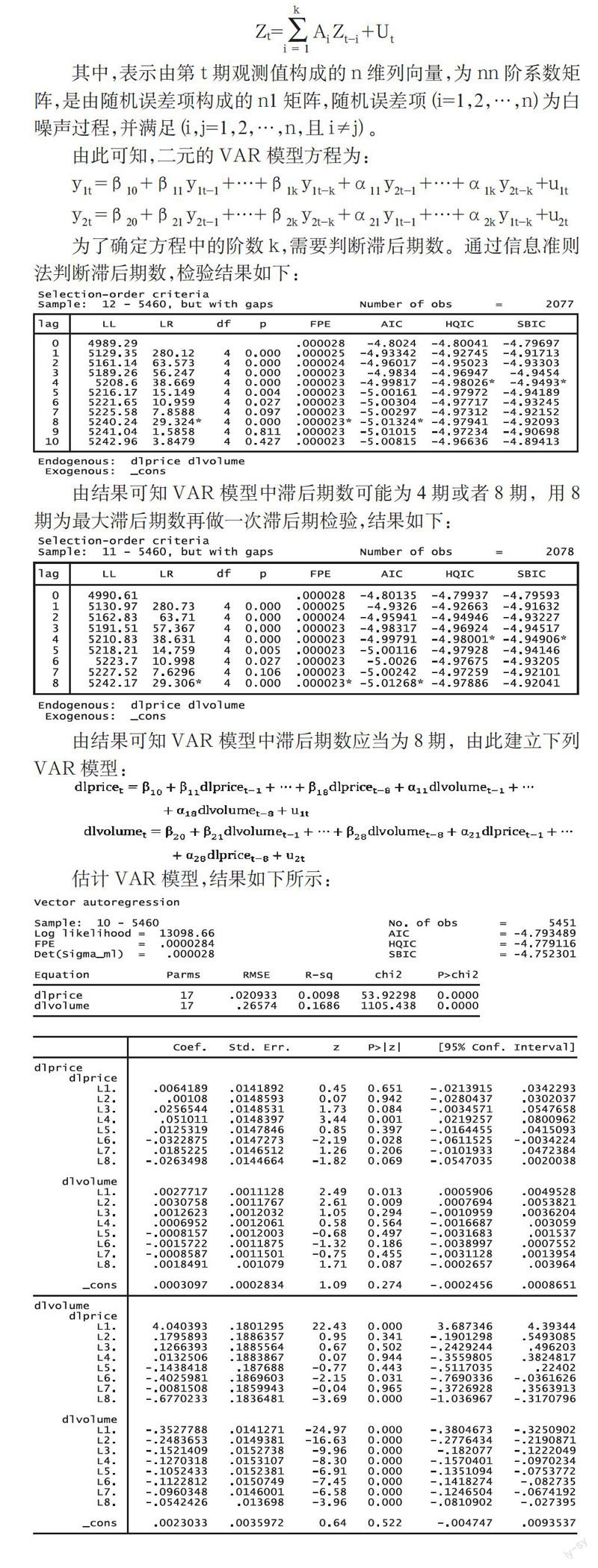

为了确定方程中的阶数 k,需要判断滞后期数。通过信息准则法判断滞后期数,检验结果如下:

由结果可知 VAR 模型中滞后期数可能为 4 期或者 8 期,用 8 期为最大滞后期数再做一次滞后期检验,结果如下:

由结果可知 VAR 模型中滞后期数应当为 8 期,由此建立下列 VAR 模型:

估计 VAR 模型,结果如下所示:

由 VAR 模型估计结果可知,滞后 4 期与 6 期的 dlprice 对 dlprice 有显着影响,说明股价的变化在一定期数后才会对股价产生影响,且正负影响均存在;滞后 1 期和 2 期的 dlvolume 对 dlprice 有显着正向影响,说明成交量的放大确实会在紧接着之后的 1 到 2 期里显着影响股价上升,这也说明了技术分析中所流传的「量在价先」有一定道理;滞后 1 期、6 期与 8 期的 dlprice 对 dlvolume 有显着影响,其中滞后 1 期的 dlprice 对 dlvolume 有显着的正向影响,且系数非常大,这说明股价的急剧上涨会迅速吸引资金入市从而放大成交量,这也验证了股市中天量往往在阶段性高点出现的事实;滞后 1 到 8 期的 dlvolume 全部都对 dlvolume 有显着负的影响,这说明当量放大或者缩小后,以后一段时间内量能有相反变化的趋势。

(五)脉冲响应函数与预测方差分解

VAR 模型的 F 检验不能揭示某个给定变量的变化对系统内其他变量产生的影响是正向的还是负向的,以及这个变量的变化在系统内会产生多长时间的影响。这些信息可以通过考察 VAR 模型中的脉冲响应(Impulse Response)和方差分解(Variance Decompositions)得到。

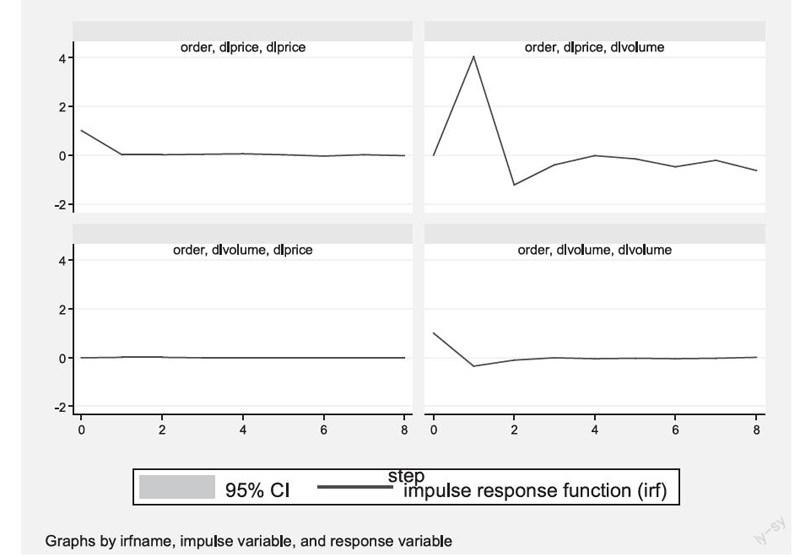

考察 VAR 模型中的脉冲响应函数,结果如下图所示:

根据图示结果可知:

1.股价的变动(dlprice)初期会对股价的变动(dlprice)本身造成冲击,但此冲击较小,以后迅速趋于平稳;

2.股价的变动(dlprice)初期会对成交量的变动(dlvolume)造成较大冲击,之后冲击迅速变小但仍然有一定的波动,这说明股价波动时能迅速引起成交量的变化,且股价的波动能在之后很多期内仍然对成交量有一定影响,这也与前述 VAR 模型结果吻合,这说明当股价变动时,场外资金能够迅速察觉到其变化,并迅速入市进行买卖,这与实际情况也吻合,例如 2014 年下半年以来的这场牛市,每当指数接连创新高时,都会有愈加放大的成交量与之匹配,而从有关媒体报道得知,无论是散户开户数,基金发行数或者是 QFII 开户数都有显着甚至剧烈增加,这也说明了场外资金的入市情况;

3.成交量的变化(dlvolume)对股价的变化(dlprice)冲击并不明显,结合前述 VAR 结果,可知成交量的变化短期内对股价有一定影响,滞后 1 期和 2 期均有正的影响,但冲击并不明显,且此后一直保持平稳状态,这与技术分析中通常认为的「量在价先」有一定出入,即虽然能够正向影响,但冲击并不显着。笔者认为这可能是由于随着 A 股市场体量的增大,各路资金越来越多,任何一路资金的变动都不会对市场造成特别大的冲击,因此成交量的变动短时期内并不会特别剧烈,而是随着市场行情的变化逐渐增加或减少,这从前述原始成交量数据(volume)平稳也能看出来,还可能是由于通常所说的「量在价先」更多地针对的是个股情况,因为个股市值大小不一,但规模较市场整体都很小,成交量有可能在短时期内发生巨大变化波动,而资金对个股的影响也远远大于其对市场整体的影响,因此本文所述结果与现实看到的实际情况其实并没有太大矛盾;

4.成交量的变化(dlvolume)对成交量的变化(dlvolume)本身的冲击在初期会有一定影响,但冲击较小,之后也迅速趋于平稳。

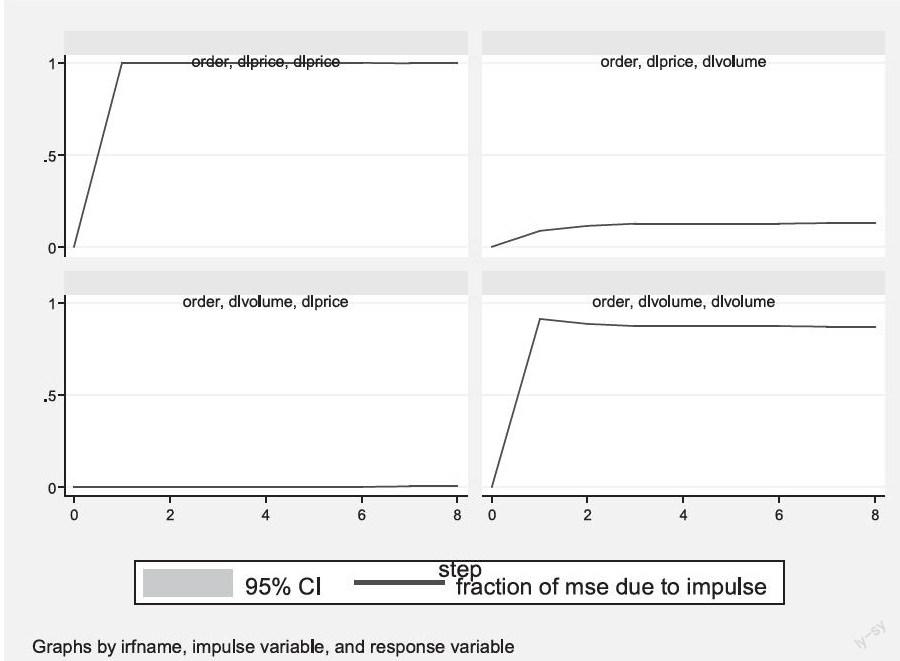

考察 VAR 模型中的预测方差分解,结果如下图所示:

根据图示结果可知:

1.成交量的变动(dvolume)对股价的变动(dlprice)在每个时期里几乎都没有贡献,而股价的变动对股价的变动的贡献率在一段时期之后达到 100% 的水平。这说明成交量对股价的冲击非常小,而股价的变动主要来源于其本身的变动。

2.股价的变动(dlprice)对成交量的变动(dlvolume)有一定贡献度,在一段时期后上升到稳定值,大约 15%,而成交量的变动对成交量的变动的贡献度短时期内急剧上升,然后在一段时期后缓慢下降到稳定值,大约 85%。这说明股价的冲击对成交量的变动有一定影响,但影响较小,贡献不多,成交量的变动也主要来源于其本身的变动。

(六)格兰杰因果检验

格兰杰检验只是检验时间上的因果关系,重在影响方向的确认,而非完全的因果关系(Granger,1969;Gujarati,2003),对 dlprice 和 dlvolume 进行格兰杰因果检验,结果如下所示:

结果显示,格兰杰检验中的概率值均显着小于 5% 的显着性水平,说明 dlprice 和 dlvolume 两者均显着地格兰杰引起对方的变化,即它们具有显着的双向格兰杰因果关系。这说明股价的变动和成交量的变动均包含了对预测对方极有用的信息,即具有相互影响关系,在时间上表示为几乎同时变动。

三、结论

由以上分析可知,成交量的变化对股价变化的影响不如一般所认为的那么大,结果显示仅在短期内有一定的正向影响,而长期内只有微弱冲击,这说明技术分析派中所流传的「量在价先」甚至成交量比股价更为重要的道理在理论实证上不具有重要意义;股价的变化对成交量的变化有显着的持续的影响,在短期更是表现为剧烈的正向影响,这说明资金的流动对股价的变动非常敏感,股价的变动短时期内可以迅速地吸引资金入市,造成市场进一步波动;长期来看,股价的变动和成交量的变动主要由于自身的变动所影响,但在时间上几乎同时变动和互相影响(由双向格兰杰因果关系可知),这说明我国 A 股市场长期来看股价和成交量不具有显着的相互冲击,但同时又说明我国 A 股市场市场效率较高,一个交易日内股价和成交量的关系能够充分地相互影响和冲击,从而互相表现出对对方的影响结果,因此导致本文以每个交易日数据为基础的分析直接以每日最后结果作为分析起点而忽视了交易日内的变动,从而得出具有双向格兰杰因果关系的结果。

通过本文分析,笔者认为,我国 A 股市场从长期来看并不具有持续的价量关系,但在短期有一定的价量关系,前述分析也一定程度地印证了技术分析的合理性,但其有效性比通常所认为的要小(例如本文发现技术分析中所看重的「量在价先」的道理理论上并未被有力证明),相反,短期内股价对成交量的影响更为显着和剧烈。本文分析对于完善我国 A 股市场交易理念和监管措施有一定启发作用:一方面,本文所得出的结论认为从长期来看,技术分析不应当成为我国 A 股市场交易的主要理念,而应当重视和建立起基本面分析的理念,通过公司本身的业绩来买卖股票而不应当通过股价或者成交量等指标来买卖股票,这有利于投资者收益的长期可预测性和市场的健康稳定;另一方面,监管层应当加快改革我国 A 股市场,主要是提高其开放度和透明度以及加大监管层自身的后端监管力度,更高的开放度和透明度有利于丰富资金来源和减少信息不对称程度,从而减少由于股价的波动所导致的成交量的剧烈波动,使得市场平稳运行,而监管层监管力度的加大有利于从制度上震慑操纵市场的行为,使得股价和成交量等指标充分表现市场本身信息,反应市场客观情况,进而长期中提高市场交易效率和有效性。

参考文献

[1]张宗新.金融计量学[M].中国金融出版社,2008.

[2]魏巍贤,康朝锋.上海股市价量关系的实证分析[J].预测,2001(6).

[3]张博.上海证券市场价格与交易量关系实证分析[J].大连理工大学学报,2007(9).

作者简介:周紫焱(1994-),女,汉族,四川德阳人,西南民族大学经济学院,本科,研究方向:金融学、行为经济学;邓怡(1994-),男,汉族,四川广安人,西南民族大学经济学院,本科,研究方向:宏观经济、资本市场。

作者 邓怡 周紫焱