流动性与大类资产价格的关系探讨

作者

作者

摘要:2020 年上半年,在「新冠疫情」和「油价暴跌」这两只黑天鹅的双重打击下,全球大类资产价格上演了史诗级的急速变动。在「全球金融中心」的美国,我们见证了美股在一个月内四次熔断 ①,见证了美联储在半个月内降息至零利率,见证了 10 年期美债收益率降至 120 年来的最低点,见证了黄金创下 1800 美元/盎司的历史新高 ②,见证了 WTI5 月原油期货收盘-37.63 美元/桶 ③,也见证了美元指数短短 10 天从 94.6 上升到最高的 103.1,之后又下跌到最低的 92.5。更让人大跌眼镜的是,美股在暴跌后短短 3 个月内就极地反弹,并创造了「技术性」牛市。这些「本不应在地球有生之年发生的事情」,在 2020 年上半年轮番上阵、集中爆发。复盘 2020 年上半年,我们从来没有像今天这样重视「流动性」。流动性危机和流动性泛滥对大类资产价格有什么影响?流动性产生影响的层次和强度有什么特点?大类资产价格是如何在流动性的影响下此消彼长?通过对这些问题的梳理,本文提出一些分析和建议,供大家参考。

关键词:流动性 新冠疫情 油价暴跌 股债翘翘板 股债双牛

一、流动性危机对资产价格的影响

(一)流动性危机引发资产价格暴跌

1.美股。2020 年 2 月 24 日,美股开始被新冠疫情的恐惧所笼罩,三大股指跌幅均超过 3%。在 2 月的最后一周,道指、标普 500、纳指分别下跌了 16.53%、16.85% 和 12.94%。

进入 3 月,美股开始暴涨暴跌。第一周,3 月 2 日三大股指暴涨超过 4%。3 月 3 日美联储降息 50bps,但是美股仍然下跌超过 2%。3 月 5 日,三大股指再度下跌超过 3%;第二周,由于 3 月 6 日原油减产的谈判破裂,沙特和俄罗斯打响原油价格战,原油价格大跌 ④。在「新冠疫情」和「油价暴跌」这两只黑天鹅的双重打击下,3 月 9 日,资产价格的大反转由此开始。3 月 12 日、3 月 16 日连续三次出现熔断。3 月 16 日,美联储采取了更大力度的政策组合,包括降息至零利率、降准和降低货币互换利率,以及通过回购向市场注入 1.5 亿美元的流动性,但是市场信心不增反降,3 月 16 日当天美股出现第 2 次熔断。短短 10 个交易日内连续出现 4 次熔断,道指从近 30000 点下跌至不足 20000 点,跌幅达 32.6%。

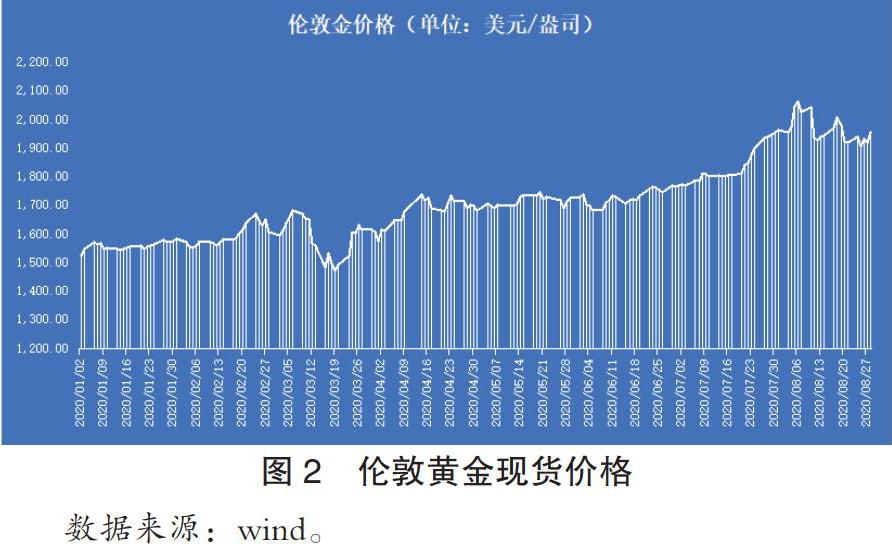

2.黄金。黄金作为避险资产,在疫情初期的确红红火火,2 月 24 日盘中一度接近 1689.3 美元/盎司的七年新高,随后又在 3 月 9 日盘中升至 1703.69 美元/盎司,再创新高。但从 3 月 9 日美股第一次熔断开始,金价开始大跌。美股爆发 4 次熔断,引发了流动性危机,部分投资者不得不出售黄金变现,以补充美股亏损要求追加的保证金。3 月 16 日,国际金价从 2 月的高点下降了 14.8%,一度跌至 1451.1 美元/盎司,创下四个月的低位。

3.债券。同为避险资产,债券的走势与黄金相似。前期受疫情影响,投资者争相买入美债,美债 10 年期的收益率频创新低,并于 3 月 9 日一度跌至历史最低位 0.32%,比 2 月 20 日大幅下行 98 个基点。但从 3 月 10 日开始,美股暴跌引发投资者变现美债,以补充高杠杆股票交易所需要的保证金,美债收益率呈现大幅反弹之势。3 月 18 日美债 10 年期比 3 月 9 日的收益率大幅上行了 64 个基点,达到 1.18%。

在公司债市场反应更突出,由于担心违约潮的到来,仅仅 3 月份,就有 920 亿美元的债券评级从投资级被降至垃圾级。垃圾债(又名「高收益公司债」)与美国国债的利差,在 3 月 23 日已经攀升至 1100 个基点,为 2008 年金融危机以来的最高水平。如果往前追溯,1990—1991 年、2000—2001 年、2007—2009 年的三次危机中,垃圾债都遭遇大规模抛售并且收益率大幅走高。当然垃圾债收益率的走高并不是好事,因为违约率也随之大幅飙升。

4.美元。在 2 月中旬,美国以外的地区疫情严重,而美国还没有发现疫情,看好美国经济的预期,推动美元指数上涨,并于 2 月 20 日升至 99.89 的高点。但在 2 月 21 日之后,由于美股开始快速下跌,市场对美联储降息的预期升温,美元指数快速回调,3 月 9 日一度触及 94.63 的一年半新低。

当美股 4 次熔断,道指从 30000 点急速杀跌到 20000 点时,市场恐慌情绪爆发,3 月 12 日全球有至少 11 个国家的股市因暴跌出现熔断。这时,无论高风险资产还是低风险资产,均被大量抛售,美元成为最宝贵的资产。全球爆发了与 2008 年类似的流动性危机,美元指数迅速上涨,从 3 月 9 日的最低的 94.63,短短 10 个交易日最高冲至 3 月 20 日盘中的 103.01,较前期低位上涨了 8.9%。当然,紧俏的只是国际货币的美元,当美元从其他国家大量流出时,这些国家的货币汇率随之大跌,连长期稳定的日元都下跌了 8.6%,更不用说新兴市场国家的汇率了。

(二)美联储在 2 月到 3 月释放了充裕的流动性,美股仍连续暴跌

这要从流动性的「分层性」特点说起 ⑤。在央行实施货币宽松之后,宽松的货币并不一定会形成宽松的流动性,而是根据收益率和风险偏好,分别进入实体经济、资本市场、虚拟经济等不同层面,甚至可能闲置空转。如果银行系统不给生产企业贷款,宽松货币就无法进入实体经济;同样,如果银行系统厌恶风险,资本市场就等不到充裕的流动性。

本次美国的流动性危机就是这样,从 3 月 3 日到 3 月 16 日,美联储采取一系列货币政策,包括连续降息至零利率、降准、降低货币互换利率,并通过回购向市场注入 1.5 亿美元的流动性。但是在疫情和油价的双重打击下,美国银行体系的风险偏好急速下降,加上金融监管的要求 ⑥,美联储投放的流动性在 4 月份之前既没有进入实体经济,也没有充分进入资本市场,而是大量淤积在银行体系内,形成闲置的流动性。这一点从各个市场的表现可以看出来:

首先是距离银行体系最近的回购市场,流动性相对充裕,表现平稳。例如 2020 年 3 月的回购利差,还没有突破 2019 年 9 月回购市场动荡时的水平,说明银行根本不缺钱。

其次是美国实体企业层面,处于流动性传导路径后端。疫情之下,生产经营停止,现金流断裂,商业票据、非金融企业债的利差大幅上升(其中商业票据的利差已经接近 2008 年金融危机期间的峰值)。在没有及时得到银行流动性支持的情况下,企业为了获取现金,只能变现股票、债券、黄金等资产。

流动性最紧张的还是股票市场,主要原因在于:第一,经过 10 年的牛市,美股估值和居民配置股市的比例都已达到历史高位。截至 2019 年二季度,美国非金融企业的杠杆率为 75%,为历史最高水平 ⑦。2020 年 1 月,美股融资余额高达 5600 亿美元,融资的杠杆率为 3.68 倍。同时,程序化交易和高杠杆股票 ETF 已经接近 2.6 万亿美元的新高,这些行为趋同的交易会大幅助长股市的暴涨暴跌。第二,在这种背景下,一旦形成股市下跌的共同预期,无论是主动减仓降低波动风险,还是被动追加保证金,或者应对客户大额赎回,在无法充分获取银行流动性的情况下,都被迫抛售各类资产。「天价 + 天量」的集中抛售,必然形成「踩踏事件」和美股暴跌。

二、流动性泛滥对资产价格的影响

(一)极度宽松的流动性迅速推高资产价格

1.美股。3 月 23 日,针对银行系统「流动性淤积」,美联储宣布通过无限 QE,每日购买 750 亿美元国债以及 500 亿美元住房抵押贷款支持证券。3 月 24 日美股跳空高开大涨 9.3%,美股底部终于出现。

3 月 27 日,美国政府大手笔出台了 2 万亿美元的 CARES 法案,直接运用财政政策援助企业和居民。受此影响,3 月 24 日,道指创下 1933 年以来的单日最高涨幅记录 11.37%,并在 3 月 26 日继续大涨 6.38%,美股进入「技术性」牛市。与此同时,美联储继续加码。为了防止流动性危机演化为债务危机,美联储开始直接购买企业债。受此影响,4 月的第 2 周(4 月 6 日到 4 月 9 日),美标普 500 指数 4 天累计上涨 12.1%,创下 1974 年以来的最佳表现。

4 月 12 日由于达成的「原油减产协议」低于市场预期,美股又开始了急速下挫。4 月 24 日,美国政府再次出台 4834 亿美元的 PPPHCEA 法案,并宣布部分州重启经济,美股三大股指连续反弹。

从 2 月 24 日的 3.74 万亿美元,到 6 月末最高达 7.22 万亿美元,三个月的时间美联储的资产规模翻了一倍,速度之大、力度之大,史无前例。在持续不断的流动性的推动下,三大股指强劲反弹,表现最强劲的纳指在 4 月 30 日,已经从 3 月底的低点 6631 点反弹了 34.4%。

2.黄金。以美联储为代表的全球央行大放水,使很多国家的名义利率趋近于 0 或者达到 0。美元的流动性缓解,使得前期对黄金的非理性抛售得到有效遏制,投资者开始重新布局黄金这一经久不衰的避险资产。3 月 21 日起两周时间,伦敦金价上涨超 6%,最高触及 1747.74 美元/盎司,创下 2012 年底的新高,这比 3 月中旬回调后的低点已经累计上涨了 17%。

3.债券。从 4 月初开始,美联储直接出手从一级市场和二级市场购买企业债,并且将重点放在抵押贷款支持债券、企业债与市政债等较高信用评级债券。从 4 月到 6 月,美联储增加购买国债、公司债和公司债 ETF 高达 3 万多亿美元,美债收益率大幅回落 0.6%,处于过去 120 年的最低水平。

4.美元。在美联储推出无限量的 QE 政策后,全球流动性危机逐步缓解,美元指数也在 3 月下旬高位回落,之后转入震荡。4 月,由于原油减产协议不及市场预期,美元再度走强。美元指数在 4 月 24 日升至 100.88 的最近两周新高,显示在当前世界经济和政治面临较大不确定的情况下,美元仍是市场追逐的重要避险资产。4 月下旬,美联储与多国银行签订了 5000 亿美元的「货币互换协议」,向全球金融体系注入更多流动性,美元指数在 4 月底再次跌破 100 点。此后,在美元泛滥的冲击下,美元指数一路下跌,最低跌至期末的 92.5。相应的,人民币汇率逐步升值,对美元汇率从 5 月底 7.14 一路上升到 8 月底逼近 6.83。

需要说明的是,美元指数是美元对一揽子货币汇率的加权平均数,其中欧元权重最大 57.6%,日元次之 13.6%,然后是英镑 11.9%。除了美元的流动性,经济基本面也是非常重要的因素。当美元流动性稳定时,如果美元经济相对于欧洲经济走强的时候,美元指数会趋于升值。

(二)流动性充裕引发大类资产价格上涨是大概率事件

如果我们追溯过往,会发现类似的事件在不断重复:

1.2008 年 9 月金融危机爆发后,美联储立即把基准利率降为 0.25%,几乎为零。当传统的「降息」没有空间时,美联储就改变策略,创造了「量化宽松」,直接增加货币供应量,通过印钞票去购买政府公债、住房按揭贷款和其他金融证券。第一轮量化宽松,从 2008 年 11 月到 2009 年 3 月,近 2 万亿美元;2010 年 11 月和 2012 年 9 月又启动第二轮和第三轮量化宽松,继续大量放水。美联储总资产规模从 2008 年的约 1 万亿美元,增加到 2012 年的 2.85 万亿美元 ⑧。受此影响,2009 年初以后,各类金融资产价格快速回升。债市市场就此进入了全新的牛市,债券价格涨幅持续到 2015 年。当然,涨幅最大的还是股票,标普 500 指数在金融危机后于 2009 年 3 月达到最低 680 点,到了 2012 年底就已经达到 1460 点以上 ⑨,超过金融危机前 2008 年初的最高点 1411 点。科技股涨幅更大,在过去 10 年纳指上涨幅度高达 428%,远高于标普 500 指数 186% 的涨幅。美股牛市的十年,被称为流动性推动的十年。

2.我们继续往前追溯,在 1981 年至 2000 年,美国进入「降息通道」,美国 10 年国债收益率从 1981 年的历史高点接近 16%,一路震荡下跌至 2000 年最低的 1.41%,美联储释放了大量的流动性。在超低利率的推动下,大量资金被推进股市并推高股价,平均市盈率从 1981 年的最低 8 倍,上升到 2000 年最高的超过 30 倍,期间造成了美股两波牛市。

而与之相反的是 1966—1981 年,这是美股「失去的十年」。美国人均 GDP 从 1966 年的 4146 美元,上升至 1981 年的 13993 美元,15 年时间上涨了 2.4 倍。但是,道指在 1966 年 1 月最高 976 点,1981 年 1 月最高 1013 点,股市几乎没有增长。为什么?巴菲特从流动性上进行了分析,他认为,导致美国经济高速发展但股市无法同步上升的原因在于「美国进入加息通道」。美国 10 年期国债的收益率,从 1966 年的 4% 逐步上涨到 1981 年接近 16%,利率上涨了 3.85 倍。收益可观而低风险的债券吸引了大量的流动性,而股票市场的流动性却大量萎缩。受此影响,股市整体市盈率在 1975 年达到了 5 倍以下的极低点,美股 15 年几乎原地踏步。

(三)流动性能支持美股一直上涨吗?

在美股过去的 80 年中,大多数出现极大跌幅的次日,美股都会出现反弹,至今「逢大跌买入」的策略仍然奏效。但是,这种反弹能持续多久呢?流动性能支持股票价格一直上涨吗?

1.2020 年 3 月底到 6 月的美股反弹。2020 年上半年的美股反弹可以分为两个阶段:

第一阶段,充裕流动性推动股指快速上升。一个很有意思的数据是,美股散户的新开户数从 2020 年 1 月的 400 万户,剧增至 5 月底的 1200 万户 ⑩,其中大部分都是冲着美联储释放流动性而在追涨美股。美国资本主义发达成熟,机构持有市值占比超过 70%,机构交易量占比超 90%,但在疫情和困境中,有如此多的散户涌入资本市场,不能不让我们感叹市场的疯狂。巴菲特衡量股市泡沫时有一个着名的指标,即股市总市值与 GDP 比值。巴菲特认为 70%—80% 的比值是合理区间,而 2020 年 7 月 30 日这个指标飙升至创记录的 170%,说明美股的水分很大。

第二阶段,2020 年 6 月以来,传统行业占比较大的道指和标普 500 指数在高位反复震荡,资金放水对股市的边际效应在递减,而以科技股为主的纳指再创奇迹。在 2020 年一季度中,科技股受疫情冲击程度显着小于传统行业,部分优质科技股逆风上扬。美国科技五大巨头 FAAMG(6 月高点时合计占所有美股市值的 22%)共实现营收 2277 亿美元,同比增长 14%,合计净利润 363 亿美元,美元同比上升 10%。受利好数据推动,纳指首次突破 10000 点大关,创出历史新高。从年初至 6 月 10 日,纳指不但成功收复失地,还上涨了 10.93%,如果从 3 月最低点计算,纳指最大反弹涨幅 45%。截至 2020 年 8 月 31 日,纳指收盘 11731.07 点,反弹幅度高达 76.9%,不但尽收失地,而且屡创新高。

上述两个阶段的变化说明:靠大放水托起的股市根基并不扎实,而能够支撑美股特别是纳指,持续反弹并坚持到 2020 年 8 月末还没有大跌的重要原因在于科技股的业绩支撑。

2.过往数据的验证。第一,过去 10 年,纳指上涨幅度高达 428%,远高于标普 500 指数 186% 的涨幅,这说明 2008 年以来的美股上涨,主要集中在科技股。但是,从科技股的估值水平看,并没有明显的泡沫。纳指的市盈率从 2009 年底的 24.5 倍,仅上升到 2020 年的 29.6 倍。这个估值不仅远远低于 2000 年互联网泡沫顶峰时的纳指 175 倍,而且低于 2001 年至今 34.6 倍的历史平均水平。这说明纳指 10 年时间的大涨,不仅得益于流动性宽松,而且得益于持续增长的业绩支撑。

第二, 我国的 A 股市场同样是流动性充裕,2019 年 6 月至 2020 年 7 月创业板指数从 1410 点上涨到接近 3000 点,超过 2015 年创业板最高点位。为什么这个期间创业板的涨幅能超过 2015 年?除了流动性的充裕,就是业绩的支撑。创业板业绩从 2019 年二季度开始持续好转,收入和利润双双大幅回升。在 2020 年疫情爆发时,由于高科技占比超过 70%,创业板受到负面影响又明显小于主板,这一点与纳指有科技股业绩支撑是一致的。

通过这些数据,印证了我们关于流动性和股价的观点:一是,仅有业绩支撑,没有充裕的流动性,股票价格不一定会上涨;二是,如果没有业绩的支撑,仅仅依靠不充分、不持续的流动性,股票价格的反弹可能只是昙花一现;三是,业绩增长叠加充裕的流动性,会推动股票价格持续上涨。

三、大类资产价格在流动性影响下的此消彼长

(一)大类资产价格变动之间的互动关系

在流动性的结构性框架下,不同的流动性会导致不同资产价格的互动。了解大类资产价格的互动关系,可以在资产组合里有效对冲风险,也可以在风险可控时实现收益最大化。

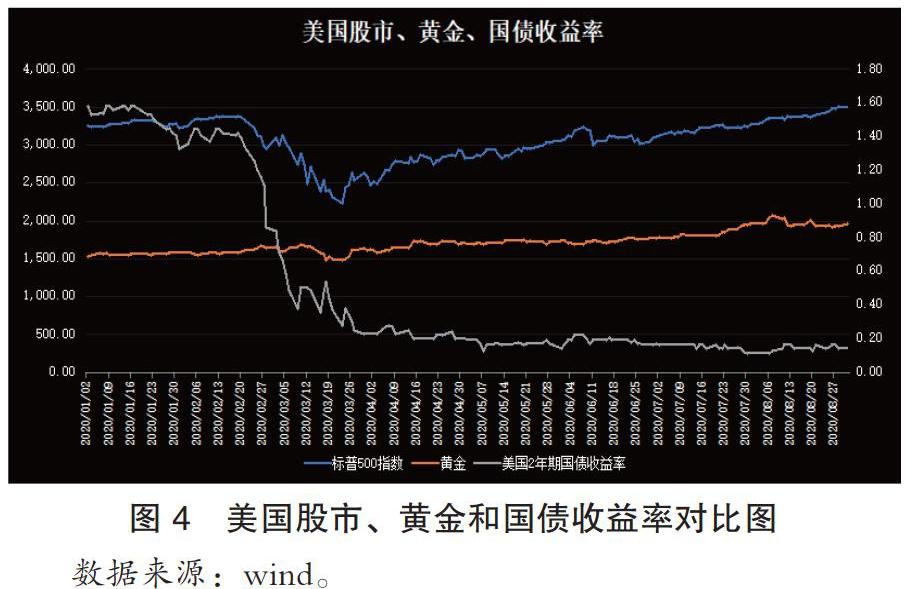

1.流动性危机和流动性泛滥。通过美股、黄金和长期美债的走势图,我们发现:在 2020 年 3 月 1 日到 3 月 20 日,发生流动性危机时,股票价格、黄金价格、债券价格都是大幅下跌的。而在 3 月 22 日以后,为了抵御流动性极度充裕带来的泡沫,三种资产价格都快速上涨。所以,在流动性危机和流动性泛滥这两种「极端而又短期」的情况出现时,作为「风险资产」的股票与作为「避险资产」的黄金和债券,它们的价格变动走势是一致的,具有高度的正相关性。

2.美元与黄金长期处于「负相关」。美元纯粹是信用货币,其发行基础是美联储持有的联邦政府债券、公司债券,美元指数与美债的收益率成正比。一般来说,利率上涨,美债的收益率走高,美元指数上涨;利率下跌,美债的收益率走低,美元指数回落。

在 2008 年金融危机爆发后,美联储大幅降低利率,并通过量化宽松(大规模购买美债),导致美债的实际收益率大幅下跌。这实际上是用美元的大幅贬值,来削减量化宽松后美元的偿债压力。从这一点上来讲,历次金融危机相对获益的仍然是美国。2020 年上半年,美国重演了这个故事,操作更为夸张。

为了抵御美元日益泛滥、大幅贬值的压力,各国央行一方面不断增持黄金,把黄金作为最佳的「终极货币」;一方面减持美国国债。根据美国财政部 5 月 16 日的数据,在 34 个持有美债的国家中,有 28 个国家在减持,单月减持规模达 2257 亿美元。俄罗斯从 2018 年开始抛售美国国债,现在几乎全部抛光,并大量增持黄金。相应的,美元指数从 3 月末最高的 102.9 跌至 7 月末的 92.5,跌幅超过 11.24%,其中 7 月更是下跌了 4%,创下过去 10 年以来的最大单月跌幅,而黄金价格持续走高到 7 月底已经突破 2000 美元/盎司。

3.债券和股票的价格关系。一般情况。债券属于避险资产,而股票属于风险资产。股票和债券流动性也不是一个维度的东西,银行间的波动性对债市的影响最大,而社会融资对股市的影响最大。所以,在流动性适中的情况下,债券和股票的相关性没有那么高,两者在资产组合中起到了不同的作用。

「股债跷跷板」的情况。一般在「股票低估值」叠加「低利率」时发生。当流动性充裕,投资者的风险偏好上升时,大量资本就会从低收益率的债券市场涌入股票市场,追逐更高的收益率,股市的火爆行情压制了债券走势,出现了「股债跷跷板」现象。2020 年 5 月以后,美债和美股就呈现这种特点:美股快速反弹,投资者开始大规模赎回债券基金转而增配股票基金,专业机构也开始卖债买股,进而造成债券市场的资金外流。所以,「股债跷跷板」的本质,是流动性在股市和债市之间的轮动和此消彼长。

股债双牛的情况。一般在「股票低估值」叠加「降息通道」时发生。例如前面提到的 1981—2000 年,美国 10 年国债收益率从 1981 年的历史高点接近 16%,一路震荡下跌至 2000 年最低的 1.41%,这让股票和债券都产生了丰厚的收益。从股票的角度,年收益率高达 18.3%。这源于两个部分:一部分是内在收益,包括上市公司的年均股利收益率为 5.8%,以及年均盈利增长率为 6.8%;另一部分是市盈率从 8 倍涨到 30 倍,这源于流动性的推动。从债券的角度看,年收益率高达 13.6%,也源于两个部分:一方面,购买债券时的初始到期收益率高达 13%,保障了初始的高收益率;另一方面,市场利率的不断下降,又进一步提升了债券价格。虽然 1981—2000 年,美股的通胀率高达 6%—8%,但是扣除通胀,股票和债券的收益仍然非常可观,出现了股债双牛。

再例如 2008 年金融危机后,美联储把利率从 5.25% 逐步下调至零利率附近,美股从低位开始反弹,基于类似原因,美股和债市双双迎来了 10 年大牛市。

从上面的分析可以看出,不论是「股债跷跷板」还是「股债双牛」,其背后的主要推手都是流动性。在流动性泛滥、流动性充裕、流动性适中、流动性危机等不同的情况下,股票和债券价格的互动关系各不相同。

(二)流动性在新兴市场和发达市场之间跨地域流动

2020 年 3 月 9 日至 13 日,美股熔断暴跌时,A 股单周净流出资金高达 417.9 亿,创下单周净流出的历史记录。从美股调整开始计算,2 月 21 日至 3 月 19 日,外资(主要是通过沪股通、深股通、QFII 三种渠道)净流出高达 1021 亿,A 股的外资重仓股随着外资流出受到明显影响,平均跌幅超过 7.3%。

5 月下旬,当美股反弹至阶段性高点时,美股充裕的流动性开始外溢,外资加大了进入 A 股的步伐。A 股进入 7 月出现凌厉的上攻走势,短短 8 个交易日,上证综指大涨 13.36%,深圳成指和创业板指数分别大涨 14% 和 13.96%,市场呈现普涨态势。我们看到 4—5 月美股强势反弹,但是 A 股 4 月份表现萎靡。仅仅一个多月,这一相对强弱走势完全调换了位置。在流动性发生剧烈变动时,美股和 A 股的资金流向存在明显的负相关性。

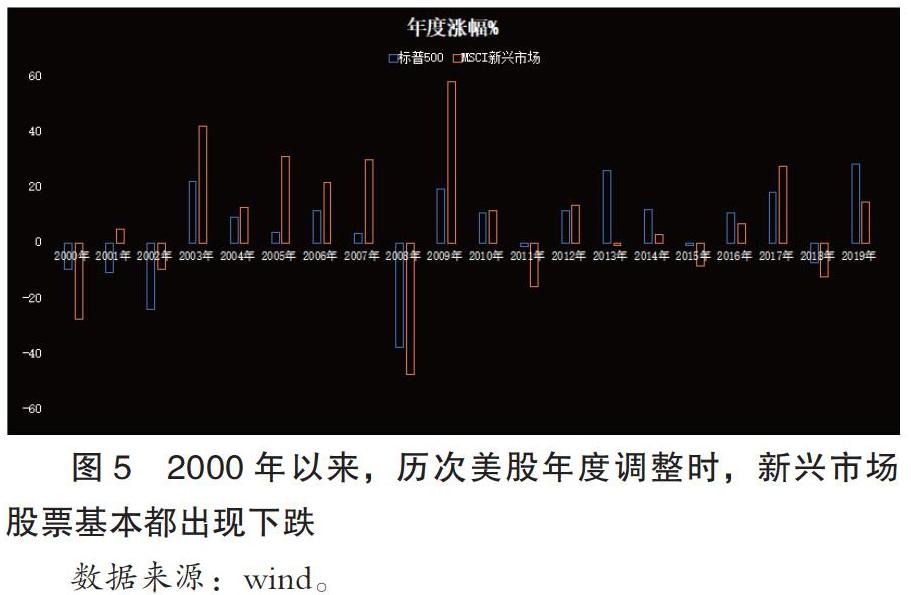

如果从新兴市场的角度,这种相关性更加明显。历次美股出现中期调整时,新兴市场无一幸免。从年度频率统计指数涨跌的话,2000 年以来,以标普 500 为代表的美股共出现 7 次调整,平均跌幅为 13%,相应的年份中,MSCI 新兴市场指数也全部下跌,大多数年份的跌幅超过美股,并且平均跌幅为 18%,高于美股平均 13% 的跌幅。即使按美股只是短期调整计算(平均跌幅在 8%),在美股的 26 次下跌中,新兴市场也有 20 次同步下跌。这说明,当美股出现中期级别的调整时,新兴市场与美股的联动性比较强,资金流出的互补效应比较明显。当流动性从全球市场撤离时,新兴市场受到的冲击更大。这是典型的「美股打喷嚏,新兴市场的股票会得重感冒」现象。

需要说明的是,在美股流动性推动大幅上涨时,新兴市场却不一定同步上涨。至少,我们没有发现两者有明显的相关性。

四、小结

本文用实际数据展示流动性与资产价格变动的规律。包括:一是,出现流动性危机时,美元表现相对强势。二是,流动性泛滥会迅速推高资产价格,在所有资产中股票的反弹幅度最大。三是,没有业绩支撑,仅靠流动性支撑的股票价格反弹无法长久。业绩增长叠加充裕的流动性,会推动股票持续上涨。四是,美元与黄金长期处于「负相关」。历史上美元泛滥和大幅贬值,不断推高黄金价格。五是,在流动性充裕时,既可能出现「股债跷跷板」,也可能出现「股债双牛」,并对资产配置产生不同影响。六是,流动性跨区域互补效应比较明显,当美股大幅调整时,新兴市场的跌幅会更大。

注释:

① 美股历史上一共发生了 5 次垄断,第一次发生在 1997 年 10 月 27 日。

② 截至 8 月黄金已突破 2000 美元/盎司。

③ 这是原油期货交易史上首次出现负油价。

④ 布伦特原油 3 月 9 日盘中一度下跌 31.1%(为 1991 年海湾战争以来最大单日跌幅),盘中最低报价 31.02 美元/桶,创逾四年新低。

⑤ 流动性具有「分层性」和「结构性」的特点。参见刘陈杰、王鹏辉 2020 年 7 月 6 日在《财经》上发表的《货币政策、投资回报率与结构性通胀》;李迅雷 2019 年 11 月 2 日在《股市动态周刊》上发表的《从流动性角度看经济减速下的投机机会》。

⑥《多德-弗兰克法案》的「沃克尔规则」,限制银行从事自营性质投资业务、投资或者发起对冲基金和私募基金。

⑦ 郑葵方:《全球疫情蔓延之下,国际金融市场还将大幅波动》,2020.3.24《经济观察报》。

⑧ 数据来源:彭博社。

⑨ 陈志武:《美国中产家庭为何财富缩水》,2020.8.10《经济观察报》。

⑩ 陈值:《美联储资产负债表意外缩水,散户买涨美股政策套利退潮》,2020.6.22《经济观察报》。

钟正伟、钱伟:《继续看好新兴市场》,2020.4.1《财经》。

参考文献:

[1]穷查理宝典.[美]彼得.考夫曼.中信出版社,2011.

[2]漫步华尔街.[美]伯顿 G.马尔基尔.机械工业出版社,原书第 11 版.

作者单位:上海期货交易所商品二部

作者 陈洁