企业社会责任的成本、社会责任声誉和社会责任效益三者的模型初探

作者

作者

【摘要】为研究企业社会责任的成本、效益和声誉三者之间的关系,通过构建模型,找到了净收益最大的点和盈亏平衡点,并且以这两个点为中心分析讨论了企业社会责任成本水平所处的不同阶段应该采取什么样的措施。

【关键词】企业社会责任成本 社会责任声誉 社会责任效益

中图分类号:F270.3 文献标识码:A

一、引言

在经济飞速发展的今天,企业利益相关方对于企业社会责任的要求越来越高,企业为了更好的发展必须满足利益相关者的要求,这也决定了企业在利益相关者心目中的地位,进而决定了企业的社会声誉,而企业社会声誉直接影响着企业的利益;所以要想直观的掌控企业社会责任成本,必须搞清楚企业社会责任成本、声誉和效益三者之间的关系。

二、变量解释

首先,对社会责任做出说明,关于企业社会责任的研究现在还处于发展的阶段,迄今为止,企业社会责任还没有权威的定义;但是对社会责任的观点基本上分为两种;1、广义的社会责任,这种观点强调企业社会责任不但涉及企业对外部的责任而且包括企业对内部的责任;2、狭义的社会责任,仅仅涉及到企业对于社会和外部环境等做出的贡献。

本文是以广义社会责任为基础讨论广义的社会责任成本。如前所述,广义社会责任包括内部责任和外部责任,则企业社会责任成本 C 则包括企业内部社会责任成本 C1 和企业外部社会责任成本 C2 即:

C=C1+C2

第二,企业社会责任声誉是联系社会责任成本和社会责任效益的桥梁,社会责任声誉是直接导致企业社会责任效益变化的因素,而获得社会责任声誉需要相应的社会责任成本。

第三,社会责任效益,是指因为企业履行社会责任而获得好的(不履行社会责任而获得坏的)社会责任声誉,并由所获得的社会责任声誉直接导致的企业的收益或者损失。在此,将企业社会责任效益 R 分为有形的收益 R1(是指能反映在利润上的收益)和无形的收益 R2(指不能直接反映在利润上的收益),即:

R=R1+R2

三、变量关系解释及模型设计

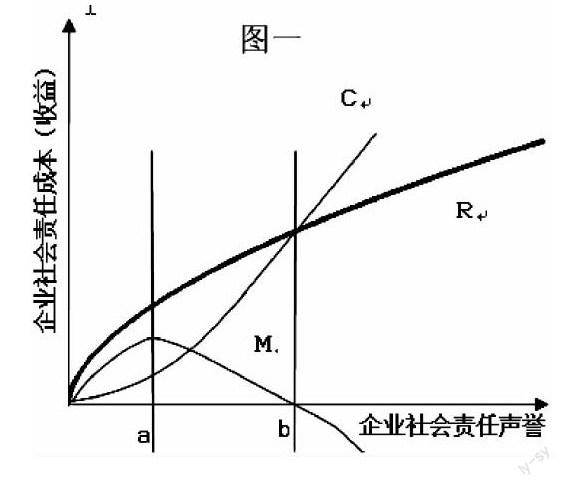

首先,关于社会责任成本和声誉的关系,比如一家餐厅最初投入 50 万社会责任成本,这会让大部分利益相关者认为这家餐厅已经能很好的履行社会责任,获得的社会责任声誉也比较多;但是如果此餐馆在投入了 100 个 50 万的基础上再投入第 101 个 50 万去履行更多的社会责任,则结果极有可能是第 101 个 50 万对企业的社会声誉没什么变化;因此,我们认为社会责任成本和社会责任声誉遵循边际效应递减规律,随着社会责任成本投入的增加,单位社会责任成本能获得的社会责任声誉是越来越小的,如图曲线 C 所示。

关于社会责任声誉和社会责任效益之间的关系,当衡量企业社会责任声誉采用不同的指标时其结论也有差异,但是可以肯定的是,二者之间存在正相关关系,在这里,我们同样认为社会责任声誉和社会责任收益遵循边际效应递减规律,具体关系如曲线 R:需要说明的是,当企业的社会责任声誉最低时,社会责任成本最低,意味着员工无福利待遇,产品质量差,此时员工没有积极性,产品卖不出去,此时的企业社会责任效益为 0。

曲线,表示企业因履行社会责任而得到的净收益。坐标原点含义为当社会责任成本投入为 0 时对应的社会责任声誉最低,得到的社会责任效益为 0。

同时,需要说明的是,在 a 点,R 和 C 的斜率相等,此时对应的 W 取得最大值,此时企业履行社会责任取得的收益最多;由于则,由于越来越大,越来越小则越来越小,也就是说在 a 点之后 W 下降的越来越快;而 b 点是履行社会责任的盈亏平衡点。

四、模型对实际的指导分析及结论

基于对以上模型的解释,我们知道 a 点是最优点,这就是在实际当中企业追求的状态,企业在实际运作当中应该结合自己的实际条件去发现自己企业的 a 点,并且要根据企业内外部的变化不断调整 a 点的大小。

在实际中,原点之后的某一段是没有实际意义的,因为模型基于广义的社会责任成本,而 C1 的某些成本比如人力资源成本在绝大多数企业中是不可避免的;正确支出社会责任成本必然获得一定的社会责任声誉,因此实际中的社会责任声誉的起点并不是模型中的原点。

企业可以参考此模型结合自己的实际情况考察自己企业社会责任的履行处于曲线的哪一阶段,如果处于 a 点之前则可以考虑增多社会责任投入,如果处于 a 点以后则可以考虑适当减少投入,但实际中存在的问题是增加投入简单,减少投入可能会有压力(比如政府压力和舆论压力),对于大企业来说这种现象更加突出。

从模型可以看出当企业社会责任成本处于 b 点以后,社会责任履行上就会出现亏损。越来越小,意味着 b 点之后的曲线越来越陡峭,意味着投入的越多亏损得越多。

现在的企业越来越理性化,它们会争取不让自己的社会责任成本处于 b 点以后,但是对于某些大型企业来说,相关方对于其社会责任要求很高,所以实际中可能存在某些大型企业处于 b 点之后的状态。

五、不足与展望

该模型有很多不足之处和需要注意的地方,具体有以下几方面:

1、没有解决定量的问题。

2、社会责任效益的出现具有滞后性,现在的社会责任成本的支出在未来才取得效益。

3、模型基于广义的社会责任成本,解决不了狭义社会责任成本问题。

4、模型分析的是总体趋势,解决不了细节问题。

上述模型可以为企业履行社会责任提供一定的参考和指导,但是作用有限,相信随着社会责任成本研究的不断进展,结合定量化的指标体系此模型的实际意义会更加明显。

参考文献

[1]魏刚,李月月.社会责任成本评价指标体系研究[J].湖北经济学院报,2011,8(12):69-71.

[2]李贺明.基于利益相关这角度的企业社会责任成本问题研究[D].东北财经大学图书馆:东北财经大学,2012.

[3]王赫.企业社会责任企业声誉与顾客忠诚关系实证研究[D].吉林:吉林大学,2010.

[4]温素彬,方苑.企业社会责任与财务绩效关系的实证研究[J].中国工业经济,2008(10):150-159.

[5]张鲁娜.社会责任成本与企业绩效——基于利益相关者理论角度[J].中国市场,2014(21):32-34.

作者简介:刘鸿飞(1993-),男,山东人,山东大学工业工程系本科在读。

作者 刘鸿飞