浅谈利率市场化改革对商业银行的影响

作者

作者

【摘要】本文从利率市场化改革对商业银行的利差影响及其稀释因素两方面阐述,得出两点结论:一、利率市场化改革会使银行存贷利差缩减,对银行传统盈利模式造成冲击;二、贷款规模、高利率的小微企业信贷、中间业务收入会稀释利差对商业银行利润的影响。同时本文最后提出商业银行未来的发展要加大中间业务收入水平,向混业经营方向转变,同时要加大风险管理力度、大力发展小微企业、开发农村金融市场。

【关键词】利率市场化 存贷利差 小微企业 中间业务 混业经营

2012 年 6 月 8 日,央行下调金融机构人民币存贷款基准利率,金融机构一年期存款基准利率下调 0.25 个百分点,一年期贷款基准利率下调 0.25 个百分点,同时扩大存贷款利率浮动区间,将金融机构存款利率浮动区间的上限调整为基准利率的 1.1 倍,将金融机构贷款利率浮动区间的下限调整为基准利率的 0.8 倍。7 月 6 日,央行再次差别化地下调金融机构人民币存贷款基准利率,将一年期存款基准利率下调 0.25 个百分点,一年期贷款基准利率下调 0.31 个百分点,同时将金融机构贷款利率浮动区间的下限调整为基准利率的 0.7 倍。此次利率调整,在我国利率改革的渐进式过程中,又将利率市场化推进了一步。利率作为资金的价格,具有调节市场、优化资金配置的优势,利率市场化一直是我国利率改革的方向和目标,从 1996 年开始,该项工作就在持续、渐进的推进。

一、引言及文献综述

从国际上来看,20 世纪 80 年代,国际上迎来了利率市场化浪潮,由于各国经济结构、经济环境以及利率市场化过程中采取方式的不同,对各国经济和银行的影响各异,如美国采取的是渐进的、长期的利率市场化模式,因此,在其利率市场化过程中,相对减少了初期利率的非常规波动对经济和银行造成的影响。日本的利率市场化虽然也是采取的分步实施,但是却引起了大银行相继抬高存款利率、降低贷款利率,甚至出现存贷款利率倒挂现象,从而使小银行大量被大银行吞并,或破产倒闭。而拉美利率市场化改革则相对激进,如阿根廷,阿根廷利率市场化改革在其国内市场极不稳定的环境下展开,1971 年 2 月,阿根廷开始部分利率市场化的尝试,不到一年便夭折。1975 年,在恶性通货膨胀的压力下,阿根廷再次推行利率市场化,除了储蓄存款利率上限仍定在 40% 外,取消了其他所有利率管制措施。1977 年 6 月全部放开利率管制,在不到 2 年的时间里就完成了利率的全面市场化。改革实施后,阿根廷国内利率迅速上升,利差进一步放大,银行等金融机构放贷热情高涨,国内资金供不应求,资金需求者转向利率较低的国际金融市场借贷,导致外债过度膨胀,大批企业无法偿还银行贷款而倒闭,最终导致债务危机。针对这种现象,国外从金融市场化与银行危机的关系方面展开了大量的研究,如:AsliDemirgü?-Kunt、EnricaDetragiache(1998)通过 1980-1995 年 53 个国家的实证分析得出:在金融自由化的环境下,银行危机更可能发生的结论。同时发现当一个国家制度环境越好,金融自由化对银行部门的影响就越小。CevdetDenizer(1997)以土耳其为研究对象,分析了金融自由化和新银行进入对市场结构和竞争的影响,他认为,尽管改革降低了工业的集中度,大银行仍然具有价格决定权,高利润似乎是来自银行无竞争力的价格而不是效率,取消管制和自由化仍应继续推行和加强。

我国对利率市场化的研究也比较多,如:黄金老(2001)认为利率市场化给了商业银行资金定价的自主权,同时产生利率风险,论文将利率风险风味阶段性风险和恒久性风险,认为利率风险的控制与管理既要求商业银行的组织建设、风险识别技术和表内结构调整以及表外保值安排,同时需要监管部门的弹性调控、标准化调整、透明性决策和市场激励政策的配合。金玲玲、朱元倩、巴曙松(2012.1)从利率市场化对商业银行影响的国际经验进行分析,认为全球趋势上的利率市场化后存贷利差并没有像理论中分析的那样出现收窄,而是呈现利率市场化初期存在利差缩小的压力,但长期来看,利差反而会出现增大的效果,同时认为利率市场化会对银行资产负债结构产生影响,同时银行会青睐高利息贷款,并在此基础上,认为利率放松促使银行业寻找新的盈利模式,发展表外业务并加强综合化经营。肖欣荣、伍永刚(2011)则通过对 20 世纪 80 年代美国利率市场化对银行资产负债业务、向中间业务转型及行业集中度的影响,认为利率市场化导致存贷利差呈缩窄趋势,但由于贷款占资产比重的提升,改革完成初期对银行净利差的冲击较小,但随着利率市场化改革的完善和金融脱媒的深化,净息差仍呈现下降趋势,同时认为利率市场化对银行向中间业务转型有明显促进作用,加强行业竞争,提高行业集中度。

利率市场化是一把双刃剑,一方面可以使资金的流向更加合理化、效益化,实现资金的有效配置,促进金融创新;另一方面,如果时机不合适或者政策没有很好的引导的情况下实行利率市场化,有可能引发银行危机,甚至金融危机。我国是渐进式的实行利率市场化,从该次的利率调整过程中,我国的利率市场化又推进了一步,由于存贷利差的缩减,无疑会对我国商业银行造成一定的冲击。同时随着《金融发展与改革十二五规划》将利率市场化提入其中,可见,未来我国利率市场化改革的决心,而我国以传统业务为主的商业银行是否做好了利率市场化的准备,因此,本文从利率市场化初期对传统利差的影响出发,分析利率市场化初期对我国传统盈利模式的冲击,并对利率市场化环境下我国商业银行发展模式进行探讨。

二、利率市场化改革对商业银行存贷利差的影响

利率市场化是一个渐进的过程,从 1996 年开始,我国逐步实行利率市场化,到目前为止,金融市场的利率基本实现了利率市场化,只有存贷款利率还相对处于政府控制阶段,该次利率调整,首次实行了存贷的差别化调整,同时将存款利率可上浮到基准利率的 1.1 倍,贷款利率可下浮到 0.7 倍,利差的缩小必然会影响商业银行的利润,作为企业,银行是以利润最大化为目标,在我国银行目前传统的经营模式中,存贷利差收入是银行的主要收入来源,而中间业务收入占比基本上仅在 20% 左右。因此,本节通过对贷款利率、利差及具有稀释作用的因素进行分析,总体阐述目前初步利率市场化环境下对息差收入的影响。

(一)贷款利率分析

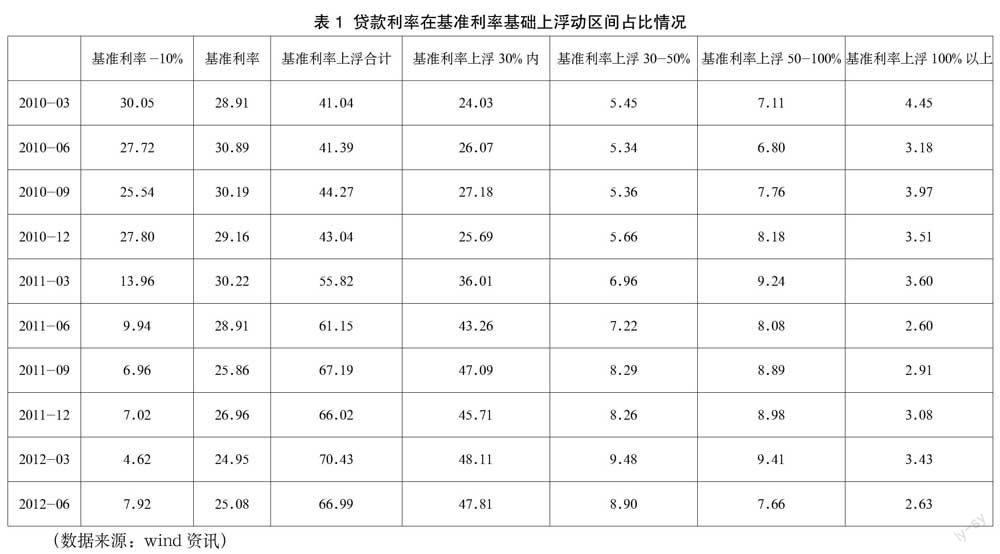

本节通过对我国目前银行业贷款利率浮动在各个区间所占的比重进行说明,分析存款利率上浮 10%(目前大部分商行都将利率上浮 10%)的情况下,在贷款利率浮动区间下,利差的变化情况。存款利率变动区间不大,利率调整前,存款利率都是基准利率,该次利率调整之后,大部分银行基本是上浮 10%,因此,做利差分析时,最主要的是贷款利率的确定,因此,我们首先通过表 1 说明 2010.3-2012.6 期间的金融机构贷款利率在各浮动区间的占比情况:

从表 1 可以看出,我国贷款利率下浮 10% 的情况近年呈直线下降趋势,到 2012 年 6 月仅占整个贷款利率水平的 7.92%,使用基准利率的也呈下降趋势,但变化不大,基本占比在 35%-25% 之间浮动,而在基准利率基础上上浮的占比却大幅上升,从 2010 年 3 月占比 41.04% 到 2012 年 6 月占比 66.99%,可见尽管利率调整逐步放宽下限,目前放宽到贷款基准利率的 0.7 倍,但银行贷款定价主导权仍然比较高。

(二)净利差分析

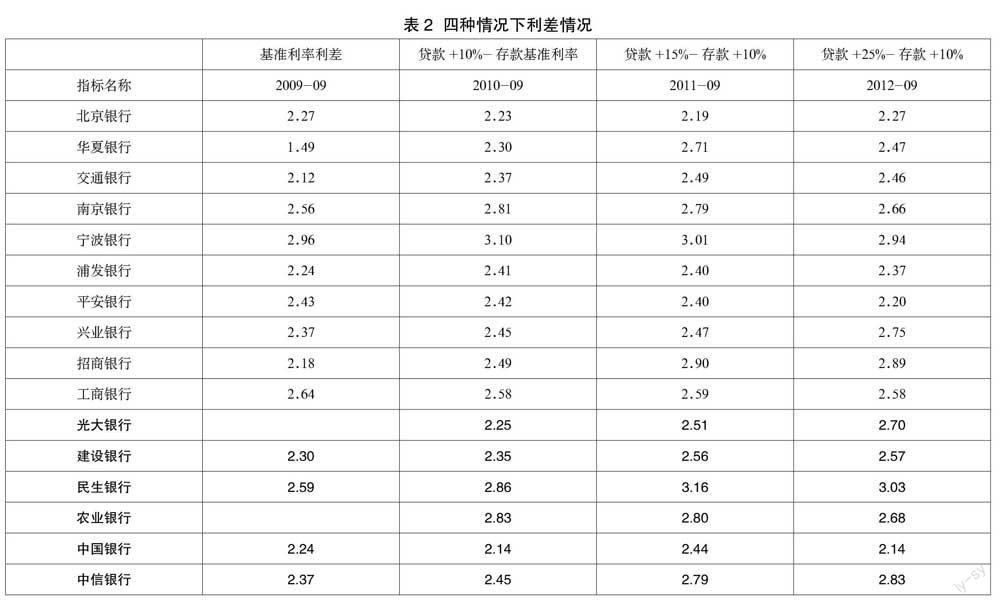

本文选取 16 家上市银行 数据进行分析,由于 2012 年 12 月数据尚未公布,为了消除年底因素的影响,本文选取 2009-2012 年 9 月份的数据进行分析,如表 2 所示:

从表 2 可以看出,从 2009-2012 年 9 月,16 家上市商业银行净利差变化不明显,但是仍然可以看出,截止 2012 年 9 月有 5 家银行净利差数据上升,11 家银行的净利差数据下降,可见,2012 年 6 月和 7 月的两次调息,虽然影响还没有明显显现,但是已经有了一定的效果。

(三)稀释作用因素分析

存贷利差缩减会影响银行利润,同时一些因素会对其影响程度具有稀释作用,如贷款规模、高利率的小微企业信贷、中间业务收入增加等。

从贷款规模来讲,我国目前正处于政府基建投资浪潮中,一方面会增加平台贷规模,另一方面会引发社会投资热潮,增加贷款需求,因此,预计银行未来的中长期贷款会大规模增加,从而一定程度上稀释存贷利率差缩减对银行利润造成的影响。

从高利率的小微企业信贷来讲,目前,在监管部门政策的支持下,在市场发展的需求下,商业银行纷纷开展小微企业信贷业务,将小微企业作为其特色经营的出发点,积极抢占小微市场。作为一种特殊群体,小微企业不像中大型企业一样有完备的公司治理结构、完善的财务系统、较好的市场运行,对小微企业的贷款更像是个人贷款,对其考察也更倾向于个贷方面,以晋商银行为例,目前微小贷款企业贷款就归结于个贷。但是为了适应小微企业贷款需求急、贷款时间短、贷款手续少等要求,同时考虑其相对风险较高的现状,银行对小微企业的贷款定价较高,甚至会在基准利率的 100% 以上,这样,在不考虑小微企业贷款占比以及小微企业风险的情况下,其单家利润率较高。另一方面,小微企业虽然相对风险较大,但是其在银行控制风险方面具备一个天然优势,就是其贷款分散,而且每个个体的贷款金额小,因此,即使有一家违约了,它不会对银行造成太大的影响,这是小微企业相对于大中型企业来说的天然优势,因此,积极发展小微信贷在弥补银行利差方面会有重要作用。

而从中间业务收入方面来讲,商业银行发展中间业务可以带来大量的手续费、佣金收入,扩展银行利润来源,消弱利息收入波动带来的不利影响,降低银行经营风险;另一方面,开展中间业务收入不需要上缴法定存款准备金,可以有效避开监管部门对银行资本充足率的要求。基于此两点,目前大部分银行已经意识到发展中间业务的必要性,并且在近几年大力发展中间业务,据报道 ,2011 年上半年,16 家上市银行实现手续费净收入 2187 亿元,同比增长 46%,明显高出净利润同比增幅 34.3% 的水平,同时,建行、工行、民生、农行中间业务收入分别在营业收入中的占比为 24.32%、23.12%、20.38% 和 20.17%。虽然与国外先进银行中间业务收入占 50% 左右相比,我国中间业务还有差距,但是已经有了较快的发展。中间业务的发展可以增加利润来源,稀释存贷利差对银行利润的影响。

三、结论和政策建议

本文通过银行利差变动趋势以及稀释因素做出分析,旨在得出在利率市场化初期,息差收入对银行利润的影响,以及找到未来银行发展的方向和突破点,在稳健经营的基础上,实现利润最大化目标,提高自身竞争力。

(一)结论

利率市场化改革初期对银行利差影响不明显,但一定程度上仍然表现为会缩减银行利差,对银行传统盈利模式造成冲击,因此,银行在未来发展中,应当寻求新的利润来源点。

同时可以看到贷款规模的扩大、高利率小微企业信贷、中间业务收入都会稀释存贷利差对利润的影响作用,但是值得注意的是由于贷款规模受到监管当局的限制,其稀释作用有限,因此银行主要可以通过发展微小企业信贷、发展中间业务来提高收益。

(二)政策建议

1.向混业经营方向转变,提高中间业务收入水平

目前我国实行的是分业经营模式,这也造成了我国银行业传统信贷经营模式,但是随着利率市场化的发展,直至我国未来全面实施利率市场化,银行混业经营必然成为趋势,目前大银行逐步通过控股等各种方式向证券、保险业延生,而《金融改革与发展十二五规划》中也将混业经营纳入其中,并进行试点。未来银行在发展过程中,要有意识的向混业经营发展,同时提高中间业务收入水平。

2.发展小微企业,调整信贷结构

如上文分析所说,小微企业信贷风险较大,对贷款的需求不同于大中型企业,因此,其利率较高,同时其单个贷款额度低,风险分散,不像大中企业贷款一旦违约,对银行造成的影响会较大,因此,在商业银行未来发展过程中,仍应将小微企业作为主要市场。同时银行在发展过程中,要有效地调整自身信贷结构,实现风险—收益的最优化。

3.增强风险管理能力,提高贷款定价能力

与实体经济不同,银行经营的就是一种风险,因此,银行的风险管控能力就显得尤为重要,目前我国银行的风险管理事实上仍主要集中在信贷方面,市场风险、操作风险管理能力相对较弱。为应对未来新形势,也为适应巴塞尔协议的新要求,城商行未来更应该加强全面风险管理,从而使银行能够稳健的持续经营。而贷款定价方面,从本文前面的分析可以看出,一个银行利差的大小主要取决于贷款利率的定价能力,因此,提高贷款定价能力对保障银行利润有至关重要的作用。

4.开发农村金融市场

农村金融一直是我国金融体系中的一个盲点,在城市金融体系日趋完整的今天,农村金融依然还未处于起步阶段,随着我国城镇化的不断推进,县域市场是未来金融的一个新兴市场,对小额信贷、理财产品有一定的需求量,商业银行在未来发展过程中,尤其是城商行,要有效地在农村金融市场寻求突破,分步骤、分阶段地开发农村金融市场,可以先选择在一些工业化程度高、相对更加开放的县域和乡镇开拓市场。

5.发展中间业务

如前所述,发展中间业务一方面可以带来大量的手续费、佣金收入,扩展银行利润来源;另一方面,开展中间业务收入不需要上缴法定存款准备金,可以有效避开监管部门对银行资本充足率的要求。随着利率市场化改革的不断深入,对传统以存贷利差为主的盈利模式造成冲击,因此就迫使商业银行寻求新的利润点,发展中间业务是其一条重要渠道。

参考文献

[1]黄金老.利率市场化与商业银行风险控制[J].经济研究,2001(1).

[2]王晨,关颖,黄潇雨.后金融危机时期城市商业银行风险管理研究[J].经济纵横,2010(2).

[3]肖欣荣,伍永刚.美国利率市场化改革对银行业的影响[J].国际金融研究,2011(1).

[4]AsliDemirgü-Kunt, EnricaDetragiache. Financial Liberalization and Financial Fragility. mimeo of the World Bank, 1998.

[5]CevdetDenizer. The Effects of Financial Liberalization and New Bank Entry on Market Structure and Competition in Turkey. World Bank Policy Research Working Paper No.1839,1997.

[6]金玲玲, 朱元倩,巴曙松.利率市场化对商业银行影响的国际经验及启示[J]. 农村金融研究,2012(1).

作者简介:王培明(1960-),男,山西晋城人,晋商银行股份有限公司董事、行长助理,高级经济师,研究方向:银行经营管理;樊欢(1985 -),女,山西晋城人,晋商银行研究院,研究方向:金融工程与风险管理。

(责任编辑:陈岑)

作者 王培明 樊欢