关于我国货币市场基准利率的实证研究

作者

作者

【摘要】基准利率的确定对我国金融体制改革和利率市场化进程都有重大的深远的意义。现阶段我国货币市场基准利率还没有真正完全确定,我国主推的 Shibor 能否真正担任起基准利率的重任还需要进一步的检验。本文根据基准利率的特性对 Shibor 进行检验,主要采用格兰杰因果关系检验方法和脉冲响应函数法,实证检验结果表示 Shibor 已经基本具备货币市场基准利率的特征。

【关键词】基准利率 Shibor 货币市场

一、引言

基准利率是在整个利率体系中起主导作用的利率,即在整个金融市场上和利率体系中处于关键地位、起决定性作用的利率。基准利率的确定对我国金融体制改革和利率市场化进程都有重大而深远的意义。我国自 1996 年启动利率市场化以来,已取得了阶段性成果,现在已经到了至关重要的阶段,而这一阶段最重要的就是要确立市场基准利率。在我国众多的比较有影响力的市场利率中,经过多年的理论研究,2007 年 1 月 4 日,央行推出了上海银行同业拆借利率,以此把它发展成为我国的基准利率。而这一利率已推出 6 年时间,它的市场性和基准性是否已经确立,和其他市场利率是否有很强的相关性及联动性,对市场信息的反应是否灵敏,是否能够保持基本的稳定性,这些都是需要检验的。所以本文以上海银行同业拆借利率推出为时间起点,对其进行实证研究,从而针对研究结果找出原因,提出建议。

二、Shibor 的推出及运行现状分析

上海银行间同业拆放利率(Shanghai Interbank Offered Rate,简称 Shibor),我国自 2006 年 10 月 8 日开始试运行,2007 年 1 月 4 日正式对外发布。Shibor 报价行由 18 家交易活跃、信用度高的商业银行组成。自运行 6 年以来,已经具备如下特征。

(一)报价品种多样,期限结构丰富

目前对社会公布的 Shibor 包括隔夜、1 周、2 周、1 个月等,共计 8 个必报品种和 3 周、2 个月等在内的 8 个选报品种。由此可见,Shibor 报价品种多样,共有 16 种必报和选报的利率品种,期限结构非常丰富。

(二) 报价行筛选严格,具有很强的代表性

Shibor 目前的报价银行团由 18 家商业银行组成。这些商业银行都具有公开市场一级交易商资格、交易活跃、信用等级较高等挑选条件。

(三)各期限品种总体走势一致

根据 Shibor 网站提供的数据显示,从 2007 年 1 月 4 日—2013 年 5 月 31 日,以成交量最大的隔夜和 1 周拆借利率为例,隔夜与 1 周的 Shibor 均值相差 0.5749%,最大值相差 0.7505%,最小值相差 0.1030%,中位数相差 0.7359%,并且 Shibor 每日的报价之间差距较小,数值的变化方向亦具有一致性。从 Shibor 网站的数据还可以看出,由于 2008—2009 年受到金融危机的影响,2008 年 10 月份以后利率开始下滑,2009 年上半年降到谷底,2009 年年末开始缓慢回升,在此期间 Shibor 的均值存在较大幅度的下降,2012 年 5 月开始 Shibor 利率呈下降的趋势,那是为了避免房地产经济过热发展。其他时段 Shibor 的总体趋势呈现上升趋势。以隔夜 Shibor 为例, 2007 年(2.09%)、2008 年(2.29%),以及 2009 年(1.02%)、2010 年(1.71%)、2011 年(3.27%)、2012 年(2.8195%),尽管 2009 年(1.02%)和 2010 年(1.71%)的均值比 2007 年和 2008 年的均值有较大的下降,2012 年的均值也比 2011 年有降落,但是从总体来看,均值呈现逐渐上升趋势。

三、Shibor 作为基准利率的实证分析

作为货币市场基准利率,Shibor 应该具备基准利率的基准特征:市场性、相关性、基准性及稳定性。而 Shibor 已经推出六年之久,已经有了巨大的成交量和广泛的参与主体,已经基本具备市场性,因而本文将只研究 Shibor 利率是否已经具备了相关性、基准性、稳定性。

(一)样本选择与数据说明

本文选取了 2007 年 1 月 4 日—2013 年 5 月 31 日的日数据作为研究对象,其中 Shibor 各个期限利率数据以及隔夜和一周的回购定盘利率来自上海银行间同业拆借利率官网,央行票据 3 个月利率来自中国货币网,沪深 300 指数来自国泰君安数据库,美元对人民币汇率来自国家外汇局网站,三个月期央票基本上是每周发行一次,但有的周没有发行,对于缺少的发行期采用上下相邻两周的算术平均。Shibor001、Shibor007、FR001、FR007、BILL3m、EXCHANGE、STOCK300 分别代表 Shibor 隔夜利率、Shibor 一周利率、回购定盘隔夜利率、回购定盘一周利率、央票 3 个月利率、美元兑人民币汇率、沪深 300 收益率。

(二)相关性检验

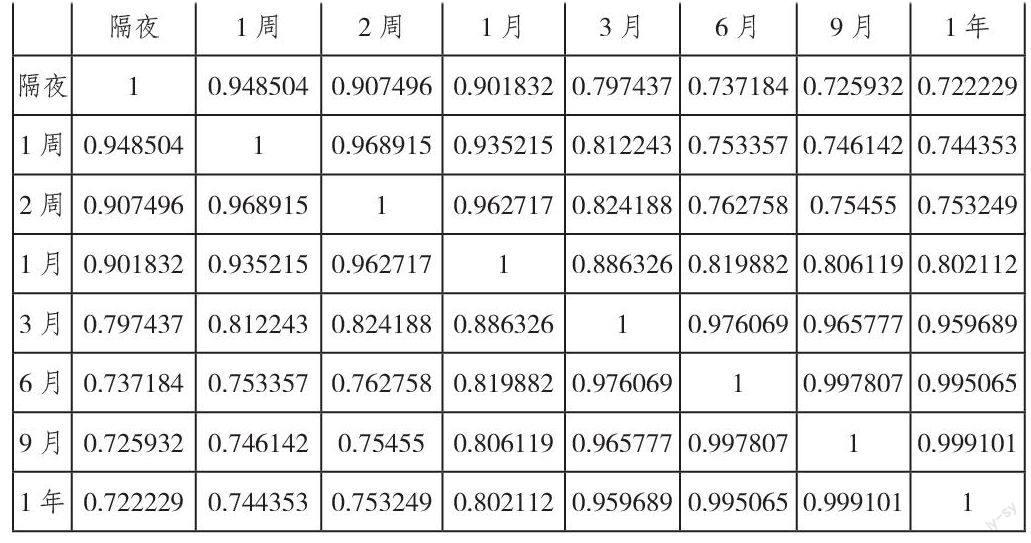

从表 1 可以看出 Shibor 各个期限利率之间有较好的相关性。而且短期利率品种之间、长期利率品种之间相关性更强。短期利率品种和长期利率品种之间的相关性呈下降趋势,隔夜和一年的相关性系数只有 0.72,这说明 Shibor 体系中各利率之间的联动传导机制还不是太顺畅。长期期限的 Shibor 品种变动因素同短期期限 SHIBOR 品种变动因素间还,存在着一定的独立因素。但总的来说,Shibor 各个期限利率品种之间有较好的关联性,期限结构较合理。

表 1 Shibor 各期限利率相关性

(三)短期 Shibor 基准性检验

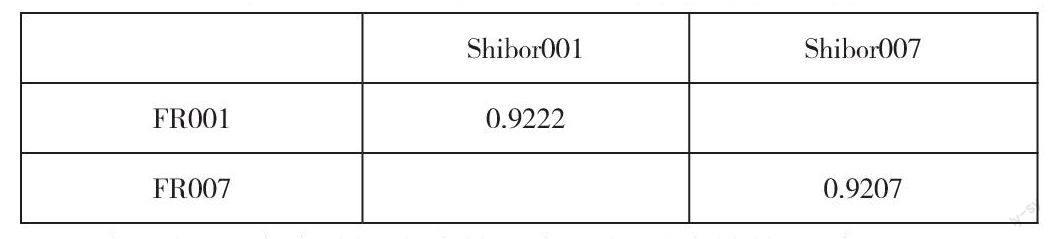

从表 2 可以看出,Shibor 与同期限的回购定盘利率有较强的相关性,都在 92% 以上。从而可以看出 Shibor 有作为基准利率的潜质,与其他市场利率有较强的关联性。但是这还不足以证明 Shibor 具有基准性,还需要进一步深入分析检验。

表 2 Shibor 与回购定盘利率的相关系数

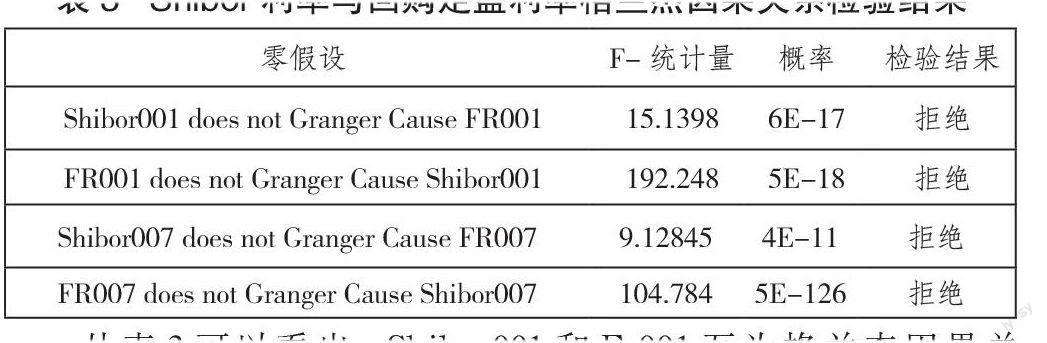

变量间相关关系的检验基于变量的同阶单整,对于 FR001、FR007、Shibor001、Shibor007 进行平稳性检验,可以知道这四个变量原序列都是平稳性序列,因而可以进行格兰杰因果关系检验。

根据 AIC 和 SC 最小准则确定 Shibor001 和 Fr001 之间的滞后期为 6,Shibor007 和 Fr007 之间的滞后期为 7,因而进行格兰杰因果检验,检验结果如表 3。

表 3 Shibor 利率与回购定盘利率格兰杰因果关系检验结果

从表 3 可以看出:Shibor001 和 Fr001 互为格兰杰因果关系,即 Shibor 隔夜利率的变化将会导致定盘回购隔夜利率的变化,同时定盘回购隔夜利率的变化也会导致 Shibor 隔夜利率的变化,两者相互影响。Shibor007 和 Fr007 互为格兰杰因果关系,即 Shibor7 天利率的变化将会导致定盘回购利率 7 天利率的变化,同时定盘回购利率 7 天利率的变化也会导致 Shibor7 天利率的变化,两者相互影响。

(四)Shibor 长期利率基准性分析

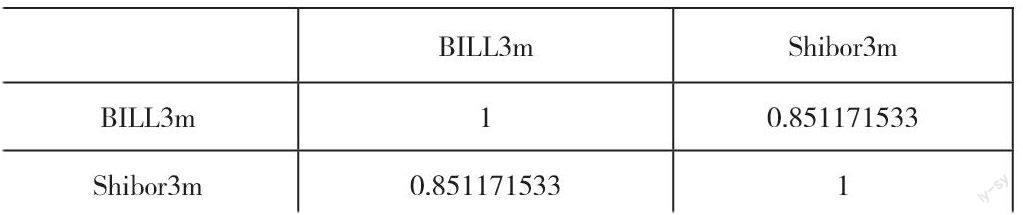

由表 4 可以看出,Shibor3 个月期利率与央票 3 个月期利率有很高的关联性,达到 85% 以上。二者走势基本一致,初步判断二者之间存在相关性后,再进行平稳性检验,进一步研究二者的关系。

表 4 Shibor3 个月期利率和央票 3 个月期利率的相关系数

Shibor3m 和 Bill3m 原序列都没有通过 ADF 检验,即存在单位根,原序列不平稳。经过一阶差分处理后,序列不存在单位根,平稳性较好。因而可以进一步通过协整检验来判断变量之间是否存在长期均衡关系。对残差序列采用 E-G 两步法进行协整检验,残差序列是平稳的。因此可以判断 Shibor3m 和 Bill3m 之间存在长期的稳定关系。因而可以进一步研究二者的格兰杰因果关系。

根据 AIC 和 SC 最小准则确定 Shibor3m 和 Bill3m 之间的滞后期为 3,因而进行格兰杰因果检验,检验结果如下表。

表 5 Shibor 利率与央票利率格兰杰因果关系检验结果

从表 5 可以看出,在滞后期为 3 阶的时候,Shibor3m 不是引起 Bill3m 变动的格兰杰原因,而 Bill3m 则是引起 Shibor3m 变动的格兰杰原因。即央票 3 个月期利率的变化能导致 Shibor 同期限利率的变化,而 Shibor3 个月期利率的变化则不能导致央票 3 个月期利率的变化。

(五)稳定性检验

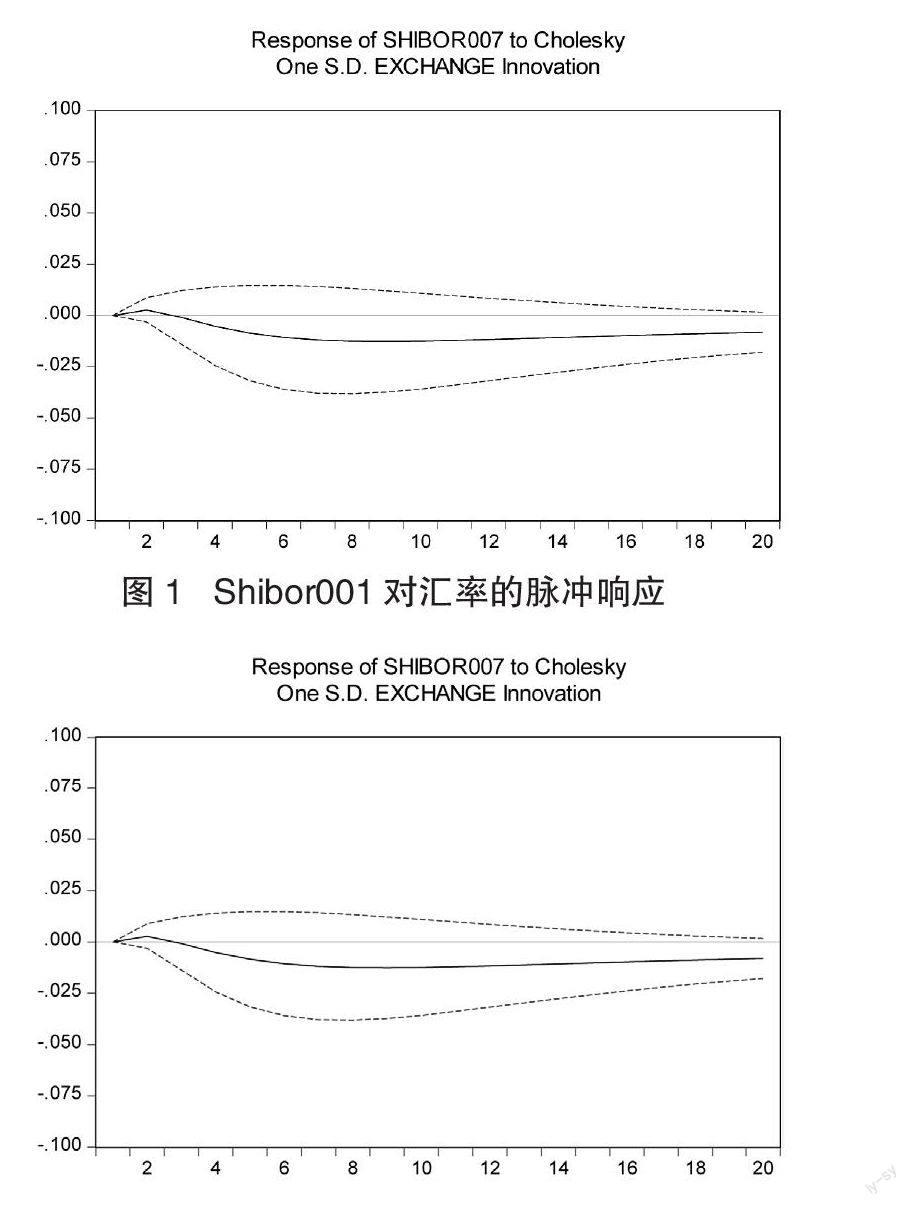

从图 1 可以看出,汇率一个单位误差项的冲击将导致 Shibor001 在 2 天后开始变为负值,8 天后将至最低值,随后快速趋于平稳。整个波动幅度很小,最低值为-0.017%,但是整个波动期比较短,总体来说汇率对 Shibor001 的影响很小。

图 2 表示 Shibor007 对汇率的脉冲响应,从上图可以看出汇率一个单位误差项的冲击将导致 Shibor007 在第二天达到最大值,为 0.003%。然后第三天开始回落至略低于初始状态的水平,然后再第 8 天达到最低值,为-0.012%。然后趋于平稳,整个拨动幅度不大,期限较长。

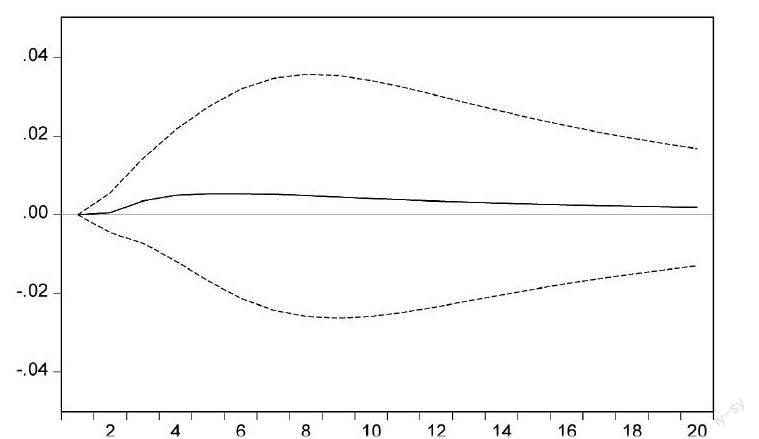

图 3 Shibor001 对沪深 300 收益率的脉冲响应

图 3 表示 Shibor001 对沪深 300 收益率的脉冲响应,从图可以看出沪深 300 收益率一个百分点的冲击将导致 Shibor001 上升,并在第 4 天达到最大值,为 0.005%,然后趋于平稳并回到初始值,整体来说,沪深 300 收益率对 Shibor001 的冲击幅度较小,持续时间也比较短。

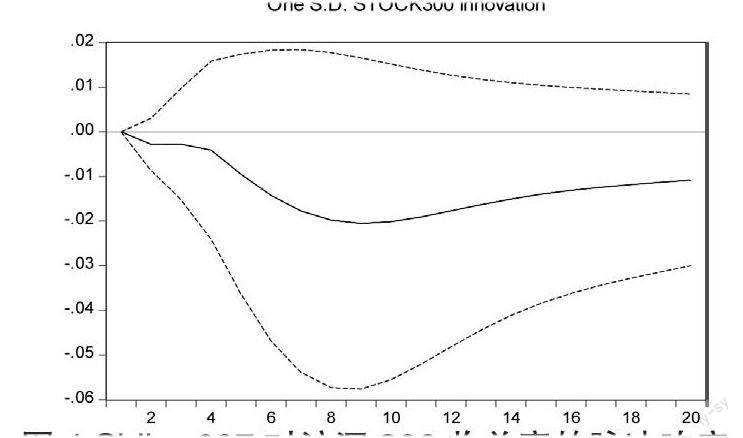

图 4 Shibor007 对沪深 300 收益率的脉冲响应

图 4 表示 Shibor007 对沪深 300 收益率的脉冲响应,从上图可以看出汇率一个单位误差项的冲击将导致 Shibor007 前 3 天的波动较小,从第四天开始直到第 9 天达到最大值,为-0.021%,然后逐步趋于平稳,整个拨动幅度不大,期限较长。

四、结论

从上面的所有实证结果可以看出:

1.Shibor 各期限利率之间相关性高,尤其是短期与短期、长期与长期之间,可见 Shior 利率具备了相关性的特征。但是短期与长期的相关性不够高,还需要进一步提高整体的联动性。

2.Shibor 利率中成交量最大的隔夜和 7 天利率与市场中重要的利率——回购定盘利率之间存在相互影响的关系,可见短期的 Shibor 利率已基本具备基准性特征。而长期利率的代表,3 个月期 Shibor 利率的变化却不能影响 3 个月期央票利率的变动,可见长期 Shibor 利率还需要进一步的完善,提高对市场其他利率的影响力。但总体来说,Shibor 利率具备了一定的基准性特征,但是长期 Shibor 利率还不能充分发挥市场基准性的作用。

3.在面对资本市场和外汇市场的冲击时,Shibor 能够保持较小的波动和较短时间的回到初始状态,可见 Shibor 利率已具备了稳定性这一基本特征。但是恢复到初始状态的时间可以再进一步的缩短。

总之,Shibor 利率已经基本具备货币市场基准利率的基本特征,尤其是 Shibor 短期利率,Shibor 长期利率的基准性还有待进一步提高。

参考文献

[1]黄达.中国金融百科全书[M].北京:北京经济管理出版社,1990.

[2]戴国强,梁福涛.中国金融市场基准利率选择经验分析[J].世界经济,2006(04).

[3]柏春来,孙松,王晓艺.货币市场基准利率研究[J].金融与经济,2009(07).

[4]王志栋.中国货币市场基准利率选择的实证研究[J].投资研究,2012(01).

[5]霍天翔,郭健伟,冯宗宪.货币政策操作工具调控 Shibor 的可行性[J].中国金融,2009(13).

[6]Xiaojian Yu & Jiaping Zhang. Empirical Research on the Dynamic Correlation between Shiborand NDF Implied Interest Rate[Z].2008(10).

(编辑:刘影)

作者 杨鑫 王佩琼