美国市政债券的发行定价机制选择和对中国地方债的启示

作者

作者

【摘要】本文研究了美国市政债的两种发行定价机制——竞争性承销和协议承销,探讨了为何协议承销在 20 世纪 70 年代后期超越竞争性承销成为主要的发行方式并延续至今。结合中国当前的地方债发行定价机制,本文给出了三点建议,包括迎接利率市场化的挑战,降低融资成本,加强信息披露和审计。

【关键词】美国 市政债 发行定价 竞争性承销 协议承销

一、引言

随着中国地方政府债第一批自发自还试点的完成,地方债的发行定价机制已具雏形。发行定价机制关系到地方债券市场的运行效率,未来随着试点的扩容,地方债的发行定价机制如何继续探索完善,有必要借鉴其他国家成熟地方债市场的经验教训和监管措施。

本文以美国市政债为例,研究了美国市政债发行采用的两种主要方式——竞争性承销和协议承销,探讨了为何协议承销在 20 世纪 70 年代后期超越竞争性承销成为主要的发行方式并一直延续至今。根据对两种方式的流程和定价方式的梳理,本文分析了美国市政债券的发行定价机制的变迁可以为中国的地方债发行定价机制提供重要的借鉴意义。未来中国更多的省市地方政府获得发债资格后,如何选择发行方式,而中央政府、财政部、证监会也需要储备相关监管政策。本文给出了一些建议,包括迎接利率市场化的挑战,降低融资成本,加强信息披露和审计。

二、市政债的两种发行定价方式和发行人的选择

美国市政债券是由州、市、县、镇政府或其授权机构发行的债券。经过两个世纪的发展,市政债已经成为美国债券市场的重要组成部分,2008 年爆发的金融危机虽然放缓了市政债券的增速,不过低息环境也为发债创造了良好的条件。根据美国证券行业和金融市场协会 2014 年 11 月 3 日公布的数据显示,2014 年第二季度市政债券未清偿余额为 3.66 万亿美元,占美国总债券余额的 9.6%,较 2000 年底的市政债余额 1.48 万亿增长近一倍半。

美国市政债券的发行主要采用两种方式,竞争性承销和协议承销,此外还有少量采用私募方式。根据美国证券交易委员会 2012 年发布的《市政债券市场报告》,竞争性承销是指发行人设定债券结构、日期和时间,邀请承销商对债券利率进行竞标从而确定债券票面利率和承销商,承销商再向投资者发售债券的过程。这与中国国债、地方债券当前采用的竞争性招标方式类似,只是债券结构更加复杂一些。协议承销是发行人在债券发行之前就确定承销商的组成,由承销商负责设计债券结构,确定发行日期,向投资者开放认购,债券收益率可根据认购情况进行调整。

在 20 世纪 70 年代中期以前,市政债券发行以竞争性承销为主,1970 年占比 83%,而协议承销只占 17%(Stevens,1999)。但 70 年代中期以后,协议承销的规模越来越大,1978 年首次超过了竞争性承销的规模,1994 年协议承销的市场份额约占 80%,竞争性承销反而只占 20%。由于大量分析显示协议承销的利息成本高于竞争性承销,浪费了纳税人的钱,还有一些丑闻曝光,部分州政府推出法令限制协议承销的使用范围,不过效果比较有限。根据美国证券行业和金融市场协会最新数据显示,2014 年前 10 个月里,协议承销占美国全部市政债券发行的比重为 72.5%,竞争性承销占 21.8%,其他为私募。私募方式的市政债券发行量一直占比较小,在 2011 年后虽然规模翻番,但 2014 年前 10 个月仍仅占总发行量的 5.7%。

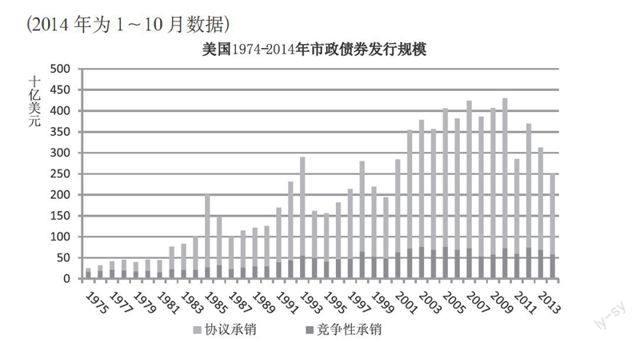

以下是 1975~2014 年协议承销和公开竞价的发行规模对比(2014 年为 1~10 月数据)

数据来源:美国证券行业和金融市场协会。

从图中可以看出 20 世纪 70 年代后期开始美国市政债券步入了大发展阶段,发行量迅勐增长,这其中协议承销方式发行的债券数量增幅最大。为何发行人的选择从竞争性承销为主转变为协议承销为主,这就需要结合当时的金融环境,下文对此进行了深入分析。

三、发行人倾向选择协议承销的原因

美国在 70 年代通胀高企,并受到两次石油危机的冲击,随着美联储对利率管制的放松,利率逐步市场化,一年期利率达到两位数,这对于市政债券的发行人而言利息负担沉重,而且发行失败的几率增加,在这种情况下协议承销的优越性逐渐显现。而且市政债券投资群体的结构发生变化,越来越多的个人投资者参与市政债券投资。根据加利福尼亚洲债务和投资顾问委员会和相关学者的研究,发行人倾向选择协议承销的具体原因如下:

(一)利率水平的波动增大

70 年代后期到 80 年代,美国利率的波动幅度相当大。协议承销能够激励承销商判断最佳的发行时间,设计最优期限结构,降低当期高利率的困扰。

(二)新兴的税收制度和金融技巧的迅速发展推助了债券产品的复杂化

美国 70 年代推广的税项增额融资,还有融资租赁、浮息债券等安排,其复杂程度只有专业人士才能深入掌握。因此市政债券发行人偏好协议承销,委托承销商帮助负责设计债券。

(三)收入债券的大规模发行

美国的市政债券主要分两类,一般义务债券和收入债券。一般义务债券由发行政府的一般征税能力做担保。而收入债券是为项目融资而发行,由这些项目收入偿付本息,比如医院、学校、水利项目等。由于收入债券风险性偏好,信用水平比一般义务债券偏低,投资者不熟悉,因此通过竞争性承销发行失败的可能性增大,而采用协议承销可以依托承销商的销售能力和对发行时间的灵活选择避免发行失败。

(四)虽然竞争性承销产生的利息成本较低,但之外还有一些发行成本,比如承销价差、聘请金融顾问的费用,因此总发行成本并不低

协议承销的利息成本中已经包含了市场开拓、销售服务等附加价值,而且协议承销能够调动承销商的积极性,投入大量资源。

美国的市政债券发行人规模庞大,有近 44,000 个发行主体,其中很多发行人是首次发债,或者间隔十年甚至二十年才发债一次,因此对债券市场不熟悉,对定价信息和债券设计技巧更不了解,因此倾向于选择协议承销。不过协议承销由于在选择承销商环节没有充分的竞争和明确的标准,容易产生寻租空间,灰色交易和其他不公正问题。

1975 年,美国国会授权成立了市政债券条例制定委员会(MSRB),负责制定市政债券的行业规则,搭建信息披露平台。美国证券交易委员会负责市政债券各项政策和规则的审批,并且发布市政债券市场报告。各州的宪法或法律大多设定地方政府一般责任债券的举债上限。对于发行方式的选择,新泽西州在 1993 年出台行政令,要求一般责任债券的发行必须选择竞争性承销,除非有特别原因获得州财长的批准,不过后来又逐渐放宽了这一要求。其他州对一般责任债券也有类似的限制,不过也有一些州比较宽松,给出的是选择指导原则。

四、对中国地方债券发行定价的启示

(一)中国地方债当前的招标流程

根据中国财政部发布的《2014 年地方政府债券自发自还试点办法》,可以采用承销或招标方式确定债券发行利率。承销是指地方政府与主承销商商定债券承销利率,由各承销商提交债券承销额,按市场化原则确定债券发行利率及各承销商债券承销额的发债机制。这与美国的协议承销比较类似。招标是指地方政府通过电子招标系统发出通知,各承销商在招标日提交债券投标额及投标利率,按利率从低到高原则确定债券发行利率及各承销商债券中标额的发债机制。这与美国的竞争性承销类似。

今年中国的地方债试点普遍采用招标模式,不过与美国的竞争性承销不同之处在于:

1.地方政府制定的债券期限简单,价格明晰,不同期限的债券品种分别招标。而美国的市政债发行很多是不同期限的债券合在一起招标。

2.如果想承销中国的地方债券,首先要入选当地政府的承销团名单,然后投标。承销团包含主承销商和普通承销商,一般有 20 多家。而美国的竞争性承销不需要事先成为承销团成员。

3.中国地方债的投标量和承销额度有限制。比如上海 2014 年地方债券发行规定,主承销商最低、最高投标限额分别为每期债券发行量的 15%、30%,最低承销额为每期债券发行量的 12%;其他承销团成员最低、最高投标限额分别为每期债券发行量的 5%、30%,最低承销额为每期债券发行量的 2%。而美国的地方债没有投标上下限规定,通常一个承销商或承销团的投标额为债券发行量的 100%。

(二)美国市政债承销方式选择对中国的启示

既然中国财政部在试点办法中写入了承销方式的选择,那么下一步在地方债试点扩容时,探索不同的发行方式是很必要的。如何有效地应用协议承销这种发债机制,如何设计监管规则,可以从美国的监管经验中获得很多的启示。本文给出了三点启示。

1.中国的地方债发行也将面临利率市场化的挑战,利率水平波动可能更大。美国从 70 年代开始的利率市场化,和市政债券的加速发展,以及协议承销方式的兴盛相互唿应。中国现在也进入了利率市场化程度不断提高的通道,地方政府如何应对波动加剧的利率,如何选择最恰当的债券发行时机,那么就需要引入协议承销这一方式。如果仍然采用招标方式,那么也需要引入金融顾问,更好地为发行人设计债券发行时机和期限安排。那么就需要对金融顾问的资质进行审核,而且要对金融顾问和承销商的利益关系进行隔绝,金融顾问或其关联机构不能担任本次债券的承销商。

2.降低融资成本,需要更灵活的债务安排。虽然今年试点的 10 个省市的评级都达到了 AAA 级,债券利率和国债基本持平甚至略低,但未来扩容后的地方政府发行人不可能全部如此,否则无法反映风险差别。而对那些信用水平达不到 AAA 级别甚至更差的发行人而言,如何有效降低发债利率呢?一些略为复杂的债务安排,比如浮动利率、附带看跌期权的可卖出债券,都是可以考虑的选项。如何稳健地使用这些安排,就需要具有专业技能的承销商或金融顾问进行设计,并通过市场宣传获得投资者的认可。

3.完善披露机制,加强审计,对地方政府的发债行为形成有效的监督,遏制寻租空间。承销商的选择、定价和承销价差都需要及时披露。目前我国的地方债信息披露主要在中国债券信息网和各省财政局的相关网站上,但界面不够便捷,不便于投资者查询。进一步建设地方政府债券信息一二级市场的信息披露平台,对地方债券市场的良性发展至关重要。审计报告以及事后追查对于规范地方政府债券的发行也是重要工作。中国银行间市场交易商协会于今年 12 月下发通知,在涉及地方政府债务的城建类企业的债务融资工具注册的过程中,要求地方政府提供同级审计部门意见,主要关于发行人存量及新增债务分类情况、政府对发行人融资职能的剥离情况。未来审计部门还可以在地方债的监管方面发挥更积极的作用。

(三)总结

本文研究了美国市政债的竞争性承销和协议承销这两种发行机制,探讨了为何协议承销在 20 世纪 70 年代后期超越竞争性承销成为主要的发行方式。结合中国当前的地方债发行定价机制,本文给出了三点建议,期待为下一步的地方债券市场发行定价机制的完善提供一些启发。

参考文献

[1]Glenn L.Stevens,Evaluation of Underwriter Proposals for Negotiated Municipal Bond Offerings. Public Administration &Management: An Interactive Journal.4,4,1999,435-468 页.

[2]Mark D.Robbins,Testing the Effects of Sale Method Restrictions in Municipal Bond Issuance:The Case of New Jersey.Public Budgeting & Finance. Summer 2002,40-56 页.

[3]Mark D.Robbins and Bill Simonsen,Competition and Selection in Municipal Bond Sales:Evidence from Missouri. Public Budgeting & Finance,Summer 2007, 88-103 页.

[4]California Debt and Investment Advisory Commission,Competitive Versus Negotiated Sale of Debt,September 1992.

[5]Government Finance Officers Association, Best Practice on Selecting and Managing Underwriters for Negotiated Bond Sales.

[6]The U.S. Securities and Exchange Commission, Report on the Municipal Securities Market,July 31, 2012.

[7]Securities Industry and Financial Markets Association (SIFMA), Municipal Bond Credit Report, Third Quarter 2014.

[8]中华人民共和国财政部,《2014 年地方政府债券自发自还试点办法》,2014.5.19.

[9]上海市财政局,《2014 年上海市政府债券招标发行规则》,2014.8.22.

作者简介:彭文艳(1979-),女,汉族,山东临沂人,中国社会科学院金融研究所在读博士生,研究方向:金融市场。

作者 彭文艳