企业劳资利润分享研究

作者

作者

摘要:利润分享具有经济激励效应,是一种公平的分配方式。对威茨曼的分享经济理论进行了简要述评,论证了劳资利润分享具有帕累托改进效率,同时实证检验了员工持股的激励效应。最后提出中国企业可以根据实际情况实施劳资利润分享制度。

关键词:利润分享;分享经济;帕累托效率

中图分类号:F24

文献标识码:A

文章编号:16723198(2015)13010403

0 引言

改革开放 30 多年来中国经济发展取得了炫眼的成就,而中国从一个不发达的国家发展到今天 GDP 超过 10 万亿美元的世界第二大经济体,发展速度惊人,成绩有目共睹。但冷静客观地分析,中国当前也存在一些问题,如收入分配就是其中的问题之一。尽管国家从许多方面着手解决收入分配不公问题,但成效并没有完全达到人们群众对公平分配的要求与期望。笔者认为,收入分配改革成效显着的关键在于理顺初次分配关系,在初次分配中注重公平分配。而在初次分配中注重公平分配的有效分配是企业实行劳资利润分享。

1 威茨曼的分享经济理论述评

国外分享经济的典型代表当属美国经济学家马丁·L·威茨曼的观点主张。威茨曼的分享经济理论认为,资本主义企业工资制度有两个重要特征:一是雇员的固定工资制,雇员的报酬与企业或公司的经营状况无关,无论企业或公司的经营状况是好是坏,其工资固定不变,呈现刚性特征,而这种刚性工资制必然导致企业员工缺乏生产积极性,对企业的生产经营状况漠不关心;二是刚性工资制在经济不景气时必然造成大量工人失业。因为在市场经济不景气时,随着社会总需求的不断萎缩,由于工资的刚性,厂商出于利润最大化考虑,一方面通过降低产品价格,另一方面通过裁减工作岗位,解雇大批员工来降低产量,这样势必导致大量工人失业,这样一来,又会反过来进一步加深社会总需求的不足,使经济状况继续恶化,结果导致资本主义社会经济滞胀。根据威茨曼的观点,要消除「滞胀」,必须改变现有的工资制度,即用分享经济制度取代固定或刚性工资制度。所谓分享制经济,就是「工人的工资与某种能够恰当反映厂商经营的指数(譬如厂商的收入或利润)相联系」的经济制度,即工人的收入与企业利润直接挂钩的利润分享制。

后来西方不少国家根据威茨曼教授的建议,鼓励支持企业实行利润分享制。实践证明,这些国家在一定程度上减轻了就业压力和「滞胀」,经济也得到了一定程度的发展。为什么企业利润分享具有这种效应?究其原因,关键在于企业劳资利润分享具有帕累托改进效率,能够激励员工努力工作。

2 企业劳资利润分享的帕累托改进效率分析

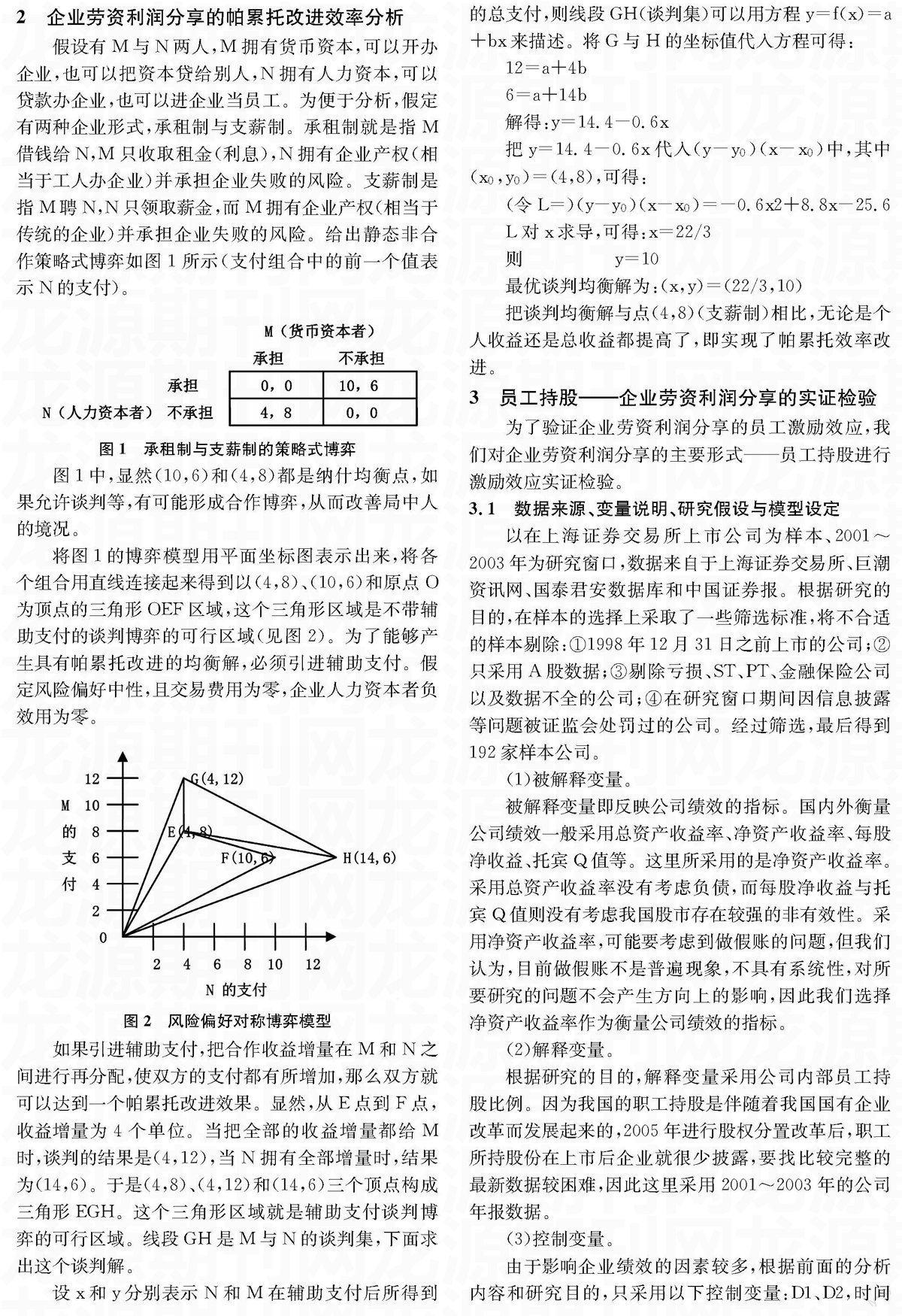

假设有 M 与 N 两人,M 拥有货币资本,可以开办企业,也可以把资本贷给别人,N 拥有人力资本,可以贷款办企业,也可以进企业当员工。为便于分析,假定有两种企业形式,承租制与支薪制。承租制就是指 M 借钱给 N,M 只收取租金(利息),N 拥有企业产权(相当于工人办企业)并承担企业失败的风险。支薪制是指 M 聘 N,N 只领取薪金,而 M 拥有企业产权(相当于传统的企业)并承担企业失败的风险。给出静态非合作策略式博弈如图 1 所示(支付组合中的前一个值表示 N 的支付)。

图 1 承租制与支薪制的策略式博弈

图 1 中,显然(10,6)和(4,8)都是纳什均衡点,如果允许谈判等,有可能形成合作博弈,从而改善局中人的境况。

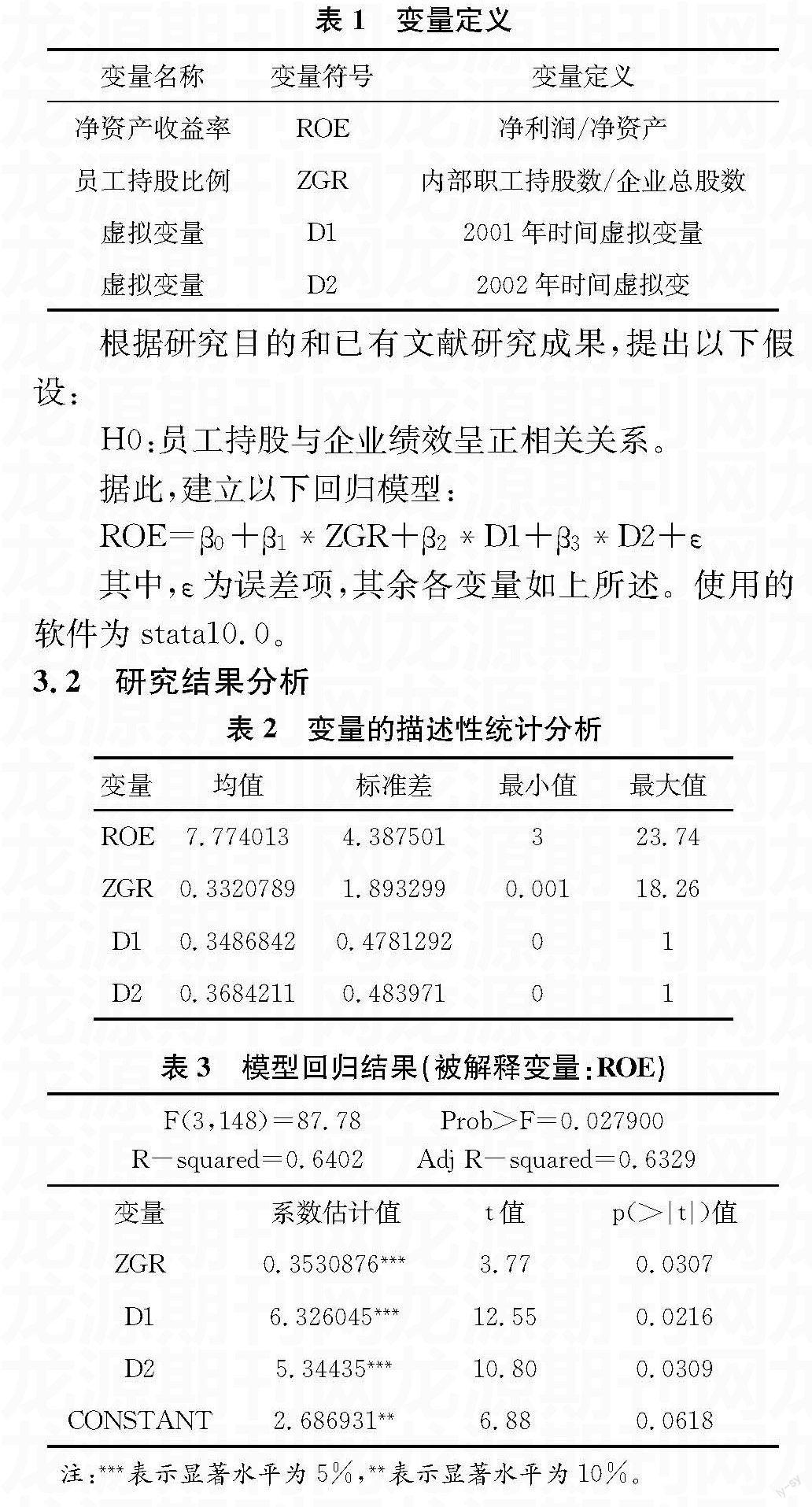

将图 1 的博弈模型用平面坐标图表示出来,将各个组合用直线连接起来得到以(4,8)、(10,6)和原点 O 为顶点的三角形 OEF 区域,这个三角形区域是不带辅助支付的谈判博弈的可行区域(见图 2)。为了能够产生具有帕累托改进的均衡解,必须引进辅助支付。假定风险偏好中性,且交易费用为零,企业人力资本者负效用为零。

图 2 风险偏好对称博弈模型

如果引进辅助支付,把合作收益增量在 M 和 N 之间进行再分配,使双方的支付都有所增加,那么双方就可以达到一个帕累托改进效果。显然,从 E 点到 F 点,收益增量为 4 个单位。当把全部的收益增量都给 M 时,谈判的结果是(4,12),当 N 拥有全部增量时,结果为(14,6)。于是(4,8)、(4,12)和(14,6)三个顶点构成三角形 EGH。这个三角形区域就是辅助支付谈判博弈的可行区域。线段 GH 是 M 与 N 的谈判集,下面求出这个谈判解。

设 x 和 y 分别表示 N 和 M 在辅助支付后所得到的总支付,则线段 GH(谈判集)可以用方程 y=f(x)=a+bx 来描述。将 G 与 H 的坐标值代入方程可得:

12=a+4b

6=a+14b

解得:y=14.4-0.6x

把 y=14.4-0.6x 代入(y-y0)(x-x0)中,其中(x0,y0)=(4,8),可得:

(令 L=)(y-y0)(x-x0)=-0.6x2+8.8x-25.6

L 对 x 求导,可得:x=22/3

则 y=10

最优谈判均衡解为:(x,y)=(22/3,10)

把谈判均衡解与点(4,8)(支薪制)相比,无论是个人收益还是总收益都提高了,即实现了帕累托效率改进。

3 员工持股——企业劳资利润分享的实证检验

为了验证企业劳资利润分享的员工激励效应,我们对企业劳资利润分享的主要形式——员工持股进行激励效应实证检验。

3.1 数据来源、变量说明、研究假设与模型设定

以在上海证券交易所上市公司为样本、2001~2003 年为研究窗口,数据来自于上海证券交易所、巨潮资讯网、国泰君安数据库和中国证券报。根据研究的目的,在样本的选择上采取了一些筛选标准,将不合适的样本剔除:①1998 年 12 月 31 日之前上市的公司;② 只采用 A 股数据;③ 剔除亏损、ST、PT、金融保险公司以及数据不全的公司;④ 在研究窗口期间因信息披露等问题被证监会处罚过的公司。经过筛选,最后得到 192 家样本公司。

(1)被解释变量。

被解释变量即反映公司绩效的指标。国内外衡量公司绩效一般采用总资产收益率、净资产收益率、每股净收益、托宾 Q 值等。这里所采用的是净资产收益率。采用总资产收益率没有考虑负债,而每股净收益与托宾 Q 值则没有考虑我国股市存在较强的非有效性。采用净资产收益率,可能要考虑到做假账的问题,但我们认为,目前做假账不是普遍现象,不具有系统性,对所要研究的问题不会产生方向上的影响,因此我们选择净资产收益率作为衡量公司绩效的指标。

(2)解释变量。

根据研究的目的,解释变量采用公司内部员工持股比例。因为我国的职工持股是伴随着我国国有企业改革而发展起来的,2005 年进行股权分置改革后,职工所持股份在上市后企业就很少披露,要找比较完整的最新数据较困难,因此这里采用 2001~2003 年的公司年报数据。

(3)控制变量。

由于影响企业绩效的因素较多,根据前面的分析内容和研究目的,只采用以下控制变量:D1、D2,时间虚拟变量。变量定义具体见表 1。

表 1 变量定义

变量名称变量符号变量定义

净资产收益率 ROE 净利润/净资产

员工持股比例 ZGR 内部职工持股数/企业总股数

虚拟变量 D12001 年时间虚拟变量

虚拟变量 D22002 年时间虚拟变

根据研究目的和已有文献研究成果,提出以下假设:

H0:员工持股与企业绩效呈正相关关系。

据此,建立以下回归模型:

ROE=β0+β1*ZGR+β2*D1+β3*D2+ε

其中,ε 为误差项,其余各变量如上所述。使用的软件为 stata10.0。

3.2 研究结果分析

表 2 变量的描述性统计分析

变量均值标准差最小值最大值

ROE7.7740134.387501323.74

ZGR0.33207891.8932990.00118.26

D1 0.34868420.478129201

D2 0.36842110.48397101

表 3 模型回归结果(被解释变量:ROE)

F(3,148)=87.78Prob>F=0.027900

R-squared=0.6402Adj R-squared=0.6329

变量系数估计值 t 值 p(>|t|)值

ZGR0.3530876***3.770.0307

D16.326045***12.550.0216

D25.34435***10.800.0309

CONSTANT2.686931**6.880.0618

注:***表示显着水平为 5%,**表示显着水平为 10%。

由表 2 可知,员工持股比例均值约为 0.33,与西方发达国家相比,我国的员工持股比例非常低,这种情况可能表明我国员工持股对员工的激励强度不足。

经过多重共线性、异方差、内生性与系列自相关检验与处理后的回归结果如表 3 所示。

表 3 报告了模型回归结果。从回归结果看,F=87.78,Prob>F=0.0279 且 Adj R-squared=06329,说明模型总体回归结果显着。Adj R-squared 的值只有 63.29%,这是当然的,因为还有其它影响公司绩效的因素。对于员工持股回归系数,其对应的 t=3.77,p=0.0307,表明员工持股比例与公司绩效在 5% 水平上显着正相关。当然,其它几个变量也与公司绩效显着正相关。实证检验表明,员工持股对企业业绩具有显着的正向关系,企业利润分享具有员工激励效应。

4 简短建议

中国经济正处于深度改革时期,通过改革转型以推动经济持续健康发展。当前国家正在推进国有企业混合所有制改革,在国有企业分配领域,笔者认为也可以推进企业利润分享制度改革。对国有企业而言,混合所有制企业产权的构成可以为国有股、企业法人股(集体股)、内部职工(包括经营管理人员)股和其它股份。这样在企业分配过程中,人力资本与非人力资本都可以获得利润分配。私营企业也可以实行利润分享制度,具体采用何种利润分享方式可根据企业的具体情况而定。通过劳资利润分享,企业将能创造更多财富,劳资双方都能得利。

参考文献

[1]马丁·L·威茨曼.分享经济:用分享制代替工资制[M].北京:中国经济出版社,1986.

[2]王巍,李曙光.MBO 管理者收购:从经理到股东[M].北京:中国人民大学出版社,1999.

[3]汤文华.基于企业剩余视角的公平分配论[J].前沿,2013,(15).

作者 汤文华 段艳丰