基于蜜雪冰城的平价茶饮行业盈利模式分析

作者

作者

摘 要:随着社会经济的发展,近几年来平价茶饮市场作为新式茶饮市场的重要组成部分有了突飞勐进的发展,但是此前行业内并未有向外界披露经营状况和财务数据的公司。最近,作为行业领头羊的蜜雪冰城,第一次向外界披露相关信息。本文借以蜜雪冰城的案例,分析其盈利模式和财务指标的特点,总结其盈利模式基本逻辑,指出其盈利的关键在于大规模降低了成本,其未来的增长也依赖于规模。

关键词:平价茶饮;蜜雪冰城;盈利模式;财务分析

中图分类号:F27 文献标识码:A doi:10.19311/j.cnki.16723198.2023.17.030

1 蜜雪冰城基本情况

1.1 行业背景

新式茶饮,是指采用优质茶叶、鲜奶、新鲜水果等高品质的食材,通过更加多样化的茶底和配料组合而成的中式现制茶饮品。除了原材料的创新,新式茶饮的「新」还体现在新技术、新群体、新文化传播等方面。中端茶饮市场价格往往在 10~20 元之间,代表品牌有一点点、CoCo 都可、书亦烧仙草、茶百道等。低端市场价格往往在 10 元以下,主要分布在三线及下沉市场,代表品牌有蜜雪冰城等。中国连锁经营协会报告显示,通过外卖服务的现制茶饮产品的零售消费规模增长速度较快,2019 年现制茶饮外卖平台交易总额约为 160 亿元,2020 年约为 240 亿元,2020 年较 2019 年增长 50%。据灼识咨询的调查,2020 年中国高端现制茶饮零售额占中国整体现制茶饮的 19.7%;市场仍主要以中低端茶饮为主。

1.2 公司简介

蜜雪冰城品牌始于 1997 年,是一家始终坚持以「高质平价」的产品理念为消费者提供各类现制饮品、现制冰淇淋的连锁企业,致力于打造集产品研发、生产、仓储物流、销售、连锁经营为一体的完整产业链,主要从事现制饮品、如现制冰淇淋及其核心食材的研发、生产、销售以及品牌运营管理。

2 蜜雪冰城盈利模式

2.1 盈利模式概述

盈利模式是企业通过资源和利益相结合实现价值创造、价值获取和利润分配的模式。本质上是企业获取利润的主要渠道和方法。盈利是企业的重要目标,也是企业生存和发展的先决条件。再者,盈利不仅决定投资者的投资回报,更是企业偿债能力的重要保证。

2.2 盈利模式分析

本文采用亚德里安·斯莱沃斯基盈利模式五要素解析的思路进行研究。该观点认为盈利模式的构成要素可以分为五种,即:利润对象、利润点、利润来源、利润杠杆和利润屏障。

2.2.1 利润对象

利润对象就是企业提供价值服务的对象。企业要针对用户的这些差异性,为不同的客户提供不同的服务。

根据国泰君安行业调研显示,蜜雪冰城的主要用户大多为 16 至 25 岁的小镇青年,其中女性多于男性。他们的关注点包括学习、考试、交友、娱乐、上大学;上网习惯以手机为主,大多使用 QQ;主要分布在河南、山东、四川等地,主要以三四线城市为主。上述群体就是蜜雪冰城的利润对象。据此可以推断出蜜雪冰城的用户群体数量大、分布范围广。经济上有一定的独立性但是远未达到经济富足的程度。他们易受到社交媒体的影响,喜欢新事物、善于学习接纳新事物;在对于茶饮的消费上,具有消费频次高但是单价较低的特点,具有冲动消费的特征,倾向于将较大开销花费在食品饮料消费上。

2.2.2 利润点

能够给企业创造价值、带来收入的产品或服务就是企业的利润点。

由蜜雪冰城的招股说明书可知,蜜雪冰城主要涉及的产品和服务可分为两个大类:一类是像加盟商销售的食材和包装材料,另一类则是出售给加盟商的设备以及在管理加盟商过程中收取的费用。第一类业务中的食材是指公司向加盟商销售的用于门店制作现制饮品、现制冰淇淋所需的食材类产品,主要包括奶昔粉、奶茶粉等固体饮料,蔗糖风味、果汁伴侣风味等风味饮料浓浆,蜜桃果粒、黄桃等果酱,柠檬、橙子等水果及茶叶等各类食材;包装材料是指向加盟商销售的用于门店制作现制饮品、现制冰淇淋所需的杯子、包装袋、吸管、封膜等包装材料。第二类中设备设施指的制作产品所需的各类机器设备和配套设施,营运物资则包括除了以上涉及的其他所有涉及门店日常运营的物资。

由上表可以看出,2019-2021 年及 2022 年 1 至 3 月,蜜雪冰城的营收分别为 25.66 亿元、46.8 亿元、103.51 亿元及 24.34 亿元,同比增长 82.4%、121.4% 和-76.5%。同期,蜜雪冰城的净利润分别为 4.45 亿元、6.32 亿元、19.1 亿元与 3.9 亿元,同比增长 42%、203% 和-79.6%。两大业务在收入方面保持爆炸式增长,食材收入由 2019 年的 1784.76 百万元增加至 2021 年度的 7230.49 百万元,包装材料的收入由 2019 年的 427.76 百万元增至 2021 年的 1778.8 百万元。特别是 2022 年 1 至 3 月,食材收入 1755,91 百万元,包装材料 378.45 百万元,营运物资收入达到 105.12 百万元,加盟商管理收入达到 63.78 百万元。蜜雪冰城仅用三个月就基本达到 2019 年全年的收入水平。在疫情影响之下还能保持如此亮眼的增长十分不易。

2.2.3 利润来源

利润来源是企业获取利润的源泉。由上表可以看出,自 2019 年以来,蜜雪冰城地核心利润基本上都来自于食材和包装材料的销售,2019-2022 年 1 至 3 月四个时间段分别占据公司总收入的 86.27%、85.56%、87.08% 和 87.71%,该部分的业务直接决定公司的发展。

总体而言,蜜雪冰城的毛利率是在缓慢下降的,作为公司核心业务的销售食材、包装材料的毛利率由 2019 年度的 37.13% 和 35.20% 下降至 2022 年 1 至 3 月的 32.93% 和 33.53%。这反映出蜜雪冰城核心业务收入增长与毛利率存在一定的背离情况。

2.2.4 利润杠杆

利润杠杆是指企业以较少的成本获取较多的利润的手段,是指公司通过生产的产品或服务吸引客户的一系列业务活动。

蜜雪冰城的成功,离不开营销策略上的成功。蜜雪冰城营销策略有三大策略:一是打造以「冰鲜柠檬水」和「华夫脆筒」为代表的爆款产品;二是创造「雪人」这一 IP 形象,强化消费者的品牌认知;三是注重热点事件的营销,如创作「你爱我,我爱你,蜜雪冰城甜蜜蜜」的洗脑神曲,造成信息裂变。

根据各社交媒体官方账号的粉丝数在抖音平台上粉丝已经破 300 万人次,蜜雪冰城作为小镇青年的最爱,同时其他微博、B 站等平台粉丝数亦在百万级规模。根据 2021 年 8 月来自支付宝开放平台的数据,蜜雪冰城通过引导搜索、收藏等一系列自运营,4 个月新增支付宝小程序会员 2400 万。根据蜜雪冰城招股书,公司微信公众号、抖音、快手、微博等平台粉丝量总计约 3000 万。

以上战略的成功为公司带来了极大的关注并且有利于公司品牌的建设,进而促进了公司销售收入的增长,收入的增长又可以再次让公司去划分资源辅助上述策略的进一步实施,由此实现商业上的闭环。

2.2.5 利润屏障

利润屏障是保护企业利润的措施,可以理解为企业的护城河。

(1)规模屏障。

参考大众点评上的门店数据,蜜雪冰城的门店在国内茶应市场的占有率极高,门店数量突破 23000 家,市场占有率接近 7%,远超第二只第四名之和。庞大的门店数量规模使得蜜雪冰城获得巨大的规模优势。在面对上游供应商的采购环节时可以凭借其规模获得具有竞争力的价格;在奶茶粉等自产商品中,也可以凭借其规模摊平相关费用,使这些产品具有成本优势。

(2)可复制性屏障。

① 低价:产品价格主要集中在 6~8 元区间内,远低于市场主要竞争对手即使是四五线城市的消费者尤其是年轻人也能够无压力接受蜜雪冰城的产品。② 开店及运营店铺门槛低:它的加盟门槛低,不需要选址、装修、培训等繁琐事务,由总部统一提供支持;公司门店产品线精简稳定,核心产品系列包括冰淇淋与茶、奶茶等,门店 SKU 仅有 30~40 个,低于行业平均水平。蜜雪冰城各系列产品配方和制作流程简单、口味稳定,降低饮品制作和员工培训难度,易于建立标准化管理和培训体系。

以上特点决定蜜雪冰城具有容易复制的优点,从一线城市到四五线城市都可以快速扩张,使其在与同行业竞争者竞争时占据优势。

3 蜜雪冰城财务指标分析

财务指标可以从一定程度上反映出公司的财务情况和经营成果。通过对指标的分析,可以对公司的营收成本结构,盈利模式进行全面、综合的评价。在茶饮市场中,定位高端的品牌如喜茶、奈雪的茶、茶颜悦色等品牌定价在 20 元之上,因为其具有用好茶、真奶以及直营的特点,所以它们的产品不具备较大的降价空间,因此这些高端品牌不会威胁到蜜雪冰城的现有市场;而以甜啦啦、益禾堂等平价品牌在蜜雪冰城的规模、供应链和品牌优势面前无法与其竞争。因此在下文的指标分析中,选取具有相似产品或定价一致的饮料公司来与蜜雪冰城进行对比,目的在于反应出蜜雪冰城在整个饮料市场上真实的地位。通过查阅各公司近几年年报选取香飘飘、东鹏饮料和养元饮品作为对比公司。

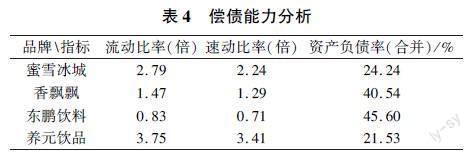

3.1 偿债能力分析(表 4)

3.1.1 短期偿债能力

可以通过流动比率和速动比率来衡量企业偿还短期债务的能力,若两个指标的数值较高,则表明企业拥有较多的流动性良好的资产用以归还流动欠债,说明企业具有较强的偿还短期债务的能力。

由表 4 可知,蜜雪冰城的流动比率和速动比率明显高于香飘飘和东鹏特饮,在四家公司中处于中上游的位置。2021 年食品饮料行业全年的平均流动比率为 2.23,平均速动比率为 2.01,蜜雪冰城的流动比率为 2.79,速动比率为 2.24,略高于行业平均值,说明蜜雪冰城的短期偿还债务的能力总体高于同行业。与之相比养元饮品的流动比率为 3.79,速动比率为 3.41,过于高出行业平均值,其可能存在资产使用效率较低的问题。

3.1.2 长期偿债能力

本文以资产负债率这一指标来衡量企业的长期偿债能力,该指标值越小,企业越有能力归还已有债务,企业会面临更小的财务危机;反之,还债能力越弱。由表 4 可知,2021 年蜜雪冰城的资产负债率为 24.24% 接近养元饮品的 21.53%,二者远小于。香飘飘和东鹏饮料的 40.54% 和 45.6%。2021 年食品饮料行业的平均资产负债率为 35.02%,蜜雪冰城低于行业平均值,说明企业在长期偿还债务方面的能力较强,一方面对企业债权人来说,他们的权益能够得到保障,增强了他们的信心;另一方面来说也可为企业借得更多资金。

3.2 营运能力分析(表 5)

3.2.1 存货周转率

由表 5 可知,蜜雪冰城的存货周转率为 8.5,显着低于香飘飘的 14.8 和东鹏饮料的 12.7,这是因为香飘飘的主营业务为低端冲泡类饮品,具有「薄利多销」的特点,这是由商业模式的不同所引起的差异;东鹏饮料的高存货周转率这是因为其核心产品——东鹏特饮的成功所引起的,根据权威市场研究机构尼尔森数据显示,2021 年东鹏特饮的销售量,已经超过华彬红牛,成为中国能量饮料饮用量第一的品牌,市场占有率达到 31.7%,这是由产品表现所引起的差异。

3.2.2 应收账款周转率

蜜雪冰城的应收账款周转率极高,其 2020 年与 2021 年第一季度的指标分别为 1080.84 和 877.68 仍然显着高于其他公司,这是因为一方面公司加盟模式收入占比超过 96%,加盟模式下公司基本采取「先款后货」的信用政策,使得公司的应收账款保持在较低水平;而另一方面蜜雪冰城近几年扩招速度很快,2020 年,门店数量达到 10310 家,2021 年,门店数量达到 17368 家,2022 年,门店数量超过 2 万家,蜜雪冰城近几年门店数量呈现出快速增长的趋势,尤其是在 2020 年和 2021 年,门店数量分别增加了 5757 家和 7058 家,年复合增长率达到 68.49%。经由以上两个因素导致了蜜雪冰城极高的应收账款周转率。

3.2.3 总资产周转率

总资产周转率反映了公司运营期间所有资产从投入到产出的流动,即公司每元活动能产生多少营业额。蜜雪冰城的总资产周转率在四家公司竞争中排名第一,2021 年,食品工业的总资产周转率为 0.85 次,酒和饮料制造业的总资产周转率为 0.83 次,蜜雪冰城的指标显着高于行业平均,说明公司有效利用了资产,产品销售能力较强。

4 蜜雪冰城盈利模式总评

通过前文可以得出,虽然蜜雪冰城的净利率不高,但是其产品定价极低并且还可以保持几年的高增长,所以蜜雪冰城势必具有成本优势。由其招股说明书可得,蜜雪冰城的成本分为两种:一种是以原材料采购为主的可变成本;另一种是以制造费用、直接人工、职工薪酬为主的固定成本。以原材料采购为主的可变成本对于大部分原材料蜜雪冰城通过议价权获得成本优势;以制造费用、直接人工、职工薪酬为主的固定成本,蜜雪冰城通过降低单位产品的平摊成本来降低成本,那么蜜雪冰城的盈利模式逻辑可以由图 1 所示。

对于蜜雪冰城而言降低两种成本的方式就是大规模,也就是门店(加盟商)的数量,而门店(加盟商)数量的持续增加的关键在于蜜雪冰城需要在平价茶饮乃至替代品市场上保持强劲的竞争力,也就是能够吸引足够多的顾客,让潜在的加盟商意识到「加盟蜜雪冰城是一门不错的生意」,从而吸引到足够多的加盟商。通过前文分析可以得出蜜雪冰城保持竞争力的方式是低价和品牌,而维持低价和持续打造品牌又需要大规模来降低两种成本和提供营销和打造新品经费,由此形成一个正向循环。

参考文献

[1]秦万权,刘悦.食品行业盈利模式分析——以海天味业为例[J].现代商业,2022,(31):2427.DOI:10.14097/j.cnki.5392/2022.31.025.

[2]刘娇娇.小米集团基于亚德里安·斯莱沃斯基盈利模式分析[J].中小企业管理与科技,2022,(19):167169.

[3]郭楠.企业财务指标分析——以桃李面包为例[J].商场现代化,2022,(23):129131.

[4]刘欣.亚德里安·斯莱沃斯基盈利模式五要素解析[J].现代营销(信息版),2019,(01):5.

[5]裴淑红,余舒琪,戚少丽,等.哔哩哔哩弹幕视频网盈利模式分析[J].会计师,2022,(19):2629.

作者 王坤