基于 FinTech 的绿色金融发展模式研究

作者

作者

摘要: FinTech 能够提供不同于传统金融服务的运作模式和技术手段,有效提高金融服务的效率和信息安全性。本文在明晰绿色金融和金融科技本质内涵及其创新发展的基础上,阐释金融科技在绿色金融发展中的地位和角色,总结梳理金融科技在绿色金融发展中的创新实践,提出了两种基于 FinTech 的绿色金融发展模式,以期更好地指导金融机构利用 FinTech 助力绿色金融发展。

关键词: 金融科技 绿色金融 可持续发展

金融科技颠覆了传统模式,创造出一种全新的数字金融模式,创建了金融业新生态圈,对金融服务业带来巨大的冲击。FinTech 将改变现有的交易方式与金融服务业的定义,使银行业面临三大变革:柜台业务被自动化所取代、分行功能的转变与分行人员的改变。银行服务获取更加便捷,顾客手指一点可以实现转帐、支付和交易,使「通过科技提升客户体验」成为「Bank 2.0」的核心概念。Bank 3.0 时代的核心观念是「银行将不只是一个地方 ,而是一种行为」,只要以任何形式提供银行服务的,都可以是银行。

世界经济论坛发布的「金融服务的未来」报告中指出,金融科技的六大功能包括支付、保险、存贷、筹资、投资管理和市场信息供给。从各国 FinTech 投资披露情况来看,FinTech 技术可以分为互联网金融、人工智能与生物辨识及大数据与区块链(李佳玲和王文英,2019)。从业务领域来看,全球金融技术产业的发展多元化,主要集中于借贷、支付、保险科技、新兴的监管科技、大数据相关、财富管理、虚拟货币和区块链公司(彭思远和林建甫,2017)。经济学人提出中国在「移动支付」「网络借贷」以及「网络财富管理」三大 FinTech 领域不但已经是全球的领导者,且形成了其他国家难已追赶的优势(The Economist,2017)。

FinTech 的崛起,在某种程度上弥补了我国传统金融业在服务产业转型升级和绿色发展方面的不足,为创新绿色金融发展模式提供了高效支持。我国推动金融数字化,积极建立以科技为轴心的金融体系,形成绿色化、网络化、智能化、服务化、协同化的产业发展新型态。本文是在明晰绿色金融和金融科技本质内涵及其创新发展的基础上,系统阐释金融科技在绿色金融发展中的地位和角色,总结金融科技在绿色金融应用领域的管理实践,提出了两种基于 FinTech 的绿色金融发展模式,以期更好地指导和服务金融机构利用 FinTech 助力绿色金融发展。

一、绿色金融与金融科技的产生与发展

(一)绿色金融的定义与发展

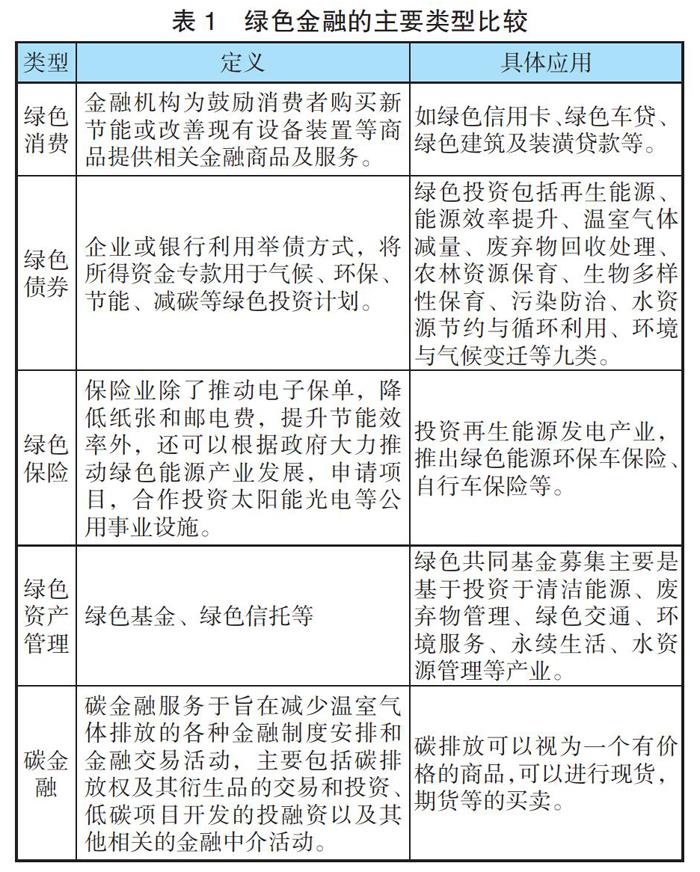

1.绿色金融的定义。绿色金融是指金融机构为支持环境改善、应对气候变化和资源节约高效利用的经济活动,为节能环保、清洁能源、绿色交通、绿色建筑等领域的项目投融资、项目营运、风险管理等提供金融服务,并以优惠的信贷资金支持低耗能或低污染产业。绿色金融涵盖绿色企业融资、绿色消费金融、绿色资产管理(如绿色基金、绿色信托)、绿色股票指数、绿色债券、碳金融以及绿色保险、绿色创投、绿色信评服务等。

2.绿色金融的发展。2012 年,英国政府 100% 出资 3 亿英镑,成立全球首家以绿色贷款为主的绿色投资银行,主要资助英国各地绿色基础建设。也成为赤道原则(EPs)及责任投资原则(PRI)的责任签署机构,该银行是独立运作,坚持盈利和对环境产正面效益的双重盈余原则。德国复兴信贷银行(KFW)则是一家专营绿色信贷产品的金融机构。为遵循 2015 年巴黎气候峰会的相关协议,中国、英国、日本、新加坡、马来西亚及印尼等国政府积极采取行动鼓励发展绿色金融。中国由于人口老化和城镇化的发展快速,对环境改善需求迫切,因而积极地发展绿色金融。中国政府积极制定相关政策,中国人民银行也已在银行间债券市场推出「绿色金融债券」。2016 年 9 月杭州举行的 G20 峰会中将绿色金融议题引入 G20 议程,推动建立了绿色金融研究小组。国际金融数据提供商 Dealogic 数据显示,2015 年以来,中国的绿色债券发行量为 195.46 亿美元,占全球绿色债券发行量的 44%,为全球第一。

此外,2008 年初,纽约—泛欧交易所与法国国有金融机构信托投资局展开合作,宣布共同建立一个二氧化碳排放权的全球交易平台。截至 2016 年底,全球四大洲已有 35 个国家、13 个州或省以及 7 个城市施行碳交易体系,约占全球 GDP 40%。欧盟碳交易机制(EU- ETS)成立于 2005 年 1 月 1 日,覆盖的国家、行业与企业范围逐渐扩大;2017 年 11 月确定了 2020 年后的改革计划,同意支撑碳价并调整碳市场,以达成更积极的气候目标。中国的碳交易机制,目前已陆续完成相关法律法规,并全面启动全国碳排放交易市场,将打造世界最大的碳市场;而韩国早于 2015 年 1 月正式启动了全国碳排放交易市场。这些足以表明全球主要国家或地区对绿色金融发展的重视程度。

(二)金融科技的产生与发展

1.金融科技的定义。金融科技一词源于美国,指有别于传统金融服务方法的金融服务新技术、流程、产品,以及创新商业模式。FinTech 是一个应用技术来强化金融行为的新型态金融产业,通过网络,适应市场或客户需求而提供整体配套的「端到端流程」金融服务。其通过将金融业务、移动科技与人工智能的结合应用,包含智慧投资理财、P2P 网络借贷、电子支付、众筹等。例如针对智能型手机使用者需求的「移动银行服务」,或是在线投资服务、加密货币应用等。此外,FinTech 应用领域还拓展至诸如自动化保险、环境财政工具(例如碳交易系统)、风险管理系统等。人工智能与金融科技的结合日趋紧密且应用的领域范围不断拓宽,银行通过虚拟助理提升顾客服务体验,保险运用人工智能实现低成本和高服务质量,证券利用 NLP 建立新型市场指数,信用贷款凭借人工智能使小额信贷实现超高周转率,个人征信人工智能协助生成「芝麻分」,腾讯「守护者计划」作为反诈欺人工智能的范例成功应用于保险及电信。

2.金融科技的发展。根据英国财政部委托安永公司的国际评比报告,2016 年全球最重要七大 FinTech 重镇分别位在英国(伦敦)、美国(加州、纽约)、新加坡、德国、澳大利亚(雪梨)以及中国香港。虽然中国在 2016 年未成为国际评比报告的标的国,但凭借政府政策及国内市场庞大,中国的电子支付(支付宝、微信支付、百度钱包等)规模已超过全球电子支付总额的 50%;由在线购物平台延伸出借贷功能的在线借贷规模已占全球在线借贷总量的 75%。其中作为中国最大的 FinTech 公司,阿里巴巴集团旗下的蚂蚁金服近年来不但投资印度、泰国 FinTech 领域,也积极参与联合国绿色金融的 FinTech 相关行动计划。

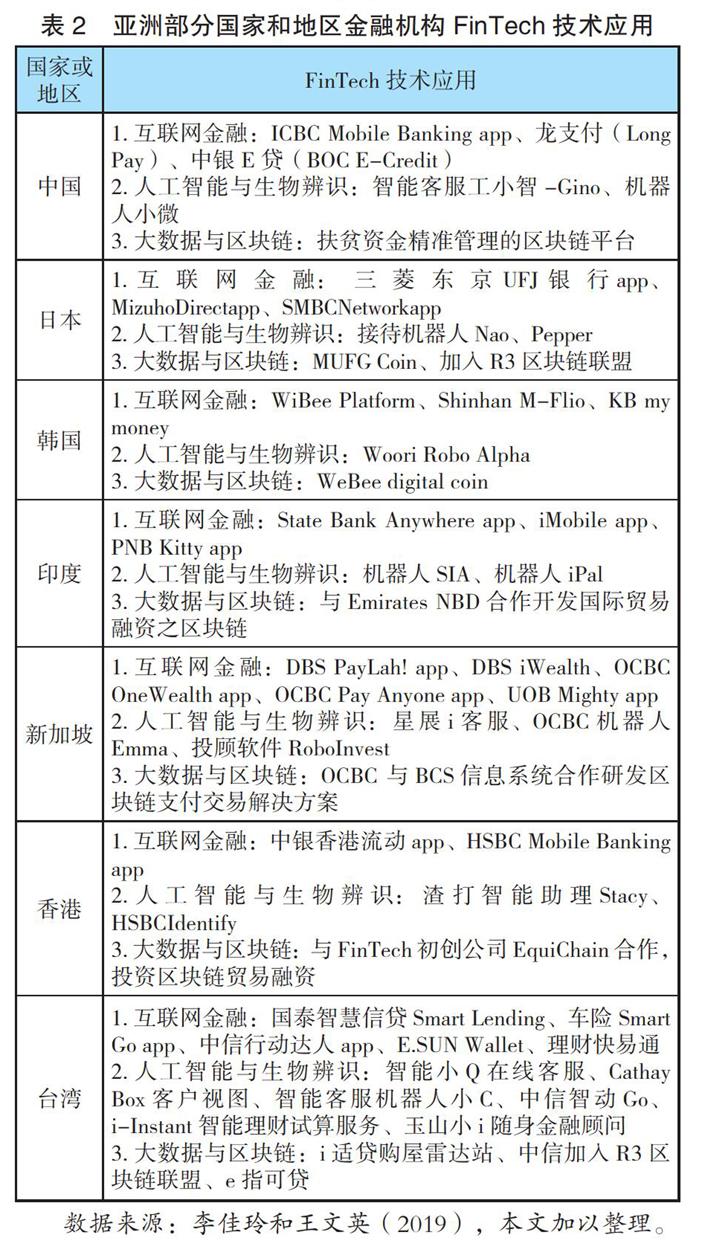

虽然美国是 FinTech 的摇篮,然而近年来,亚洲国家和地区金融机构积极与 FinTech 公司合作,研发与科技结合的新产品与服务,以提升金融服务质量。根据亚洲国家和地区对 FinTech 投资的披露,将 FinTech 技术主要区分为互联网金融、人工智能与生物辨识及大数据与区块链三大类,分别列示了亚洲部分国家和地区代表性的三家金融机构,开发的 FinTech 技术应用的相关产品和服务(如表 2 所示)。

二、金融科技在绿色金融中的角色与地位

欧洲议会非常关注如何成功实现联合国可持续性发展目标以及巴黎气候协议,并认为达成此些目标需要巨额的资金。近年来,围绕绿色金融的发展目标,虽然各国政府积极出台相关政策措施,企业、立法者和金融机构之间也强化合作,但是仍然难以突破传统经济形成的结构性壁垒。此时,伴随着 FinTech 技术的突飞勐进,强化 FinTech 创新在绿色金融领域应用,期望能够有助于人类经济加速朝可持续及包容性社会转型。

2014 年联合国环境规划署成立可持续性金融体系探究国际平台,旨在推动全球金融系统转型为绿色金融。2016 年 10 月国际货币基金年会,该平台提出借助 FinTech 助力金融体系转型绿色金融;2017 年 1 月,意大利举行的 G7 总统高峰会议,成立了以 FinTech 推动中小企业绿色金融的国际工作平台;同月,UNEP 结合中国 FinTech 公司蚂蚁金服,在美国成立绿色数字金融联盟,希望通过 FinTech 技术手段助推绿色金融的发展。与此同时,以德国为首的 G20 绿色投资方案也关注以 FinTech 促进发展中国家绿色金融的潜力,考虑构建相关工作平台。2017 年 5 月,G20 国家在柏林召开的「绿色投资」会议,还成立了瑞典「斯德哥尔摩绿色数字金融」,作为非营利组织,旨在通过 FinTech 创新来打破传统金融规范与绿色经济之间的壁垒,加速催化绿色融资与投资。

三、基于 FinTech 的绿色金融的商业模式

FinTech 未来的市场机会主要包括「移动行动」(以手机为界面)「金融服务自动化及数字化技术」「开放应用程序」「数据分析」,以及「探索新的商业模式」等,未来的 FinTech 商业模式将是结合物联网、人工智能,进行以云端服务为基础的「实时支付」(手机界面)以及「区块链商业模式」(应用于金融产品系统或服务流程)。基于 FinTech 绿色金融的商业模式,目前较受瞩目的 UNEP Inquiry 引领的绿色数字金融联盟(GDFA)以及 WePower 方案。

(一)绿色数字金融联盟计划

2017 年在美国成立的绿色数字金融联盟,蚂蚁金服是该联盟的主要参与者,其提出的一种应用程序服务,能为用户提供碳账户,作为信用及储蓄账户。蚂蚁金服在中国的 4.5 亿用户能够对其碳足迹进行基准测试,并通过分析用户的金融交易历程,能够核算出这些用户「绿色能源」信用账户余额的变化。此外,蚂蚁金服还结合社交软件,提出互补性的植树碳补偿计划 APP,2017 年已有 7200 万中国用户使用了该 APP。在瑞典,参与了「绿色金融科技网络」的 FinTech 公司 Trine 则通过构建一个允许民间投资者参与配置及投资新兴国家太阳能光电计划的数字投资平台,以改善能源危机。在非洲肯尼亚,M-KOPA 公司则成功的推动了该国国内移动支付平台(M-PESA),以便高效地向能源匮乏的社区提供太阳能资源。

(二)基于区块链技术的解决方案

区块链提供在分散网络环境下,能够安全传输敏感与私密个人资料的创新机会。在金融交易、身分认证、供应链管理、电子投票、金融审计、税务合规与其他众多领域,都有全新的创新价值(Cutean,Ivus,2018)。特别在金融服务上,区块链将重塑产业形态。

澳大利亚的 WePower 计划,则是构建基于区块链技术上的再生能源交易平台,协助全球再生能源产品/供应者,通过可交易的智慧能源契约销售再生能源,提升其资本能力。WePower 所构建的再生能源交易平台强调标准化、信息透明化、效率化,以及可交易等特质,其针对再生能源开发计划进行 WePower 模式的尽职调查、决定拍卖项目,而后签订智慧能源契约,并协助至国际能源市场上进行交易。

2017 年,中国邮政储蓄银行和 IBM 公司合作推出一个基于区块链技术的资产信托系统。由于中国邮政储蓄银行是分布点广泛、贴近民众生活,也是最可能广泛而全面推动绿色金融的金融机构。为了提供绿色金融的金融安全,其运用智慧契约、分散式共享账户、共识机制,以及结合区块链技术的对等网络技术,实现资产信托业务中各方的信息共享,以及信托投资指令的智慧控制,有效保护了客户隐私,提升了资金管理的风险管控能力。

四、结语

FinTech 提供不同于传统金融服务的界面与技术方法,通常可大幅提升传统金融的服务流程效率,若结合区块链技术,还可大幅提升金融信息安全,同时还能提升金融服务与各方的横向信息联系程度。另一方面,结合物联网、人工智能技术的 FinTech,其可发展的商业模式更加多元,能够便捷地将绿色经济所需的金融策略具象化,更适合绿色经济的投融资需求,更加高效地协助能源匮乏国家获得绿色能源供应,解决能源困境。

为了助推 FinTech 更好地服务于绿色金融发展,需要在政府政策支持、提供人才、资本市场相关支持保障以及强化基于 FinTech 的绿色金融服务需求等方面群策群力,围绕 FinTech 的核心领域,在扩大移动支付、鼓励银行与 P2P 平台合作、促进众筹平台发展、鼓励保险业者开发大数据应用、构建网络智能理财服务、培育金融科技人才、打造数字化账薄划拨、研发分散式账册技术的应用、建立金融资产安全信息分享与分析中心、构建身份识别服务中心等方面积极作为。

参考文献:

[1]李佳玲,王文英.亚太地区金融机构 FinTech 发展趋势[J].会计研究月刊 2019 (4):74-79.04.

[2]彭思远、林建甫.台湾发展 FinTech 的挑战与新思维[J].产业杂志,2017(572).

[3]李盈娇.金融科技于绿色金融角色与应用[J].经济前瞻,2018(7):38-42.

[4]李沃墙.全球绿色金融发展方兴未艾台湾应加把劲[J].会计研究月刊,2018(1):16-20.

[5]中国农业银行赴英国培训班第二课题组.金融科技(FinTech)国际发展趋势与借鉴[J].农银学刊,2018(1):56-60.

作者单位:建设银行安徽省分行

作者 凌兰兰