基于博弈论论中国普通个人投资者如何在股市大盘中 79.9% 获利的方法

作者

作者

摘要:中国股市中按照基础知识、资金实力、信息获取渠道、决策方式等不同大致划分为两类投资者,分别为机构投资者与普通个人投资者。因中国股市除融券一种特殊方式之外无法进行直接做空获利,仅能以做多的方式获利,所以要达到获利必须「低买高卖」。从博弈论的基础出发,进行分析求解得出机构投资者如何通过自身优势、量化分析与筹码成本控制,间接调整大盘震荡市时长,使 80% 的机构投资者在大盘中 99.9% 的概率使 100% 的本金均能获得最小利润(80%*99.9%*100%=79.9%)。并以此对普通个人投资者进行反向博弈分析,分析其如何使 80% 的普通个人投资者在大盘中 99.9% 的概率使 100% 的本金均能获得最小利润。

关键词:中国股市 博弈论 机构投资者 普通个人投资者 获利

一、中国股市的实质

中国股市的实质主要由人物、时间、事件构成。本文将股市简化为最基础的要素,交易双方按照交易的实质来说分为买方和卖方,一方买入则需一方卖出。按照基础知识、资金实力、信息获取渠道、决策方式等大致划分为两类投资者——机构投资者投资者和普通个人投资者(假设理性经济人假设无效)。

据中国证券登记结算有限公司数据统计,截止至 2019 年 12 月,自然人投资者数量为 15,937.22 万,非自然人数量为 38.02 万(持有未注销、未休眠的 A 股、B 股、信用账户、衍生品合约账户的一码通账户数量),自然人投资者数量约达到总投资者数量的 99.76%,另据 2014 年 Deutsche Bank(德意志银行)数据显示中国股市 66% 的普通个人投资者学历为高中及一下毕业,6% 的普通个人投资者为文盲,且其 2017 年量化策略团队数据显示,A 股普通个人投资者主导的小规模交易数量占市场所有交易数量约 74%①。由此可知中国股市中大多数交易有普通个人投资者与普通个人投资者之间进行完成。但因中国股市中普通个人投资者其资金实力、基础知识、信息获取渠道、决策方式、个人情绪状态等方式,大多数决策不是由理性状态下进行完成,导致近 80% 的普通个人投资者中长期为浮亏状态,而近 80% 的机构投资者中长期为浮盈状态(因无具体数据来源,由 Pareto’s principle 帕累托法则和美国证券市场的基本形态与其获利投资者推理而来)。

由于中国股市政策原因,除融券一种特殊方式以外,无直接做空方式,无法通过做空股价获得利润。仅能通过抬升股价进行获利。对此获利方式的实质为「低买高卖」,则投资者需从低价进行购买筹码,通过长时间的筹码积累,再进行抬升,最后出货进行套利。而 80% 的普通个人投资者因资金实力不足,无法进行长时间筹码收集。且市场中投资者进行交易必须有买方与卖方,中长期结果为 80% 的机构投资者由低位价格从普通个人投资者手中进行买入证券,并在中高位价格出售给普通个人投资者。

中国股票市场不服从半强、强有效市场假设,即市场价格表达的信息是不完全的,无法从市场价格中获得全部的信息。市场行情由形态分为震荡市、上升单边市与下降单边市。由于机构职位部分划分明确,拥有量化分析投资技术(例:60 分钟趋势线接触 120 日线,进行买入操作),同时存在多种风险管理措施,导致 80% 的机构对于大盘(本文中的大盘以沪深 A 股指数、深证 A 股指数为例)指数的操作近似相同,这也导致了机构在普通无重大利好、利空政策消息时,做到低价买入,高价卖出,间接调整震荡市的时长。这就可以做使 80% 的机构,在 99.9% 的概率下使 100% 的本金均能获得最小利润。

二、中国股市交易的博弈论基础

从经济学的角度看,中国股市的交易过程,由于 80% 的普通个人投资者与普通个人投资者之间进行交易中无法使大盘达到波段上升或下降,而 80% 机构投资者与机构投资者之间进行交易因量化分析与部门管理控制及巨额资金的存在,其投资决策在大盘中大致相似。所以可以合理假设博弈参与人(players)双方划分为机构投资者与普通个人投资者。

机构投资者与普通个人投资者进行博弈,策略(strategies)是 80% 的机构投资者如何使普通个人投资者能在低位交出筹码,且在中高位能买回筹码,并使普通股个人投资者在中长期亏损以后,仍愿意继续参与此博弈。通过 Skinner box(斯金纳箱)的实验表明,在赌博中,随机概率性的奖赏能使人们有更高的参与意愿,且 80% 的普通个人投资者有过度自信偏见,导致其个人买入股票以后对股票上涨的概率会有大幅度提升的偏见,因此此博弈可以合理假设为多重重复博弈。

参与人双方利益(profit)均为获得利润。

三、中国股市交易博弈模型

(一)模型的基本假设条件

便于模型的计算和验证,从此处开始,不再以 Pareto’s principle 帕累托法为准,假设 100% 的普通个人投资者与机构投资者分别拥有各自性质。

① 假设普通个人投资者不符合理性经济人假设(根据行为经济学理论,普通个人投资者对于相同收益和损失的喜好与厌恶程度不一,且拥有过度自信偏见,导致其不构成理性经济人),且市场属于不完全市场,市场价格表达的信息是不完全的,无法从市场价格中获得全部的信息。

② 假设博弈为重复多重博弈,假设重复时间 T→∞(不存在仅交易一次的投资者,因为随机概率性奖赏的存在)。

③ 震荡与拉升的区别使用江恩 45° 角度线与多头排列组合(5 日线 >10 日线 >20 日线,以较大周期为主要趋势)为基准,以上证 A 股与深证 A 股大盘指数为基准。重大利好消息后,大盘走势为上升单边市,重大利空消息后,大盘走势为下降单边市(实际市场的表现也如此),且机构无法控制重大利好、利空消息放出后的大盘走势和时间长短,仅能通过资金优势、信息渠道优势间接调整震荡市上涨或下跌时间,而普通个人投资无法间接调整任何时间的长短,只能作为时间被动接受者。

④ 设决策参与者为 Si,决策者所有可能的策略集合为 Si{T,D},决策者选择的策略为 Ui(Si)。

⑤ 遵循交易基本原则,一方买入,则有一方卖出,重复博弈为零和博弈。

⑥ 将其他因素通过多学科结合的方式,利用联合起来所产生的「lollapalooza(出类拔萃的事物)效应 ②」综合入博弈利益赋值或省略此略为无关要素。

(二)模型的建立

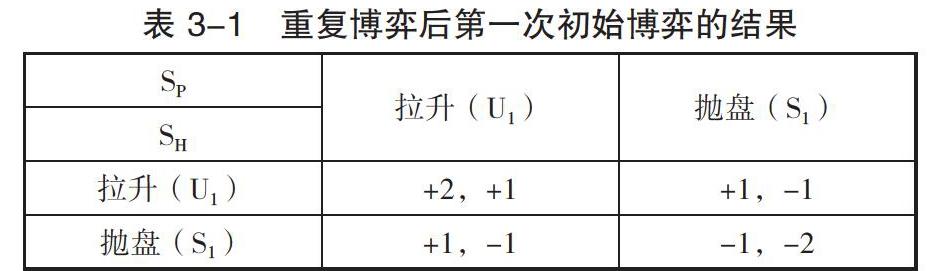

基于市场博弈参与者划分,将博弈双方划分为机构(SH)与普通个人投资者(SP),根据投资者基础知识、资金实力、信息获取渠道、个人心态等方面进行考虑,在基础维度 Zi{买,卖}中进行第一次初始博弈。给予 SH 和 SP 相应条件下利益的假设赋值(赋值仅为大致程度相同收益的程度赋值),如表 3-1 所示(+1 表示 100% 的本金均能获得最小利润,+2 表示 100% 的本金均能获得超额利润,-1 表示 100% 的本金均有最小亏损,-2 表示 100% 的本金均有超额亏损)。

在第一次基础博弈中,存在 UH(SH)>UH(SH』),则说明机构存在最优策略,最优策略为 SH{u}。但根据市场假设,一方买入,则有一方卖出。长期来看,市场无法做到 SH 与 SP 同时拉升。若有一方拉升,也就是买入,则另一方因兑现需求或其他心理因素会导致其抛盘,也就是卖出,完成交易。

同理可知,因为市场交易的双边交易性质,模型中 SH 与 SP 同时抛盘的情况也不存在。则模型中仅剩下两种情况,分别为 SH{s}、SP{u}与 SH{u}、SP{s}。下面我们对于此两种情况加入维度 Z2{大盘上涨,大盘下跌}再进行分析。Z2{大盘上涨}的情况下,SH 拥有策略 SH{u,s},SP 拥有策略 SP{U,S},但双方无法同时选择 u 或 s。Z2{大盘下跌}的情况同理,所以现模型仅有四种利益策略,分别用下标 2,3,4,5 表示。给予 SH 和 SP 相应条件下利益的赋值(赋值仅为大致程度相同收益的程度赋值),如表 3-2 所示(+1 表示 100% 的本金均能获得最小利润,+2 表示 100% 的本金均能获得超额利润,-1 表示 100% 的本金均有最小亏损,-2 表示 100% 的本金均有超额亏损)。

加入 Z2{大盘上涨,大盘下跌}因素后,因为宏观市场政策、国际局势的影响导致的极端上涨、下跌因素,通过下标 2,5 的策略进行表示,分别表示为市场在利多消息放出后大盘上涨,上涨角度平均线超过江恩 45° 角度线且多头排列组合出现;市场在利空消息放出后大盘下跌,下跌角度平均线超过江恩 45° 角度线且空头排列组合出现。模型中存在最优策略,但因假设 ③ 机构实力因素无法操作重大消息下的大盘,无法自主选择最优策略。则要使机构具有可操作性,模型中加入时间变量,假设时间总额为固定数值,加权取值为[0,1],则 T=t2+t3+t4+t5=1 作为外生可控变量。SH 的收益期望模型为 EH(SH)=s2*t2+u3*t3+s4*t4+u5*t5,SP 的收益期望模型为 EP(SP)=u2*t2+s3*t3+u4*t4+s5*t5。则 SH 要使收益期望 EH 最大,则需使 s2 最大,t2 时间最长,使 u5 最小,t5 时间最短;SP 要使收益期望 EP 最大,则需使 u2 最大,t2 时间最长,使 s5 最小,t5 时间最短。但长期经济模型与零和博弈中,无法使博弈双方同时获得利益,且进行反向博弈,则机构不能控制 t2 的时间使得 t2 时间最长,因此机构选择次优策略使 u3、s4 最大,t3 与 t4 的总和最大。

(三)模型的分析

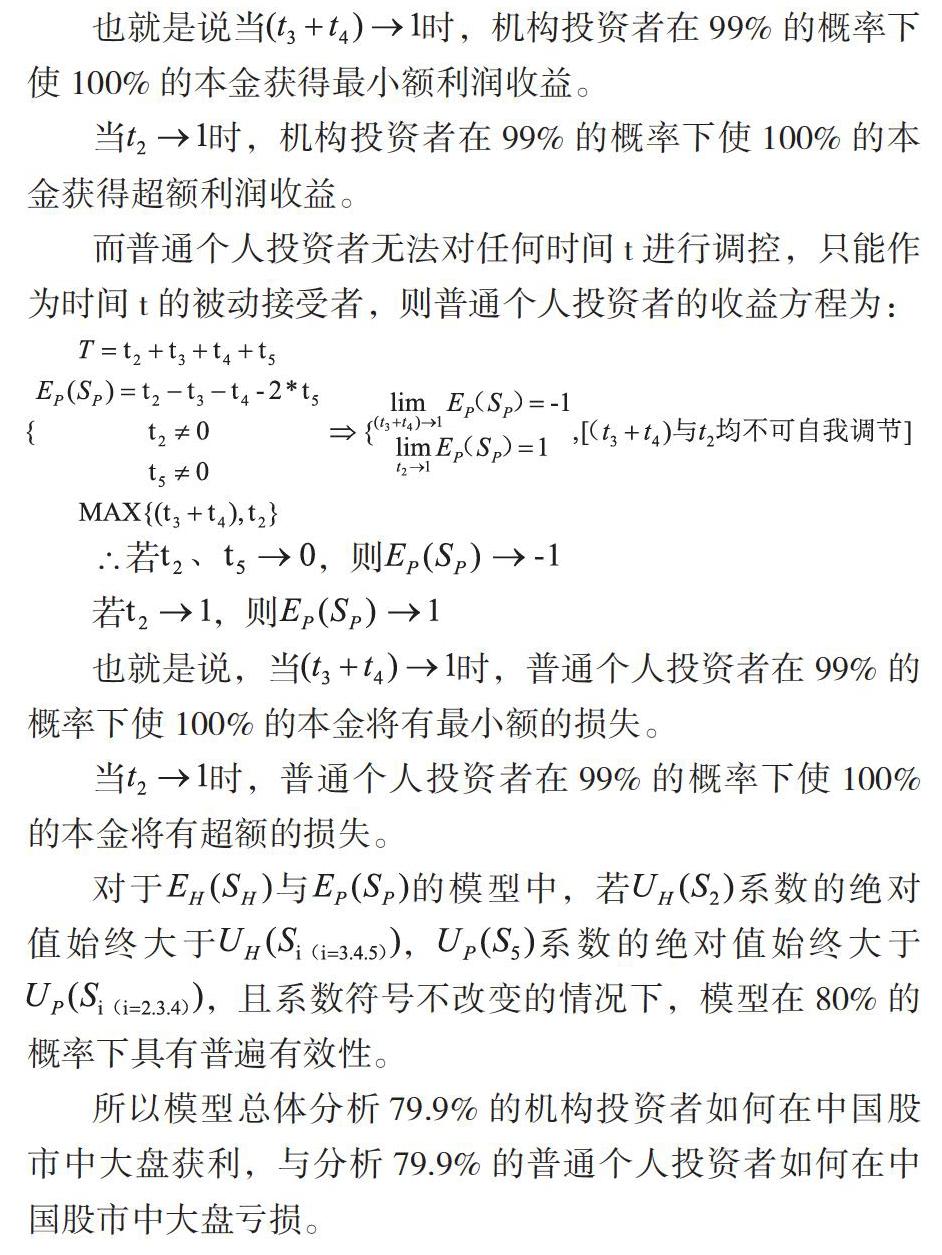

模型已知 T=t2+t3+t4+t5=1,有且仅有机构能间接调整时间 t3、t4 的长短,不能间接调整 t2、t5 的长短,则 SH 的收益期望模型代入数值为 EH(SH)=2*t2+t3+t4+t5。1,MAX{t2+t4,t2},且 t2≠0、t5≠0,则表示机构 100% 的本金均能获得最小利润。联立方程可得:

也就是说,当时,普通个人投资者在 99% 的概率下使 100% 的本金将有最小额的损失。

当时,普通个人投资者在 99% 的概率下使 100% 的本金将有超额的损失。

对于与的模型中,若系数的绝对值始终大于,系数的绝对值始终大于,且系数符号不改变的情况下,模型在 80% 的概率下具有普遍有效性。

所以模型总体分析 79.9% 的机构投资者如何在中国股市中大盘获利,与分析 79.9% 的普通个人投资者如何在中国股市中大盘亏损。

五、普通个人投资者 79.9% 获利的方法

当中国股市大盘无政策宏观调控、国际形势等重大影响因素出现时,导致无、时间段,机构投资者则可以通过资金优势、信息渠道优势等,间接调整使、的时间加长,则可使 80% 的机构投资者在 99% 的概率下使 100% 的本金获得最小额利润收益。例如:进行长时间的缓慢拉升洗盘震荡市,与上市公司勾结在特定时间发布利多、利空消息等。而、的时间加长也将导致 80% 普通个人投资者在 99% 的概率下 100% 的本金将有最小额度的损失。

当中国股市大盘有政策宏观调控、国际形势等影响发生时,导致、时间段出现的时候,若为利多政策,则慢速进行高角度线高位抛盘,尽可能利用消息优势,延长出现的时间,进行套利出货,则可 99% 的概率使 100% 的本金获得超额利润收益。若为利空政策,则快速进行抛盘,尽可能利用消息优势,减短出现的时间并在低位进行筹码收集,以便日后操作。若机构尽可能延长了出现的时间,则 80% 普通个人投资者也将会有 99% 的概率使 100% 的本金获得最小额利润收益,也就是说 79.9% 的普通个人投资者可以在中国股市中大盘获利。

六、本模型应该关注的问题及对普通个人投资者提出建议

本模型仅以江恩 45° 角度线与多头排列为强势上涨的指标判断依据,缺乏更多实际证据证明强势上涨时大盘的 K 线分布情况,有一定数据误差。政府机构对于中国股市中的参与与调控触发机制(如:郑州期货交易所对大豆期货的保证金调控等)也不在本文的讨论研究范围内。且众多对于人类非理性情况、甚至天气变化等因素没有考虑在模型中,模型缺乏的无偏性。对于时代变化,更多书籍带来的投资者理念以及高科技发展起来的当代量化投资来说,模型在一定程度上需要进行修正和改进。

对普通个人投资者来说,因为资金、信息渠道、心理等因素的影响程度不同贸然冒然以自有少量资金进入中国股市,无疑是大概率失败事件。投资者若想进行单独交易,最好选择在有政策利好信息发出、国际形势大好等利多情形下入市操作,则可大概率获利,但机会较少。若投资者想全年进行交易,建议以两种方式进行操作:

一是普通个人投资者投资于过往业绩较好、收益较高、管理能力较强与募集资金较多的基金。这样便能以少量资金参与进机构投资者中,通过机构投资者的资金优势、信息渠道与管理能力等获得收益。

二是普通个人投资者调整心态,以少量不影响生活基础的资金,投资股市,中长期进行「价值投资」,并抱有一个「重在参与」与「提升自我」的良好心态进行股市投资交易。

注释:

①Deutsche Bank(德意志银行)中国区总经理高峰在《证券日报》采访中透露。

②lollapalooza 效应是查理·芒格自创的为那些相互强化并极大地放大彼此效应的因素发明的词组。

参考文献:

[1]董志勇.行为经济学[M].北京:北京大学出版社,2005.191-254.

[2]何造中.江恩角度线与时间之窗[M].北京:机械工业出版社,2007.47-99.

[3]张龄松.股票操作学[M].北京:中国大百科全书出版社,1997.12-141.

[4]哈罗德.库恩.博弈论经典[M].北京:中国人民大学出版社,2004.183-207.

[5]普拉伊特·K.杜塔.策略与博弈[M].上海:上海财经大学,2005.17-242.

[6]Joel W.策略[M].费方域和赖丹馨.格致出版社,上海三联书店和上海人民出版社,2010.26-108.

[7]James A.H.Pattern, Price and Time:Using Gann Theory in Technical Analysis[M].何虹.北京:地震出版社,2007.265-308.

[8]Peter K.Poor Charlies Almanack:The Wit and Wisdom of Charles T.Munger[M].李继宏.北京:中信出版社,2016.80-83.

作者单位:浙江科技学院经济与管理学院

作者 麻楚昆