股指期货对现货市场影响的探究

作者

作者

股指期货作为一种金融衍生品,具有规避风险易于操作等特性,「股指期货是否是经济危机的始作俑者」一直备受关注与讨论。我国 2010 年 4 月 16 号,第一支股指期货沪深 300 上市,本文研究中国股指期货对于现货市场的影响。

一、背景及研究意义

国际金融危机的爆发给全球金融市场带来了巨大冲击,并且引起了股票市场的强烈震动,使世界各国开始重视金融风险和金融市场,出于规避风险需求,美国堪萨斯交易所推出了首个股指期货,随后其他各国也相继跟随。股

2010 年 4 月,我国的第一只股指期货 HS300 指数期货合约上市。首日成交量达到了近 6 万手,6 月 1 日沪深 300 指数期货的成交量创出新高达到 43.6 万手,位居全球股指期货交易排行第二,这些足以显示中国已经达到了成熟市场的标准。截至目前,沪深 300 的各项指标较平稳,与现货市场的走势相同,成交量与日俱增。

股指期货的易操作性,规避风险等优势使其快速发展,然而如果金融机构不能很好的把控期货市场,就会给金融市场带来巨大风暴,引起投资者损失,最终引起恐慌。

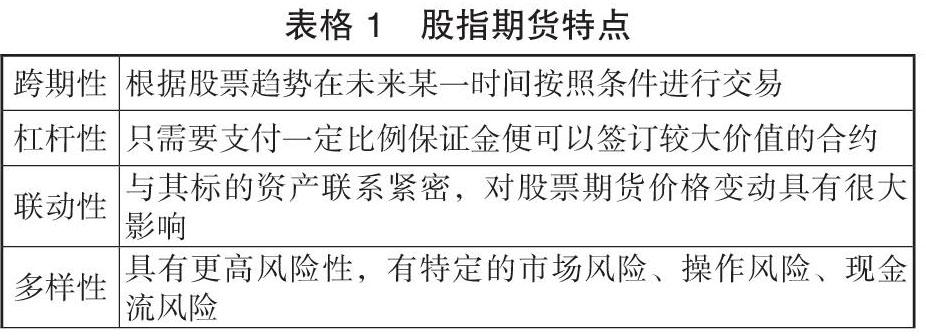

二、股指期货的特征

股指期货:全称股票价格指数期货,也称为股价指数期货或期指,本文研究的股指期货合约,其标的为股票价格指数,是买卖双方约定在未来某一特定日期,按照事前约定进行反向交易操作的一种标准化合约,属于金融期货合约。股指期货的特征如下:

目前我国在岸的股指期货有以下几个品种:中金所在 2010 年 4 月推出的沪深 300 股指期货,中金所 2015 年 4 月推出的上证 50 股指期货、中证 500 股指期货,包括 2 月 9 日上市的上证 50ETF 股指期货。

三、基于短期数据的 ARMA—GARCH 模型

对于沪深 300 股指期货,由于我国股票市场股权分置改革在 2006 年底基本完成,为了剔除这一政策性因素的影响,本文沪深 300 指数所选取样本数据区间为 2009 年 4 月 16 日至 2011 年 4 月 16 日;沪深 300 股指期货选取样本数据区间为 2010 年 4 月 16 日(沪深 300 股指期货上市交易日)至 2011 年 4 月 16 日(IF1612 合约交割日),以此探究股指期货对现货短期影响。

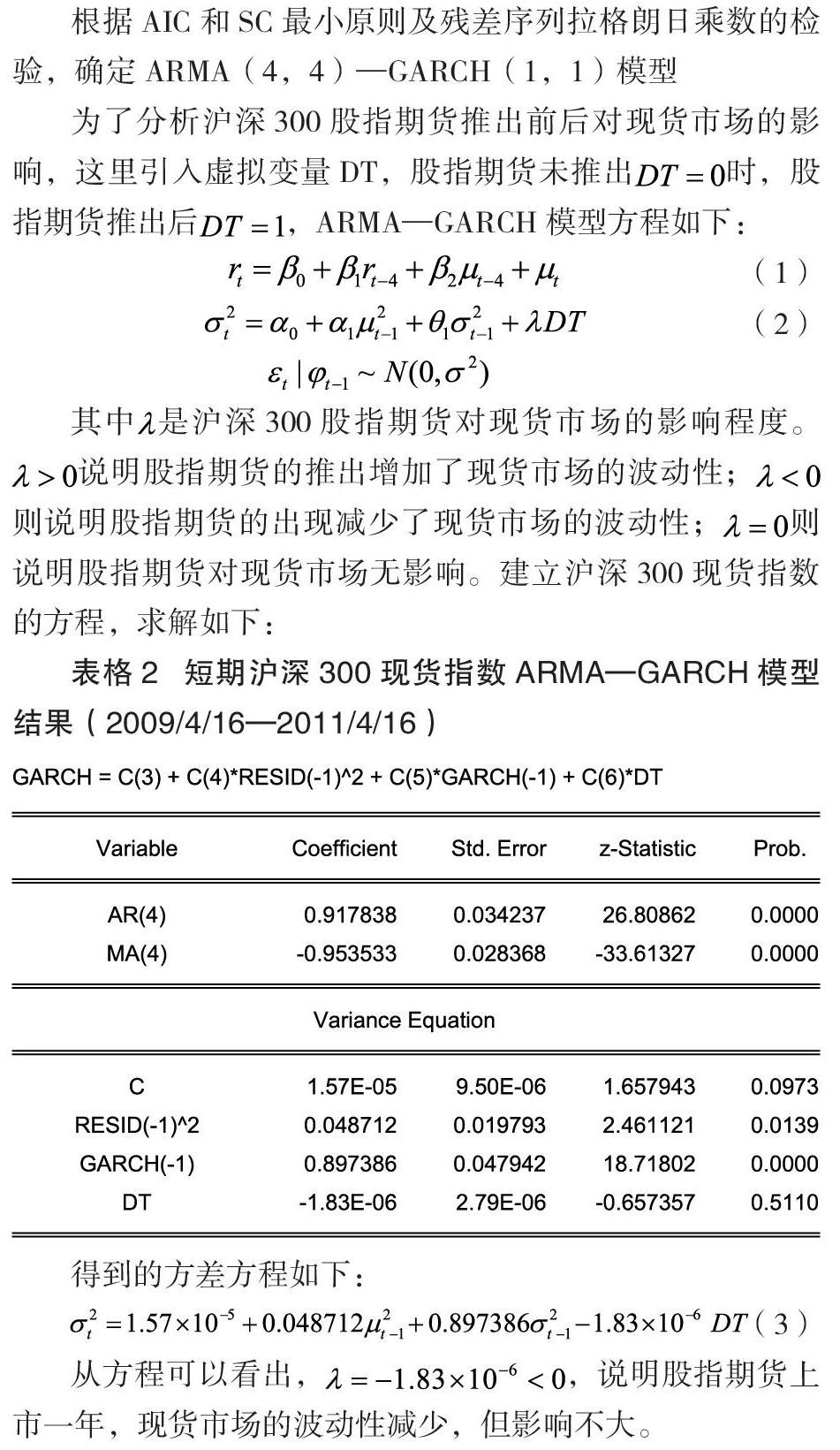

根据 AIC 和 SC 最小原则及残差序列拉格朗日乘数的检验,确定 ARMA(4,4)—GARCH(1,1)模型

为了分析沪深 300 股指期货推出前后对现货市场的影响,这里引入虚拟变量 DT,股指期货未推出时,股指期货推出后,ARMA—GARCH 模型方程如下:

其中是沪深 300 股指期货对现货市场的影响程度。说明股指期货的推出增加了现货市场的波动性;则说明股指期货的出现减少了现货市场的波动性;则说明股指期货对现货市场无影响。建立沪深 300 现货指数的方程,求解如下:

得到的方差方程如下:

四、结论及政策建议

短期来看,股指期货确实可以减少现货市场波动性,但 DT 的系数绝对值很小,接近于 0,说明减弱波动性比较弱。股指期货作为一个新兴的金融衍生品,短期内吸引大量资金,期货市场和现货市场的活跃度都不断增加,这对现货市场的波动性会有影响;同时,短期内股指期货纠正现货市场的不合理因素也会影响波动性,长期可能减弱对现货市场影响,有待实证探究。

因此本文给出以下建议:建立期货与现货市场合理的熔断机制,当现货市场价格触及点位时,暂停交易;推出新的金融衍生品,提高市场有效性;加强监管机制,防止信息泄漏造成损失;微调期货市场交易制度对期货市场发展切忌急功近利,应保持稳中求进的态度,促进期货市场整体稳定且有活力。

参考文献:

[1]Gulen H,Mayhew.Stock Index Futures Trading and Volatility in international Equity Markets[J].Journal of Futures Market,2000,20(7).

[2]高健多.股指期货对股票现货市场波动性影响分析[J].现代商贸工业,2016,37(33):223-224.

[3]宋璞御.沪深 300 股指期货与现货关系的实证研究[J].中国市场,2018(14):36-38.

[4]高莹.股指期货对股票现货市场影响——基于沪深 300 股指期货的实证研究[J].科技经济导刊,2019,27(22):170-172.

[5]王小宁,童玺.沪深 300 股指期货对股票现货市场的影响[J].青海金融,2019(01):4-10.

作者 申孟云 赵炎 赵家乐