云南省一季度债券发行特点分析

作者

作者

2020 年一季度,在降准落地和降息预期推动下,无风险利率进入下行通道,国内外疫情助推利率下行行情加速并创下新低,外加中央加大、加快地方专项债发行力度和节奏,全国债券发行呈井喷式增长。云南省一季度债券发行增势较好,但三方面问题仍需关注。

一、云南省债券发行总体情况

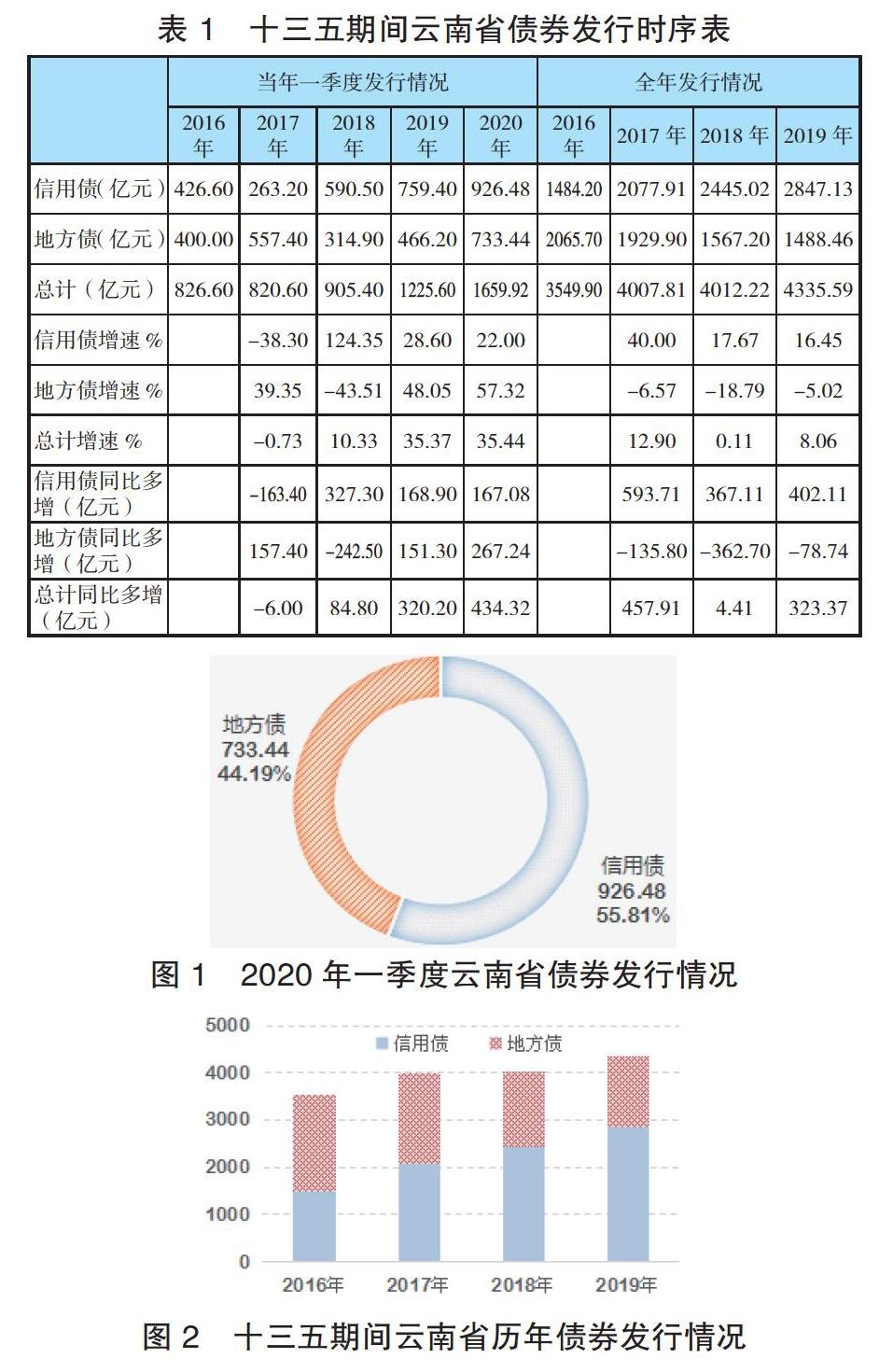

2020 年一季度,云南省共发行债券 1659.92 亿元,发行量全国排名第 17①(2019 年全年排名第 21),西部排名第 3(2019 年全年排名第 5),同比多发行 434.32 亿元。其中,信用债共发行 926.48 亿元,同比多发行 167.08 亿元,增速 22.0%;地方债共发行 733.44 亿元,同比多发行 267.24 亿元,增速 57.32%。

二、云南省信用债发行情况及特点

2020 年一季度云南省信用债平稳增长,发行量全国排名第 19(2019 年全年排名第 22),西部排名第 4(2019 年全年排名第 6),呈现以下 6 个特点:

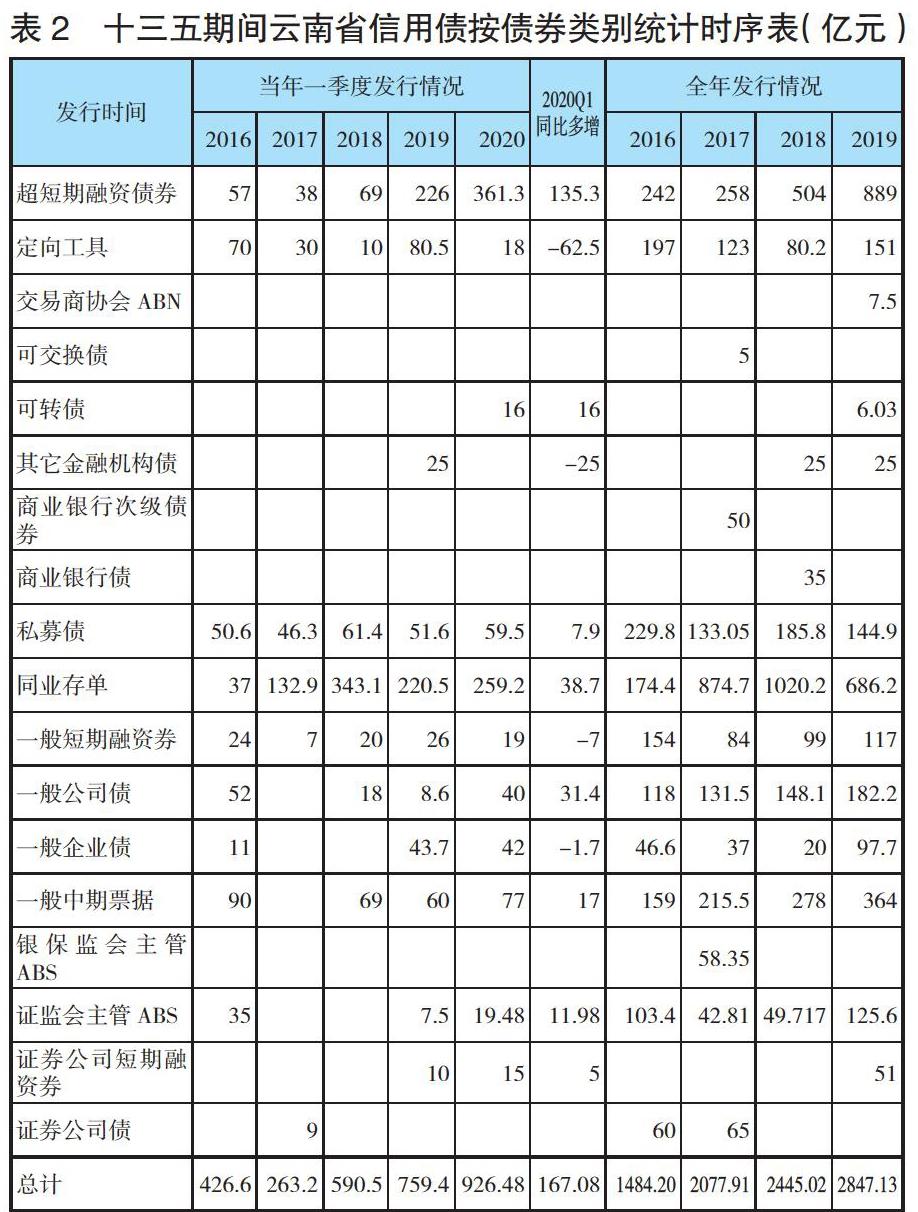

一是超短期融资券和同业存单仍是发行量最大的券种。从债券种类看,一季度云南省超短融资券和同业存单分别发行 361.3 亿元和 259.2 亿元,合计占比 66.97%,其中超短融资券同比多发行 135.33 亿元,当季发行量是去年全年超短融资券发行量的 40.64%。

二是云南省防疫债发行体量相对较小。从防疫债券发行情况看,一季度全国共发行疫情防控债 3985.46 亿元,其中云南省发行量仅为 56.98 亿元,仅占全国发行量的 1.43%。

三是以工商企业为主的产业债发行量显着增长。从发行人类别看,云南省工商企业、城投公司和金融机构三大发债主体共同发力,特别是以工商企业为主的产业债发行量增加较多,一季度共发行 302.28 亿元,同比多发行 110.78 亿元。

四是债券发行区域集中度较高。一季度 92.06% 的新发信用债由昆明市的机构发行,玉溪和曲靖发行券种主要是两大城商行的同业存单,除昆明、玉溪、曲靖、楚雄、丽江 5 个州市外,剩余 11 个州市均未发债。

五是信用债短期化趋势加剧。从债券期限结构看,2020 年一季度云南省新发信用债以短期债券为主,一年及以下期限债券共发行 655.77 亿元,占比 70.78%,同比多发 173.27 亿元。

六是各类券种融资成本不同程度走低。以发行量较大的 270 天超短期融资券为例,2020 年云南省一季度 AAA、AA+ 和 AA 级发行主体平均票面利率分别为 3.01%、3.44% 和 4.65%,分别比去年四季度下降 46BP、36BP 和 43BP,比去年全年下降 55BP、43BP 和 101BP。

三、云南省地方债发行情况及特点

2020 年一季度全国共发行地方债 16105 亿元,其中新增债券 15425 亿元,完成中央提前下达额度(18480 亿元)的 83.5%,包括一般债 4595 亿元,完成中央下达额度(5580 亿元)的 82.3%,专项债 10829 亿元,完成中央下达额度(12900 亿元)的 83.9%。就云南省的发行情况看,一季度地方债总体呈现量增速提格局,1-3 月发行量全国排名第 9(2019 年全年排名第 11),西部排名第 2(2019 年全年排名第 2),呈现以下 4 个特点:

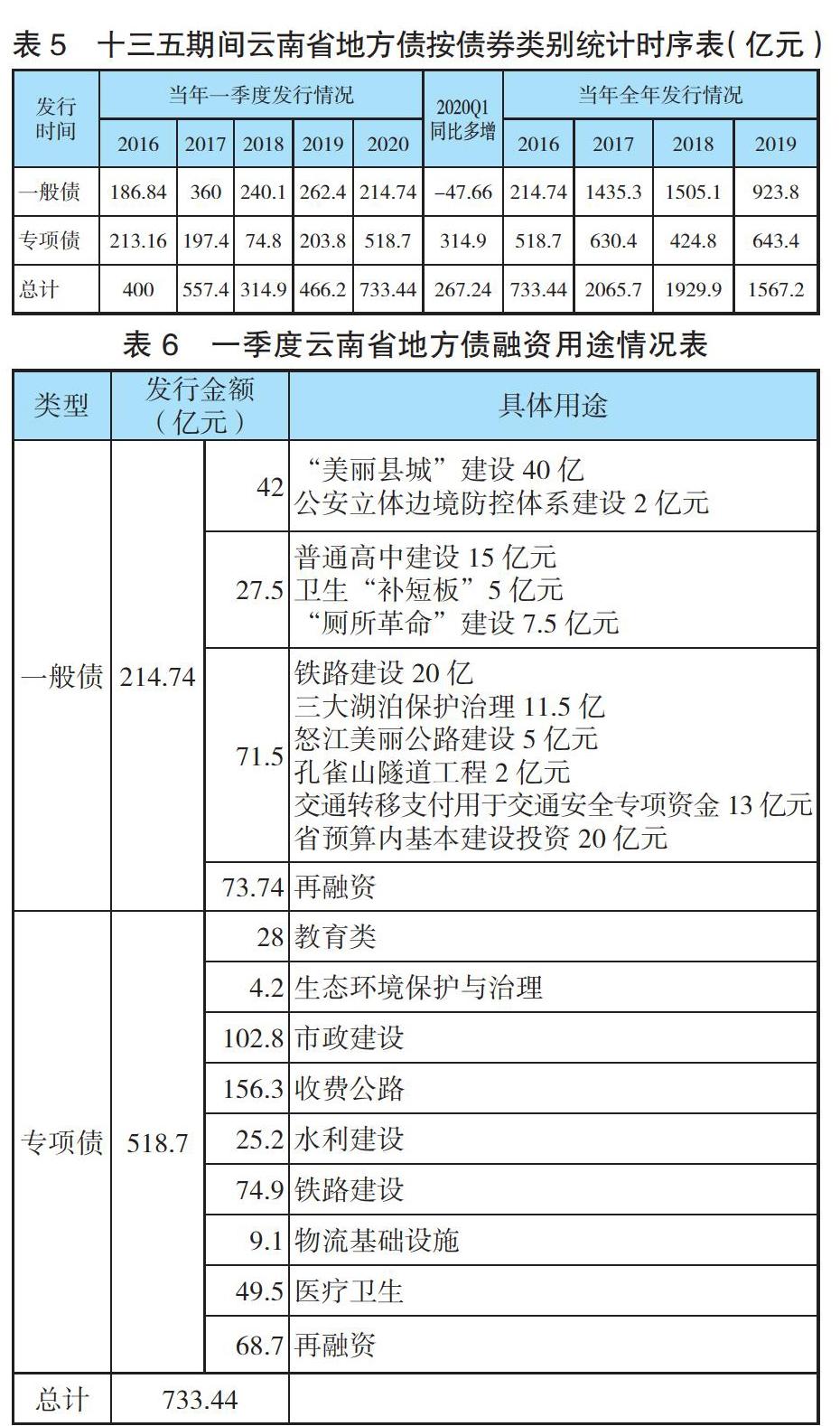

一是专项债发行量是去年同期的 2.55 倍。分债券类别看,一季度云南省一般债共发行 214.74 亿元,同比少发 47.66 亿元;专项债共发行 518.7 亿元,同比多发 314.9 亿元,是 2019 年同期发行量的 2.55 倍。

二是约 8 成新发地方债投向各类基建项目。从债券用途看,新发一般债中除 73.74 亿元、专项债中除 68.7 亿元为再融资债券外,剩余 141 亿元一般债和 450 亿元专项债几乎全部投向各类基建项目。

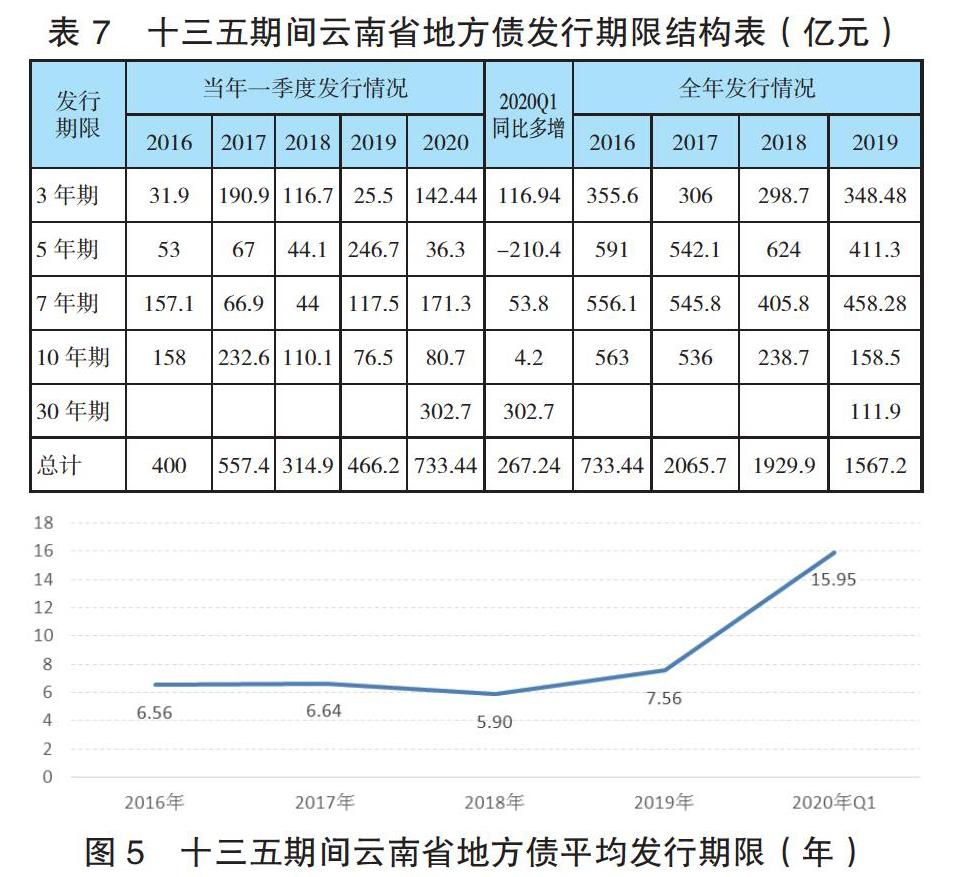

三是地方债发行期限明显拉长。与全国趋势相同,一季度云南省新发地方债平均期限由上年的 7.56 年大幅延长至 15.95 年,主要原因是有 3 期地方债期限为 30 年,其募集资金主要用于交通类基础设施建设。总体上看,新发地方债期限与往年比更加合理,与项目实际期限更加匹配。

四是地方债融资成本持续下降。一季度云南省新发 3 年期、5 年期、7 年期、10 年期和 30 年期地方债平均利率分别为 2.47%、 3.15%、3.31%、3.37% 和 3.96%,均未超过 4%,相比 2019 年平均融资成本均有所下降,其中 3 年期利率降幅最大,平均下降 64.79BP。但值得注意的是,5 年及以上各期限债券发行成本均仍不同程度高于全国平均水平,且利差较 2019 年小幅扩大。

四、问题及建议

一是疫情导致部分企业债券偿还风险上升。受疫情影响,部分企业、项目存在复工不复产、复产不达标的情况,部分企业面临成本上升的困境,都将直接或间接影响企业营业收入,进而加剧偿债风险。尤其是云南省旅游市场受创较为严重,1-2 月全省接待国内游客和旅游总收入同比分别下降 68.05%、68.94%,文旅类发债企业营业收入受到较大冲击,今年面临的债券偿还风险有所上升。

二是信用债短期化加剧流动性风险。剔除同业存单后,新发信用债期限仍呈短期化发展,一年及以内债券占比持续上升,2020 年一季度高达 59.43%,其中期限 6 个月及以下的占比达 34.32%(其中 6 成以上为城投公司发行的超短融)。缩短期限虽然节约了财务成本,但由此导致的流动性风险值得关注。

三是新发信用债对投资的支持力度较弱。剔除同业存单、ABS 和定向工具外,剩余新增信用债融资中约 7-8 成资金用于偿还发债人及其子公司的各类债务,约 2 成资金用于补充日常营运资金和流动性,仅 4% 的融资明确投向省内建设项目,总体看省内企业采用发债方式融资支持投资的力度较弱。

对此,建议:一是相关部门要高度重视受疫情影响严重的发债企业,结合企业实际情况及当前低利率融资环境,指导企业用好用活金融助力抗疫的各项政策,充分缓释偿债压力,合力维护云南金融生态环境;二是发债企业(特别是城投公司)在低利率环境下要做好发债期限的长期规划,优化企业财务期限结构,减少未来由于市场大幅波动对企业流动性的冲击;三是相关部门要加强发债主体培育及挖掘力度(特别是民营、小微企业),鼓励并指导企业充分利用债券市场进行融资。

注释:

① 计划单列市债券发行量合并至所在省份统计。

② 城投债、产业债有不同的统计标准,本文口径以 WIND 标准划分。

③ 本文将发行人为金融机构的债券均归为金融机构债,从云南省实际发行情况看,包括同业存单、商业银行债、商业银行次级债、其他金融机构债、银保监会主管 ABS、证券公司债、证券公司短期融资券等。

作者单位:中国人民银行昆明中心支行

作者 范敏 罗红