实行「T+0」交易制度对我国股票市场的影响

作者

作者

摘要:随着我国经济的持续发展,金融行业的逐步放开,股票市场作为我国证券市场的重要组成部分,其交易制度对我国股票市场的发展,对我国证券市场上金融产品的流动性、收益性等有着不可忽视的作用。本文通过对两种制度的分析比较,在合理假设的前提下,计算两种制度下投资者的对数收益率,以此为依据分析不同交易制度对我国股票市场的影响。综合考虑得出「T+0」交易制度更有利于我国现在的股票市场,在增强增加股票流动性的同时,有助于股票价格上涨,投资者可以从中获得更多利益。

关键词:股票市场 交易制度 T+0 T+1 金融政策

一、绪论

(一)研究背景与意义

如今我国上海证券交易所和深圳证券交易所实行的都是「T+1」交易制度,即当日买进的股票(即 T 日买进的股票)只能在下一个交易日卖出,这种交易制度一定程度上扼杀了散户的灵活性。大多数散户都是投机者,不会对一只股票长时间持有。当其购入一只股票当天无法抛售,发现该股冲高回落,却无逢高减持的机会,第二个交易日再交易时股价出现大跌,最终被深套。关于股票市场是该实行「T+0」交易制度还是「T+1」交易制度,新浪财经曾做过一次调查,该调查结果显示 78.5% 的股民认为应当实行「T+0」交易制度。这次调查的背后其实反映的是广大股民希望能更加自由地做出买卖决定的心声。

其实「T+0」交易制度曾在我国股市短暂地出现过,1992 年 5 月 1 日至 1994 年 12 月 31 日期间上海证券交易所曾实行过,1993 年 11 月 22 日至 1994 年 12 月 31 日期间深证证券交易所也曾实行过。不过由于当时的资本市场监管不够成熟,导致资本对 A 股市场的过度炒作,投机风气盛行,一些股民过于频繁地进行情绪化交易导致严重亏损,最终「T+0」交易制度被终止,股票市场开始实行「T+1」交易制度并沿用至今。

本文将通过近五年的上海证券交易所、深证证券交易所的大盘数据来研究「T+0」交易制度与「T+1」交易制度哪者更适合我国当前的股票市场。从投资者的角度,分析不同交易制度对投资者收益率的影响来得出更适合我当前股票市场的交易制度。

(二)研究方法与研究思路

本文从投资者的角度出发,通过不同交易制度下投资者的收益率来反映不同交易制度对投资者交易风险的影响,进而研究不同交易制度对我国股市的影响。为了保证研究结果足够贴合我国股市当前情况,本文采用上证指数 2016 年 7 月 1 日至 2020 年 6 月 30 日、深成指数 2016 年 7 月 1 日至 2020 年 6 月 30 日的数据进行分析。

(三)国内外研究动态

边江泽和宿铁曾于 2010 年在《金融研究》上发表文章《「T+1」交易制度和中国权证市场溢价》。该文通过对比股票和权证之间的价格关系,推断出「T+1」交易制度会导致股票产生低流动性折价。作者推断,假如我国股市实行「T+0」交易制度,股票的流动性会随之提高,届时股票价格也会随之提高,市场总的定价效率也将得到提升。

盖卉和张磊于 2006 年在《哈尔滨商业大学学报(自然科学版)》上发表了《「T+0」和「T+1」制度下投资者交易风险对比》一文,该文通过 1995 年 1 月 1 日至 2005 年 12 月 31 日的大盘数据研究不同交易制度下投资者的投资风险,得出在两种不同的交易制度下,「T+0」交易制度可以在连续暴跌出现时更好的保护投资者,总的来看「T+0」交易制度的交易风险略小于「T+1」交易制度的交易风险。作者得出结论「T+0」交易制度的实施会使我国的股票市场交易更加具有合理性。

目前世界上大多数股票市场都实行了「T+0」交易制度,其中发达国家全部实行了「T+0」交易制度。纽约交易所、纳斯达克股票交易市场都采用了「T+0」交易制度,但这并非意味着投资者可以在当日无限次的进行买进卖出同一只股票。事实上,其实行的是有限制的「T+0」交易制度。根据投资者的股票账户不同,美国监管机构有不同的监管规则。

美国股市有两种账户类型:一种是现金账户,另一种是信用账户。现金账户的开户最低资金要求较低,比较适合新手或不想进行复杂操作的投资者,同时现金账户也受到最严格的监管。现金账户只能在前一笔交易已经完成交割的情况下才能动用这笔资金进行操作。信用账户的开户资金最低要求比现金账户要高,相对交易也更加自由。当投资者信用账户总值超过 2,000 美元但低于 25,000 美元时,在五个交易日内有三次进行日内回转交易的机会,一旦超过三次,该账户就会被禁止交易直到资金交割。之后的 90 天该账户会降为现金账户,90 天后可重新申请成为信用账户。当投资者账户总值超过 25,000 美元后,五个交易日可以不限次数地进行日内回转交易,但是需保持这五个交易日中回转交易次数占总交易次数的 6% 以上且账户净值始终保持在 25,000 美元以上。

综上可知,大多学者都认为「T+0」交易制度的推行是必要的,从国外的经验来看,「T+0」的推行要循序渐进,交易自由度要逐渐放开,针对不同的资金账户实行有限制的「T+0」交易制度。

二、「T+0」与「T+1」交易制度的对比分析

我国的证券市场起步较晚,尽管上海证券交易所和深证证券交易所都曾短暂实行过「T+0」交易制度,但最终都以失败收场。在研究哪种交易制度更适合我国当前证券市场之前,让我们先对这两种交易制度有一些简单地了解。

(一)「T+0」交易制度

「T+0」交易制度中的 T,是英文 Trade 的首字母,就是交易的意思。「T+0」交易制度就是在购入股票的当天办理好股票和价款清算交割手续的交易制度。通俗点来说就是指当天买入的股票在当天就可以卖出。这是一种更为自由的交易制度,投机性较强,更加适合短线操作的投资者。且该制度会导致散户的交易次数增多,交易费用会因此大幅增加,对于券商来说这无疑是一个利好消息。不过随着散户的交易次数和交易费用的增加可能会导致交易成本的增加从而引起投机风险变大。总的来说,「T+0」交易制度将更多的选择权交到了投资者手上,投资者可以随时根据自己对市场的判断来进行自己的投资抉择。

(二)「T+1」交易制度

与「T+0」一样,「T+1」交易制度中的 T 也是英文 Trade 的首字母,即交易的意思。「T+1」交易制度是指在当日买进的股票,要等到下一个交易日才能卖出。我国 A 股市场是目前全球唯一一个实行「T+1」交易制度的股票市场。我国股票市场从 1995 年 1 月 1 日起,为了保证股票市场的稳定,防止过度投机行为,实行「T+1」交易制度并沿用至今。该制度的初衷是为了保护散户,避免散户因为股票市场的剧烈波动而做出情绪化操作。从目前 A 股市场上广为流传的一句话「六亏三平一盈利」来看,「T+1」交易制度并未达到其预期效果。

(三)对比分析

A 股市场究竟是该实行「T+1」还是「T+0」交易制度,一直存在许多争论。与「T+0」交易制度相比,「T+1」交易制度可以有效减少投机行为,防止股票的大幅波动,更适合对股票长期持有的投资者。「T+1」交易制度能让散户有充分的时间冷静下来,作出更加谨慎的投资选择。同时,该制度还能减少游资在日内「拉升-出货」的操作,避免机构「割韭菜」。然而,「T+1」最令人诟病的一点在于散户失去了在股价暴跌时及时出逃的机会,同时,在股价急速拉升的时候失去了及时锁定利润的机会。与「T+1」相比,「T+0」使投资者在交易选择方面拥有了更多的选择。投资者一旦发现之前的投资选择有误,可以及时纠正,减少损失。从券商的角度来看,「T+0」交易制度可以有效增加投资者的交易次数,从而券商可以从中赚取更多的交易费用。从边江泽和宿铁的论文中可以看出,「T+0」交易制度更有利于股价上涨,避免低流动性折价,实现市场的有效定价。

三、两种制度下的交易风险比较

本文借鉴盖卉和张磊在《「T+0」和「T+1」制度下投资者交易风险对比》一文中的分析方法,通过计算两种不同交易制度下投资者的收益率,来体现不同交易制度下投资者面临的交易风险,进而研究哪种交易制度更适合 A 股市场。通过每日开盘价和收盘价计算投资者可获得的收益,来推测「T+0」交易制度对投资者交易风险的影响。

(一)假设

假设一:所有投资者面临同等风险(上涨或下跌)。

假设二:「T+0」交易制度下,投资者以当日开盘价购入股票,并在当日以当日收盘价卖出。「T+1」交易制度下,投资者以当日开盘价购入股票,并在第二个交易日以当日开盘价卖出。

假设三:其他交易制度不变。

假设四:投资者的其他交易环境不变。

(二)数据及指标选取

为了使数据更贴合我国现在的股市情形,本文选取了上海证券交易所和深证证券交易所近五年(2016.7.1-2020.6.30)的交易数据,以上证指数和深成指数代表我国股市的波动。通过每日开盘价和每日收盘价,计算出投资者的对数收益率。

(三)研究方法

选取研究对象每日的开盘价和收盘价为研究数据,在「T+0」交易制度下,先将数据进行对数化处理,然后用处理后的当日(即 T 日)收盘价减去处理后的当日开盘价,得到「T+0」交易制度下的日收益率,具体公式如下:

(1)

在「T+1」的交易制度下,将数据进行对数化处理,用第二个交易日的开盘价减去前一个交易日(即 T 日)的开盘价,得到「T+1」交易制度下的日收益率,具体公式如下:

(2)

其中 r 代表收益率;代表 T 日的收盘价;代表 T 日的开盘价;代表 T+1 日的开盘价。一般情况下,r 的取值有三种情况:

(1)r>0,说明投资者该日盈利,即说明该交易制度减小了投资者的交易风险。

(2)r=0,说明投资者该日保本,即说明该交易制度不影响投资者的交易风险。

(3)r<0,说明投资者该日亏损,即说明该交易制度增大了投资者的交易风险。

N 为样本总数,为第三种情况出现的次数,P 为第三种情况占总体的比例。

P 越大说明该种交易制度下,投资者面临的交易风险越大。P 的表达式如下:

(3)

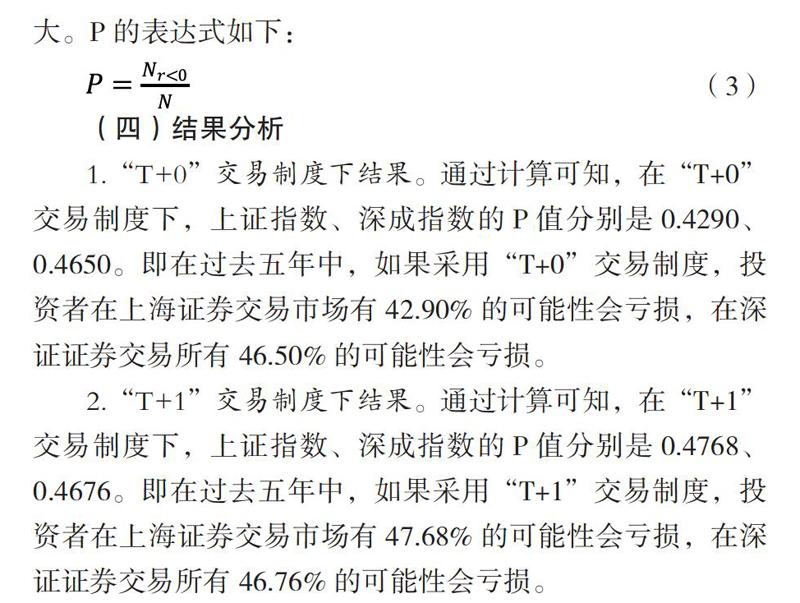

(四)结果分析

1.「T+0」交易制度下结果。通过计算可知,在「T+0」交易制度下,上证指数、深成指数的 P 值分别是 0.4290、0.4650。即在过去五年中,如果采用「T+0」交易制度,投资者在上海证券交易市场有 42.90% 的可能性会亏损,在深证证券交易所有 46.50% 的可能性会亏损。

2.「T+1」交易制度下结果。通过计算可知,在「T+1」交易制度下,上证指数、深成指数的 P 值分别是 0.4768、0.4676。即在过去五年中,如果采用「T+1」交易制度,投资者在上海证券交易市场有 47.68% 的可能性会亏损,在深证证券交易所有 46.76% 的可能性会亏损。

(五)收益率分析总结

通过对比两种交易制度下上海证券交易所和深证证券交易所的收益率,发现在「T+0」交易制度下投资者所面临的交易风险略小于「T+1」交易制度下投资者面临的交易风险。以上证指数为例,「T+0」交易制度下 P 值为 0.4290,「T+1」交易制度下 P 值为 0.4768。该数据说明,如果将股市的交易制度改成「T+0」,将会使交易者的投资风险减少 10.03%。同样,深成指数在「T+0」交易制度下 P 值为 0.4650,「T+1」交易制度下 P 值为 0.4676,通过计算可知,如果将股市的交易制度改为「T+0」,将会使投资者的投资风险减少 0.056%。

综上可知,推行「T+0」交易制度对上海证券交易市场的影响更大,可以帮助广大投资者降低投资风险获得更高的投资收益,同时在深圳证券交易市场也可以起到一定的降低投资风险的作用。

四、研究结论

「T+0」和「T+1」交易制度的本质区别在于对资产的流动性存在不同的限制,而流动性又是资产价格的决定性因素之一。从市场定价的角度来看,推行「T+0」交易制度可以有效解决股票低流动性折价的问题,可以全面提升股票价格,达到有效定价的目的。从券商的角度分析,「T+0」交易制度可以增加交易次数,为券商带来更多是交易费用。从投资者的角度分析,「T+0」可以有效降低投资者的投资风险,为投资者带来更高的收益。

综上可知,本文认为现在正是推行「T+0」交易制度的良机。推行「T+0」交易制度应借鉴纽约证券交易所的经验,对资产总值不同的账户实行不同程度的交易限制,实现有限制的「T+0」交易制度。

参考文献:

[1]吴恢虎.「T+1」与「T+0」交易制度对我国股市波动性的影响 [J].华中科技大学,2014-05-01.

[2]盖卉,张磊.「T+0」和「T+1」制度下投资者交易风险对比[J].哈尔滨商业大学学报(自然科学版),2006,05:122-125.

[3]边江泽,宿铁.「T+1」交易制度和中国权证市场溢价[J].金融研究,2010,06:143-161.

[4]中国证券业协会.T+0 与 T+1 交易制度研究[R].传导,2015(82).

[5]张和群,我国证券市场 T+0 交易弊大于利[J].教育教学论坛,2015-01.

[6]桂浩明,T+0 交易:魔鬼还是天使?[J].证券时报,2019-02-16.

[7]蒋光祥,T+0 交易渐行渐远[J].中国城乡金融报,2020-06-17.

[8]刘文宇,证券「T+0」交易制度的海外经验与启示[J],上海经济研究,2016-10-15.

[9]戴俊,屈迟文,A 股「T+0」投资者机会与风险研究[J],财会通讯,2015-03-20.

[10]记者李光磊,从「T+1」到「T+0」还有多远[J],金融时报,2013-07-16.

单位:武汉理工大学

作者 胡名