铁矿石期货市场资金运行的实证研究

作者

作者

一、引言

作为一种大宗商品,铁矿石是我国钢铁行业的上游核心原材料,但由于铁矿石的分布本身具有地理位置的自然属性,优质矿产资源大部分被国际的「四大矿山」所垄断。作为铁矿石需求大国,我国在铁矿石的定价权上处于劣势,也导致钢铁企业在国际舞台上大而不强。钢铁行业为了对冲原材料的成本风险,已逐渐开始采用期货套保和期货定价工具,推广期货价格加升贴水的基差贸易模式。

铁矿石期货市场始于 2011 年 1 月 29 日,世界第三大铁矿石供应国印度正式推出全球第一个铁矿石期货品种。2011 年 8 月,新加坡商品交易所推出全球第二个铁矿石期货合约。2013 年 10 月 18 日,铁矿石期货合约在大连商品交易所上市交易,2018 年 5 月 4 日正式实施引入境外交易者业务。

本文对于市场资金的解读主要围绕资金运行的规律展开,借助市场有效性假说(EMH)和自回归、滞后模型来研究铁矿石期货市场的现状和投机者的资金行为。对投机者沉淀资金的实证分析可以更好地帮助我们分析投机者对于铁矿石期货的投机规律,从而解读期货市场的资金行为。

二、研究设计

(一)样本数据及变量的选取

国内首批上市交易合约为 I1403、I1404、I1405、I1406、I1407、I1408、I1409(「I」为铁矿石期货品种代码,前两位数字「14」为合约交割年份,后两位数字为合约交割月份),默认主力合约为 1、5、9 月份交割的合约,本文用 I01 系列合约、I05 系列合约和 I09 系列合约表示各自交割月份的系列合约,这里主力合约即当前市场铁矿石各不同月份合约中交易最活跃、资金投入最多的合约;由三大系列合约轮流作为当前市场的主力合约,按照交易日拼接起来的行情称为铁矿石期货的「主力连续」。

鉴于国内铁矿石期货刚上市时,投机者及投入资金均较少,因此这里以 2014 年的 I1405 合约为起点,选取铁矿石期货 I1405 至 I2201 合约的日收盘数据。数据来源于 Choice 金融终端,时间截止 2021 年 4 月 12 日,统计软件选择 SPSS 21 和 SAS 9.4。

以沉淀资金 fund 为研究变量。这里,沉淀资金即期货市场投资者对于投资目标的资金投入量。其他辅助变量围绕资金流向 flow、持仓量 position、收盘价 price 展开。具体应用到的指标说明在分析中注释,这里不再一一列举。

(二)实证分析思路

本文对于市场资金的解读主要围绕资金运行的规律展开,借助市场有效性假说(EMH)和自回归、滞后模型来研究铁矿石期货市场的现状和投机者的资金行为。

首先,对于铁矿石期货市场进行有效性分析,在一定程度上借用股市的有效性假说来对期货市场进行期货价格平稳性、相关性和随机性方面的探讨,进而判断国内期货市场上投机者投机的难易程度。

其次,对主力连续和三大主力合约的沉淀资金与期货价格进行描述性统计分析,包括对沉淀资金和期货价格的时序图观察并结合行情分析;对历史资金峰值的行情总结分析;对历史资金投入情况进行简单的描述与观察。

最后,对资金流向进行自回归分析,以及对资金流向和持仓变化、价格变化进行滞后回归分析,判断铁矿石资金投入的延续性、持仓变化和价格变化对于投资者资金布局的影响。

三、实证分析

本文研究对象即主力连续的沉淀资金为时序数据,三大主力合约的沉淀资金数据为面板数据,即在某一交易日中存在不同合约的沉淀资金。其中,1 月份交割合约、5 月份交割合约、9 月份交割合约各自又有交割年份的更新,因此这里直接将 I1501、I1601……等 1 月份交割的各年份合约合并为「I01」系列合约,同理合并出「I05」系列合约,「I09」系列合约。主力连续用「I0」表示。

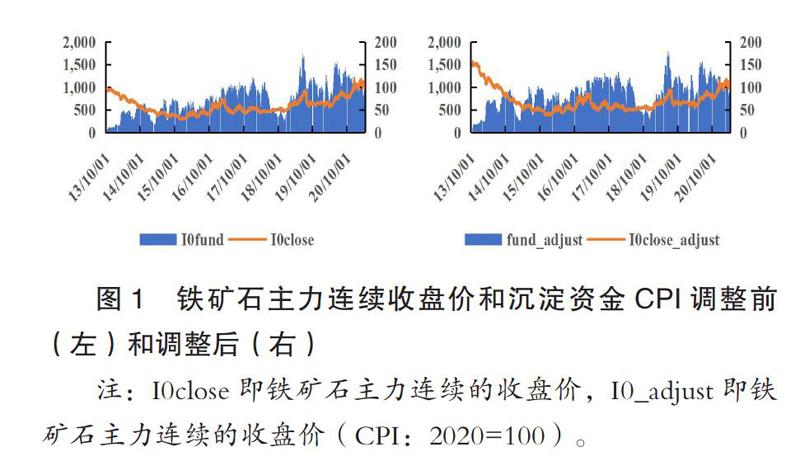

同时,在下面的分析中为了便于纵向对比观察,将对沉淀资金和收盘价按照 CPI(2020=100)折算为同一消费水平。

(一)描述性统计分析

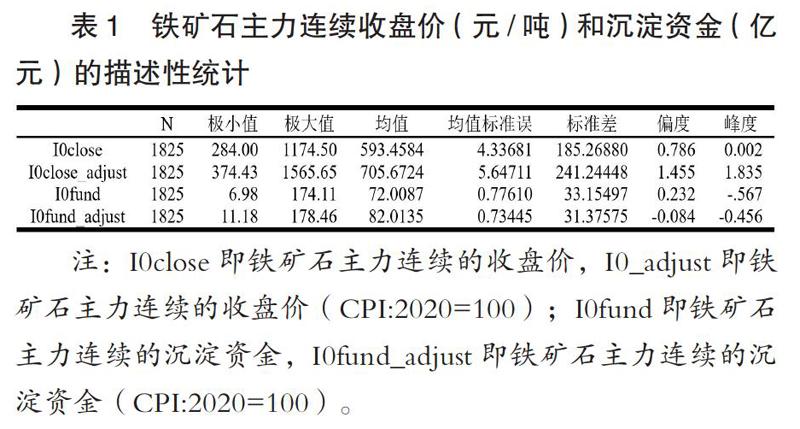

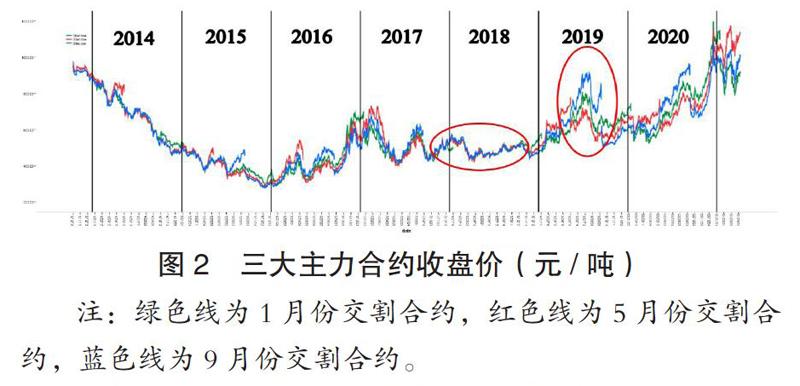

1.主力连续的期价和资金。铁矿石期货从上市到现在一共 1825 个交易日,主力连续的收盘价在 284.00-1174.50 元/吨范围运行,折合为 2020 年消费水平后即 374.43-1565.65 元/吨范围。因此如果剔除通货膨胀带来的价格变动,目前铁矿石 1000 元/吨左右的价位实际并不是很高。但是市场上一般看折合前的价格,因此铁矿石期价在某一点创历史新高时,在价位上更大一部分的原因在于宏观通货膨胀带来的抬价。

其中,2015 年在国内钢铁行业产能淘汰的大背景下,施行「史上最严」的新《环境保护法》,极大地抑制了需求端,年底跌到历史最低价 284 元/吨。2016 年,随着供给侧改革重心从需求侧向供给侧倾斜,铁矿石价格才正式开启上涨行情。

I0close 收盘价序列偏度为 0.786,右偏程度不大,峰度为 0.002,分布接近于正态分布。在折算为 2020 年消费水平之后,偏度系数变大为 1.455,右偏程度加大,峰度变大为 1.835,分布更加陡峭。说明实际上,铁矿石主力连续的收盘价整体上偏高,期价在高位的概率较大。

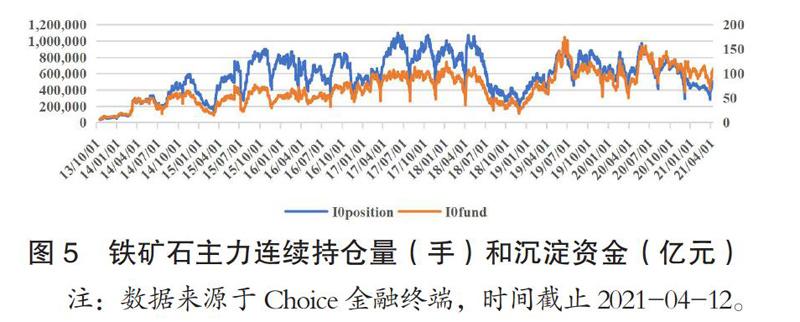

主力连续的历史最低沉淀资金在 11 亿元水平,最多达到约 178 亿元,每日沉淀资金范围在 11.18-178.46 亿元(这里的资金只讨论折算后的水平)。平均每天的市场沉淀资金达到 82 亿元,意味着每天期货市场收盘之后,平均有 82 亿元的资金仍然投在铁矿石期货市场里。

其中,在 2019 年 6 月,沉淀资金达到 178 亿元。2019 年,由于国际供应端的 Vale 矿难,铁矿石价格迅勐提升,从 470 元/吨涨到 920 元/吨,半年涨幅高达 95%。因此在这一大行情中,期货市场的投机者们加大资金投入力度,带动市场活跃起来。

沉淀资金序列偏度为-0.084,峰度为-0.456,比较接近正态分布,左偏程度较小,资金分布陡峭程度也较小,市场资金的分布接近正态分布,整体上资金运行较为规范稳定。

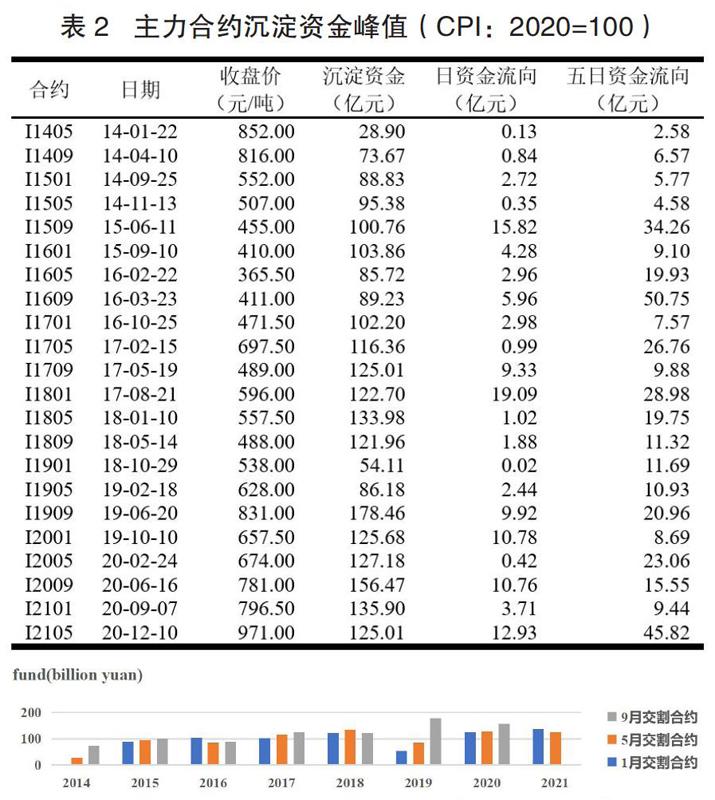

2.三大主力合约。主力合约历史沉淀资金峰值可以反映出历史投资者对于铁矿石市场的参与热度,当天的资金流向和近五日资金流向可以反映短期内投资者资金流入流出情况。

铁矿石期货上市以来,其主力合约资金峰值从 2014 年到 2018 年总体呈现逐步增长的趋势,从 28.9 亿元水平增长到 133.98 亿元水平。2018 年铁矿石供给过剩,供求关系的固化导致市场预期一致,铁矿石波动率不断收窄,远近价差长时间平水,沉淀资金大幅度降低。与 2019 年「Vale 矿难」重大事故引起的巨大行情形成明显反差,I1905 和 I1909 合约沉淀资金峰值大幅回升,I1909 合约沉淀资金达到 178.46 亿元的历史最高水平。2020 年以来沉淀资金峰值回归正常。

从每次沉淀资金达到峰值时对应的收盘价可以看出,从 I1405 到 I1605 铁矿石期价不断下滑,之后震荡提升。在每次沉淀资金达到峰值时,近五日资金流向均为流入状态。从三大主力合约收盘价图表也可以看出,2018 年交易合约 I1901 正在经历平稳震荡期,价差长期接近平水状态,2019 年交易合约 I1909 对应的铁矿石期价波动较大,不同月份之间的价差也开始拉大,同时高基差也贯穿全年,铁矿石期货的整体活跃度进一步得到提升。

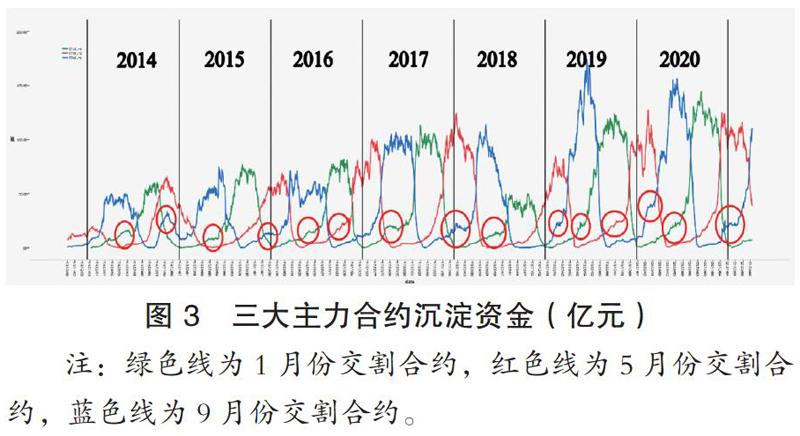

3.资金小峰活动。根据三大主力沉淀资金时序图可以看出,每条合约的资金在开始流入到流出至结束这个过程中,当上一条合约为主力并且沉淀资金处于高位时,该条合约沉淀资金会产生一个明显的小波峰;这意味着在主力合约交易较活跃的时候,有一部分投资者将资金投入下一主力合约中,采用的交易策略可能为远月基差交易。

具体来看,其中主力 I1501 沉淀资金峰值 60.13 亿元时,I1505 合约的资金提前投入,沉淀资金 29.83 亿元是主力资金的近一半值,随后仅仅经历了 29 个交易日,I1505 合约资金就达到了峰值,随后其资金也提前退出,而后就出现了 I1509 的「小峰活动」,小峰资金流入后,和其他合约在经历「小峰」之后的资金状况不同,I1509 合约资金流向和主力资金流向相同,经历「小峰」之后有大约三分之二的资金退出,之后再重新开始新一轮资金投入。

各主力合约资金达到峰值时,通过对其他合约的分析,发现 I1609 主力达到资金峰值 71.61 亿元时,I1605 有 31.24 亿元资金还在博弈,直到后续 I1605 资金逐渐流出,之后 I1609 合约再次接近沉淀资金峰值。I2105 主力合约达到资金峰值 125.01 亿元时,同期的 I2101 和 I2109 合约各有 36.12 亿元、11.19 亿元资金,同样非主力合约中很大的一部分资金还在上一主力 I2101 合约里持续博弈。

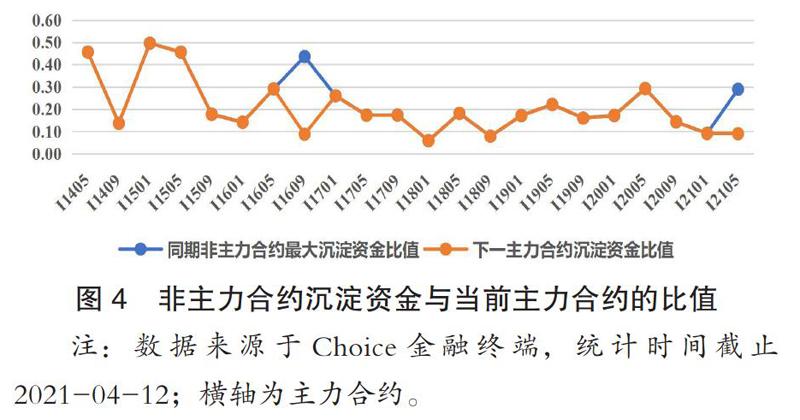

通过以主力合约沉淀资金为基数,计算峰值时间其他合约沉淀资金比值,从时序图中可以看出,最为明显的小峰活动产生在 I1505 为主力合约时期,I1505 沉淀资金达到峰值 60.13 亿元时,I1509 沉淀资金达到小峰值 29.83 亿元,达到主力合约的一半资金量。图表中出现的两条折线不一致的地方即 I1605 和 I2101 合约的资金滞留博弈。

在刚上市时,2014-2016 年间进行远月合约(下一主力合约)交易的资金占比较大;2017-2019 年远月合约交易不活跃,比值在 0.1 到 0.2 之间;I2005 主力时,远月资金与主力资金比值达到 0.3,随后远月资金持续下滑,市场对于远月合约的投资态度较弱。目前对于「小峰活动」的研究仅反映市场对于非主力合约的投资态度。

(二)铁矿石期货市场有效性分析

投资者对于期价涨跌的反应首先表现在资金的投入上面,因为从投资者的角度出发,其最关心的是投入的资金能够带来的最终盈利,即资金回报率,因此当一个投资者对后势期价看涨或看跌时往往最先考虑的是将要投入的资金数量,或中途根据情况加减仓时,往往最先考虑的也是要加入或者撤回多少资金。而且期货市场由于可以做多也可以做空,在期货价格上涨和下跌时都有机会赚取利润,因此对于市场有效性的实证研究中优先选择资金流向指标。

借助股市的有效市场假说(EMH)的检验方法,对 I01、I05、I09、I0(主力连续)序列进行平稳性方面的单位根检验、随机性方面的游程检验和自相关性方面的 Q 统计量法,对期货市场的资金运行的情况进行分析。

检验结果得出,平稳性方面,I01、I05、I09、I0 沉淀资金序列在显着性 0.05 下认为均是非平稳序列,识别为 AR(2)和 AR(1)模型,该四条序列都是有记忆性的序列,过去的行为对将来的发展产生影响。

随机性方面,以 0 为界线检验资金流向的方向随机性,得出 I01、I05、I09 的资金流向在显着性 0.05 的水平下认为是随机的,I0 的资金流向在显着性 0.05 的水平下不符合随机游走假设,这意味着背后存在一只「无形的手」在操纵着主力连续的资金流向。

自相关性方面,I01、I05、I09 资金流向序列均为强自相关性,I0 资金流向序列在显着性水平 0.05 下不具有自相关性。

因此,可以认为国内的铁矿石期货市场资金运行情况不能充分反映所有过去的历史信息,弱式有效的假说不成立,期货市场的资金技术分析能够帮助投资者获得超额利润。在以下对于资金流向的分析中,只对 I01 系列合约、I05 系列合约和 I09 系列合约进行讨论,不再对主力连续序列进行讨论。

(三)资金流向的实证分析

选取 Choice 金融终端的日数据,假设在每条合约交易活跃的状态下,恰好存在一位投资者持仓度过一段理想行情,在该段时间内赚取最大利润,那么影响其后续操作的可能包括建仓时的相关指标和阶段指标,根据铁矿石日 K 线走势可以观察得到一段行情最长持续时间大约为 60 个交易日,一般中短期行情大概可以持续 20 个交易日。

由于在市场有效性分析中,对沉淀资金序列识别为 AR(2)或 AR(1)模型,加上对资金流向序列的非随机性验证,因此对于资金流向序列的研究不再采用 ARIMA 等模型,而是在 60 个交易日长期影响和 20 个交易日中短期影响的假设基础上,简单地探讨滞后 60 阶和滞后 20 阶内相关变量对资金流向带来的扰动作用。

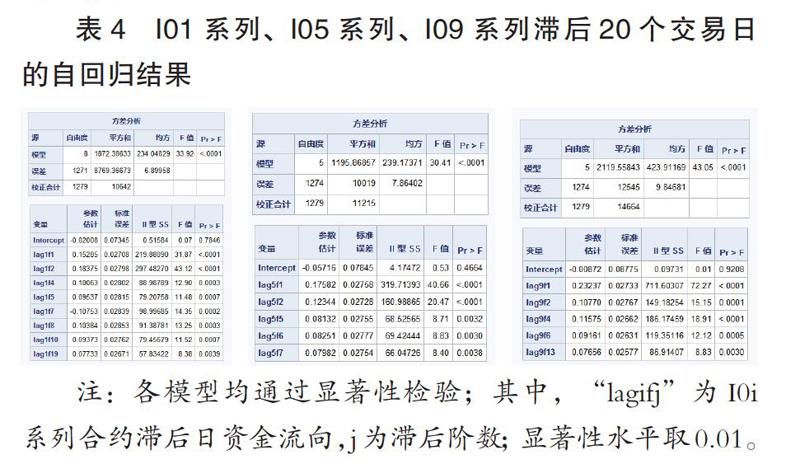

1.资金流向自回归分析。通过对滞后 60 个交易日的回归结果得出,I01 系列合约 8 日前、10 日前资金流向对当日资金流向产生正向影响,I05 系列合约 13 日前、27 日前资金流向对当日资金流向产生正向影响,I09 系列合约 3 日前、4 日前、6 日前、12 日前和 18 日前资金流向对当日资金流向产生正向影响。根据市场实际情况,该结果更多地反映资金投入周期现象,即 n 日前资金流向与当日资金流向产生同向变化,并且存在-0.1 至 0.25 倍数之间的关系,说明投资者对市场反应时间和反应程度的不同。

即对于 I01 系列合约的投资者来说,更关心短期市场行情变化,8 到 10 个交易日为一个周期,大部分投资者会再次根据确认的市场行情采取调整仓量资金的措施。

对于 I05 系列合约,由于主力期间经历春节,与上半年和下半年的铁矿石行情黄金时期相比较而言,投资者对市场的期待相对较低,因此更多反应的是投资者对于期货市场的关注周期为短期的 13 个交易日和长期的 27 个交易日。

对于 I09 系列合约的投资者来说,经历「金九银十」阶段,投资者既关注一周的短期行情,也关注 18 个交易日的整体情况,因此更多的也是存在周期影响。

因此将滞后阶数限制在一个月内即 20 个交易日,回归结果如下:

从结果可以看出,显着影响 I01 系列合约资金流向的为 1 日前、2 日前、4 日前、5 日前、7 日前、8 日前、10 日前、19 日前的资金流向,显着影响 I05 系列合约资金流向的为 1 日前、2 日前、5 日前、6 日前、7 日前的资金流向,显着影响 I09 系列合约资金流向的为 1 日前、2 日前、4 日前、6 日前、13 日前的资金流向。

从短期资金推动效果来看,近两个交易日资金推动作用较为明显,推动作用较大,近 4 至 10 个交易日期间的资金推动也有一定效果,并且所有合约都具有该短期资金推动效应。而较长期的 13 至 19 个交易日的资金推动作用只体现在 I01 系列合约和 I09 系列合约。

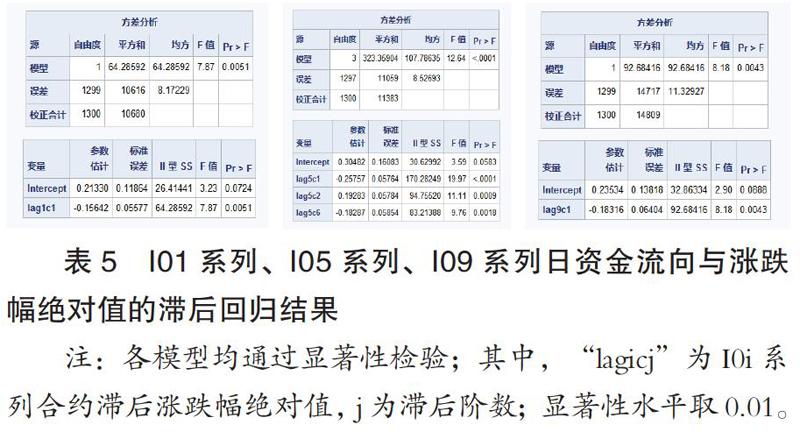

2.资金流向与持仓变动、价格变动的滞后回归分析。(1)资金流向与价格变动。从持仓量和沉淀资金的时序图可以看出,持仓量和沉淀资金是同趋势变化的,主要是由于持仓量能够达到 100 万手的量级,市场沉淀资金的多少取决于持仓量的多少,所持合约的数量直接反应手中资金的数量。

但是由于期货市场存在做空机制,因此在期货价格变动时,沉淀资金可能流入或流出,即当一段行情下跌时,资金可能不断流出,也可能不断流入。这和股市的资金意义有着本质的区别,因此这里从价格变动幅度的大小对资金流动的多少的影响进行滞后回归分析。

分别以日资金流向的绝对值和近五日资金流向的绝对值为被解释变量,分别在滞后 20 阶和滞后 60 阶的价格涨跌幅绝对值下进行逐步回归。综合来看,这里所有滞后模型普遍存在拟合效果差,模型 R 方较低,对模型的解释因素过少,但是拟合的模型通过显着性检验,说明模型的线性关系显着,具有统计意义。而且常数项的显着检验 P 值均小于 0.05,即常数项里隐藏影响资金流向变动的主要因素还未提取出来。

具体来看,在以日资金流向绝对值的滞后回归模型中,发现铁矿石所有合约上一交易日的涨跌幅绝对值均对资金流向绝对值产生正向影响,即上一交易日价格变动的幅度越大,本日资金流向变动的幅度也越大,并且影响的效果也较为明显。这存在着两种情况,即在价格剧烈变化之后,资金有可能大幅流出,也有可能大幅流入。

因此,接下来以日资金流向为被解释变量,以价格涨跌幅绝对值为解释变量进行滞后回归,发现铁矿石所有合约上一交易日的价格涨跌幅绝对值均对资金流向产生负向作用,即上一交易日的价格变动越大,本日的资金流出现象越严重,说明投机者对于上一交易日的大涨或大跌采取的措施更偏向于退出市场观望。

对于该现象,一种原因是在上一交易日赚取大量利润之后及时止盈出场,相反,亏损的投机者及时止损出场;另一种可能还存在于近日打算入市的投机者在大涨或大跌之后打乱了原有的节奏,在后市存在极大的不确定性价格延续时不会轻易入手操作。

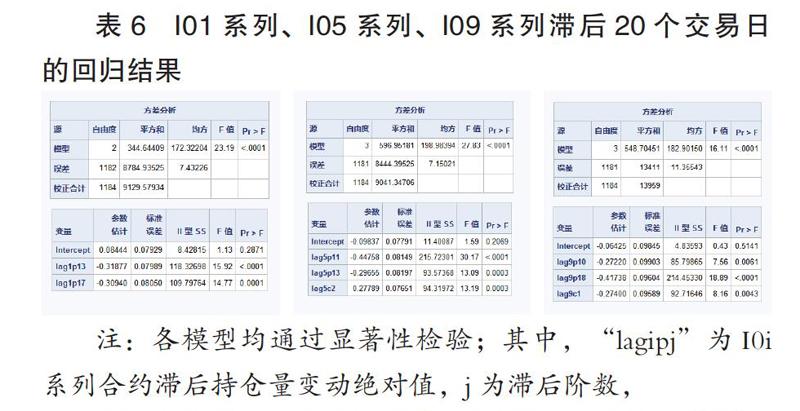

(2)资金流向与持仓变动、价格变动。通过对价格变动绝对值和持仓变动绝对值标准化消除量纲影响,以资金流向为被解释变量,以滞后 20 个交易日的价格变动绝对值和持仓变动绝对值为解释变量构建滞后模型:

通过结果可以得出,消除价格和持仓的量纲影响之后,整体上持仓对于资金的滞后作用较为明显,这也就意味着,实际上目前资金的运行受到历史持仓的影响较大,并且对于铁矿石期货合约来说,大概率会在持仓 10 到 20 个交易日之后再次进行较大幅度的仓量调整。并且持仓系数均为负值,说明在大部分投机者的布局中,大概率会以 10 到 20 个交易日为一个布局周期,周期完毕则资金退场。

对于价格变动来说,能够对目前的资金运行带来较大影响的,依然偏向于前一两个交易日的波动。从回归结果来看,I01 系列价格变动没有进入模型,说明在较为严格的显着性水平下,8 月份到 12 月份之间投机者对于短期价格波动的关注程度不是很强,而是更关注于整体的布局方向。

I05 系列两个交易日前的价格变动幅度对现在的资金运行产生正向影响,即两个交易日前的价格变动幅度越大,目前资金流入更多,更偏向于采取顺势操作。

I09 系列一个交易日前的价格变动幅度对现在的资金运行产生负向影响,即上一个交易日的价格变动幅度越大,目前的资金出逃现象越严重,更偏向于控制风险。

四、结论

本文对于市场资金的解读主要围绕资金运行的规律展开,借助市场有效性假说(EMH)和自回归、滞后模型来研究铁矿石期货市场的现状和投机者的资金行为,主要得出以下六点结论:

第一,铁矿石期货价格的不断抬升很大一部分原因在于宏观面的通货膨胀,并且剔除通胀因素之后期价在高价位的概率较大。

第二,在铁矿石期货刚上市的前三年市场对于远月主力合约的投资比较积极,近几年远月的投资热情逐渐下降,甚至停留在上一主力合约中继续博弈。

第三,国内铁矿石期货市场资金运行情况不能充分反映所有过去的历史信息,弱式有效假说不成立,期货市场的资金技术分析能够帮助投资者获得超额利润。

第四,从短期资金推动效果来看,近两个交易日的资金滞后自回归作用较为明显,对于 4 到 10 个交易日期间的资金推动也有一定效果。具有较明显长期资金推动作用的只体现在 I01 系列合约和 I09 系列合约上。

第五,铁矿石所有合约的上一交易日价格变动幅度越大,本日资金流出现象越严重,说明投机者对于上一交易日的大涨大跌采取的措施更偏向于退出市场观望。

第六,相对于价格变动来说,历史持仓对目前资金运行的滞后作用更显着,在大部分投机者的布局中,更偏向于以 10 到 20 个交易日为一个布局周期,周期完毕则资金离场。

研究期货市场投机者的资金行为是了解期货市场资金运行规律的基础,对于投机者来说可以更好地了解市场大部分人的布局规模和时间并且及时调整仓量;对于交易所来说可以更好地通过资金运行情况来寻找合适的切入点进行管理和调整相关合约原则。但是本文仅从持仓、价格和资金三个维度进行了探讨,并且仅从线性方面的滞后作用进行了探讨,仍有一定的局限性,加上期货市场的品种之间关联也较大,会受到板块资金轮动的影响,因此对于铁矿石期货市场的资金运行规律还有更多探讨的空间。

作者单位:北京林业大学

作者 谢姗姗 翟祥