重大资产重组的短期股价效应研究

作者

作者

摘要:本文以我国 A 股上市公司 2015-2020 年的重大资产重组事件为研究对象,考察了重大资产重组事件对股票价格的短期影响以及是否存在信息泄露的问题,实证分析发现:窗口期的累积异常收益率显着为正,公告前窗口期的累积异常收益率也显着为正。研究结果说明,投资重组类股票能够获得超额收益,重大资产重组公告发布前存在信息泄露现象,与此同时,本文还发现,资产剥离不能带来显着的超额收益。研究结果不仅为广大个体投资者提供了可能盈利的事实依据,也有利于监管者制定政策,保护投资者利益,推动我国资本市场发展成熟。

关键词:并购重组 事件研究法 累积异常收益率 内幕交易

一、引言

上市公司通过并购重组的方式实现企业发展战略转型以及资产的合理配置,是目前资本市场关注的热点话题之一。对于广大投资者而言,并购重组作为公司一项基本面的利好消息,会迅速在二级市场上得到体现。但在现阶段我国资本市场制度不健全的情况下,一些投机性重组行为导致的股价异常波动时有发生,让企业并购重组的真实目的脱离本质,从而成为证券市场中炒作的热点。重组类股票值不值得投资?能否获得超额收益?短期持有还是中长期持有?是广大个体投资者非常关心的问题。

鉴于此,本文选取中国 A 股市场作为研究背景,采用事件研究法,试图从公司重大资产重组公告窗口期的累积异常收益率浅析投资重组类股票是否能够获得超额收益,以及是否存在信息泄露问题。利用 A 股上市公司 2015-2020 年的 1,125 个重大资产重组事件为样本,本文发现多个短窗口期内的累积异常收益率显着为正,说明投资重组类股票短期内能够获得超额收益,本文还发现重大资产重组公告发布前的累积异常收益率也显着为正,说明重大资产重组公告发布存在信息泄露问题。

二、文献回顾与研究假设

(一)公司绩效与投资者收益

并购重组是公司谋求发展的主要方式,目的可能是协同效应、规模经济、多元化经营、买壳上市等。国内学者就并购重组对公司绩效的影响进行了研究。廖理和朱正芹(2004)研究发现,重大资产重组后企业盈利能力指标得到了显着改善,其他指标提高不显着,表明我国上市公司的重组是实质性重组而非报表性重组,并购重组对公司治理是有正面效应的。

并购重组看似能够给公司创造价值,但对于广大的个人投资者而言,买卖股票不是为了成为股东坐享分红,而是为了股票的买卖价差,获得投资收益。高见和陈歆玮(2000)研究发现资产重组在公告前被视为利好消息,但消息公告后迅速大幅消化,并且短期股价波动并非长期收益预期的反映。

对于不同的资产重组方式,雷辉和陈收(2006)采用市场模型法研究发现,发生了资产重组但控制权没发生转移的公司中,采取股权转让方式的上市公司获得的超额收益最小,而采取其它资产重组方式的有稳定更高的超额收益。

针对资产重组可能带来短期超额收益的情况,近年来我国学者提出了股价泡沫的说法,并对试图对其原因进行分析。李腊生等(2016)通过理论推导结合 2014-2015 年的样本,研究发现,上市公司并购重组事件会引发并购重组公司的股价泡沫。

从以上研究可以发现,并购重组不仅能提升公司的治理绩效,也可能为个体投资者带来投资机会,故提出本文的第一个研究假设。

H1:投资重组类股票短期内能够获得超额收益。

(二)内幕交易与信息泄漏

信息泄露通常伴随着内幕交易,获得内幕信息的人员在信息尚未公开前提前买卖相关证券会严重损害其他投资者的利益。我国学者针对资产重组事件的信息泄露问题早有研究,祝红梅(2003)实证研究发现,资产重组严重引起上市公司的股价和交易量出现大幅异常波动,存在比较严重的内幕交易和股价操作行为。周艳和王初(2013)以 2010 年上市公司的资本重组事件为样本,发现在公告前后较短时期内资产重组公告对重组公司股票收益有正向影响,公告前信息泄露现象普遍存在。郑洁和余丽霞(2017)以 2013-2015 的沪市 142 个样本,研究发现收购兼并、股权转让、资产剥离存在显着的正收益,而资产重组公告前提前的信息泄露会导致股价异常波动。

以上研究可以发现,资产重组公告发布前存在信息泄露问题,这将导致个体投资者利益受到侵害,故提出本文的第二个研究假设。

H2:重大资产重组报告发布存在信息泄露问题。

三、数据来源与研究设计

(一)数据来源及处理

本文选取 2015 年至 2020 年我国上市公司全部重大并购重组事件作为研究总样本。并购重组事件表、个股日度交易数据、各分市场日度交易数据和日风险评价系数数据均来自 CSMAR 数据库。本文得到的初始样本共计 1,848 个,并经如下筛选过程:一是剔除 B 股公司样本 5 个;二是剔除科创板和创业板公司样本 400 个;三是相关变量缺失的公司样本 318 个,最终得到 1,125 个样本。

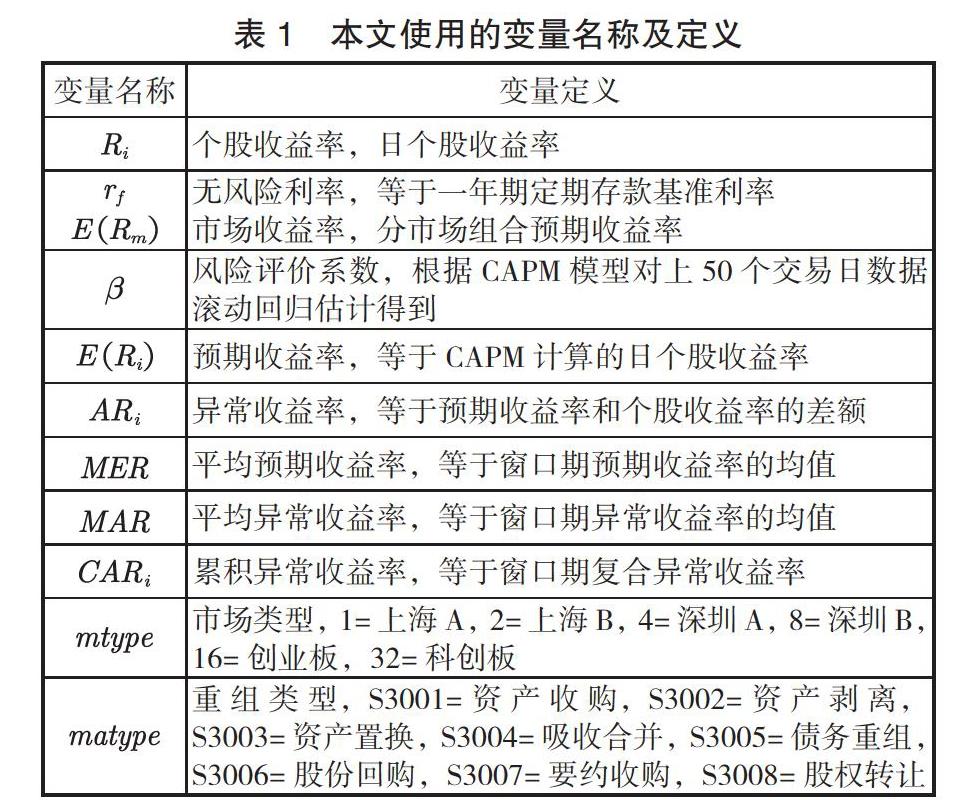

(二)变量定义与度量

重组类型,S3001= 资产收购,S3002= 资产剥离,S3003= 资产置换,S3004= 吸收合并,S3005= 债务重组,S3006= 股份回购,S3007= 要约收购,S3008= 股权转让

本文的研究目的在于检验投资重组类股票是否能够带来超额收益以及重大资产重组公告首日前是否存在信息泄露。对于此类问题,国内外常用事件研究法(张新,2003)进行实证分析,本文同样采用该方法,对累积异常收益率进行度量,其度量过程如下:

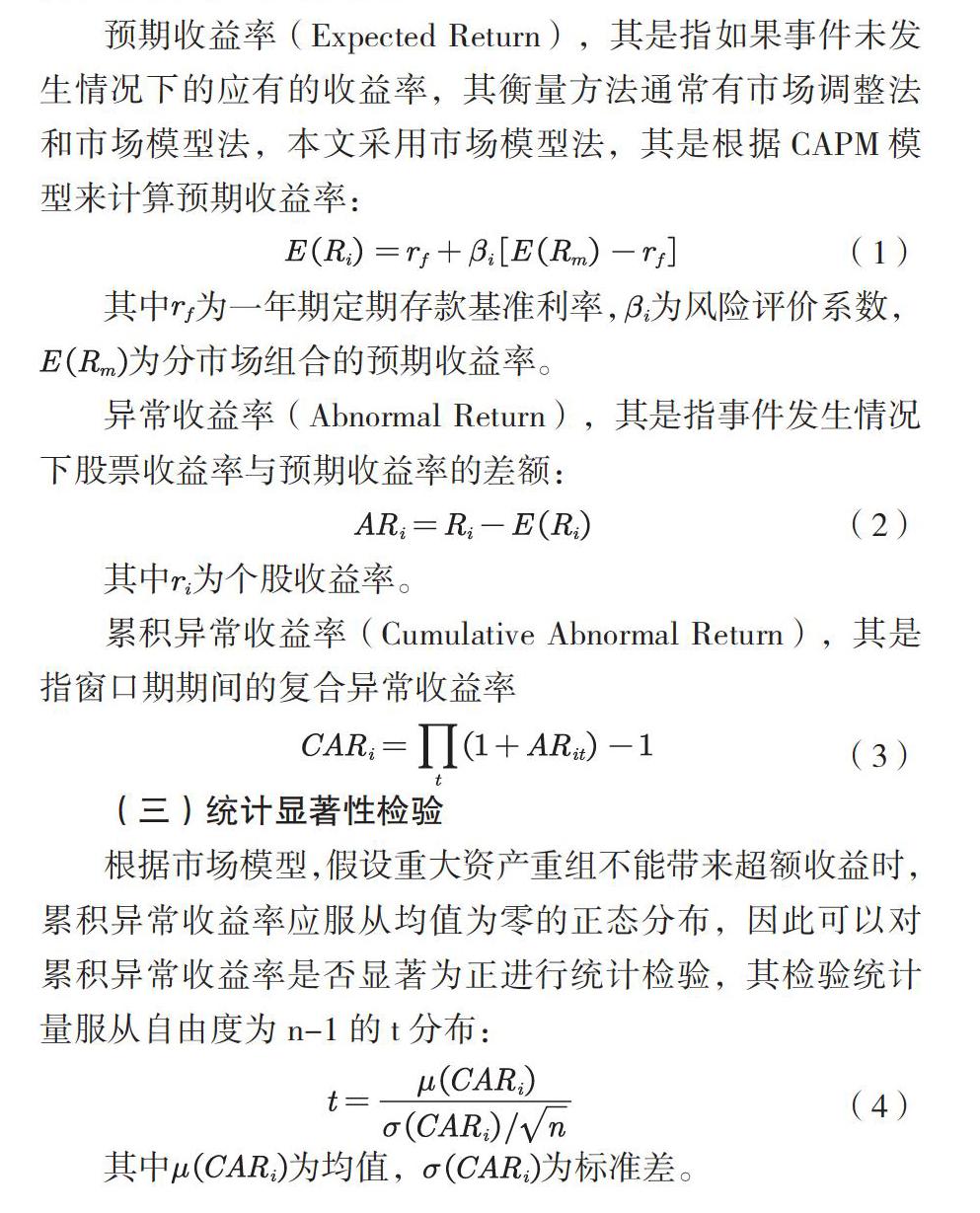

预期收益率(Expected Return),其是指如果事件未发生情况下的应有的收益率,其衡量方法通常有市场调整法和市场模型法,本文采用市场模型法,其是根据 CAPM 模型来计算预期收益率:

其中为一年期定期存款基准利率,为风险评价系数,为分市场组合的预期收益率。

异常收益率(Abnormal Return),其是指事件发生情况下股票收益率与预期收益率的差额:

其中为个股收益率。

累积异常收益率(Cumulative Abnormal Return),其是指窗口期期间的复合异常收益率

(三)统计显着性检验

根据市场模型,假设重大资产重组不能带来超额收益时,累积异常收益率应服从均值为零的正态分布,因此可以对累积异常收益率是否显着为正进行统计检验,其检验统计量服从自由度为 n-1 的 t 分布:

其中为均值,为标准差。

若窗口期的累积异常收益率显着为正,则说明投资重组类股票可以获得超额收益。若公告前的窗口期的累积异常收益率显着为正,则能说明重大资产重组公告发布前存在内幕交易。

四、实证检验结果与分析

(一)描述性统计

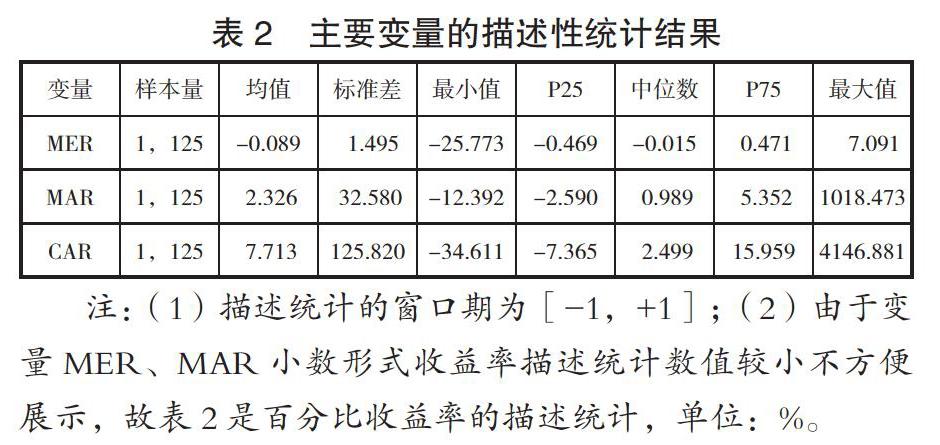

表 2 列示的主要变量的描述性统计结果:(1)平均预期收益率(MER)P25、中位数和 P75 分别为-0.469%、-0.015% 和 0.471%,可以发现样本窗口期间没有明显的整体涨跌倾向,平均预期收益率较对称。(2)平均异常收益率(MAR)均值和中位数分别为 2.326% 和 0.989%,说明总体有正的异常收益率,但样本中少部分占有高的正异常收益,其最大值 1018.473%。(3)累积异常收益率(CAR)均值和标准差分别为 7.713% 和 125.820,变异系数 16.313,说明不同样本间存在较大差异,少部分样本占有高额的累积异常收益率。

(二)回归分析结果

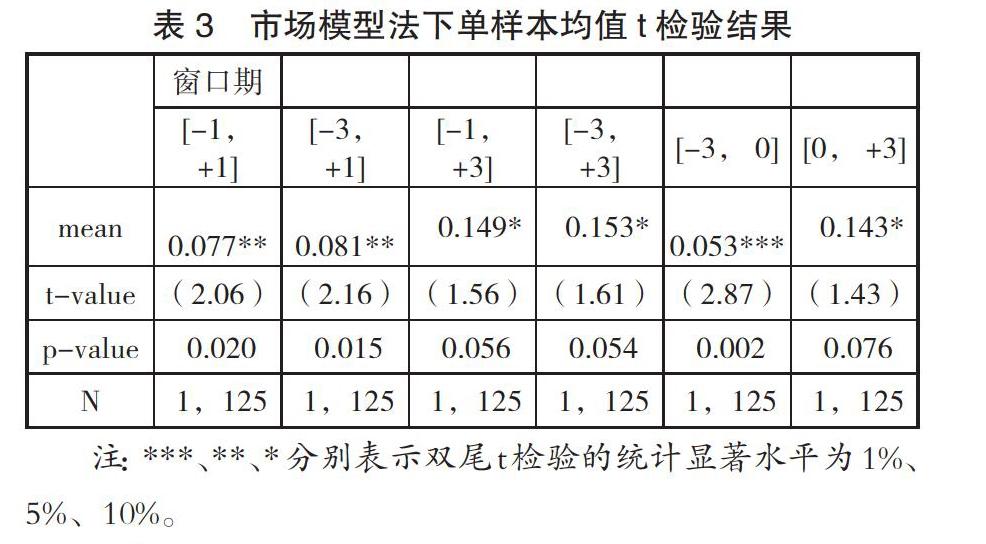

表 3 汇报了几个主要窗口期的单样本 t 检验结果。可以发现,下列包含公告后三个交易日的窗口期在 10% 的显着性水平下累计异常收益率均显着为正,未包含公告后三个交易日的窗口期在 5% 的显着性水平下累积异常收益率均显着为正。这说明,投资重组类股票短期内能够获得正的超额收益,很好地支持了本文的研究假设 H1。

此外,本文发现包含公告前三个交易日窗口期的显着性水平明显高于包含公告后三个交易日窗口期的显着性水平,如[0,+3]和[-3,0],虽然公告当天及公告后三个交易日的累积异常收益率均值高于公告前三个交易日及公告当天,但是前者的显着性不如后者。公告前三个交易日及公告当天的累积异常收益率显着为正,这说明,重大资产重组首次公告前存在内幕交易问题,这很好地支持了本文的研究假设 H2。

(三)稳健性分析

1.市场调整法。前文对预期收益率的衡量方法采用的是市场模型法,为检验上述回归结果的稳健性,现采用市场调整法对预期收益率进行估计,重新进行单样本均值 t 检验。结果发现,通过市场调整法得到的显着性高于市场模型法所得到的,均在 1% 水平下显着,同样支持上述得到的研究结论。

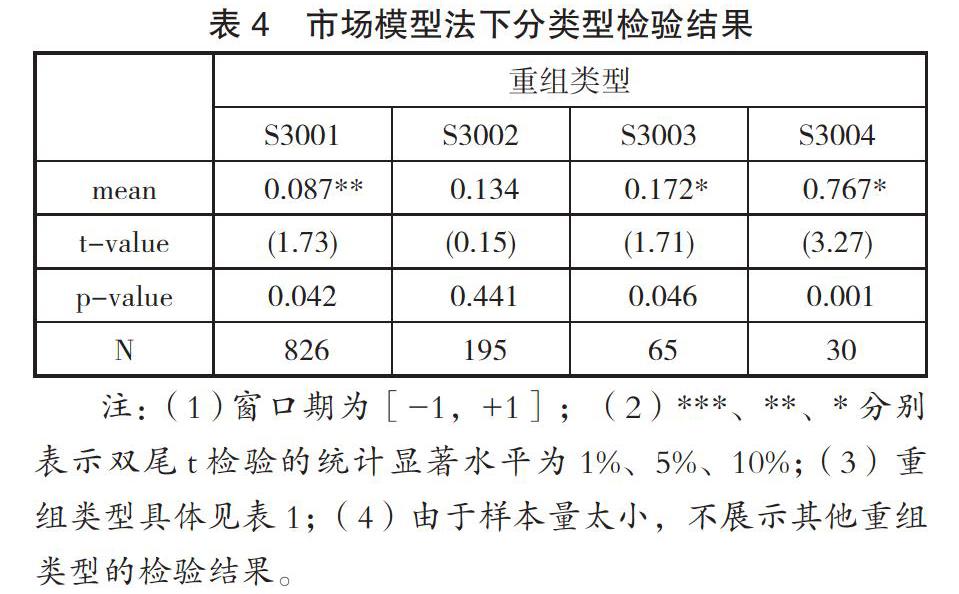

2.重组类型。本文还对不同的重组类型分别检验,结果发现,资产收购(S3001)、资产置换(S3003)、吸收合并(S3004)三种重组类型有显着为正的累积异常收益率,而资产剥离(S3002)并不显着,这与雷辉和陈收(2006)、郑洁和余丽霞(2017)的研究结论不同,可能的原因是雷辉和陈收(2006)只考虑了未发生股权转移的资产重组样本,而郑洁和余丽霞(2017)的样本较少而产生的差别。本文认为不显着的原因可能是资产剥离对买卖双方公司的影响存在较大差异。

3.涨跌幅显着。我国证监会为了抑制过度投机行为,防止市场出现过分的暴涨暴跌,设置了涨跌幅 10% 的限制。前文中利用 CAPM 模型计算的预期收益率有个别超过了涨跌幅限制,为了研究的严谨性,故将涨幅超过 10% 的预期收益率调整为 +10%,跌幅超过 10% 的预期收益率调整为-10%。将调整后的样本重新进行单样本 t 检验,由于研究结果几乎无差异,本文不再呈现。

以上三种稳健性分析测试结果都进一步支持了本文的研究假设。

五、研究结论与实践启示

本文采用事件研究法分析投资重组类股票能否获得超额收益,基于 2015-2020 年我国 A 股上市公司的重大资产重组事件,本文得出结论:一是投资重组类股票能够获得短期的超额收益;二是重大资产重组公告发布前存在信息泄露问题;三是资产剥离不能带来显着的超额收益。

本文的研究结论具有重要的实践启示和政策参考价值。本文的研究结论表明,投资重组类股票短期内能够获得超额收益,这为广大投资者提供了一种可能盈利的事实依据。与此同时,重大资产重组公告的发布存在明显的内幕交易,这为政策制定者提供了一个事实依据,有助于我国资本市场发展成熟。

参考文献:

[1]高见,陈歆玮.中国证券市场资产重组效应分析[J].经济科学,2000(01):66-77.

[2]雷辉,陈收.基于长期超额收益率的不同资产重组方式绩效实证研究[J].财经理论与实践,2006(05):45-49.

[3]李腊生,陈志芳,康洁.企业并购重组中的泡沫经济[J].统计研究,2016,33(07):28-37.

[4]廖理,朱正芹.上市公司重大资产重组的业绩改善研究[J].中国工业经济,2004(10):97-104.

[5]张新.并购重组是否创造价值?——中国证券市场的理论与实证研究[J].经济研究,2003(06):20-29+93.

[6]郑洁,余丽霞.我国上市公司资产重组与股价异常波动的关联性研究[J].金融发展研究,2017(04):60-67.

[7]周艳,王初.上市公司资产重组信息报告、股价变动与股市效率的实证研究[J].中国证券期货,2012(12):3-4+7.

[8]祝红梅.资产重组中的内幕交易和股价操纵行为研究[J].南开经济研究,2003(05):60-62.

作者单位:西南财经大学

作者 兰宗斌 周子琪