日本海外投资的区位选择分析

作者

作者

【摘要】利用成本优势、参与市场竞争、获取海外资源和实现战略布局是日本海外投资区位选择的几种主要动机。近年来日本海外直接投资在世界区位重新调整,投资的产业结构不断升级,产业布局集聚化发展。我国应结合区位优势分流日资,强化政策对产业投资的引导作用,并积极寻求与日本投资合作的新领域,多维度助力我国经产业升级和经济发展。

【关键词】日本 投资 区位选择 中国 对策

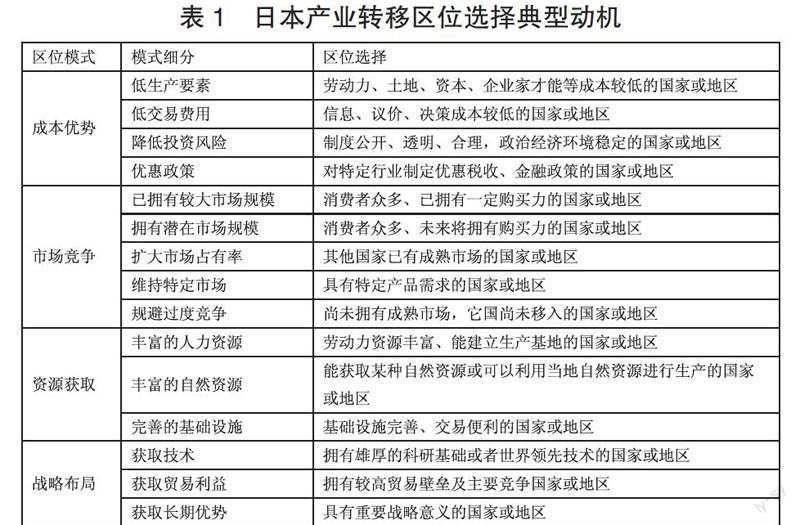

一、日本海外投资的区位选择动机

一国进行海外投资不仅受到本国、东道国经济环境的影响,还受到国际经济环境的影响。制约因素的不同决定其拥有不同的投资动机,不同的动机决定了其投资的区位选择。一般说来,日本进行海外投资主要有成本优势型、市场竞争型、资源获取型、战略导向型等典型动机(见表 1)。

资料来源:参考相关文献总结整理。

(一)利用成本优势

成本最小化是海外投资生产区位选择的重要标准之一。随着交通和通讯技术的提高,传统的以杜能、韦伯、勒施等为代表的区位选择理论认为运输成本是制约企业投资区位选择的唯一成本要素已经世易时移。新形势下,劳动力成本、土地成本、资源成本、原材料成本、交易费用、风险成本和政策成本等综合成为生产成本的组成部分。如日本在欧洲进行的制造业的投资,其区位一般选择在研发能力较强、工资成本较低、市场规模较大的地区。日本企业生产区位的选择对成本十分看重,同等条件下,日企更倾向于向综合成本相对较低的区位进行投资。日本最初的劳动密集型产业的海外生产,特别是对其周边亚洲国家的投资,主要是其将已失去成本优势的产业的生产转移到亚洲其他发展中国家。因此,获取成本优势的投资转移是在亚洲的主要类型,如日本企业对中国和东盟的食品业、纺织业的投资生产等均出于此动机。

(二)参与市场竞争型

日本国内市场狭小,特别是 90 年代以来经济萎靡不振导致国内需求不足,国内投资发展缓慢。因此,海外市场对日本企业乃至日本经济的发展显得尤为重要。对于边际产业,日本首先选择亚洲的近邻国家投资生产,一方面通过逆进口实现本国的该类产品的消费,另一方面利用自己的品牌优势、质量优势争取东道国市场。上世纪 80 年代以后,日本对亚洲的发展中新兴市场如中国的劳动密集型直接投资,从获取成本优势单一动机演变为以获取当地市场和成本优势双动机的局面。新世纪以后,这类产业随着成本优势的削弱,经济效益在不断下降,因而成本优势型直接投资比重在降低,市场竞争型投资转移占据主要地位。特别是日本具有比较优势的资本、技术密集型产业投资,对市场规模、市场潜力和东道国的经济发展前景的要求更为严格,因而这类投资以参与市场竞争为主要目的,如日本汽车产业在亚洲的投资:日本目前在中国进行投资生产和技术合作的汽车企业就有 12 家,项目达 20 余项。这一是因为中国拥有较大市场规模、能够获取高额利润;二是为了与其他发达国家如美国、德国等争取中国的市场份额,在该产业强国中能拥有一席之地。

(三)获取海外资源

第一,自然资源的匮乏阻碍了日本经济的发展,获取自然资源是其海外生产区位选择主要考虑之一。除石油外,电子、国防产业不可或缺的稀有金属、铁矿、铜几乎全部依赖进口(王安建,2002)。日本很早就建立了战略资源储备制度,自 1975 年开始实施《石油储备法》以后,战略资源储备制度就将石油、煤炭、铁矿石、木材、有色金融、天然气及粮食都成为储备对象。在这种背景下,「变他国资源为自己资源」是一贯奉行的政策。为获取海外油田、矿山的开采,政府采取给企业提供低息贷款、无偿给予国家研发的技术支持等措施鼓励海外投资。获取资源的方式也从以进口为主,向参与资源勘查、开发建设、海外投资生产等多元化方式发展,将自然资源对经济发展的限制降至最低。日本最大石油公司新日石油公司有四个主要获取石油资源的地区,分别是东南亚、大洋洲、英国北海和美国墨西哥湾。第二,日本投资的区位选择还受到人力资源丰富程度的影响。资源获取型直接投资在获取人力资源方面有两种战略。一是投资发展中国家获取廉价劳动力。日本劳动力成本较高,普通工人的月收入大约比美国高 40%,是中国的 18~43 倍,韩国的 3 倍,新加坡的 3~5 倍,菲律宾的 10~20 倍,泰国的 10~19 倍(张曙霄,2004)。因而,日本对低附加值的家用电器、汽车音响等制造业向海外低成本生产区域转移,对管理人员采用以母国为中心的集中管理,对生产人员实现当地化,以获取劳动力成本优势。二是投资发达国家获取高级人才。日本对这一区域的转移生产多是市场竞争型、战略导向型和资源获取型相结合,在获取技术和市场的同时,利用当地高科技人才实现企业的生产和管理。

(四)实现战略布局

日本向海外直接投资越来越多地利用全球资源,以确立国家和企业的长期战略优势。这类投资以技术获取为主要内容,以扩大市场势力和规避贸易壁垒为表现形式,以获取长期战略优势为主要目的。日本企业在经营上不仅只为自身生存,而是具有追求企业成长和注重长期战略发展的特征,也即投资时对长期利益更为重视。战后日本在电子、汽车等领域迅速成长,并逐渐与美国、欧洲抢占全球市场,「日本制造」延伸至全世界。日本一方面加大本国的研发技术,一方面通过各种方式获取世界先进技术,美国作为技术研发的世界高地吸引了大批日企的投资,出现了流向美国的技术获取型直接投资。在亚洲,「四小龙」的生产技术水平普遍较高,也吸引了大量技术获取型的日资。随着与美国等发达国家贸易战的升级,日本通过出口中间产品,在亚洲生产基地进行生产加工和组装,再转向其他发达国家进行销售,有力地缓解与竞争对手的贸易摩擦,同时低廉的成本让其获得了持久的贸易利益。总之,战略导向型直接投资是日本与竞争对手开展战略竞争、抢占全球技术制高点、获取长期战略优势的主要方式。

二、日本直接投资的区域布局与产业分布

自 1985 年广场协议日元大幅升值之后,日本海外转移生产的步伐加快。随着世界经济形式的剧烈变动,各大洲区位条件和比较优势发生了显着变化,这种变化广泛存在于亚洲与其他洲际之间以及亚洲区域内的各国之间。在日本国内产业结构升级的背景下,投资的地域性差异更为明显,在空间上和产业上呈现出非均衡分布与集聚的特征。

(一)全球区位选择明显调整

第一,北美投资地位明显上升。北美是日本传统的投资大区。2014 年,受美国经济复苏影响,日本对美投资 416.1 亿美元,占对全球总投资的 35.2%,高居首位。第二,欧洲投资地位下降。日本对欧洲的投资在危机之初一度下降,但 2010 年触底后连年增长至 2013 年 322.2 亿美元的高位。但受欧债危机影响,2014 年对欧洲的投资下降至 247.7 亿美元,降幅高达 23.1%,占比 21.0%。第三,对亚洲投资略有下降,区域内格局重塑。亚洲一直是日本对外直接投资和产业外移的重点地区。至 2008 年,投资额达 233.48 亿美元,是 2000 年的近 11 倍。2014 年,日本对亚洲投资 352.2 亿美元,同比下降 13.0%,近两年超越欧洲为日本第二大投资区。但在亚洲内部,日本对中国投资出现了危机后连续两年下降的局面,2013 年和 2014 年降幅分别高达 32.5% 和 26.4%,2014 年投资额仅为 67 亿美元,不足 2012 年的一半。对东盟的投资在 2014 年同比也下降了 13.7%,为 203.5 亿美元。但对 NIES 的投资却勐增至 138.2 亿美元,增幅高达 54.3%,其中香港和台湾增幅分别为 53.2% 和 42.7%。

(二)投资的产业结构升级

2012 年,制造业投资同比下降 15%,为 492.5 亿美元;2013 年再次下滑至 424.7 亿美元,同比下滑 14%。目前,制造业中交通运输机械设备、化学医药和电气机械位列投资前三位。截至 2014 年,这三大产业投资累计分别为 13.3 万亿日元、12.0 万亿日元、10.8 万亿日元,占制造业投资额比重分别为 20.4%、18.4% 和 16.6%,合计占比达 55.3%。与制造业疲弱态势相反,其非制造业投资比例近年来持续攀升。危机以后,制造业投资明显低于非制造业投资(2011 年除外)。2013 年非制造业投资额 925.8 亿美元,是制造业的 2.2 倍;2014 年非制造业较制造业投资多 50.6 亿美元。非制造业投资以金融保险、批发零售和矿业为主要投资产业,三者合计占非制造业比重高达 76.3%。

(三)投资产业布局集聚化

至 2014 年,上述三大制造业中交通运输机械业在亚洲、北美和欧洲的累计投资额分别为 5.3 万亿日元、3.7 万亿日元和 3.2 万亿日元;电气机械投资分别为 4.5 万亿日元、3.4 万亿日元和 2.5 万亿日元;华学医药分别为 3.3 万亿日元、4.6 万亿日元和 3.3 万亿日元。非制造业中,金融保险和批发零售以北美为第一大投资区,亚洲和欧洲随后。金融保险业投资占全球投资比重分别为美洲 35.7%、亚洲 26.1% 和欧洲 22.3%;批发零售业分别为美洲 49.2%、亚洲 26.9% 和欧洲 17.4%。综合看,这类产业呈现出向发达国家、以大市场国家集聚的局面,OECD 国家及欧盟、中国是集中投资的主要国家和地区。

三、中国吸引日资的对策

(一)区分区位优势,对日资进行分流

我国地域辽阔,但区域经济发展不平衡。东部沿海地区经济发达、人口密集,对日本以市场竞争和战略导向型的投资具备区位优势。可在该类地区引入和大力发展资本密集型产业、制造业产业链高端环节、节能环保、新能源、生物医药等战略性新兴产业的日资,以获取其技术优势,发挥技术外溢效应,促进本土此类产业的发展。我国东北临近日本,劳动力资源丰富,且作为老工业基地产业基础齐全,对日本以成本优势型投资具有较大的吸引力。因此,可在该地区加大对成本敏感的劳动密集型产业和造船、汽车、机床、重型机械等传统重工业日资的引入,发挥东北作为重工业基地的优势,让日资助力东北经济发展。而中西部地区劳动力成本低廉,煤炭、电力等资源丰富,交通网路建设日渐完善。因此,在我国东部众多劳动力密集型的企业正向中西部地区的背景下,西部地区产业集聚效应明显,可大力引进日本资源型投资、成本优势型投资,推动西部地区产业结构转型升级。

(二)加强市场制度建设,引导日资产业选择

须建立健全法律法规,特别是加强外资引入的地方性法规和政策的规范和健全。保持政策的科学性、合理性、稳定性和可操作性,为日资进入建立良好的法律和政策环境。除此之外,还需发挥政府对外资的引导作用,制定科学的产业结构调整目标,通过制定和明确消除壁垒、扩大准入、土地政策、金融支持、外汇政策、税收优惠等外资产业政策,引导日资向有利于产业调整和地方经济发展的方向投入。鼓励第三产业如日本优势产业交通运输、金融保险、通讯邮电、物流仓储业等资本的进入。另外,我国汽车、石油、机电和电气等主导产业还存在技术落后、管理水平低下、产品竞争力差,特别是高能耗、低产出等问题。因此,可鼓励日企对此类产业进行投资,延长这类产业的主导期和产业链条,发挥拉动上下游产业的产业关联效应,带动经济整体发展。

(三)重视投资合作新领域,助力我国产业升级

数据显示近两年日本对中国直接投资量下降趋势明显。第一,劳动力成本、土地使用成本上升造成的成本整体上扬是日资流入减少的重要原因。第二,中国市场竞争激烈,日企一方面要面对来自中国本土企业的竞争,如家电业;另一方面要面对在中国其他跨国企业的竞争,如手机通讯业。第三,我国引资政策不断调整和完善,税收优惠产业覆盖面和优惠程度降低,这影响了重视成本的日本中小企进入中国市场。因此,我国应该关注能占据未来世界经济发展制高点的高新技术产业和战略性新兴产业日资的进入。特别是日本在循环经济、低碳经济具有竞争力的情况下,应积极寻求这些领域的合作,缩小我国和国际技术差距的同时,助力我国产业结构调整和升级。

参考文献

[1]新一轮日本对外直接投资战略变化及其对我国的启示[J].国际贸易,2014(11).

[2]沈明伟.日本对华投资区位选择影响因素分析[J].山东社会科学,2011(8).

[3]张曙霄,吴颖.日本对华直接投资的区位选择分析——兼论东北三省吸引日资的对策[J].日本学论坛,2004(4).

[4]陶凌云.FDI 的产业效应研究[D].苏州大学,2010.

基金项目:广东省哲学社会科学「十二五」规划项目「地域文化非正式制度约束下的潮汕经济发展研究」(批准号:GD13XGL15);潮州市哲学社会科学「十二五」规划项目「潮州市陶瓷产业转型升级对策研究」(批准号:2013-D-03)。

作者简介:李迎旭(1982-),女,黑龙江伊春人,经济学博士,讲师,研究方向:世界经济;胡朝举(1968-),男,重庆人,经济学博士,副教授,研究方向:金融学。

作者 李迎旭 胡朝举