云南省、全国城镇居民金融资产配置的弹性比较

作者

作者

【摘要】居民资产分为实物资产、金融资产,其中金融资产是无形资产、是索取权的有价凭证。投资者在进行投资决策时,往往是自身的偏好和经济风险承受能力决定投资的数量和类型,但并非所有投资行为建立在较为全面的信息、理性的判断上。本文利用搜集数据,把财产性收入分为风险性金融资产收益、低风险金融资产收益和其他资产收益,对前面两者收益建立弹性模型,得出弹性系数,再对模型中所得残差进行平整性检验,确定各弹性系数。

【关键词】城镇居民 金融资产配置

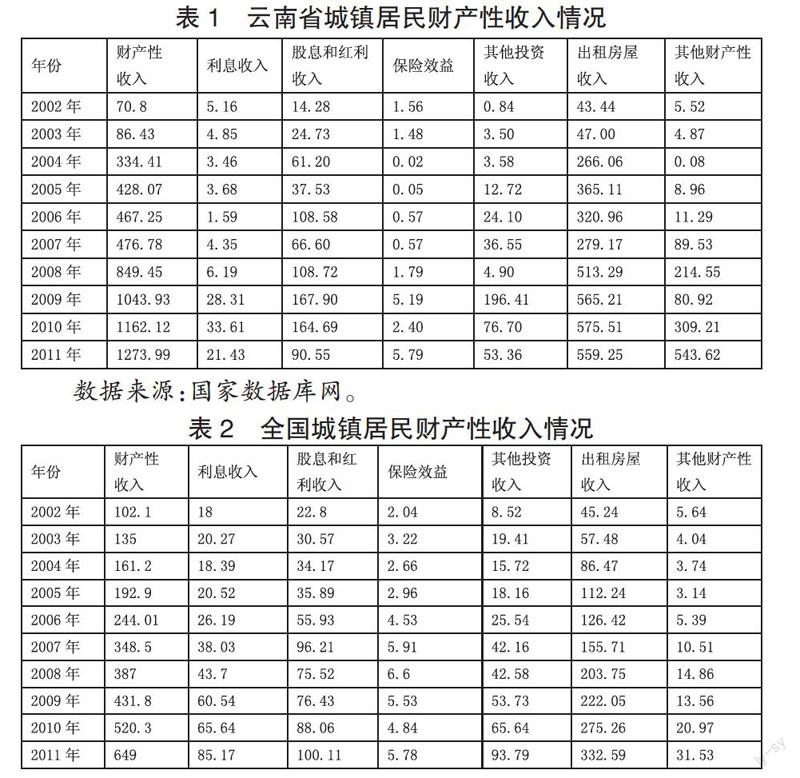

随着国内金融市场的不断改革及与世界接轨,云南省与其他发达省份特别是东部地区相比,发展水平相对落后,但是其居民收入水平在持续提高。统计资料显示:云南省 2013 年的生产总值达 11720.91 亿元,比 2012 年增长 12.1 个百分点,比全国 GDP 增长率高出 4.4 个百分点,增长速度飞快。此外,城镇居民的 2013 年人均可支配收入达到了 2.32 万元左右,在 2012 年的提高 10.25 个百分点。在城镇居民的可支配收入中,主要来自工资性收入的部分占到了 61.3%,所占比重最大,其次是转移性纯收入 22.5%。分别来自家庭经营纯收入、财产性纯收入占到了 10.3% 和 5.9%。居民在满足基本生活需要消费后,剩余资金会用来储蓄、购买理财产品,或者投向股票、基金、信托、期货等风险较高的虚拟投资品种以期获得更多的财产性收入,对于云南省城镇居民总体而言,目前的配置状况如何,是否达到了最优配置状况这是本文所研究的内容。

一、财产性收入对金融资产收益弹性模型的比较分析

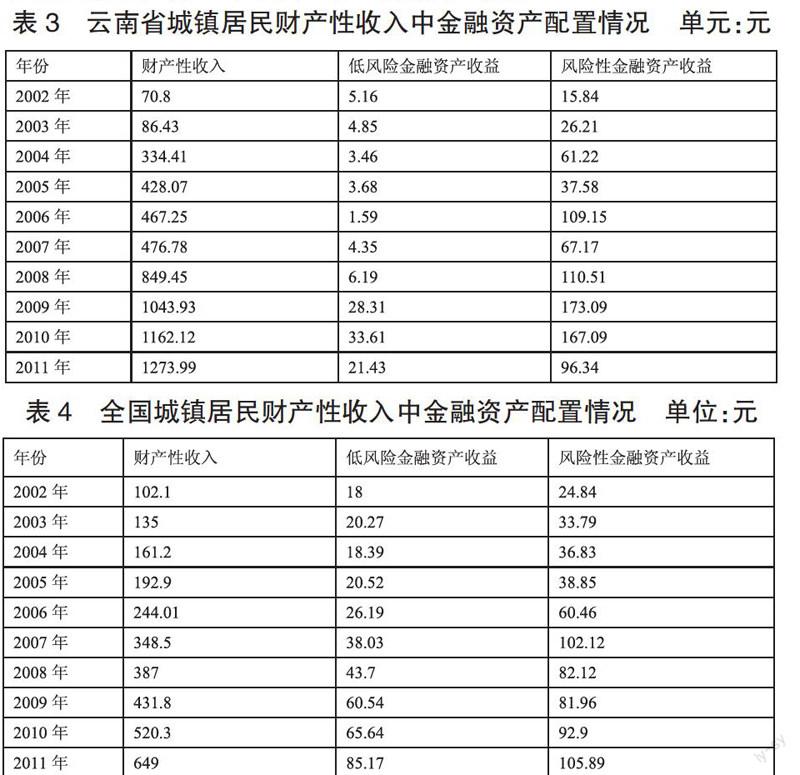

为了更深入探索居民财产性收入对于其各项金融资产收益的弹性,我们将居民金融资产的收益类型分为低风险性金融资产收益、风险性金融资产收益。由于数据的可获的性及简便起见,我们将本文已搜集数据中储蓄存款的利息收入界定为低风险性金融资产收益,将股息和红利收入、保险效益划在风险性金融资产收益的范畴内。所以由计算得到表 3,表 4。下面在进行建立模型之前,我们先简单介绍一下弹性:弹性是因变量(y)对自变量(x)变化的敏感程度,具体来说它是指一个经济变量变动 1% 而引起的另一个经济变量变动的百分比,我们令 y=f(x),E 为弹性系数,用公式表示为:

变形得到:ln(y)=C+Eln(x)

我们假设低风险性金融资产的弹性系数为 E1,E2 为风险性金融资产的弹性系数,财产性收入为 y,x1 代表低风险性金融资产,风险新金融资产为 x2,对 y,x1,x2 分别取对数。

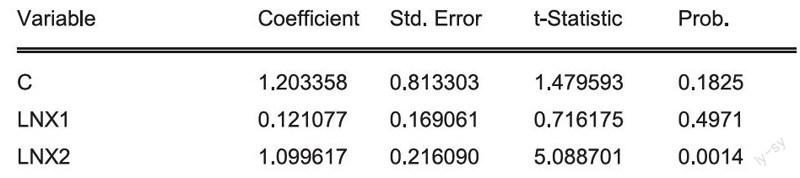

首先对云南省城镇居民财产性收入的数据在 Eviews7.2 中做 OLS 回归,得到变量 lnx1 不显着,接收原假设 lnx1 系数为 0,模型中可以去掉变量 lnx1,进行 lny 关于 lnx2 的线性回归得到:lny=1.11+1.18lnx2,在 1% 的显着性水平下接收原假设,即 lnx2 的系数显着不为 0,同理得到 lny1=5.01+0.55lnx1。如下图分析所示,可以得到财产性收入对风险性金融资产的弹性为 1.18,对低风险性金融资产的弹性为 0.55。

同理如下图表运算,对全国财产性收入数据进行同样的线性回归模型计算得到:城镇居民财产性收入对风险性金融资产收益的弹性为 1.12,对低风险性金融资产收益的弹性为 1.02。

二、对所建弹性模型进行实证检验

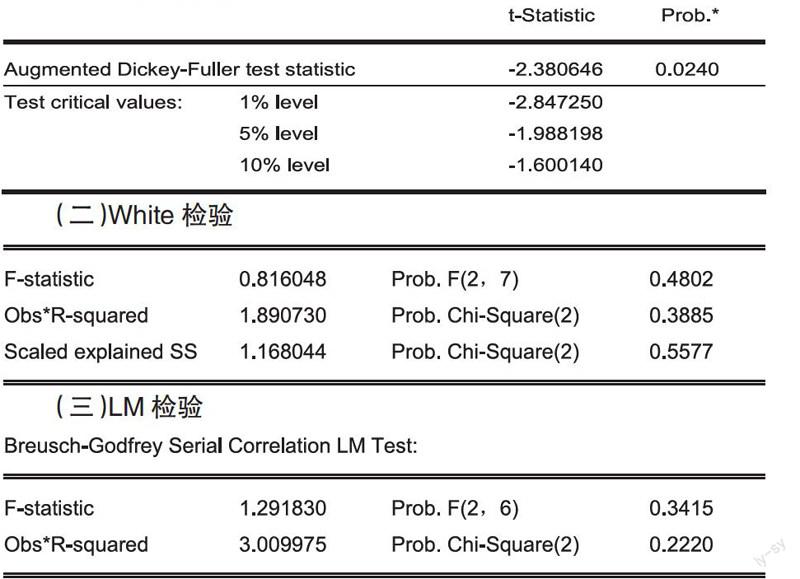

对上节中云南省情况的弹性模型:lny=5.01+0.55lnx1,lny=1.11+1.18lnx2,进行单位根检验、怀特检验、LM 检验平整性实证检验:

(一)单位根检验

(二)White 检验

(三)LM 检验

同理对全国财产性收入的弹性模型进行检验得到其残差也是平稳,所以,说明云南省财产性收入对风险性金融资产收益和对低风险性金融资产收益的弹性模型是合理的。

由以上实证分析可知,云南省城镇居民财产性收入对其风险性金融资产收益的弹性为 1.18,对其低风险性金融资产收益的弹性为 0.55。说明在其他因素不变的情况下,每增加 1 单位的风险性金融资产投资,财产性收入会增长 1.18 单位;每增加 1 单位低风险性金融资产投资,会得到 0.55 单位的财产性收入增长。相比全国两种弹性系数 1.12 和 1.02,在低风险资产配置方面云南省过高,然而又由第三章中近几年城乡居民储蓄存款平均占比全省 GDP 均超过 75%,其中城镇居民又是占到了城乡储蓄存款的三分之二以上,城镇居民拥有大量现金储蓄,而非有价证券(股票、基金、债券等),在此背景下我们很难再进行更多储蓄存款来增加利息收入(即使能增加储蓄存款来获得更多利息收入也是在闲置资源),又由于云南省城镇居民风险性金融资产(股票、保险、基金等)平均仅占到储蓄存款的不足 3%,适当程度地增加风险性金融资产的配置,会对提高云南省城镇居民财产性收入有效。

作者简介:李蓓蕾(1988-),女,汉族,河南周口人,云南大学 13 级硕士在读,研究方向:金融学;孟乐得(1990-),男,汉族,河南周口人,云南大学管理学硕士,现任职于兴业银行昆明分行,研究方向:技术经济及管理。

作者 李蓓蕾 孟乐得